Lãi suất kép là gì? 3 công thức tính và cách áp dụng hiệu quả nhất

Bạn có bao giờ tự hỏi vì sao nhiều người có thể tích lũy tài sản lớn chỉ nhờ vào thói quen tiết kiệm hoặc đầu tư đều đặn? Bí quyết nằm ở một khái niệm tưởng đơn giản nhưng lại có sức mạnh “thần kỳ” – Lãi kép. Nó giúp số tiền nhỏ ban đầu có thể nhân lên gấp nhiều lần theo thời gian. Nhưng để tận dụng tối đa sức mạnh này, bạn cần hiểu rõ lãi suất kép là gì, cách hoạt động ra sao, cũng như những lưu ý quan trọng. Cùng tìm hiểu với Cú Thông Thái nhé!

1. Lãi suất kép là gì?

Nếu mới bước vào tài chính, chắc chắn bạn sẽ nghe đến khái niệm “lãi suất kép” – một thuật ngữ quen thuộc nhưng không phải ai cũng hiểu rõ.

Thực chất, lãi suất kép (hay lãi kép) chính là “lãi mẹ đẻ lãi con”, tức là phần lãi bạn nhận được không rút ra tiêu xài mà đem cộng dồn vào vốn gốc để tiếp tục đầu tư. Cứ thế, qua từng chu kỳ, tiền lãi lại được “sinh thêm”, làm số vốn của bạn phình to nhanh chóng theo thời gian.

Ví dụ: Bạn gửi 100 triệu với lãi suất 8%/năm. Năm đầu, bạn nhận được 8 triệu tiền lãi. Nếu rút ra thì dừng lại ở đó, nhưng nếu tiếp tục cộng dồn, sang năm thứ 2 bạn sẽ nhận lãi trên 108 triệu, tức nhiều hơn năm trước. Quá trình này lặp đi lặp lại tạo thành “hiệu ứng quả cầu tuyết” – càng lăn càng lớn.

Điều thú vị là dù khái niệm lãi kép được phổ biến nhiều trong thời hiện đại, tổ tiên chúng ta đã biết vận dụng nó từ rất lâu trong việc tích lũy và cho vay.

2. Sức mạnh của lãi suất kép như thế nào?

Điểm mấu chốt của lãi kép nằm ở thời gian. Trong vài năm đầu, bạn có thể chưa thấy sự khác biệt lớn, nhưng nếu kiên nhẫn 10 – 20 năm, lãi kép sẽ tạo ra mức lợi nhuận khổng lồ vượt xa tưởng tượng. Đây là lý do Albert Einstein từng gọi lãi kép là “kỳ quan thứ 8 của thế giới”.

Dù là gửi tiết kiệm hay đầu tư dài hạn, nếu bạn biết kiên trì để lãi kép phát huy sức mạnh, việc đạt được các mục tiêu lớn như mua nhà, chuẩn bị hưu trí hay lập quỹ cho con cái sẽ trở nên dễ dàng hơn nhiều.

3. Công thức tính lãi suất kép

Vậy làm thế nào để tính được lãi kép? Có nhiều cách khác nhau, nhưng cơ bản nhất, anh em có thể áp dụng công thức sau:

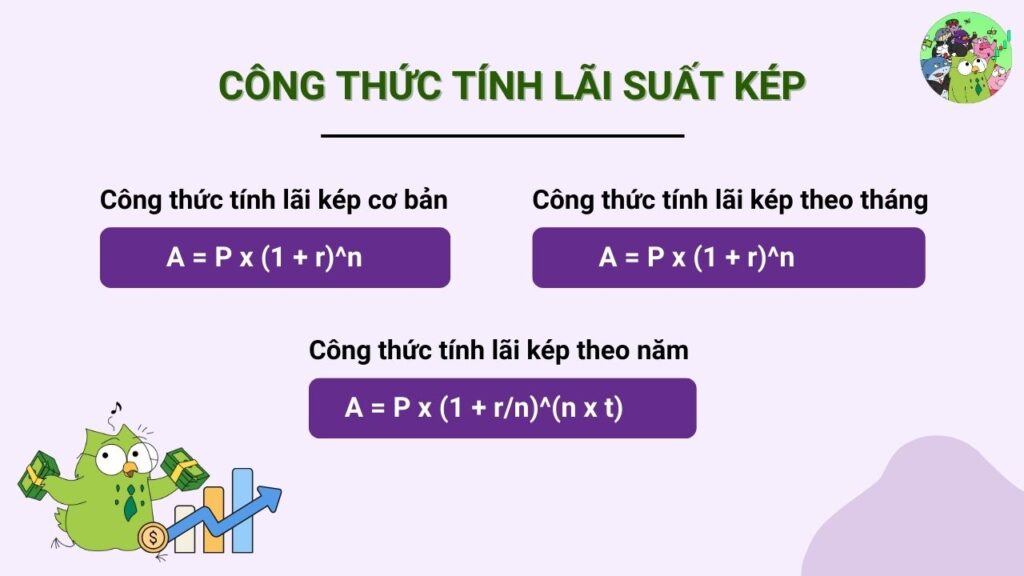

3.1. Công thức tính lãi kép cơ bản

Công thức:

A = P x (1 + r)^n

Trong đó:

- A = Future Value (giá trị tương lai, tổng số tiền nhận được).

- P = Present Value (giá trị hiện tại, vốn ban đầu).

- r = lãi suất hàng năm (dưới dạng số thập phân, ví dụ 7% = 0,07).

- n = số chu kỳ lãi kép (số năm).

Ví dụ: Bạn có 500 triệu đồng, lãi suất 7%/năm, kỳ hạn 10 năm. Theo công thức ta có A = 500.000.000 x (1 + 0,07)^10 = 983.575.000 đồng.

Thế là sau 10 năm, bạn nhận được 983,6 triệu đồng (gồm cả gốc và lãi).

3.2. Công thức tính lãi kép theo tháng

Công thức vẫn là:

A = P x (1 + r)^n

Trong đó:

- P = vốn ban đầu.

- r = lãi suất tháng = (lãi suất năm / 12).

- n = số tháng gửi = (số năm x 12).

Ví dụ: Bạn gửi 100 triệu đồng, lãi suất 10%/năm, kỳ hạn 20 năm.

r = 0,1 / 12 = 0,0083333.

n = 20 x 12 = 240.

Theo công thức ta có A = 100.000.000 x (1 + 0,0083333)^240 = 732.807.000 đồng. Thế là sau 20 năm, bạn sẽ có gần 733 triệu đồng.

3.3. Công thức tính lãi kép theo năm (có nhập gốc nhiều lần trong năm)

Công thức:

A = P x (1 + r/n)^(n x t)

Trong đó:

- A = giá trị tương lai.

- P = vốn ban đầu.

- r = lãi suất năm.

- n = số lần nhập gốc trong năm (12 = tháng, 4 = quý, 2 = nửa năm).

- t = số năm gửi.

Ví dụ: Bạn có 200 triệu đồng, gửi tiết kiệm lãi suất 6%/năm, nhập gốc hàng quý (n = 4), kỳ hạn 6 năm. Theo công thức ta có A = 200.000.000 x (1 + 0,06/4)^(4 x 6) = 285.742.000 đồng. Thế là sau 6 năm, bạn nhận được 285,7 triệu đồng (lãi hơn 85,7 triệu).

Từ các công thức tính lãi kép ở trên, có thể thấy 4 yếu tố then chốt quyết định sức mạnh của lãi kép: lãi suất, vốn ban đầu, tần suất nhập gốc và thời gian.

- Lãi suất: Lãi suất càng cao, số tiền lãi càng lớn. Bản chất của lãi kép là lãi sinh lãi – lợi nhuận ở kỳ trước được tái đầu tư cho kỳ sau, tạo hiệu ứng “tích lũy chồng chất”. Càng để lâu, tốc độ tăng trưởng càng nhanh.

- Vốn ban đầu: Đây là điểm xuất phát quan trọng. Vốn gốc càng lớn, thì tiền lãi ở những kỳ tiếp theo càng cao. Một khởi đầu mạnh mẽ sẽ giúp bạn rút ngắn thời gian để đạt được mục tiêu tài chính.

- Tần suất nhập gốc: Lãi có thể được nhập gốc hàng ngày, hàng tháng, hàng quý hay hàng năm. Chu kỳ nhập gốc càng dày, lãi suất kép càng phát huy sức mạnh vì tiền lãi liên tục được cộng thêm vào vốn để tiếp tục sinh lãi.

- Thời gian: Đây là yếu tố “thần kỳ” nhất. Trong vài năm đầu, lãi kép có thể chưa khác biệt nhiều so với lãi đơn. Nhưng nếu bạn kiên trì đầu tư trong 10, 20, 30 năm, thì từ một số vốn nhỏ ban đầu, số tiền có thể nhân lên gấp nhiều lần. Đây chính là lý do Albert Einstein từng gọi lãi kép là “kỳ quan thứ 8 của thế giới”.

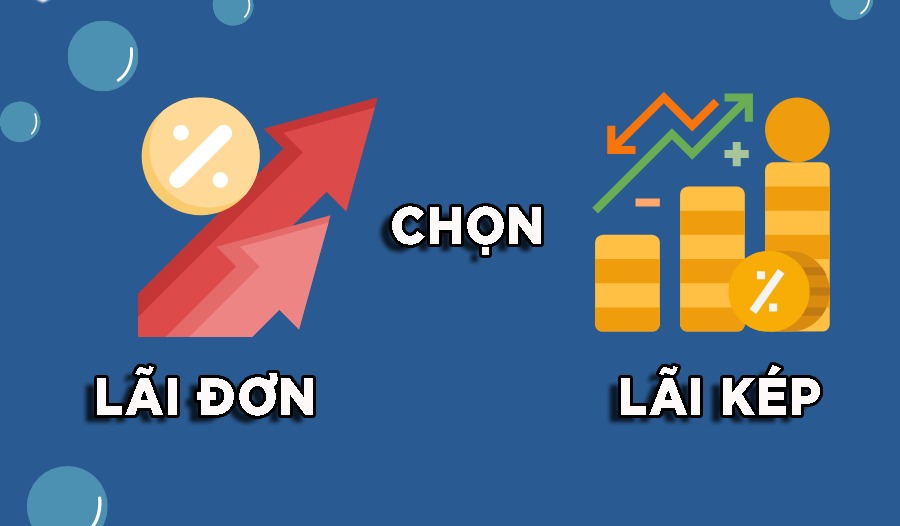

4. So sánh lãi kép và lãi đơn

Dưới đây Cú làm bảng so sánh để thấy rõ sức mạnh lãi kép vượt trội thế nào so với lãi đơn:

| Tiêu chí | Lãi đơn | Lãi kép |

| Cách tính | Chỉ tính lãi trên số vốn ban đầu | Tính lãi trên vốn ban đầu + lãi phát sinh |

| Tốc độ tăng trưởng | Tuyến tính (đường thẳng) | Cấp số nhân (đường cong) |

| Hiệu quả theo thời gian | Phù hợp ngắn hạn, lãi tăng đều | Càng dài hạn càng mạnh, sau 10–30 năm lãi phình to |

| Ứng dụng thực tế | Cho vay tiêu dùng, gửi tiết kiệm ngắn hạn | Tiết kiệm dài hạn, cổ phiếu, chứng chỉ quỹ, bảo hiểm hưu trí… |

| Ví dụ | Gửi 100 triệu lãi đơn 10%/năm trong 3 năm → vẫn 30 triệu | Gửi 100 triệu lãi kép 10%/năm trong 3 năm → thành ~133,100,000 (lãi nhiều hơn) |

Nhận xét chung: Lãi đơn giống như chạy bộ đều đều, tốc độ không đổi. Trong khi đó lãi kép giống như xe xuống dốc, càng về sau càng lao nhanh. Ai tận dụng được “sức mạnh thời gian” thì sẽ thấy túi tiền của mình phình to gấp nhiều lần.

>> Xem thêm:

Vai trò và tác động của lãi suất trong nền kinh tế thị trường Việt Nam

Lãi suất và quan hệ với Chứng khoán, Vàng và Bất động sản

5. Áp dụng lãi kép vào tiết kiệm và đầu tư

Sau khi hiểu được sức mạnh của lãi kép, câu hỏi quan trọng là: làm thế nào để tận dụng nó hiệu quả trong tiết kiệm và đầu tư?

5.1. Cách áp dụng lãi kép

Bắt đầu càng sớm càng tốt

Thời gian chính là “vũ khí mạnh nhất” của lãi kép. Hiệu quả lớn nhất thường xuất hiện sau 10 – 30 năm. Trong vài năm đầu, sự khác biệt có thể không rõ rệt, nhưng càng về sau, tiền sẽ tăng trưởng bùng nổ. Ví dụ: cùng một mức lãi suất và số vốn, một người bắt đầu tiết kiệm từ năm 20 tuổi trong 40 năm sẽ có số tiền ở tuổi 60 lớn hơn rất nhiều so với một người 40 tuổi mới bắt đầu và chỉ tiết kiệm 20 năm.

Kiên trì và đều đặn

Lãi kép chỉ phát huy tối đa khi vốn và lãi được tái đầu tư liên tục, không bị ngắt quãng. Càng duy trì thói quen góp đều đặn, hiệu quả tích lũy càng mạnh.

Chọn kênh đầu tư phù hợp

Ngoài thời gian, lãi suất cũng là yếu tố quyết định. Một số kênh có thể tận dụng lãi kép:

- Ngân hàng: Lãi suất gửi tiết kiệm kỳ hạn dài thường dao động 6% – 7%/năm, phù hợp với người thích an toàn.

- Chứng chỉ quỹ, cổ phiếu: Tiềm năng lợi nhuận cao hơn, có thể đạt 15% – 25%/năm. Tuy nhiên, đi kèm là rủi ro và đòi hỏi kiến thức đầu tư.

Dù chọn hình thức nào, hãy nhớ: số tiền đầu tư phải là khoản bạn chưa có nhu cầu sử dụng trong thời gian dài. Chỉ như vậy, lãi kép mới có đủ “đất diễn” để nhân số vốn nhỏ thành một khoản tài sản lớn.

5.2. Ví dụ minh họa sức mạnh của lãi kép

Giả sử bạn có 100 triệu đồng và không rút ra trong 20 năm:

- Gửi tiết kiệm ngân hàng với lãi suất trung bình 6%/năm: Số tiền sau 20 năm ≈ 320 triệu đồng.

- Đầu tư vào quỹ/cổ phiếu với lợi nhuận trung bình 15%/năm: Số tiền sau 20 năm ≈ 1,6 tỷ đồng.

- Nếu duy trì lợi nhuận 20%/năm (đòi hỏi kiến thức và chấp nhận rủi ro cao): Số tiền sau 20 năm ≈ 3,8 tỷ đồng.

Cùng một số vốn ban đầu, nhưng khi lãi suất tăng thêm vài phần trăm và thời gian đủ dài, kết quả lại chênh lệch gấp nhiều lần. Đây chính là sức mạnh của lãi kép – “người bạn thân” của những ai kiên trì đầu tư sớm và đều đặn.

6. Kết luận

Trên đây Cú đã giải đáp lãi suất kép là gì và những lưu ý khi ứng dụng. Lãi kép không phải là “phép màu” giúp bạn giàu lên chỉ sau một đêm, mà là một chiến lược tài chính bền vững dựa trên thời gian, sự kiên nhẫn và kỷ luật. Biết cách áp dụng lãi kép vào tiết kiệm và đầu tư, bạn sẽ từng bước xây dựng được nền tảng tài chính vững chắc, đạt được tự do tài chính và những mục tiêu lớn trong đời.

Nếu bạn muốn bắt đầu hành trình với lãi kép một cách thông minh, hãy dùng ngay App Cú Thông Thái để lập quỹ tích sản đầu tư, theo dõi – tính toán và tối ưu kế hoạch dài hạn của mình từ hôm nay.

Link Download App Cú Thông Thái giúp Tích sản nhẹ nhàng – Kết quả huy hoàng ở đây nha:

- Link web: https://app.sstock.com.vn

- CH Play/Android: TẠI ĐÂY

- iOS/App Store: TẠI ĐÂY

FAQ

1. Lãi kép có phù hợp với người ít vốn không?

Có. Dù vốn ít, nếu bạn kiên trì tiết kiệm hoặc đầu tư lâu dài, lãi kép sẽ giúp số tiền nhỏ ban đầu nhân lên đáng kể. Yếu tố quan trọng nhất là thời gian, không phải vốn lớn.

2. Sai lầm lớn nhất khi áp dụng lãi suất kép là gì?

Thiếu kiên nhẫn. Nhiều người thấy lãi ban đầu quá nhỏ nên bỏ cuộc. Nhưng chính sự kiên trì dài hạn mới biến lãi kép thành “cỗ máy in tiền” thực sự.

3. Bao lâu thì lãi kép phát huy sức mạnh?

Trong vài năm đầu, lãi kép chưa khác nhiều so với lãi đơn. Nhưng sau khoảng 10–20 năm, lợi nhuận tăng mạnh theo cấp số nhân. Đây chính là lý do người ta gọi lãi kép là “kỳ quan thứ 8 của thế giới”.

4. Đầu tư kênh nào để tận dụng lãi kép tốt nhất?

- An toàn: Gửi tiết kiệm ngân hàng kỳ hạn dài.

- Sinh lời cao: Cổ phiếu, chứng chỉ quỹ, quỹ hưu trí… (chấp nhận rủi ro).

Quan trọng là chọn kênh phù hợp với mức độ chịu rủi ro và mục tiêu tài chính của bạn.