BẢN GHI NHỚ CỦA HOWARD MARKS – DẤU HIỆU BONG BÓNG KINH TẾ

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế nhé.

Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế có 6 phần chính như sau:

– Phần 1. Bong bóng là gì?

– Phần 2. Đột phá

– Phần 3. Lễ rửa tội của tôi dưới lửa

– Phần 4. Mọi thứ chỉ có thể tốt hơn

– Phần 5. Giá phù hợp để trả cho một tương lai tươi sáng là bao nhiêu?

– Phần 6. Toàn thị trường

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế, Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – DẤU HIỆU BONG BÓNG KINH TẾ

Đúng 25 năm trước, hôm nay, tôi đã công bố bản ghi nhớ đầu tiên nhận được phản hồi từ độc giả. (Sau gần mười năm viết mà không nhận được phản hồi nào). Bản ghi nhớ có tên là bubble.com và chủ đề là hành vi phi lý. Mà tôi nghĩ đang diễn ra liên quan đến cổ phiếu công nghệ, internet và thương mại điện tử. Bản ghi nhớ có hai điểm: đúng và đúng một cách nhanh chóng. Một trong những lời khuyên đầu tư lớn mà tôi học được vào đầu những năm 1970 là ‘Đi quá xa so với thời đại của bạn không khác gì việc sai lầm.’ Tuy nhiên, trong trường hợp này, tôi không đi quá xa.”

Kỷ niệm cột mốc này cho tôi cơ hội viết lại về bong bóng kinh tế. Một chủ đề rất được quan tâm hiện nay. Một số nội dung tôi viết ở đây sẽ quen thuộc. Với bất kỳ ai đã đọc bản ghi nhớ tháng 12 của tôi về bức tranh vĩ mô. Nhưng bản ghi nhớ đó chỉ được gửi đến khách hàng của Oaktree. Vì vậy tôi sẽ tái sử dụng phần nội dung của nó có liên quan đến chủ đề bong bóng kinh tế.

Vì tôi là một nhà đầu tư tín dụng, đã ngừng phân tích cổ phiếu gần năm thập kỷ trước. Và vì tôi chưa bao giờ mạo hiểm đi sâu vào thế giới công nghệ. Nên tôi chắc chắn sẽ không nói nhiều về các công ty đang hot hiện nay và cổ phiếu của họ. Tất cả các quan sát của tôi sẽ chỉ là tổng quát. Nhưng tôi hy vọng chúng vẫn có liên quan.

* * *

Trong thập kỷ đầu tiên của thế kỷ này, các nhà đầu tư đã có cơ hội tham gia vào. Và mất tiền do – hai bong bóng ngoạn mục. Bong bóng đầu tiên là bong bóng công nghệ-truyền thông-viễn thông (“TMT”) vào cuối những năm 90 bắt đầu vỡ vào giữa năm 2000. Và bong bóng thứ hai là bong bóng nhà đất vào giữa những năm 2000. Dẫn đến (a) mở rộng thế chấp cho những người vay dưới chuẩn không thể hoặc không muốn chứng minh thu nhập hoặc tài sản. (b) Cấu trúc các khoản vay đó thành chứng khoán được thế chấp bằng đòn bẩy, phân khúc. Và do đó (c) thua lỗ lớn cho các nhà đầu tư vào các chứng khoán đó. Đặc biệt là các tổ chức tài chính đã tạo ra chúng và giữ lại một số.

Do những trải nghiệm đó, nhiều người ngày nay đang trong tình trạng cảnh giác cao độ về bong bóng. Và tôi thường được hỏi liệu có bong bóng nào bao quanh Standard & Poor’s 500 và một số ít cổ phiếu dẫn đầu hay không.

Bảy cổ phiếu hàng đầu trong S&P 500 – được gọi là “Bảy cổ phiếu tuyệt vời”. Là Apple, Microsoft, Alphabet (công ty mẹ của Google), Amazon.com, Nvidia, Meta. (Chủ sở hữu của Facebook, WhatsApp và Instagram) và Tesla. Tôi chắc rằng tôi không cần phải đi sâu vào chi tiết về hiệu suất của những cổ phiếu này. Mọi người đều biết về hiện tượng này. Chỉ cần nói rằng một số ít cổ phiếu đã thống trị S&P 500 trong những năm gần đây. Và chịu trách nhiệm cho một phần không cân xứng trong mức tăng của nó. Một biểu đồ từ Michael Cembalest, chiến lược gia trưởng tại J.P. Morgan Asset Management, cho thấy rằng:

• Vốn hóa thị trường của bảy thành phần lớn nhất của S&P 500. Chiếm 32-33% tổng vốn hóa của chỉ số vào cuối tháng 10.

• Tỷ lệ phần trăm đó gần gấp đôi so với tỷ lệ của những người dẫn đầu cách đây năm năm; và

• Trước khi “Bảy ông trùm” xuất hiện, tỷ lệ cổ phiếu cao nhất trong bảy cổ phiếu hàng đầu trong 28 năm qua là khoảng 22% vào năm 2000. Thời kỳ đỉnh cao của bong bóng TMT.

Điều quan trọng cần lưu ý là vào cuối tháng 11, cổ phiếu Hoa Kỳ chiếm hơn 70% Chỉ số MSCI World. Tỷ lệ phần trăm cao nhất kể từ năm 1970 theo một biểu đồ Cembalest khác. Do đó, rõ ràng là (a) các công ty Hoa Kỳ có giá trị cao hơn nhiều so với các công ty ở các khu vực khác. Và (b) bảy cổ phiếu hàng đầu của Hoa Kỳ có giá trị cao hơn so với các cổ phiếu còn lại của Hoa Kỳ. Nhưng đó có phải là bong bóng không?

Bong bóng là gì?

Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế

Thuật ngữ đầu tư đến rồi đi. Những đồng nghiệp trẻ của tôi tại Oaktree sử dụng rất nhiều thuật ngữ mà tôi phải yêu cầu dịch. Nhưng “bong bóng” và “sụp đổ” đã có trong từ điển tài chính. Kể từ khi tôi tham gia vào lĩnh vực đầu tư và tôi hình dung chúng sẽ vẫn ở đó trong nhiều thế hệ tới. Ngày nay, các phương tiện truyền thông chính thống sử dụng chúng một cách rộng rãi. Và mọi người dường như coi chúng là đối tượng của định nghĩa khách quan. Nhưng đối với tôi, bong bóng hoặc sụp đổ là trạng thái tinh thần hơn là phép tính định lượng.

Theo quan điểm của tôi, bong bóng không chỉ phản ánh sự gia tăng nhanh chóng của giá cổ phiếu. Mà còn là cơn cuồng tạm thời được đặc trưng bởi. Hoặc có lẽ đúng hơn là kết quả của – những điều sau:

• Sự phấn khích cực kỳ phi lý (mượn thuật ngữ của cựu Chủ tịch Cục Dự trữ Liên bang Alan Greenspan).

• Sự ngưỡng mộ hoàn toàn đối với các công ty hoặc tài sản liên quan. Và niềm tin rằng họ không thể bỏ lỡ.

• Nỗi sợ hãi lớn về việc bị bỏ lại phía sau nếu không tham gia (‘‘FOMO’’), và

• Niềm tin rằng, đối với những cổ phiếu này, “không có mức giá nào là quá cao”.

“Không có giá nào là quá cao” là điều đặc biệt nổi bật đối với tôi. Khi bạn không thể tưởng tượng ra bất kỳ sai sót nào trong lập luận. Và sợ rằng đồng nghiệp/đối tác chơi golf/anh rể/đối thủ cạnh tranh của bạn sẽ sở hữu tài sản đang được đề cập và bạn sẽ không sở hữu. Thì thật khó để kết luận rằng có một mức giá mà bạn không nên mua. (Như Charles Kindleberger và Robert Aliber đã quan sát trong ấn bản thứ năm của Manias, Panics, and Crashes. A History of Financial Crises. “Không có gì gây xáo trộn đến sức khỏe và khả năng phán đoán của một người. Bằng việc chứng kiến một người bạn trở nên giàu có.”)

Vì vậy, để phân biệt bong bóng, bạn có thể xem xét các thông số định giá. Nhưng tôi từ lâu đã tin rằng chẩn đoán tâm lý sẽ hiệu quả hơn. Bất cứ khi nào tôi nghe thấy “không có giá nào là quá cao” hoặc một trong những biến thể của nó. Một nhà đầu tư có kỷ luật hơn có thể nói. “Tất nhiên là có một mức giá quá cao, nhưng chúng ta vẫn chưa đạt đến mức đó”. Tôi coi đó là một dấu hiệu chắc chắn rằng bong bóng đang hình thành.

Khoảng năm mươi năm trước, một người lớn tuổi đã tặng tôi một trong những câu châm ngôn yêu thích của tôi. Tôi đã viết về nó nhiều lần trong bản ghi nhớ của mình. Nhưng theo tôi, tôi không thể làm như vậy đủ thường xuyên. Đó là “ba giai đoạn của thị trường tăng giá”:

Giai đoạn đầu tiên thường diễn ra sau sự suy giảm hoặc sụp đổ của thị trường. Khiến hầu hết các nhà đầu tư phải chịu đựng và vô cùng chán nản. Vào thời điểm này, chỉ một số ít người có hiểu biết đặc biệt mới có thể hình dung. Rằng có thể có sự cải thiện ở phía trước.

Ở giai đoạn thứ hai, nền kinh tế, các công ty và thị trường đang hoạt động tốt. Và hầu hết mọi người đều chấp nhận rằng sự cải thiện thực sự đang diễn ra.

Ở giai đoạn thứ ba, sau một thời gian mà tin tức kinh tế rất tốt. Các công ty đã báo cáo thu nhập tăng vọt và cổ phiếu tăng giá mạnh. Mọi người đều kết luận rằng mọi thứ chỉ có thể tốt hơn mãi mãi.

Những suy luận quan trọng không liên quan đến các sự kiện kinh tế hay doanh nghiệp. Chúng liên quan đến tâm lý nhà đầu tư. Vấn đề không phải là những gì đang diễn ra trong thế giới vĩ mô. Mà là cách mọi người nhìn nhận các diễn biến. Khi ít người nghĩ rằng có thể cải thiện. Giá chứng khoán theo định nghĩa không bao gồm nhiều sự lạc quan. Nhưng khi mọi người đều tin rằng mọi thứ chỉ có thể tốt hơn mãi mãi. Thì thật khó để tìm thấy bất cứ thứ gì có giá cả hợp lý.

Bong bóng được đánh dấu bằng tư duy bong bóng. Có lẽ vì mục đích làm việc, chúng ta nên nói. Rằng bong bóng và sụp đổ là thời điểm các sự kiện cực đoan khiến mọi người mất đi tính khách quan. Và nhìn thế giới thông qua tâm lý lệch lạc cao độ – hoặc quá tích cực hoặc quá tiêu cực. Đây là cách Kindleberger trình bày trong ấn bản đầu tiên của Manias, Panics, and Crashes:

. . . Khi các công ty hoặc hộ gia đình thấy những người khác kiếm được lợi nhuận từ việc mua và bán lại đầu cơ. Họ có xu hướng làm theo. Khi số lượng các công ty và hộ gia đình tham gia vào các hoạt động này ngày càng tăng. Thu hút các bộ phận người dân thường xa lánh các hoạt động đầu cơ như vậy. Thì hoạt động đầu cơ vì lợi nhuận sẽ rời xa hành vi bình thường, hợp lý. Để chuyển sang cái được mô tả là “cơn cuồng” hoặc “bong bóng”. Từ “cơn cuồng” nhấn mạnh vào sự phi lý, “bong bóng” báo trước sự vỡ tung. (Đã thêm phần nhấn mạnh)

Đối với tôi, chính sự cực đoan về mặt tâm lý mới là dấu hiệu của bong bóng. Như Kindleberger chỉ ra, thường thì điều này có thể suy ra từ sự tham gia rộng rãi vào trào lưu đầu tư nhất thời. Đặc biệt là trong số những người không làm trong lĩnh vực tài chính. Người ta kể rằng J.P. Morgan biết có vấn đề khi người đánh giày của ông bắt đầu đưa cho ông lời khuyên về cổ phiếu.

Đối tác của tôi là John Frank nói rằng ông đã chứng kiến điều đó vào năm 2000. Khi ông nghe thấy những ông bố tại trận bóng đá của con trai ông khoe khoang về các cổ phiếu công nghệ mà họ sở hữu. Và một lần nữa vào năm 2006, khi một tài xế taxi ở Las Vegas kể với ông về ba căn hộ chung cư mà ông ấy đã mua. Khi Mark Twain được cho là đã nói rằng, “lịch sử không lặp lại chính nó, nhưng nó thường gieo vần”. Thì đó chính là điều ông đang nói đến.

Đột phá

Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế

Nếu tư duy bong bóng là phi lý. Thì điều gì cho phép các nhà đầu tư thoát khỏi tư duy lý trí. Giống như lực đẩy của một con tàu vũ trụ thoát khỏi giới hạn do trọng lực áp đặt và đạt đến vận tốc thoát?

Có một câu trả lời đơn giản: sự mới mẻ. Hiện tượng này dựa trên một cụm từ đầu tư lâu đời khác, “lần này thì khác”.

Bong bóng luôn gắn liền với những diễn biến mới. Có bong bóng trong các cổ phiếu Nifty Fifty vào những năm 1960 (sẽ nói thêm về chúng ngay bên dưới). Các công ty ổ đĩa vào những năm 1980. Cổ phiếu TMT/internet vào cuối những năm 1990. Và chứng khoán được đảm bảo bằng thế chấp dưới chuẩn vào năm 2004-06. Những cơn sốt tương đối gần đây này theo truyền thống của những cơn sốt. Như (a) cơn sốt những năm 1630 ở Hà Lan về hoa tulip mới du nhập. Và (b) Bong bóng Biển Nam vào năm 1720 ở Anh liên quan đến sự giàu có chắc chắn sẽ phát sinh. Từ một công ty độc quyền thương mại mà Vương miện đã trao cho Công ty Biển Nam (South Sea Company).

Trong những trường hợp bình thường. Nếu chứng khoán của một ngành hoặc một quốc gia đang thu hút mức định giá cao bất thường. Các nhà sử học đầu tư có thể chỉ ra rằng. Trong quá khứ, những cổ phiếu đó chưa bao giờ được bán. Với mức phí bảo hiểm cao hơn x% so với mức trung bình hoặc một số số liệu tương tự. Theo cách này, sự chú ý đến lịch sử có thể đóng vai trò như một sợi dây buộc. Giữ cho một nhóm được ưa chuộng bám chặt trên đất liền.

Nhưng nếu có điều gì đó mới mẻ, nghĩa là không có lịch sử. Thì không có gì có thể kiềm chế sự nhiệt tình. Rốt cuộc, nó thuộc về những người thông minh nhất. Những người xuất hiện trên các tiêu đề và trên TV. Và họ đã kiếm được một gia tài. Ai sẵn sàng ném một chiếc chăn ướt vào bữa tiệc đó hoặc ngồi ngoài buổi khiêu vũ đó?

Lời giải thích thường nằm trong câu chuyện Bộ quần áo mới của Hoàng đế của Hans Christian Andersen. Những kẻ lừa đảo bán cho hoàng đế một bộ quần áo được cho là tuyệt đẹp. Mà chỉ những người thông minh mới có thể nhìn thấy. Nhưng thực tế là không có bộ quần áo nào cả. Khi hoàng đế diễu hành quanh thị trấn trong tình trạng khỏa thân. Người dân sợ nói rằng họ không nhìn thấy bộ quần áo. Vì điều đó sẽ khiến họ bị coi là không thông minh.

Điều này tiếp diễn không kiểm soát cho đến khi một cậu bé bước ra khỏi đám đông. Và – trong sự ngây thơ của mình – chỉ ra rằng hoàng đế không mặc quần áo. Hầu hết mọi người thà đi theo một ảo tưởng chung đang giúp các nhà đầu tư kiếm được rất nhiều tiền. Hơn là nói điều ngược lại và tỏ ra là những kẻ ngốc. Khi toàn bộ thị trường hoặc một nhóm chứng khoán đang bùng nổ. Và một ý tưởng hợp lý đang khiến những người ủng hộ nó trở nên giàu có. Thì ít người sẽ mạo hiểm chỉ trích nó.

Lễ rửa tội của tôi dưới lửa

Bản ghi nhớ của Howard Marks – Dấu hiệu bong bóng kinh tế

Người ta nói rằng kinh nghiệm là thứ bạn có được khi bạn không đạt được thứ mình muốn. Và tôi đã có được trải nghiệm tuyệt vời nhất ngay từ đầu sự nghiệp. Như nhiều người đọc bản ghi nhớ của tôi biết. Tôi đã gia nhập bộ phận nghiên cứu vốn chủ sở hữu tại First National City Bank (nay là Citi) vào tháng 9 năm 1969. Giống như hầu hết các “ngân hàng trung tâm tiền tệ”. Citi chủ yếu đầu tư vào “Nifty Fifty” – cổ phiếu của các công ty tốt nhất và phát triển nhanh nhất tại Hoa Kỳ. Những công ty này được coi là rất tốt đến mức (a) không có điều gì xấu có thể xảy ra. Và (b) không có mức giá nào quá cao cho cổ phiếu của họ . . . theo nghĩa đen.

Ba yếu tố góp phần vào sự say mê của các nhà đầu tư đối với những cổ phiếu này. Đầu tiên, nền kinh tế Hoa Kỳ tăng trưởng mạnh mẽ trong giai đoạn hậu Thế chiến II. Thứ hai, các công ty này được hưởng lợi từ sự tham gia của họ. Vào các lĩnh vực đổi mới như máy tính, thuốc và sản phẩm tiêu dùng. Và thứ ba, họ đại diện cho làn sóng đầu tiên của “cổ phiếu tăng trưởng”. Một phong cách đầu tư mới riêng biệt đã trở thành một trào lưu.

Nifty Fifty là đối tượng của bong bóng lớn đầu tiên trong khoảng 40 năm. Và vì đã lâu rồi không có bong bóng nào như vậy. Nên các nhà đầu tư đã quên mất bong bóng trông như thế nào. Do sự nổi tiếng mà chúng mang lại. Nếu bạn mua những cổ phiếu này vào ngày tôi bắt đầu làm việc. Và nắm giữ chúng một cách kiên trì trong năm năm, bạn sẽ mất hơn 90% số tiền của mình… vào những công ty tốt nhất tại Mỹ. Điều gì đã xảy ra?

Nifty Fifty đã được đặt lên bệ đỡ, và các nhà đầu tư sẽ bị tổn thương khi một thứ gì đó rơi khỏi bệ đỡ đó. Thị trường chứng khoán nói chung đã giảm khoảng một nửa vào năm 1973-74. Và hóa ra những cổ phiếu này đã được bán với giá thực sự quá cao. Trong nhiều trường hợp, tỷ lệ giá/thu nhập của chúng đã giảm từ phạm vi 60 – 90 xuống phạm vi 6 – 9 (đó là cách dễ dàng để mất 90%). Hơn nữa, những điều tồi tệ thực sự đã xảy ra với một số công ty về mặt cơ bản.

Lần đầu tiên tôi chạm trán với một bong bóng thực sự. Đã khiến tôi hình thành một số nguyên tắc có tính chỉ đạo giúp tôi vượt qua 50 năm lẻ tiếp theo:

Điều quan trọng không phải là những gì bạn mua, mà là những gì bạn trả.

Đầu tư tốt không đến từ việc mua những thứ tốt, mà là từ việc mua những thứ một cách đúng đắn.

Không có tài sản nào tốt đến mức không thể trở nên quá đắt và do đó trở nên nguy hiểm. Và cũng có rất ít tài sản tệ đến mức không thể rẻ đến mức trở thành một món hời.

Mọi thứ chỉ có thể tốt hơn

Những bong bóng mà tôi đã trải qua đều liên quan đến những đổi mới. Như tôi đã lưu ý ở trên, và nhiều trong số đó đã được đánh giá quá cao hoặc không được hiểu đầy đủ. Sự hấp dẫn của một sản phẩm hoặc cách thức kinh doanh mới thường rất rõ ràng. Nhưng những ổ gà và cạm bẫy thường bị ẩn giấu. Và chỉ được phát hiện trong thời điểm khó khăn.

Một công ty mới có thể hoàn toàn vượt trội so với những công ty tiền nhiệm. Nhưng các nhà đầu tư, vốn dĩ thiếu kinh nghiệm, có thể gặp khó khăn trong việc đánh giá đúng giá trị thực sự của nó.

Trong những thập kỷ đầu kinh doanh, công nghệ dường như phát triển dần dần. Máy tính, thuốc men và các sản phẩm cải tiến khác được cải thiện từng chút một. Nhưng vào những năm 1990, sự đổi mới diễn ra rất nhanh. Khi Oaktree được thành lập vào năm 1995. Tôi khăng khăng rằng mình có thể chỉ cần WordPerfect để xử lý văn bản và Lotus 1-2-3 để tạo bảng tính. Nhưng khi chúng tôi chuyển đến văn phòng hiện tại vào năm 1998. Tôi đã đầu hàng và để nhóm CNTT của chúng tôi cài đặt email và internet. (Và tất nhiên, WordPerfect đã nhường chỗ cho Word và Lotus 1-2-3 cho Excel).

Vào thời điểm đó, các nhà đầu tư chắc chắn rằng “internet sẽ thay đổi thế giới”. Chắc chắn là như vậy, và giả định đó đã thúc đẩy nhu cầu rất lớn đối với mọi thứ liên quan đến internet. Cổ phiếu thương mại điện tử được niêm yết với mức giá có vẻ cao. Và sau đó tăng gấp ba lần vào ngày đầu tiên. Đã có một cơn sốt thực sự.

Thường có một phần sự thật làm nền tảng cho mọi cơn sốt và bong bóng. Chỉ là nó bị đẩy đi quá xa. Rõ ràng là internet đã thực sự thay đổi thế giới. Thực tế là chúng ta không thể tưởng tượng ra một thế giới không có nó. Nhưng phần lớn các công ty internet và thương mại điện tử tăng vọt trong bong bóng cuối những năm 90 đã trở nên vô giá trị. Khi một bong bóng vỡ trong những ngày đầu tôi đầu tư. Tờ Wall Street Journal thường đăng một bảng trên trang nhất liệt kê các cổ phiếu đã giảm 90%. Sau bong bóng TMT, chúng đã mất 99% giá trị.

Khi một thứ gì đó đang ở đỉnh cao của sự phổ biến, rủi ro suy giảm là rất cao. Khi mọi người cho rằng – và định giá. Một kỳ vọng rằng mọi thứ chỉ có thể tốt hơn. Thì thiệt hại do những bất ngờ tiêu cực xảy ra là rất lớn. Khi một thứ gì đó mới mẻ, các đối thủ cạnh tranh và công nghệ đột phá vẫn chưa xuất hiện. Có thể giá trị thật sự có đó. Nhưng nếu bị đánh giá quá cao, nó có thể bị thổi phồng giá trị, chỉ để rồi tan biến khi thực tế đến. Trong thế giới thực, cây cối không thể mọc lên mãi đến tận bầu trời.

Cuộc thảo luận trước đó tập trung vào rủi ro đánh giá quá cao sức mạnh cơ bản. Nhưng sự lạc quan xung quanh sức mạnh và tiềm năng của những điều mới mẻ. Thường khiến sai số được nhân lên thông qua việc gán giá cổ phiếu quá cao.

• Như đã đề cập ở trên, đối với một điều gì đó mới. Theo định nghĩa, không có chỉ báo lịch sử nào về mức định giá phù hợp có thể là bao nhiêu.

• Hơn nữa, tiềm năng của các công ty vẫn chưa được chuyển thành lợi nhuận ở trạng thái ổn định. Nghĩa là thứ đang được định giá là phỏng đoán. Trong Bong bóng TMT, các công ty không có thu nhập. Vì vậy tỷ lệ P/E không được tính đến. Và với tư cách là các công ty khởi nghiệp. Họ thường không có doanh thu để định giá. Kết quả là, các chỉ số mới được phát minh, và các nhà đầu tư tin tưởng đã phải trả một mức giá cao dựa trên ‘lượt nhấp chuột’ hoặc ‘số lượng người xem’. Bất chấp việc những chỉ số này có thể chuyển hóa thành doanh thu và lợi nhuận hay không.

• Vì những người tham gia bong bóng không thể tưởng tượng được bất kỳ nhược điểm nào. Nên họ có xu hướng trao các mức định giá giả định là thành công.

• Trên thực tế, không hiếm khi các nhà đầu tư coi tất cả các đối thủ trong một lĩnh vực mới là có khả năng thành công. Trong khi thực tế chỉ có một số ít có thể phát triển mạnh hoặc thậm chí có thể tồn tại.

• Cuối cùng, với một thứ mới thực sự hấp dẫn, các nhà đầu tư có thể áp dụng. Cái mà tôi gọi là “tâm lý vé số”. Nếu một công ty khởi nghiệp thành công trong một lĩnh vực hấp dẫn. Có thể mang lại lợi nhuận gấp 200 lần. Thì về mặt toán học, việc đầu tư vào đó là xứng đáng. Ngay cả khi khả năng thành công chỉ là 1%. Và điều gì không có 1% khả năng thành công? Khi các nhà đầu tư nghĩ theo cách này. Sẽ có rất ít giới hạn về những gì họ sẽ hỗ trợ hoặc mức giá họ sẽ trả.

Rõ ràng, các nhà đầu tư có thể bị cuốn vào cuộc đua mua thứ mới, mới. Đó chính là lúc bong bóng xuất hiện.

Giá phù hợp để trả cho một tương lai tươi sáng là bao nhiêu?

Nếu có một công ty được rao bán và sẽ kiếm được 1 triệu đô la vào năm tới rồi đóng cửa. Bạn sẽ trả bao nhiêu cho công ty đó? Câu trả lời đúng là ít hơn 1 triệu đô la một chút. Để bạn có được lợi nhuận dương cho số tiền của mình.

Nhưng cổ phiếu được định giá theo “bội số P/E” – tức là bội số của thu nhập năm tới. Tại sao vậy? Bởi vì có lẽ chúng sẽ không kiếm được lợi nhuận chỉ trong một năm. Chúng sẽ tiếp tục kiếm được tiền trong nhiều năm nữa. Khi bạn mua một cổ phiếu. Bạn mua một phần thu nhập của công ty mỗi năm trong tương lai.

Giá của S&P 500 trung bình gấp khoảng 16 lần thu nhập trong giai đoạn sau Thế chiến thứ II. Điều này thường được mô tả là “bạn đang trả tiền cho 16 năm thu nhập”. Tuy nhiên, thực tế thì còn hơn thế nữa. Vì quá trình chiết khấu khiến 1 đô la lợi nhuận trong tương lai có giá trị ít hơn 1 đô la ngày nay. Giá trị hiện tại của một công ty là giá trị hiện tại được chiết khấu của thu nhập trong tương lai. Do đó, tỷ lệ P/E là 16 có nghĩa là bạn đang trả tiền cho hơn 20 năm thu nhập. (Tùy thuộc vào lãi suất chiết khấu thu nhập trong tương lai).

Trong bong bóng, cổ phiếu nóng được bán với giá cao hơn đáng kể so với 16 lần thu nhập. Hãy nhớ mức 60 đến 90 lần cho Nifty Fifty! Các nhà đầu tư vào năm 1969 đã trả tiền cho thu nhập của các công ty. Ngay cả sau khi ghi nhận mức tăng trưởng thu nhập đáng kể của họ – nhiều thập kỷ sau. Họ có làm như vậy một cách có ý thức và phân tích không? Tôi không nhớ. Các nhà đầu tư coi tỷ lệ P/E chỉ là một con số… nếu họ có nghĩ về nó.

Các công ty dẫn đầu S&P ngày nay, theo nhiều cách. Tốt hơn nhiều so với các công ty tốt nhất trong quá khứ. Họ tận hưởng những lợi thế công nghệ to lớn. Họ có quy mô lớn, thị phần thống lĩnh. Và do đó có biên lợi nhuận cao hơn mức trung bình. Và vì sản phẩm của họ dựa trên ý tưởng nhiều hơn là kim loại. Nên chi phí biên để sản xuất thêm một đơn vị là thấp. Nghĩa là lợi nhuận biên của họ cao bất thường.

Tin tốt hơn nữa là các nhà lãnh đạo ngày nay không giao dịch ở tỷ lệ P/E. Mà các nhà đầu tư áp dụng cho Nifty Fifty. Có lẽ quyến rũ nhất trong bảy công ty là Nvidia. Nhà thiết kế chip hàng đầu cho trí tuệ nhân tạo. Bội số thu nhập tương lai hiện tại của công ty này ở mức thấp 30. Tùy thuộc vào ước tính thu nhập mà bạn tin tưởng.

Mặc dù gấp đôi P/E trung bình sau chiến tranh trên S&P 500, nhưng vẫn rẻ so với Nifty Fifty. Nhưng bội số ở mức 30 ngụ ý điều gì? Đầu tiên, các nhà đầu tư nghĩ rằng Nvidia sẽ kinh doanh trong nhiều thập kỷ tới. Thứ hai, lợi nhuận của công ty sẽ tăng trưởng trong suốt những thập kỷ đó. Và thứ ba, công ty sẽ không bị các đối thủ cạnh tranh thay thế. Nói cách khác, các nhà đầu tư đang cho rằng Nvidia sẽ thể hiện sự bền bỉ.

Nhưng sự kiên trì không dễ đạt được. Đặc biệt là trong các lĩnh vực công nghệ cao. Nơi các công nghệ mới có thể xuất hiện. Và các đối thủ cạnh tranh mới có thể vượt qua các công ty đương nhiệm.

Ví dụ, cần lưu ý rằng chỉ có khoảng một nửa Nifty Fifty. (Theo Wikipedia liệt kê – không có danh sách thống nhất nào). Nằm trong S&P 500 ngày nay. (Con số đó chắc chắn trông tệ hơn thực tế. Vì các vụ sáp nhập và mua lại khiến một số tên cũ biến mất, chứ không phải thất bại). Những công ty hàng đầu của năm 1969 không có trong S&P 500 ngày nay. Bao gồm Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment. Và công ty yêu thích của tôi, Simplicity Pattern. (Có bao nhiêu người tự may quần áo của mình ngày nay?).

Một dấu hiệu khác cho thấy sự khó khăn để kiên trì có thể thấy trong tên của hai mươi công ty hàng đầu trong S&P 500. Vào đầu năm 2000, theo finhacker.cz, hai mươi công ty này là những công ty được đại diện nhiều nhất trong chỉ số:

Microsoft Merck

General Electric Coca-Cola

Cisco Systems Procter & Gamble

Walmart AIG

Exxon Mobil Johnson & Johnson

Intel Qualcomm

Citigroup Bristol-Myers Squibb

IBM Pfizer

Oracle AT&T

Home Depot Verizon

Tuy nhiên, vào đầu năm 2024, chỉ có sáu công ty trong số đó vẫn nằm trong top 20:

Microsoft Johnson & Johnson

Walmart Procter & Gamble

Exxon Mobil Home Depot

Điều quan trọng là trong số bảy công ty lớn nhất hiện nay, chỉ có Microsoft nằm trong top 20 cách đây 24 năm.

Trong bong bóng, các nhà đầu tư đối xử với các công ty hàng đầu. Và trả tiền cho cổ phiếu của họ. Như thể các công ty chắc chắn sẽ vẫn là công ty dẫn đầu trong nhiều thập kỷ. Một số công ty làm được và một số thì không. Nhưng thay đổi có vẻ là quy luật hơn là sự kiên trì.

Toàn thị trường

Những bong bóng lớn nhất thường bắt nguồn từ những đổi mới. Chủ yếu là công nghệ hoặc tài chính, và ban đầu chúng ảnh hưởng đến một nhóm nhỏ cổ phiếu. Nhưng đôi khi chúng mở rộng ra toàn bộ thị trường. Vì sự nhiệt tình đối với một nhóm bong bóng lan rộng ra mọi thứ.

Vào những năm 1990, S&P 500 đã được nâng đỡ. Bởi (a) sự suy giảm liên tục của lãi suất từ mức đỉnh chống lạm phát vào đầu những năm 1980. Và (b) sự nhiệt tình trở lại của nhà đầu tư đối với các cổ phiếu đã mất trong những năm 70 đầy biến động.

Đổi mới công nghệ và sự tăng trưởng thu nhập nhanh chóng của các công ty công nghệ cao. Đã làm tăng thêm sự phấn khích. Và sự gia tăng mức độ phổ biến của cổ phiếu đã được củng cố bởi nghiên cứu học thuật mới . Cho thấy chưa từng có giai đoạn dài nào mà S&P 500 không vượt trội hơn trái phiếu, tiền mặt và lạm phát. Sự kết hợp của các yếu tố tích cực này khiến lợi nhuận hàng năm của chỉ số trung bình hơn 20% trong thập kỷ. Tôi chưa từng thấy giai đoạn nào khác như vậy.

Tôi luôn nói rằng điều rủi ro nhất trên thế giới là niềm tin rằng không có rủi ro nào cả. Tương tự như vậy, việc mua vào vội vã do nhận thấy. Rằng cổ phiếu chưa bao giờ hoạt động kém trong một thời gian dài. Đã khiến giá cổ phiếu tăng lên đến mức mà chúng được định sẵn sẽ như vậy.

Theo quan điểm của tôi, đó là sự vận hành của ‘tính phản chiếu’ trong đầu tư của George Soros. Các cổ phiếu bị vướng phải hậu quả của việc bong bóng TMT vỡ. Và chỉ số S&P 500 đã giảm trong các năm 2000, 2001 và 2002. Đánh dấu lần giảm liên tiếp ba năm đầu tiên kể từ năm 1939, trong thời kỳ Đại Khủng Hoảng. Hậu quả của hiệu suất kém này, các nhà đầu tư đã rời bỏ cổ phiếu hàng loạt. Khiến chỉ số S&P 500 có tỷ suất sinh lợi tích lũy bằng không. Trong suốt hơn mười một năm từ đỉnh bong bóng giữa năm 2000 cho đến tháng 12 năm 2011.

Gần đây, tôi đã nhắc lại một câu trích dẫn mà tôi cho là của Warren Buffett. “Khi các nhà đầu tư quên rằng lợi nhuận của công ty tăng khoảng 7% mỗi năm. Họ có xu hướng gặp rắc rối.” Điều này có nghĩa là nếu lợi nhuận của công ty tăng trưởng 7% một năm. Và cổ phiếu (đại diện cho một phần lợi nhuận của công ty) tăng giá 20% một năm trong một thời gian. Cuối cùng giá cổ phiếu sẽ tăng cao so với thu nhập của chúng. Đến mức chúng sẽ trở nên rủi ro. (Gần đây tôi đã hỏi Warren về nguồn trích dẫn này. Và ông ấy nói với tôi rằng ông ấy chưa bao giờ nói điều đó. Nhưng tôi nghĩ nó rất tuyệt, vì vậy tôi vẫn sử dụng nó.)

Vấn đề là khi cổ phiếu tăng quá nhanh. Không tương xứng với mức tăng trưởng thu nhập của các công ty cơ bản. Thì chúng khó có thể tiếp tục tăng giá. Michael Cembalest có một biểu đồ khác nêu rõ quan điểm này. Biểu đồ cho thấy trước hai năm, chỉ có bốn lần trong lịch sử của S&P 500. Khi chỉ số này đạt mức tăng 20% trở lên trong hai năm liên tiếp. Trong ba trong bốn trường hợp đó. (Một mẫu nhỏ, bạn lưu ý nhé), chỉ số đã giảm trong giai đoạn hai năm tiếp theo. (Ngoại lệ là giai đoạn 1995-98, khi bong bóng TMT mạnh mẽ khiến sự suy giảm bị trì hoãn cho đến năm 2000. Nhưng sau đó, chỉ số đã mất gần 40% trong ba năm.)

Trong hai năm qua, điều này đã xảy ra lần thứ năm. S&P 500 đã tăng 26% vào năm 2023 và 25% vào năm 2024. Đây là giai đoạn hai năm tốt nhất kể từ năm 1997-98. Điều đó đưa chúng ta đến năm 2025. Điều gì sẽ xảy ra ở phía trước?

Các dấu hiệu cảnh báo ngày nay bao gồm:

• Sự lạc quan đã chiếm ưu thế trên thị trường kể từ cuối năm 2022.

• Định giá trên mức trung bình của S&P 500. Và thực tế là cổ phiếu của hầu hết các nhóm công nghiệp đều được bán. Với giá cao hơn nhiều so với cổ phiếu của các ngành công nghiệp đó ở phần còn lại của thế giới.

• Sự nhiệt tình đang được áp dụng cho điều mới mẻ của AI. Và có lẽ là sự mở rộng tâm lý tích cực đó sang các lĩnh vực công nghệ cao khác.

• Giả định ngầm rằng bảy công ty hàng đầu sẽ tiếp tục thành công và.

• Khả năng một số sự đánh giá cao của S&P bắt nguồn từ việc các nhà đầu tư chỉ số mua tự động các cổ phiếu này. Mà không quan tâm đến giá trị nội tại của chúng.

Cuối cùng, khi tôi đang nói về điều này. Mặc dù không liên quan trực tiếp đến cổ phiếu, tôi phải đề cập đến Bitcoin. Bất kể giá trị của nó, thực tế là giá của nó đã tăng 465% trong hai năm qua không cho thấy sự thận trọng quá mức.

Tôi thường thấy rằng, ngay khi tôi sắp phát hành một bản ghi nhớ để xuất bản. Một điều gì đó xuất hiện đòi hỏi phải đưa vào, và điều đó đã xảy ra một lần nữa. Vào ngày cuối cùng của năm 2024, tôi đã nhận được một cái gì đó từ hai nguồn phù hợp với mô tả đó:

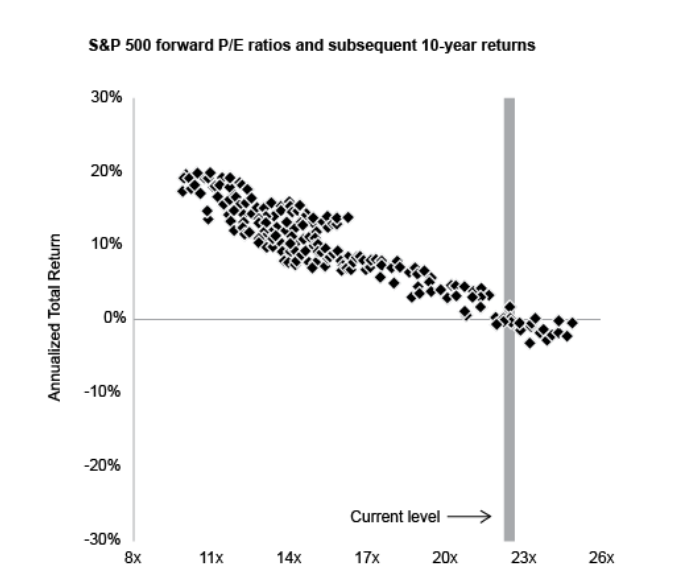

Biểu đồ, từ J.P. Morgan Asset Management. Có một hình vuông cho mỗi tháng từ năm 1988 đến cuối năm 2014. Nghĩa là chỉ có gần 324 quan sát hàng tháng (27 năm x 12). Mỗi hình vuông hiển thị tỷ lệ P/E dự phóng của S&P 500 tại thời điểm đó. Và lợi nhuận hàng năm trong mười năm tiếp theo. Biểu đồ đưa ra một số quan sát quan trọng:

• Có mối quan hệ chặt chẽ giữa định giá ban đầu và lợi nhuận hàng năm mười năm tiếp theo. Định giá ban đầu cao hơn luôn dẫn đến lợi nhuận thấp hơn và ngược lại. Có những biến thể nhỏ trong các quan sát. Nhưng không có ngoại lệ nghiêm trọng nào.

• Tỷ lệ P/E ngày nay rõ ràng nằm trong nhóm mười quan sát hàng đầu.

• Trong khoảng thời gian 27 năm đó, khi mọi người mua S&P theo tỷ lệ P/E phù hợp với bội số 22 ngày nay. Họ luôn kiếm được lợi nhuận mười năm trong khoảng từ cộng 2% đến trừ 2%.

Vào tháng 11, một số ngân hàng hàng đầu đã công bố dự báo lợi nhuận mười năm cho S&P 500. Ở mức từ thấp đến trung bình một chữ số. Mối quan hệ trên là lý do. Không có gì ngạc nhiên khi lợi nhuận từ khoản đầu tư. Phụ thuộc đáng kể vào giá đã trả cho khoản đầu tư đó. Vì lý do đó, rõ ràng các nhà đầu tư không nên thờ ơ với định giá thị trường hiện nay.

Bạn có thể nói, “kiếm được lợi nhuận cộng hoặc trừ 2% sẽ không phải là điều tồi tệ nhất trên thế giới”. Và điều đó chắc chắn đúng nếu cổ phiếu đứng yên trong mười năm. Tới khi thu nhập của các công ty tăng lên, đưa bội số trở lại mặt đất. Nhưng một khả năng khác là đợt điều chỉnh bội số được nén lại trong một hoặc hai năm. Ngụ ý giá cổ phiếu giảm mạnh như chúng ta đã thấy vào năm 1973-74 và 2000-02. Kết quả trong trường hợp đó sẽ không lành mạnh.

Trên đây là những điều cần lo lắng. Sau đây là các phản biện:

• Tỷ lệ P/E trên S&P 500 cao nhưng không quá điên rồ.

• Bảy công ty vĩ đại là những công ty đáng kinh ngạc. Vì vậy tỷ lệ P/E cao của họ có thể được bảo đảm.

• Tôi không nghe thấy mọi người nói rằng, “không có mức giá nào là quá cao”. Và

• thị trường, mặc dù có giá cao và có lẽ là bong bóng, nhưng đối với tôi không có vẻ điên rồ.

* * *

Như tôi đã nói ở phần đầu của bản ghi nhớ này. Tôi không phải là nhà đầu tư vốn chủ sở hữu. Và tôi chắc chắn không phải là chuyên gia về công nghệ. Do đó, tôi không thể nói một cách có thẩm quyền về việc chúng ta có đang trong bong bóng hay không. Tôi chỉ muốn trình bày sự thật theo cách tôi nhìn nhận. Và gợi ý cách bạn có thể nghĩ về chúng . . . giống như tôi đã làm cách đây 25 năm.

Tôi hy vọng bạn sẽ tiếp tục đọc trong 25 năm tới!

Ngày 2 tháng 1 năm 2025

Kết luận

Trên đây là toàn bộ thông tin về bản ghi nhớ của Howard Marks – Dấu hiếu bong bong kinh tế. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của nhà đầu tư nổi tiếng thế giới Howard Marks được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Bản ghi nhớ của Howard Marks nhé! Link gốc bản ghi nhớ của Howard Mark – Dấu hiệu bong bóng kinh tế bằng Tiếng Anh cho anh em tham khảo: https://www.oaktreecapital.com/docs/default-source/memos/on-bubble-watch.pdf?sfvrsn=ab105466_4

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như: >>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu >>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết) Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin: | Facebook: https://www.facebook.com/CuThongThai.VNInvestor/ | Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1 | Tiktok: https://www.tiktok.com/@cuthongthai | Instagram: https://www.instagram.com/cuthongthai/ | Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V | Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969