Opera và canh bạc fintech: Từ trình duyệt web đến cho vay nặng lãi

Năm 2018, Opera bước lên sàn chứng khoán trong tiếng vỗ tay rền vang của Phố Wall. Nhà đầu tư được hứa hẹn về tương lai của “trình duyệt châu Phi”, một biểu tượng công nghệ toàn cầu. Nhưng chỉ ít lâu sau, màn trình diễn ấy chuyển tông – từ bản giao hưởng công nghệ sang… bi kịch tài chính. Cùng Cú Thông Thái tìm hiểu về Opera và canh bạc fintech: Từ trình duyệt web đến cho vay nặng lãi nhé!

Vị thế của Opera trước bê bối

Trước khi bê bối nổ ra, Opera từng là “ngôi sao hy vọng” của công nghệ Bắc Âu – một biểu tượng nhỏ bé nhưng kiên cường giữa rừng gã khổng lồ như Google hay Microsoft.

- Thương hiệu lâu đời: Thành lập từ giữa thập niên 1990, Opera là một trong những trình duyệt tiên phong, đi trước cả Chrome. Trong giai đoạn 2005–2012, họ từng chiếm hơn 10% thị phần toàn cầu, đặc biệt nổi tiếng nhờ tốc độ nhẹ, tính năng nén dữ liệu và giao diện thân thiện với người dùng di động.

- “Ngôi sao mới nổi” ở châu Phi: Khi các ông lớn rút khỏi thị trường này, Opera lại mở rộng mạnh mẽ. Họ cung cấp trình duyệt siêu nhẹ cho điện thoại giá rẻ, tung ra các sản phẩm như Opera Mini, Opera News và hệ sinh thái thanh toán di động. Ở Kenya, Nigeria, Nam Phi… Opera từng là “cánh cửa Internet” cho hàng chục triệu người.

- IPO được kỳ vọng: Năm 2018, Opera niêm yết trên sàn Nasdaq với mức định giá hơn 1,5 tỷ USD. Giới đầu tư tin rằng công ty sẽ trở thành “cầu nối kỹ thuật số” giữa thế giới phát triển và các nền kinh tế đang trỗi dậy. Báo chí khi đó gọi họ là “the next big story from Africa’s digital boom”.

Phân tích toàn cảnh vụ bê bối Opera

Hồi 1 – Khi Ánh Hào Quang Trình Duyệt Mờ Dần

Ban đầu, Opera sống nhờ dòng doanh thu từ mảng trình duyệt – nhưng giống như ngôi sao hạng A qua thời, hào quang ấy tàn nhanh hơn dự kiến. Thị phần toàn cầu rơi tự do hơn 30% kể từ IPO. Ở “pháo đài cuối cùng” là châu Phi, Opera từ vị thế thống trị gần 40% thị phần bị đánh bật xuống dưới 12%.

Cỗ máy kiếm tiền của hãng – phân khúc “Browser and News” – trượt dốc 22,6% lợi nhuận gộp chỉ trong một năm. Dòng tiền hoạt động từng dương 32 triệu USD (2018) giờ chuyển sang âm 12 triệu USD. Opera đang chảy máu tiền mặt.

Và rồi, một “bản nhạc” mới vang lên – Fintech. Khi người ta không còn muốn dùng trình duyệt, Opera chuyển sang cho họ… vay tiền. Từ một công ty phần mềm, họ hóa thân thành “chủ nợ kỹ thuật số”. Chỉ sau một năm, mảng này chiếm tới 42,5% doanh thu. Một cú pivot táo bạo – hoặc liều lĩnh.

**Giải thích: Trong bài, “pivot” nghĩa là chuyển hướng mô hình kinh doanh – khi một công ty đổi chiến lược, sản phẩm hoặc thị trường để tìm tăng trưởng mới.

Hồi 2 – Mặt Tối Của Các Ứng Dụng Cho Vay

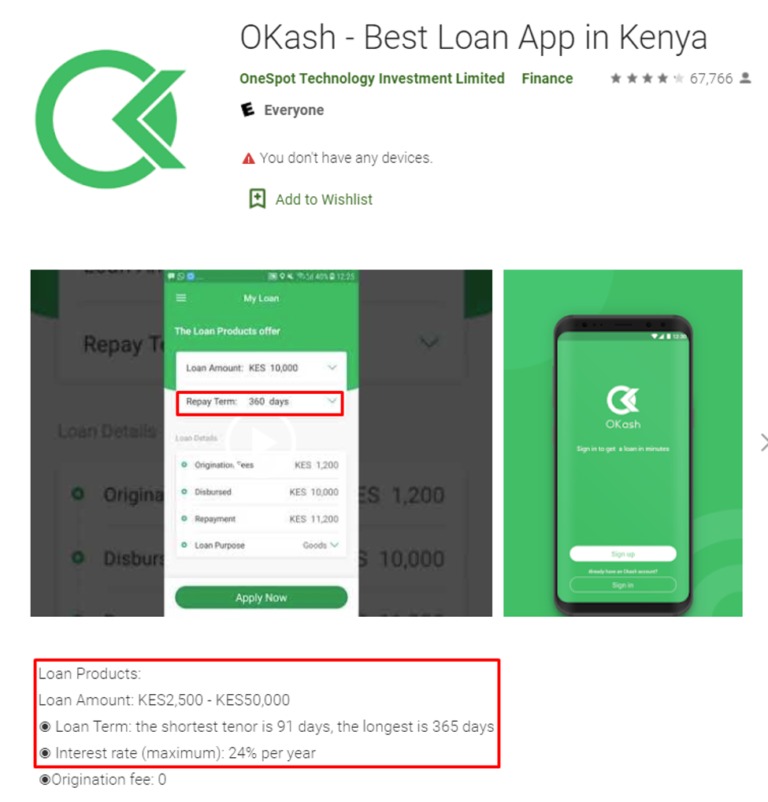

Đằng sau những cái tên nghe như trò chơi di động vô hại – ứng dụng OKash, CashBean, OPesa – là một thế giới tài chính đầy mùi thuốc súng. Báo cáo điều tra mô tả chúng không khác gì các “máy hút tiền” kỹ thuật số, nơi mỗi cú chạm màn hình là một hợp đồng nợ được ký trong vài giây – và hối tiếc kéo dài hàng tháng.

Các ứng dụng này được thiết kế tinh vi để đánh vào tâm lý người nghèo cần tiền gấp. Quảng cáo hứa hẹn “vay nhanh – duyệt tức thì – không cần tài sản thế chấp”, giao diện thân thiện, chỉ cần vài cú click là tiền đã nằm trong tài khoản M-Pesa (ở Kenya) hay Paytm (ở Ấn Độ). Nhưng đằng sau giao diện “ngọt ngào” ấy là một ma trận lãi suất và phí ẩn.

Ví dụ, một khoản vay trên OKash có vẻ dễ chịu: chỉ 1%/ngày – nghe qua tưởng thấp, nhưng thực ra tương đương 365% lãi suất năm (APR). Khách hàng còn phải trả phí khởi tạo trả trước – nghĩa là họ nhận ít tiền hơn con số ghi trên hợp đồng, nhưng vẫn phải trả đủ cả gốc lẫn “phí”. Chậm trả một ngày? Lãi phạt lập tức tăng gấp đôi lên 2%/ngày, tức 730% APR.

Và vì hầu hết khoản vay chỉ kéo dài 7 đến 30 ngày, người đi vay thường không kịp xoay sở, phải vay thêm để trả nợ cũ – một chu kỳ nợ xoáy trôn ốc mà các ứng dụng này dường như được thiết kế để duy trì.

Một cựu nhân viên OKash ở Nairobi kể lại rằng nhóm của anh được giao chỉ tiêu thu hồi nợ ảo tưởng, bất chấp hồ sơ tín dụng khách hàng. Anh nói:

“50% khách hàng không có việc làm, nhiều người còn vay để trả tiền ăn hằng ngày. Ở đây, không ai nghĩ người vay sẽ trả hết. Chúng tôi chỉ cần họ trả đủ vài kỳ đầu, rồi lại vay tiếp.”

Trong ngôn ngữ ngân hàng, đó là tỷ lệ vỡ nợ. Nhưng trong thực tế, nó giống một mô hình trích máu có tính toán: mỗi người vay đều được vắt kiệt một phần thu nhập trước khi bị hệ thống thay thế bằng con nợ mới.

Nếu gọi đây là “cho vay bóc lột” (predatory lending) thì có lẽ vẫn quá nhẹ – vì trong trường hợp của Opera, sự bóc lột được lập trình, tối ưu và nhân rộng bằng thuật toán.

Hồi 3 – Khi Google “Cắt Dây Điện”

Thảm họa thật sự đến từ Google – kẻ không cần đấm, chỉ cần ấn nút “Remove from Play Store” cũng đủ dập tắt cả một đế chế fintech. Tháng 8/2019, Google ban hành bộ quy tắc mới: mọi ứng dụng cho vay cá nhân phải có thời hạn tối thiểu 60 ngày, công khai lãi suất APR và phí thực tế, cùng ví dụ minh họa chi tiết. Mục tiêu rất rõ: dẹp loạn “tín dụng đen kỹ thuật số” đang nở rộ ở các thị trường đang phát triển.

Opera – lúc ấy đã biến thành “ông trùm fintech” trong bóng áo trình duyệt – chọn cách im lặng và… tiếp tục vi phạm. Các khoản vay vẫn chỉ kéo dài 7–30 ngày, APR không được công bố, phí bị che dưới dạng “phí khởi tạo” hay “phí dịch vụ”. Với người vay, hợp đồng chỉ toàn chữ nhỏ, còn với Opera, doanh thu vẫn chảy đều.

Vấn đề là: 90% người dùng Opera Fintech đến từ hệ sinh thái Android. Nghĩa là toàn bộ hoạt động cho vay phụ thuộc vào một cánh cửa duy nhất – Google Play Store. Nếu Google đóng cửa, toàn bộ “vương quốc cho vay” sẽ biến mất chỉ sau một cú click.

Đáng lý ra, một công ty niêm yết phải công bố rủi ro này cho cổ đông – nhưng Opera chọn cách khác: giấu nhẹm mọi thứ, rồi ngay giữa tháng 9/2019, bán thêm cổ phiếu ra công chúng, thu về 82 triệu USD tiền mặt.

Các nhà đầu tư hân hoan vì nghĩ Opera đang “bước vào kỷ nguyên fintech tươi sáng”. Không ai nhận ra rằng, Google đã châm mồi lửa dưới nền tảng mà Opera đang đứng.

Nếu đây là một phim trinh thám tài chính, thì đó chính là cảnh CEO đứng trên ban công, nhấp ly vang đỏ, nhìn ra thành phố lung linh ánh đèn – mà không ai biết trong tầng hầm, toàn bộ đường dây đang bắt đầu bốc khói.

Hồi 4 – Những Giao Dịch Trong Bóng Tối

Khi các nhà phân tích lần theo dấu tiền, thứ họ phát hiện không khác gì một mê cung tài chính được thiết kế khéo léo đến mức đáng ngờ. Những dòng tiền rời khỏi Opera không đơn giản là chi phí kinh doanh – mà là dòng máu chảy về “các cơ quan ngoại vi” do chính Chủ tịch – CEO Yahui Zhou kiểm soát.

Vụ thứ nhất: OKash – Màn ảo thuật “bán cho chính mình”

Trên giấy tờ, Opera tuyên bố họ mua lại ứng dụng OKash từ OPay, một công ty liên kết nơi họ sở hữu 19,9% cổ phần. Một thương vụ tưởng như hợp lý trong nội bộ tập đoàn.

Nhưng hồ sơ tại Hồng Kông kể một câu chuyện khác hẳn: Tenspot Pesa Limited, đơn vị sở hữu OKash, thuộc quyền sở hữu 100% của Yahui Zhou – chính vị CEO đang ký duyệt giao dịch mua. Nói một cách thẳng thắn, Zhou đã bán tài sản của mình cho chính công ty mình điều hành, bằng tiền của cổ đông.

Và đó chưa phải tất cả: tài liệu nội bộ cho thấy Opera đã tài trợ và vận hành OKash ngay từ đầu – từ việc cho Tenspot vay ít nhất 2 triệu USD, đến việc nắm 80% cổ phần trong công ty con tại Kenya, O-Play Kenya Limited.

Nếu đây là một vụ án, thì nó giống như cảnh sát tự viết biên bản rồi tự ký nhận phần thưởng phá án.

Vụ thứ hai: StarMaker – Khi trình duyệt đi… hát karaoke

Không dừng lại ở đó, Zhou tiếp tục khiến giới đầu tư ngỡ ngàng khi Opera chi 30 triệu USD tiền mặt để đầu tư vào StarMaker – một ứng dụng hát karaoke tư nhân, và cũng lại thuộc sở hữu… của Zhou. Một công ty trình duyệt bỗng nhiên rót hàng chục triệu USD vào karaoke, không rõ lý do kinh doanh, không chiến lược công nghệ.

Hai thương vụ – OKash và StarMaker – đã “bốc hơi” 37% tổng lượng tiền mặt Opera huy động được từ IPO, chỉ trong 5 tháng. Giới đầu tư gọi đây là “double Zhou” move – khi Chủ tịch vừa là người bán, vừa là người hưởng.

Vụ thứ ba: 31 triệu USD cho marketing… không ai thấy

Và rồi còn có 31 triệu USD chi phí marketing (trong đó 18 triệu là “trả trước”) được chuyển cho 360 Mobile Security, một công ty phần mềm diệt virus do một giám đốc Opera kiểm soát, dưới ảnh hưởng của Zhou.

Không có chiến dịch quảng cáo nào được công bố, không khách hàng, không số liệu hiển thị. Chỉ có một dòng tiền trôi qua như thể đi vào sương mù.

Vụ thứ tư: Phù phép doanh thu – Khi số liệu cũng biết diễn

Khi nhà đầu tư bắt đầu nghi ngờ, Opera không giải thích – họ chỉnh lại số liệu. Doanh thu quý 3/2018 ban đầu là 44,7 triệu USD, sau đó lặng lẽ được “restated” xuống còn 42,8 triệu USD – giảm gần 2 triệu, nhưng lại khiến tăng trưởng năm sau trông đẹp hơn. Không thông cáo, không chú thích. Chỉ một dòng nhỏ trong báo cáo.

Giới phân tích gọi đây là “nghệ thuật ảo thuật kế toán” – biến suy giảm thành ổn định, và biến rủi ro thành thành tích.

Hồi Cuối – Lời Cảnh Báo Từ Nhà Đầu Tư

Bản báo cáo khép lại bằng dự đoán lạnh gáy: Opera đang đứng bên bờ vực. Mảng trình duyệt suy yếu, mảng fintech sống nhờ lãi suất cắt cổ và phụ thuộc Google, còn tiền mặt thì bị rút ra qua những giao dịch mờ ám. Dự phóng giá cổ phiếu có thể giảm 70%, xuống còn 2,6 USD.

Một nhà phân tích chua chát viết:

“Đây là một vở opera mà ta đã từng nghe và màn cuối luôn là thảm kịch cho cổ đông.”

Hậu Quả Và Phản Ứng Sau Bê Bối

Báo cáo “Phantom of the Turnaround” của Hindenburg Research công bố vào đầu năm 2020 khiến cổ phiếu Opera lao dốc hơn 30% chỉ trong hai tuần. Nhà đầu tư đồng loạt bán tháo, còn giới phân tích thì đặt câu hỏi: làm sao một thương hiệu từng được ca ngợi là “biểu tượng công nghệ Bắc Âu” lại trượt dài thành một đế chế cho vay nặng lãi?

Opera phản ứng bằng thông cáo ngắn gọn, phủ nhận các cáo buộc và khẳng định “hoạt động fintech tuân thủ pháp luật tại mọi thị trường”. Nhưng vài tháng sau, các ứng dụng OKash, OPesa, CashBean lần lượt bị gỡ khỏi Google Play, hoặc đổi tên để tránh rà soát. Doanh thu mảng fintech sụt mạnh, buộc công ty phải tái cơ cấu chiến lược: thu hẹp hoạt động cho vay, chuyển sang phát triển nền tảng quảng cáo, trình duyệt game và AI hỗ trợ tìm kiếm.

Trên sàn Nasdaq, cổ phiếu Opera (mã: OPRA) trồi sụt thất thường, từ đỉnh 14 USD xuống quanh 5 USD, rồi phục hồi nhẹ trong các năm sau nhờ xu hướng AI. Nhưng niềm tin của giới đầu tư quốc tế – thứ từng là “tài sản vô hình” quý giá nhất của họ – thì không còn.

Bài Học Từ Một “Pha Pivot Thất Bại”

Câu chuyện của Opera không chỉ là một vụ bê bối doanh nghiệp — mà là ví dụ điển hình cho hội chứng “pivot tuyệt vọng”: khi cỗ máy cũ ngừng chạy, ban lãnh đạo chọn cách đổi hướng đột ngột sang lĩnh vực họ chẳng thực sự hiểu, với hi vọng doanh thu sẽ tự mọc ra như trong các slide thuyết trình.

Opera từng nắm trong tay tài sản quý nhất mà một công ty công nghệ có thể có: niềm tin của người dùng. Họ hiểu thị trường trình duyệt, có nền tảng kỹ thuật, và sở hữu hàng trăm triệu người dùng trung thành. Nhưng thay vì củng cố lợi thế đó – họ lao vào mảnh đất fintech như kẻ mộng du, nghĩ rằng “vay tiêu dùng số” sẽ là con đường ngắn nhất để cứu tăng trưởng.

Vấn đề là: fintech không chỉ là công nghệ – nó là tài chính. Và tài chính, một khi chạm vào, không cho phép sai sót về đạo đức. Opera có thể viết mã nhanh, nhưng không thể lập trình lại khái niệm lãi suất hợp pháp hay trách nhiệm với người vay. Khi các thuật toán được dùng để tối đa hóa thu nợ thay vì bảo vệ người dùng, công nghệ trở thành công cụ bóc lột, chứ không phải đổi mới.

Đó cũng là mặt tối của “câu chuyện tăng trưởng” trên thị trường chứng khoán hiện đại: nhà đầu tư bị mê hoặc bởi những từ khóa thời thượng – fintech, AI, blockchain – đến mức quên hỏi một câu đơn giản: “Công ty này thực sự tạo ra giá trị gì?”

Chỉ cần đổi nhãn, vẽ thêm vài biểu đồ và hứa hẹn một “tương lai kỹ thuật số”, doanh nghiệp có thể huy động hàng trăm triệu USD – cho tới khi dòng tiền thật không còn đủ để che đậy những dòng tiền giả.

Ở tầng sâu hơn, vụ Opera phản ánh cuộc khủng hoảng niềm tin giữa các nhà đầu tư và doanh nghiệp công nghệ. Khi mọi thứ đều xoay quanh “tốc độ tăng trưởng”, còn đạo đức kinh doanh bị xem là “tùy chọn”, thì sụp đổ không phải là rủi ro – mà là kết cục tất yếu.

Nói cách khác, pivot không phải lúc nào cũng là đổi mới – đôi khi, nó chỉ là cách đẹp đẽ hơn để nói rằng: “chúng tôi đang tuyệt vọng.”

Opera Hôm Nay: Một “Bản Giao Hưởng” Mới Hay Lặp Lại Giai Điệu Cũ?

Tính đến năm 2025, Opera vẫn tồn tại – nhưng là phiên bản thu nhỏ của chính mình. Thị phần trình duyệt chỉ còn khoảng 2% toàn cầu, tập trung ở châu Phi và Nam Á. Mảng cho vay cá nhân đã gần như biến mất khỏi báo cáo tài chính, thay thế bằng các dự án AI, tích hợp chatbot và tìm kiếm giọng nói.

Tuy nhiên, giới quan sát vẫn thận trọng. Một nhà phân tích tại Morningstar viết:

“Opera có thể đã học được bài học về minh bạch tài chính. Nhưng niềm tin – một khi đã vỡ, rất khó tái lập.”

>> Nguồn tham khảo: Opera: Phantom of the Turnaround – 70% Downside

Kết luận

Vụ Opera là lời nhắc lạnh lùng rằng: doanh nghiệp không thể pivot nếu không hiểu rõ mình đang rời khỏi điều gì và đang bước vào thứ gì. Công nghệ có thể đổi thay, mô hình có thể thay mới, nhưng niềm tin và tính minh bạch vẫn là hằng số. Khi doanh nghiệp đánh mất hai giá trị đó, mọi thuật toán tăng trưởng đều chỉ là phép cộng giả tạo – còn nhà đầu tư, sớm muộn cũng nhận ra mình đã mua phải một giấc mơ rỗng.

FAQ

1. Vì sao Opera lại chuyển sang mảng cho vay fintech?

Sau IPO, doanh thu từ trình duyệt sụt giảm mạnh. Ban lãnh đạo muốn tìm hướng tăng trưởng nhanh nên chọn fintech – lĩnh vực đang “nóng” ở châu Phi và Ấn Độ – với niềm tin rằng tệp người dùng sẵn có sẽ dễ chuyển đổi thành khách hàng vay.

2. Vấn đề cốt lõi khiến chiến lược này thất bại là gì?

Opera không kiểm soát được rủi ro tín dụng và đạo đức kinh doanh. Họ dùng mô hình cho vay lãi cao, vi phạm quy định địa phương, và thực hiện các giao dịch chồng chéo giữa các công ty “sân sau” của CEO – khiến niềm tin thị trường sụp đổ.

3. Bài học dành cho startup hoặc doanh nghiệp đang “pivot” sang lĩnh vực mới?

Không nên xem “pivot” là phép màu. Mỗi bước chuyển ngành cần dựa trên năng lực lõi, hệ giá trị và khả năng kiểm soát rủi ro. Đổi ngành mà không đổi tư duy quản trị – chỉ là cách nhanh nhất để tái tạo thất bại trong một hình hài mới.