Thư gửi cổ đông của Warren Buffett 1998

Tiếp tục với Series Thư gửi cổ đông của Warren Buffett. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1998 của nhà đầu tư huyền thoại Warren Buffett nhé.

Bức thư gửi cổ đông của Warren Buffett năm 1998 có 12 phần chính như sau:

– Phần 1. Thuế

– Phần 2. GEICO (1-800-847-7536)

– Phần 3. Executive Jet Aviation (1-800-848-6436)

– Phần 4. General Re

– Phần 5. Kinh tế học về Tài sản/tổn thất

– Phần 6. Nguồn thu nhập được báo cáo

– Phần 7. Đầu tư

– Phần 8. Kế toán – Phần 1

– Phần 9. Kế toán – Phần 2

– Phần 10. Báo cáo cho các cổ đông

– Phần 11. Đóng góp do cổ đông chỉ định

– Phần 12. Cuộc họp thường niên

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1998 Cú có một lưu ý nhỏ là thư được dịch từ bản gốc tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

Mở đầu tâm thư gửi cổ đông của Warren Buffett 1998

“BERKSHIRE HATHAWAY INC.

Lợi nhuận ròng của chúng tôi trong năm 1998 là 25.9 tỷ đô la. Giúp tăng giá trị sổ sách trên mỗi cổ phiếu của cả cổ phiếu Loại A và Loại B của chúng tôi lên 48.3%. Trong 34 năm qua (tức là kể từ khi ban quản lý hiện tại tiếp quản). Giá trị sổ sách trên mỗi cổ phiếu đã tăng từ 19 đô la lên 37,801 đô la. Với tốc độ tăng trưởng kép hàng năm là 24.7%.

Thông thường, mức tăng 48.3% sẽ đòi hỏi phải có cú nhào lộn, nhưng năm nay thì không. Bạn còn nhớ Wagner, người có âm nhạc được mô tả là hay hơn âm thanh không? Vâng, tiến trình của Berkshire vào năm 1998. Mặc dù hơn cả mong đợi, nhưng không tốt như vẻ bề ngoài. Đó là vì phần lớn mức tăng 48.3% đó đến từ việc chúng tôi phát hành cổ phiếu trong các vụ mua lại.

Để giải thích: Cổ phiếu của chúng tôi được bán với mức giá cao hơn nhiều so với giá trị sổ sách. Điều đó có nghĩa là bất kỳ đợt phát hành cổ phiếu nào chúng tôi thực hiện. Cho dù là để lấy tiền mặt hay để cân nhắc trong một vụ sáp nhập. Đều ngay lập tức làm tăng giá trị sổ sách trên mỗi cổ phiếu của chúng tôi. Mặc dù chúng tôi không kiếm được một xu nào. Điều xảy ra là chúng tôi nhận được nhiều giá trị sổ sách trên mỗi cổ phiếu hơn trong các giao dịch như vậy. So với những gì chúng tôi từ bỏ.

Tuy nhiên, các giao dịch này không mang lại cho chúng tôi. Bất kỳ khoản lợi nhuận ngay lập tức nào về giá trị nội tại trên mỗi cổ phiếu. Vì về mặt này, những gì chúng tôi cho đi và những gì chúng tôi nhận được gần như bằng nhau.

Và, như Charlie Munger, Phó chủ tịch Berkshire và là đối tác của tôi, và tôi không thể nói với bạn quá thường xuyên. (Mặc dù bạn có thể cảm thấy rằng chúng tôi đã cố gắng). Thì chính mức tăng giá trị nội tại trên mỗi cổ phiếu. Mới quan trọng hơn là mức tăng giá trị sổ sách trên mỗi cổ phiếu. Mặc dù giá trị nội tại của Berkshire đã tăng rất đáng kể vào năm 1998. Nhưng mức tăng vẫn thấp hơn nhiều so với mức 48.3% được ghi nhận đối với giá trị sổ sách.

Tuy nhiên, giá trị nội tại vẫn vượt xa giá trị sổ sách. (Để thảo luận sâu hơn về các thuật ngữ này và các khái niệm đầu tư và kế toán khác. Vui lòng tham khảo Sổ tay hướng dẫn của chúng tôi, ở trang 56-64. Trong đó chúng tôi trình bày các nguyên tắc kinh doanh liên quan đến chủ sở hữu của mình. Giá trị nội tại được thảo luận ở trang 61 và 62.)

Chúng tôi bước vào năm 1999. Với bộ sưu tập doanh nghiệp và nhà quản lý tốt nhất trong lịch sử của mình. Hai công ty chúng tôi mua lại vào năm 1998. General Re và Executive Jet, đều là hạng nhất theo mọi cách. Chúng tôi sẽ nói thêm về cả hai công ty sau. Và hiệu suất hoạt động kinh doanh của chúng tôi trong năm ngoái. Đã vượt quá mong đợi của tôi.

GEICO, một lần nữa, chỉ đơn giản là hoàn toàn thống trị đối thủ. Về mặt tiêu cực, một số công ty đại chúng mà chúng tôi đầu tư lớn đã gặp phải tình trạng thiếu hụt hoạt động đáng kể. Mà cả họ và tôi đều không lường trước được vào đầu năm. Do đó, danh mục đầu tư cổ phiếu của chúng tôi không hoạt động tốt như S&P 500. Các vấn đề của các công ty này gần như chắc chắn chỉ là tạm thời. Và Charlie và tôi tin rằng triển vọng dài hạn của họ là rất tốt.

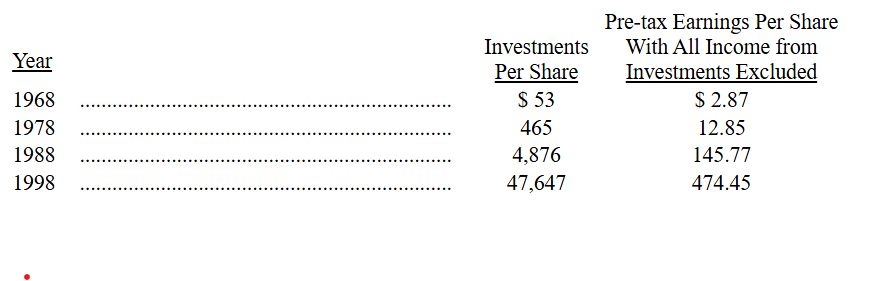

Trong ba báo cáo thường niên gần đây nhất. Chúng tôi đã cung cấp cho bạn một bảng. Mà chúng tôi coi là trung tâm để ước tính giá trị nội tại của Berkshire. Trong phiên bản cập nhật của bảng đó. Chúng tôi theo dõi hai thành phần giá trị chính của mình. Bao gồm General Re trên cơ sở hình thức như thể chúng tôi đã sở hữu nó trong suốt cả năm.

Cột đầu tiên liệt kê quyền sở hữu trên mỗi cổ phiếu của chúng tôi đối với các khoản đầu tư. (Bao gồm tiền mặt và các khoản tương đương. Nhưng không bao gồm các chứng khoán được nắm giữ trong hoạt động sản phẩm tài chính của chúng tôi). Và cột thứ hai hiển thị thu nhập trên mỗi cổ phiếu của chúng tôi. Từ các doanh nghiệp đang hoạt động của Berkshire trước thuế. Và các điều chỉnh kế toán mua hàng (được thảo luận ở trang 62 và 63). Nhưng sau tất cả các khoản lãi suất và chi phí của công ty.

Cột thứ hai không bao gồm tất cả các khoản cổ tức, lãi suất. Và thu nhập từ vốn mà chúng tôi nhận được từ các khoản đầu tư được trình bày trong cột đầu tiên. Trên thực tế, các cột cho thấy Berkshire sẽ trông như thế nào nếu được chia thành hai phần. Với một thực thể nắm giữ các khoản đầu tư của chúng tôi. Và thực thể còn lại điều hành tất cả các doanh nghiệp của chúng tôi. Và chịu tất cả các chi phí của công ty.

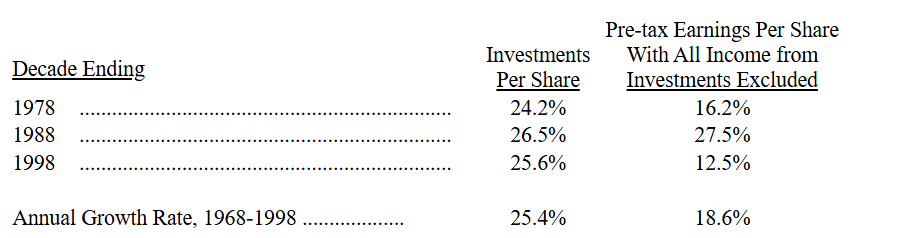

Sau đây là tốc độ tăng trưởng của hai phân khúc theo từng thập kỷ:

Trong năm 1998, các khoản đầu tư của chúng tôi tăng 9,604 đô la cho mỗi cổ phiếu. Hay 25.2%, nhưng thu nhập hoạt động trên mỗi cổ phiếu giảm 33.9%. General Re (đã bao gồm, như đã lưu ý, trên cơ sở pro-forma) giải thích cả hai sự kiện. Công ty này có các khoản đầu tư rất lớn và những khoản đầu tư này. Đã làm tăng đáng kể con số đầu tư trên mỗi cổ phiếu của chúng tôi. Nhưng General Re cũng đã bị lỗ trong hoạt động bảo lãnh phát hành vào năm 1998. Và điều đó đã làm tổn hại đến thu nhập hoạt động. Nếu chúng tôi không mua lại General Re. Thu nhập hoạt động trên mỗi cổ phiếu sẽ chỉ tăng khiêm tốn.

Mặc dù một số hoạt động mua lại và chiến lược hoạt động của chúng tôi. Đôi khi có thể ảnh hưởng đến một cột nhiều hơn cột kia. Chúng tôi vẫn liên tục nỗ lực để tăng các con số ở cả hai cột. Nhưng có một điều chắc chắn. Tỷ lệ tăng trưởng trong tương lai của chúng tôi sẽ giảm rất nhiều. So với những gì đã đạt được trong quá khứ. Cơ sở vốn của Berkshire hiện tại quá lớn. Để cho phép chúng tôi kiếm được lợi nhuận thực sự vượt trội. Nếu bạn tin vào điều ngược lại. Bạn nên cân nhắc theo đuổi sự nghiệp bán hàng nhưng tránh theo đuổi toán học. (Hãy nhớ rằng thực sự chỉ có ba loại người trên thế giới. Những người biết đếm và những người không biết đếm). (1 câu chuyện toán học).

Hiện tại, chúng tôi đang nỗ lực để tích lũy giá trị tài sản ròng là 57.4 tỷ đô la. Lớn nhất trong số các tập đoàn của Mỹ. (Mặc dù con số của chúng tôi sẽ bị lu mờ nếu Exxon và Mobil sáp nhập). Tất nhiên, việc chúng tôi dẫn đầu về giá trị tài sản ròng. Không có nghĩa là Berkshire vượt trội hơn tất cả các doanh nghiệp khác về giá trị. Giá trị thị trường là thứ mà chủ sở hữu quan tâm. Và ví dụ, General Electric và Microsoft có định giá cao hơn Berkshire gấp ba lần. Tuy nhiên, giá trị tài sản ròng đo lường số vốn mà các nhà quản lý phải triển khai và tại Berkshire. Con số đó thực sự đã trở nên rất lớn.

Tuy nhiên, Charlie và tôi sẽ cố gắng hết sức để tăng giá trị nội tại trong tương lai. Với tỷ lệ trung bình là 15%. Một kết quả mà chúng tôi coi là đỉnh cao nhất của các kết quả có thể đạt được. Chúng tôi có thể có những năm vượt quá 15%. Nhưng chắc chắn sẽ có những năm khác chúng tôi không đạt được con số đó. Bao gồm cả những năm có lợi nhuận âm. Và những năm đó sẽ kéo mức trung bình của chúng tôi xuống.

Trong thời gian chờ đợi, bạn nên hiểu mức tăng trung bình 15% trong năm năm tới có nghĩa là gì. Điều đó có nghĩa là chúng tôi sẽ cần tăng giá trị tài sản ròng thêm 58 tỷ đô la. Để đạt được mức 15% đáng sợ này. Chúng tôi sẽ phải đưa ra những ý tưởng lớn. Quầy bán bỏng ngô sẽ không hiệu quả. Thị trường ngày nay không thân thiện với việc chúng tôi tìm kiếm “con voi”. Nhưng bạn có thể chắc chắn rằng chúng tôi sẽ tập trung vào cuộc săn lùng.

Dù tương lai có ra sao, tôi xin hứa với bạn một điều. Tôi sẽ giữ ít nhất 99% giá trị tài sản ròng của mình ở Berkshire chừng nào tôi còn sống. Sẽ mất bao lâu? Mô hình của tôi là đảng viên Dân chủ trung thành ở Fort Wayne. Người đã yêu cầu được chôn cất tại Chicago để ông có thể tiếp tục hoạt động trong đảng. Vì mục đích đó, tôi đã chọn một “điểm quyền lực” tại văn phòng cho bình đựng tro cốt của mình.

* * * * * * * * * * * *

Tăng trưởng tài chính của chúng tôi đã đi đôi với tăng trưởng việc làm. Hiện chúng tôi có 47,566 người trong biên chế. Với các vụ mua lại năm 1998 đã mang đến cho chúng tôi 7,074 nhân viên. Và tăng trưởng nội bộ bổ sung thêm 2,500 người.

Để cân bằng mức tăng này, 5 trong số 9,500 nhân viên thực hành. Chúng tôi đã mở rộng đội ngũ nhân viên tại trụ sở chính trên toàn thế giới từ 12 lên 12.8. (Con số .8 không ám chỉ tôi hay Charlie. Chúng tôi có một nhân viên kế toán mới, làm việc bốn ngày một tuần.) Bất chấp xu hướng đáng báo động này hướng đến sự phình to của công ty. Chi phí chung sau thuế của chúng tôi năm ngoái là khoảng 3.5 triệu đô la. Hoặc thấp hơn một điểm cơ bản (.01 của 1%) giá trị tài sản mà chúng tôi quản lý.

Thuế – Thư gửi cổ đông của Warren Buffett 1998

Một bên hưởng lợi từ quy mô tăng lên của chúng tôi là Bộ Tài chính Hoa Kỳ. Thuế thu nhập liên bang mà Berkshire và General Re đã trả, hoặc sẽ sớm trả. Liên quan đến tổng thu nhập năm 1998 là 2.7 tỷ đô la. Điều đó có nghĩa là chúng tôi đã gánh vác tất cả các khoản chi phí của Chính phủ Hoa Kỳ trong hơn nửa ngày.

Hãy theo dõi suy nghĩ đó xa hơn một chút. Nếu chỉ có 625 người nộp thuế khác của Hoa Kỳ đã trả cho Bộ Tài chính. Nhiều như chúng tôi và General Re đã làm vào năm ngoái. Thì không ai khác, cả các tập đoàn lẫn 270 triệu công dân. Sẽ phải trả thuế thu nhập liên bang hoặc bất kỳ loại thuế liên bang nào khác. (Ví dụ, thuế an sinh xã hội hoặc thuế bất động sản). Các cổ đông của chúng tôi thực sự có thể nói rằng họ đã “cho tại văn phòng”.

Viết séc cho IRS bao gồm các chuỗi số không không làm phiền Charlie hay tôi. Berkshire với tư cách là một tập đoàn. Và chúng tôi với tư cách là những cá nhân. Đã thịnh vượng ở Hoa Kỳ như chúng tôi sẽ không có ở bất kỳ quốc gia nào khác. Thật vậy, nếu chúng ta sống ở một nơi nào đó khác trên thế giới. Và hoàn toàn trốn thuế. Tôi chắc chắn rằng chúng ta sẽ tệ hơn về mặt tài chính. (Và theo nhiều cách khác nữa).

Nhìn chung, chúng tôi cảm thấy vô cùng may mắn. Khi được trao một lá bài trong cuộc sống cho phép chúng tôi. Viết những tấm séc lớn cho chính phủ. Thay vì một lá bài yêu cầu chính phủ thường xuyên viết séc cho chúng tôi. Chẳng hạn, vì chúng ta bị tàn tật hoặc thất nghiệp.

Tình hình thuế của Berkshire đôi khi bị hiểu lầm. Đầu tiên, thu nhập từ vốn không có sức hấp dẫn đặc biệt đối với chúng tôi. Một công ty phải trả mức thuế 35% đối với thu nhập chịu thuế. Cho dù thu nhập đó đến từ thu nhập từ vốn hay từ hoạt động kinh doanh thông thường. Điều này có nghĩa là thuế của Berkshire đối với thu nhập từ vốn dài hạn. Cao hơn 75% so với mức thuế mà một cá nhân phải trả đối với cùng một khoản thu nhập.

Một số người có một quan niệm sai lầm khác. Tin rằng chúng tôi có thể loại trừ 70% tất cả các khoản cổ tức. Mà chúng tôi nhận được khỏi thu nhập chịu thuế của mình. Thật vậy, mức thuế 70% áp dụng cho hầu hết các công ty. Và cũng áp dụng cho Berkshire trong trường hợp chúng tôi nắm giữ cổ phiếu. Tại các công ty con không phải là công ty bảo hiểm.

Tuy nhiên, hầu hết các khoản đầu tư vốn chủ sở hữu của chúng tôi. Đều thuộc sở hữu của các công ty bảo hiểm của chúng tôi. Và trong trường hợp đó, mức loại trừ là 59.5%. Điều đó vẫn có nghĩa là một đô la cổ tức có giá trị hơn đáng kể đối với chúng tôi. So với một đô la thu nhập thông thường. Nhưng không ở mức độ thường được cho là như vậy.

* * * * * * * * * * * *

Berkshire thực sự đã làm hết sức mình cho Bộ Tài chính vào năm ngoái. Liên quan đến vụ sáp nhập General Re, chúng tôi đã viết một tấm séc trị giá 30 triệu đô la cho chính phủ để trả một khoản phí SEC liên quan đến các cổ phiếu mới được tạo ra bởi thỏa thuận này. Chúng tôi hiểu rằng khoản thanh toán này đã lập kỷ lục của SEC. Charlie và tôi vô cùng ngưỡng mộ những gì Ủy ban đã đạt được cho các nhà đầu tư Hoa Kỳ. Tuy nhiên, chúng tôi muốn tìm một cách khác để thể hiện sự ngưỡng mộ của mình.

GEICO (1-800-847-7536) – Thư gửi cổ đông của Warren Buffett 1998

Kết hợp một ý tưởng tuyệt vời với một nhà quản lý tuyệt vời. Và bạn chắc chắn sẽ đạt được kết quả tuyệt vời. Sự kết hợp đó vẫn tồn tại và phát triển mạnh mẽ tại GEICO. Ý tưởng này là bảo hiểm ô tô giá rẻ. Được thực hiện thông qua tiếp thị trực tiếp đến khách hàng và nhà quản lý là Tony Nicely. Nói một cách đơn giản. Không ai trong giới kinh doanh có thể điều hành GEICO tốt hơn Tony. Bản năng của ông ấy là không thể sai lầm. Năng lượng của ông ấy là vô hạn và việc thực hiện của ông ấy là hoàn hảo. Trong khi vẫn duy trì kỷ luật bảo lãnh. Tony đang xây dựng một tổ chức đang giành được thị phần với tốc độ tăng tốc.

Tốc độ này được thúc đẩy bởi các chính sách bồi thường của chúng tôi. Việc viết bảo hiểm trực tiếp. Tức là không có đại lý hoặc môi giới giữa công ty bảo hiểm và người được bảo hiểm. Liên quan đến khoản đầu tư ban đầu đáng kể. Do đó, hoạt động kinh doanh năm đầu tiên không có lãi theo cách chính. Tại GEICO, chúng tôi không muốn chi phí này. Ngăn cản các cộng sự của mình theo đuổi hoạt động kinh doanh mới một cách tích cực. Khi hoạt động kinh doanh được gia hạn, sẽ mang lại lợi nhuận đáng kể. Vì vậy chúng tôi không đưa nó vào công thức trả lương của mình.

Vậy thì bao gồm những gì? Chúng tôi dựa 50% tiền thưởng. Và chia sẻ lợi nhuận của các cộng sự vào thu nhập của sổ “kinh nghiệm” của mình. Nghĩa là các chính sách đã có với chúng tôi trong hơn một năm. 50% còn lại gắn liền với sự tăng trưởng của người được bảo hiểm. Và ở đây chúng tôi đã tăng tốc.

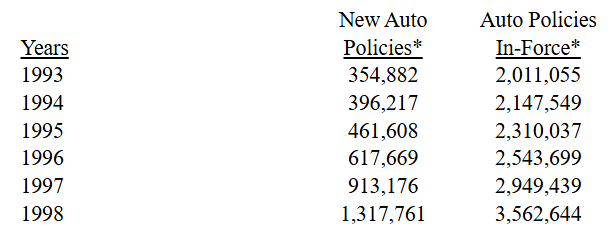

Năm 1995, một năm trước khi được Berkshire mua lại. GEICO đã chi 33 triệu đô la cho hoạt động tiếp thị và có 652 cố vấn qua điện thoại. Năm ngoái, công ty đã chi 143 triệu đô la và số lượng cố vấn đã tăng lên 2,162. Những tác động mà những nỗ lực này mang lại cho công ty được thể hiện qua hoạt động kinh doanh mới. Và các số liệu có hiệu lực dưới đây:

Năm 1999, chúng tôi sẽ lại tăng ngân sách tiếp thị, chi ít nhất 190 triệu đô la. Trên thực tế, không có giới hạn nào. Đối với số tiền Berkshire sẵn sàng đầu tư vào hoạt động kinh doanh mới của GEICO. Miễn là chúng tôi có thể đồng thời xây dựng cơ sở hạ tầng. Mà công ty cần để phục vụ đúng cách cho những người được bảo hiểm.

Do chi phí năm đầu tiên, các công ty lo ngại về thu nhập hàng quý hoặc hàng năm. Sẽ tránh xa các khoản đầu tư tương tự. Bất kể chúng có thông minh đến đâu về mặt xây dựng giá trị dài hạn. Phép tính của chúng tôi thì khác. Chúng tôi chỉ đơn giản đo lường xem chúng tôi. Có tạo ra nhiều hơn một đô la giá trị cho mỗi đô la chi tiêu hay không. Và nếu phép tính đó có lợi, thì chúng tôi chi càng nhiều đô la thì tôi càng vui.

Tất nhiên, thành công của GEICO không chỉ nằm ở giá thấp và một loạt quảng cáo. Việc xử lý khiếu nại cũng phải công bằng, nhanh chóng và thân thiện. Và chúng tôi cũng vậy. Sau đây là bảng điểm khách quan về cách chúng tôi định hình. Tại New York, tiểu bang có khối lượng lớn nhất của chúng tôi. Bộ phận Bảo hiểm gần đây đã báo cáo. Rằng tỷ lệ khiếu nại của GEICO vào năm 1997. Không chỉ là thấp nhất trong năm công ty bảo hiểm ô tô lớn nhất. Mà còn ít hơn một nửa so với mức trung bình của bốn công ty còn lại.

Biên lợi nhuận năm 1998 của GEICO là 6.7% tốt hơn chúng tôi dự đoán. Và thực sự là tốt hơn chúng tôi mong muốn. Kết quả của chúng tôi phản ánh một hiện tượng trong toàn ngành. Trong những năm gần đây, cả tần suất và mức độ nghiêm trọng của tai nạn ô tô đều bất ngờ giảm. Chúng tôi đã phản ứng bằng cách giảm tỷ lệ 3.3% vào năm 1998. Và chúng tôi sẽ giảm hơn nữa vào năm 1999. Những động thái này sẽ sớm làm giảm biên lợi nhuận. Ít nhất là xuống còn 4%. Đó là mục tiêu của chúng tôi và có lẽ sẽ thấp hơn đáng kể. Dù trường hợp nào đi nữa, chúng tôi tin rằng biên lợi nhuận của chúng tôi sẽ tiếp tục tốt hơn nhiều so với tỷ lệ của ngành.

Với sự tăng trưởng và lợi nhuận của GEICO đều nổi bật vào năm 1998. Thì việc chia sẻ lợi nhuận và thanh toán tiền thưởng của công ty cũng vậy. Thật vậy, khoản thanh toán chia sẻ lợi nhuận là 103 triệu đô la hoặc 32.3% lương. Được trao cho tất cả 9,313 cộng sự đã làm việc với chúng tôi trong hơn một năm. Có thể là khoản thanh toán theo tỷ lệ phần trăm cao nhất tại bất kỳ công ty lớn nào trong cả nước. (Ngoài ra, các cộng sự được hưởng lợi từ một kế hoạch lương hưu do công ty tài trợ.)

Con số 32.3% có thể trở thành mức cao nhất. Vì thành phần lợi nhuận trong tính toán chia sẻ lợi nhuận của chúng tôi. Gần như chắc chắn sẽ giảm trong tương lai. Tuy nhiên, thành phần tăng trưởng có thể tăng. Nhìn chung, chúng tôi kỳ vọng hai chuẩn mực này cùng nhau. Sẽ quyết định các khoản thanh toán chia sẻ lợi nhuận. Rất đáng kể trong nhiều thập kỷ tới. Đối với các cộng sự của chúng tôi. Tăng trưởng cũng mang lại lợi ích theo những cách khác. Năm ngoái, chúng tôi đã thăng chức cho 4,612 người.

Mặc dù số liệu của GEICO rất ấn tượng, nhưng chúng tôi vẫn còn nhiều việc phải làm. Thị phần của chúng tôi đã cải thiện đáng kể vào năm 1998. Nhưng chỉ từ 3% lên 3.5%. Đối với mỗi người được bảo hiểm mà chúng tôi hiện có. Thì có thêm mười người nữa nên hợp tác với chúng tôi.

Một số người trong số các bạn đang đọc bài viết này có thể nằm trong nhóm đó. Khoảng 40% những người kiểm tra mức giá của chúng tôi. Thấy rằng họ có thể tiết kiệm tiền bằng cách hợp tác với chúng tôi. Tỷ lệ này không phải là 100%. Vì các công ty bảo hiểm khác nhau trong các đánh giá về việc bảo hiểm của họ. Một số công ty đánh giá cao hơn chúng tôi đối với những người lái xe. Sống ở một số khu vực địa lý nhất định hoặc làm việc ở một số nghề nghiệp nhất định.

Tuy nhiên, chúng tôi tin rằng chúng tôi thường xuyên cung cấp mức giá. Thấp hơn bất kỳ hãng bảo hiểm quốc gia nào khác bán bảo hiểm cho tất cả mọi người. Hơn nữa, tại 40 tiểu bang, chúng tôi có thể cung cấp mức chiết khấu đặc biệt. Thường là 8% cho các cổ đông của mình. Vì vậy, hãy gọi cho chúng tôi và kiểm tra chúng tôi.

* * * * * * * * * * * *

Bạn có thể nghĩ rằng một quảng cáo trong phần này là đủ. Nhưng tôi có một quảng cáo khác để trình bày, quảng cáo này. Nhắm vào các nhà quản lý của các công ty đại chúng.

Tại Berkshire, chúng tôi cảm thấy rằng việc chỉ bảo những CEO xuất chúng. Như Tony cách điều hành công ty của họ là điều vô cùng ngu ngốc. Hầu hết các nhà quản lý của chúng tôi sẽ không làm việc cho chúng tôi. Nếu họ phải ngồi ghế sau lái xe. (Nói chung, họ không phải làm việc cho bất kỳ ai. Vì khoảng 75% trong số họ là những người giàu có độc lập.) Bên cạnh đó, họ là Mark McGwires của thế giới kinh doanh. Và không cần chúng tôi tư vấn về cách cầm gậy hay thời điểm vung gậy.

Tuy nhiên, quyền sở hữu của Berkshire có thể khiến ngay cả những nhà quản lý giỏi nhất. Cũng trở nên hiệu quả hơn. Đầu tiên, chúng tôi loại bỏ mọi hoạt động mang tính nghi lễ. Và không hiệu quả thường đi kèm với công việc của một CEO. Các nhà quản lý của chúng tôi hoàn toàn chịu trách nhiệm về lịch trình cá nhân của họ. Thứ hai, chúng tôi giao cho mỗi người một nhiệm vụ đơn giản. Chỉ cần điều hành doanh nghiệp của bạn như thể:

1) Bạn sở hữu 100% doanh nghiệp đó. 2) Đó là tài sản duy nhất trên thế giới mà bạn và gia đình bạn có hoặc sẽ có. Và 3) bạn không thể bán hoặc sáp nhập doanh nghiệp trong ít nhất một thế kỷ. Hệ quả là, chúng tôi nói với họ. Rằng họ không nên để bất kỳ quyết định nào của mình bị ảnh hưởng. Dù chỉ một chút bởi các cân nhắc về kế toán. Chúng tôi muốn các nhà quản lý của mình nghĩ về những gì được tính đến. Chứ không phải cách tính toán.

Rất ít CEO của các công ty đại chúng hoạt động theo nhiệm vụ tương tự. Chủ yếu là vì họ có những chủ sở hữu tập trung vào triển vọng ngắn hạn và thu nhập đã báo cáo. Tuy nhiên, Berkshire có một cơ sở cổ đông. Mà công ty sẽ duy trì trong nhiều thập kỷ tới. Có thời hạn đầu tư dài nhất trong vũ trụ công ty đại chúng.

Thật vậy, phần lớn cổ phiếu của chúng tôi được nắm giữ bởi các nhà đầu tư. Mong đợi sẽ chết mà vẫn nắm giữ chúng. Do đó, chúng tôi có thể yêu cầu các CEO của mình quản lý. Để đạt được giá trị dài hạn tối đa. Thay vì thu nhập của quý tiếp theo. Chúng tôi chắc chắn không bỏ qua kết quả kinh doanh hiện tại của mình. Trong hầu hết các trường hợp, chúng có tầm quan trọng lớn. Nhưng chúng tôi không bao giờ muốn chúng đạt được. Bằng cái giá phải trả là xây dựng sức mạnh cạnh tranh ngày càng lớn hơn của mình.

Tôi tin rằng câu chuyện của GEICO chứng minh những lợi ích của cách tiếp cận của Berkshire. Charlie và tôi không dạy Tony điều gì cả. Và sẽ không bao giờ dạy. Nhưng chúng tôi đã tạo ra một môi trường cho phép anh ấy. Áp dụng tất cả tài năng của mình vào những gì quan trọng. Anh ấy không phải dành thời gian hoặc năng lượng. Cho các cuộc họp hội đồng quản trị, phỏng vấn báo chí, thuyết trình của các chuyên gia ngân hàng đầu tư. Hoặc các cuộc nói chuyện với các nhà phân tích tài chính.

Hơn nữa, anh ấy không bao giờ phải dành một phút nào. Để suy nghĩ về tài chính, xếp hạng tín dụng hoặc kỳ vọng của “Street” về thu nhập trên mỗi cổ phiếu. Nhờ cấu trúc sở hữu của chúng tôi. Anh ấy cũng biết rằng khuôn khổ hoạt động này sẽ tồn tại trong nhiều thập kỷ tới. Trong môi trường tự do này, cả Tony và công ty của anh ấy. Đều có thể chuyển đổi tiềm năng. Gần như vô hạn của mình thành những thành tựu tương xứng.

Nếu bạn đang điều hành một doanh nghiệp lớn. Có lợi nhuận sẽ phát triển mạnh trong môi trường giống như GEICO. Hãy kiểm tra tiêu chí mua lại của chúng tôi ở trang 21 và gọi cho tôi. Tôi hứa sẽ trả lời nhanh chóng và sẽ không đề cập đến câu hỏi của bạn với bất kỳ ai ngoại trừ Charlie.

Executive Jet Aviation (1-800-848-6436) – Thư gửi cổ đông của Warren Buffett 1998

Để hiểu được tiềm năng to lớn tại Executive Jet Aviation (EJA). Bạn cần hiểu một chút về hoạt động kinh doanh của công ty. Đó là bán cổ phần máy bay phản lực và vận hành đội bay cho nhiều chủ sở hữu. Rich Santulli, Tổng giám đốc điều hành của EJA. Đã tạo ra ngành công nghiệp sở hữu theo phần vào năm 1986. Bằng cách hình dung ra một cách mới quan trọng để sử dụng máy bay. Sau đó, ông kết hợp lòng can đảm và tài năng để biến ý tưởng của mình thành một doanh nghiệp lớn.

Trong một kế hoạch sở hữu theo phần, bạn mua một phần. Chẳng hạn như /8 của bất kỳ loại máy bay phản lực nào trong số nhiều loại máy bay phản lực mà EJA 1 cung cấp. Việc mua hàng đó cho phép bạn được bay 100 giờ mỗi năm. (Giờ “dead-head” không được tính vào thời gian phân bổ của bạn. Và bạn cũng được phép tính trung bình số giờ của mình trong năm năm.) Ngoài ra, bạn phải trả cả phí quản lý hàng tháng và phí cho số giờ thực sự đã bay.

Sau đó, sau khi thông báo trước vài giờ, EJA sẽ sắp xếp máy bay của bạn. Hoặc một máy bay khác ít nhất là tốt như vậy. Cho bạn tại 5500 sân bay tại Hoa Kỳ mà bạn lựa chọn. Trên thực tế, việc gọi máy bay của bạn cũng giống như gọi taxi vậy.

Lần đầu tiên tôi nghe về chương trình NetJets. Như tên gọi của nó, cách đây khoảng bốn năm từ Frank Rooney. Quản lý của chúng tôi tại H.H. Brown. Frank đã sử dụng và rất hài lòng với dịch vụ này và đề nghị tôi gặp Rich. Để tìm hiểu về việc đăng ký sử dụng cho gia đình tôi. Rich mất khoảng 15 phút để bán cho tôi một phần tư (200 giờ mỗi năm) của Hawker 1000. Kể từ đó, gia đình tôi đã được tận mắt chứng kiến. Thông qua 900 giờ bay trong 300 chuyến. Hoạt động thân thiện, hiệu quả và an toàn của EJA.

Nói một cách đơn giản, họ yêu thích dịch vụ này. Trên thực tế, họ nhanh chóng trở nên nhiệt tình. Đến mức tôi đã đăng một quảng cáo chứng thực cho EJA. Từ rất lâu trước khi tôi biết rằng chúng tôi có khả năng mua lại doanh nghiệp này. Tuy nhiên, tôi đã yêu cầu Rich gọi điện cho tôi. Nếu anh ấy có hứng thú bán. May mắn thay, anh ấy đã gọi điện cho tôi vào tháng 5 năm ngoái. Và chúng tôi đã nhanh chóng đạt được thỏa thuận trị giá 725 triệu đô la. Trả bằng tiền mặt và cổ phiếu.

EJA, là hãng khai thác lớn nhất trong ngành. Có hơn 1,000 khách hàng và 163 máy bay. (Bao gồm 23 máy bay “cốt lõi” do chính EJA sở hữu hoặc thuê. Để đảm bảo dịch vụ hạng nhất ngay cả trong thời điểm nhu cầu cao nhất). Tất nhiên, an toàn là vấn đề quan trọng nhất trong bất kỳ hoạt động bay nào và các phi công của Rich. Hiện có khoảng 650 người, được đào tạo chuyên sâu ít nhất hai lần một năm từ FlightSafety International. Một công ty con khác của Berkshire. Và là công ty hàng đầu thế giới về đào tạo phi công.

Điểm mấu chốt về các phi công của chúng tôi. Tôi đã bán máy bay Berkshire và giờ sẽ thực hiện toàn bộ công việc kinh doanh của mình. Cũng như các chuyến bay cá nhân, với phi hành đoàn của NetJets.

Trở thành công ty hàng đầu trong ngành này là một lợi thế lớn cho tất cả những người liên quan. Khách hàng của chúng tôi được hưởng lợi. Vì chúng tôi có một đội máy bay được bố trí trên khắp cả nước mọi lúc. Một sự bao phủ cho phép chúng tôi cung cấp dịch vụ vô song. Trong khi đó, chúng tôi được hưởng lợi từ sự bao phủ này. Vì nó làm giảm chi phí chết. Một sức hấp dẫn khác đối với khách hàng của chúng tôi. Là chúng tôi cung cấp các sản phẩm từ Boeing, Gulfstream, Falcon, Cessna và Raytheon. Trong khi hai đối thủ cạnh tranh của chúng tôi. Thuộc sở hữu của các nhà sản xuất chỉ cung cấp máy bay của riêng họ.

Trên thực tế, NetJets giống như một bác sĩ có thể giới thiệu bất kỳ loại thuốc nào. Phù hợp nhất với nhu cầu của từng bệnh nhân. Ngược lại, các đối thủ cạnh tranh của chúng tôi. Là những nhà sản xuất của một thương hiệu “nhà” mà họ phải kê đơn cho tất cả mọi người. Trong nhiều trường hợp, khách hàng của chúng tôi. Cả doanh nghiệp và cá nhân, sở hữu một phần của một số máy bay khác nhau. Và do đó có thể kết hợp các máy bay cụ thể với các nhiệm vụ cụ thể.

Ví dụ, một khách hàng có thể sở hữu /16 trong số ba máy bay phản lực khác nhau. (Mỗi máy bay cung cấp cho họ 150 giờ bay). Tổng cộng cung cấp cho họ một đội bay ảo, có được với một phần nhỏ chi phí của một máy bay duy nhất.

Điều đáng chú ý là không chỉ các doanh nghiệp nhỏ mới được hưởng lợi từ quyền sở hữu một phần. Một số công ty lớn nhất của Hoa Kỳ đã sử dụng NetJets như một phương tiện bổ sung cho đội bay của riêng họ. Điều này giúp họ tiết kiệm được rất nhiều tiền khi đáp ứng các yêu cầu cao điểm và trong các nhiệm vụ bay đòi hỏi máy bay do họ sở hữu hoàn toàn phải ghi lại một lượng giờ chết không cân xứng.

Khi một chiếc máy bay được lên kế hoạch sử dụng cá nhân. Lập luận thuyết phục là khách hàng sẽ đăng ký. Ngay bây giờ hoặc con cái của họ có thể sẽ đăng ký sau. Đó là một phương trình mà tôi đã giải thích với dì Alice tuyệt vời của mình cách đây 40 năm. Khi dì hỏi tôi rằng dì có đủ tiền mua một chiếc áo khoác lông thú không. Câu trả lời của tôi đã giải quyết vấn đề. “Alice, cháu không mua nó. Những người thừa kế của cháu mới mua”.

Sự phát triển của EJA đã bùng nổ. Năm 1997, công ty chiếm 31% tổng số máy bay phản lực của công ty được đặt hàng trên toàn thế giới. Tuy nhiên, Rich và tôi tin rằng tiềm năng của quyền sở hữu một phần hầu như không bị ảnh hưởng. Nếu hàng nghìn chủ sở hữu thấy việc sở hữu 100% một chiếc máy bay là hợp lý. Phải sử dụng 350-400 giờ mỗi năm nếu muốn có ý nghĩa về mặt kinh tế. Thì phải có một số lượng lớn gấp nhiều lần con số đó mà quyền sở hữu một phần phù hợp.

Ngoài việc là một giám đốc điều hành tuyệt vời, Rich còn rất vui tính. Giống như hầu hết các nhà quản lý của chúng tôi. Anh ấy không có nhu cầu kinh tế nào để làm việc. Rich dành thời gian của mình tại EJA vì đó là đứa con tinh thần của anh ấy. Và anh ấy muốn xem mình có thể đưa nó đi xa đến đâu. Cả hai chúng tôi đều đã biết câu trả lời. Theo cả nghĩa đen và nghĩa bóng: đến tận cùng trái đất.

* * * * * * * * * * * *

Và bây giờ là một gợi ý nhỏ cho các giám đốc Berkshire. Năm ngoái, tôi đã chi hơn chín lần lương của mình tại Borsheim và EJA. Hãy nghĩ xem hoạt động kinh doanh của Berkshire sẽ bùng nổ như thế nào. Nếu bạn chỉ cần tăng lương.

General Re – Thư gửi cổ đông của Warren Buffett 1998

Vào ngày 21 tháng 12, chúng tôi đã hoàn tất thương vụ mua lại General Re Corp. trị giá 22 tỷ đô la. Ngoài việc sở hữu 100% General Reinsurance Corporation. Công ty tái bảo hiểm tài sản/tổn thất lớn nhất Hoa Kỳ. Công ty còn sở hữu (bao gồm cả cổ phiếu mà công ty đã thỏa thuận mua) 82% công ty tái bảo hiểm lâu đời nhất thế giới, Cologne Re. Hai công ty này cùng nhau tái bảo hiểm tất cả các loại hình bảo hiểm và hoạt động tại 124 quốc gia.

Trong nhiều thập kỷ, tên tuổi của General Re luôn đại diện cho chất lượng. Tính chính trực và tính chuyên nghiệp trong lĩnh vực tái bảo hiểm. Và dưới sự lãnh đạo của Ron Ferguson. Danh tiếng này đã được đánh bóng hơn nữa. Berkshire hoàn toàn không thể bổ sung thêm bất cứ điều gì vào kỹ năng của các nhà quản lý General Re và Cologne Re. Ngược lại, họ có thể dạy chúng ta rất nhiều điều.

Tuy nhiên, chúng tôi tin rằng quyền sở hữu của Berkshire. Sẽ mang lại lợi ích quan trọng cho General Re. Và thu nhập của công ty trong một thập kỷ tới sẽ vượt xa mức thu nhập có thể đạt được. Nếu không có vụ sáp nhập. Chúng tôi dựa sự lạc quan này vào thực tế. Là chúng tôi có thể cung cấp cho ban quản lý của General Re quyền tự do hoạt động. Theo bất kỳ cách nào cho phép công ty khai thác tốt nhất thế mạnh của mình.

Hãy cùng xem xét một chút về hoạt động tái bảo hiểm. Để hiểu lý do tại sao General Re không thể tự mình làm những gì có thể dưới thời Berkshire. Hầu hết nhu cầu tái bảo hiểm đến từ các công ty bảo hiểm chính muốn thoát khỏi những biến động lớn. Về thu nhập phát sinh từ những khoản lỗ lớn và bất thường. Trên thực tế, một công ty tái bảo hiểm được trả tiền để hấp thụ sự biến động. Mà công ty bảo hiểm khách hàng muốn loại bỏ.

Tuy nhiên, thật trớ trêu, một công ty tái bảo hiểm. Do công chúng nắm giữ được xếp hạng bởi cả chủ sở hữu. Và những người đánh giá tín dụng của công ty. Dựa trên sự ổn định của kết quả của chính công ty đó. Biến động lớn về thu nhập gây tổn hại đến cả xếp hạng tín dụng và tỷ lệ P/E. Ngay cả khi doanh nghiệp tạo ra những biến động như vậy. Có kỳ vọng về lợi nhuận thỏa đáng theo thời gian.

Thực tế thị trường này đôi khi khiến một công ty tái bảo hiểm phải thực hiện những động thái tốn kém. Trong số đó có việc sa thải một phần đáng kể doanh nghiệp mà họ viết. (Trong các giao dịch được gọi là “hoàn lại”). Hoặc từ chối các hoạt động kinh doanh tốt. Chỉ vì nó đe dọa gây ra quá nhiều biến động.

Ngược lại, Berkshire vui vẻ chấp nhận sự biến động. Miễn là nó đi kèm với kỳ vọng về lợi nhuận tăng theo thời gian. Hơn nữa, chúng tôi là Fort Knox của thành phố. Và điều đó có nghĩa là thu nhập biến động không thể làm suy yếu xếp hạng tín dụng hàng đầu của chúng tôi. Do đó, chúng tôi có cấu trúc hoàn hảo để viết, và duy trì. Tái bảo hiểm ở hầu hết mọi số tiền. Trên thực tế, chúng tôi đã sử dụng thế mạnh này trong thập kỷ qua. Để xây dựng một doanh nghiệp siêu mèo mạnh mẽ.

Tuy nhiên, General Re cung cấp cho chúng tôi lực lượng phân phối, cơ sở kỹ thuật và quản lý. Cho phép chúng tôi sử dụng sức mạnh cấu trúc của mình trong mọi khía cạnh của ngành. Đặc biệt, General Re và Cologne Re. Hiện có thể đẩy nhanh quá trình thâm nhập vào các thị trường quốc tế. Nơi mà sự tăng trưởng vượt trội của ngành gần như chắc chắn sẽ xảy ra. Như tuyên bố ủy quyền sáp nhập đã nêu rõ. Berkshire cũng mang lại lợi ích về thuế và đầu tư cho General Re. Nhưng lý do hấp dẫn nhất cho việc sáp nhập chỉ đơn giản. Là ban quản lý xuất sắc của General Re hiện có thể làm những gì họ làm tốt nhất. Không bị ràng buộc bởi những hạn chế đã hạn chế sự tăng trưởng của họ.

Berkshire đang đảm nhận trách nhiệm đối với danh mục đầu tư của General Re. Mặc dù không phải đối với Cologne Re. Tuy nhiên, chúng tôi sẽ không tham gia vào hoạt động bảo hiểm của General Re. Chúng tôi chỉ yêu cầu công ty thực hiện kỷ luật của quá khứ. Trong khi tăng tỷ lệ doanh nghiệp được giữ lại. Mở rộng dòng sản phẩm và mở rộng phạm vi địa lý. Thực hiện những động thái này để ghi nhận sức mạnh tài chính. Và khả năng chịu đựng của Berkshire đối với những biến động lớn về thu nhập. Như chúng tôi đã nói từ lâu. Chúng tôi thích mức lợi nhuận 15% không ổn định hơn mức 12% ổn định.

Theo thời gian, Ron và nhóm của ông sẽ tối đa hóa tiềm năng mới của General Re. Ông ấy và tôi đã biết nhau nhiều năm. Và mỗi công ty của chúng tôi đều đã khởi xướng các hoạt động kinh doanh quan trọng. Mà công ty đã tái bảo hiểm với công ty kia. Thật vậy, General Re đã đóng vai trò quan trọng trong việc hồi sinh GEICO. Từ tình trạng gần như phá sản vào năm 1976. Cả Ron và Rich Santulli đều có kế hoạch tham dự cuộc họp thường niên. Và tôi hy vọng bạn có cơ hội chào hỏi họ.

Kinh tế học về Tài sản/tổn thất – Thư gửi cổ đông của Warren Buffett 1998

Bảo hiểm Với việc mua lại General Re và với sự phát triển nhanh chóng của doanh nghiệp GEICO. Việc bạn hiểu cách đánh giá một công ty bảo hiểm trở nên quan trọng hơn bao giờ hết. Các yếu tố quyết định chính là: (1) lượng tiền lưu động mà doanh nghiệp tạo ra. (2) Chi phí của nó. Và (3) quan trọng nhất trong số tất cả, triển vọng dài hạn cho cả hai yếu tố này.

Trước hết, tiền lưu động là số tiền chúng ta nắm giữ nhưng không sở hữu. Trong hoạt động bảo hiểm, tiền thả nổi phát sinh. Vì phí bảo hiểm được nhận trước khi thanh toán tổn thất. Một khoảng thời gian đôi khi kéo dài trong nhiều năm. Trong thời gian đó, công ty bảo hiểm đầu tư số tiền đó. Thông thường, hoạt động thú vị này đi kèm với một nhược điểm. Phí bảo hiểm mà công ty bảo hiểm thu được thường không trang trải được các khoản tổn thất. Và chi phí mà cuối cùng công ty phải trả. Điều đó khiến công ty phải chịu “lỗ bảo hiểm”, tức là chi phí thả nổi.

Một doanh nghiệp bảo hiểm có giá trị. Nếu chi phí lưu động theo thời gian của công ty thấp hơn chi phí mà công ty phải chịu để có được nguồn vốn. Nhưng doanh nghiệp đó sẽ là một quả chanh. Nếu chi phí lưu động của công ty cao hơn giá thị trường.

Một lời cảnh báo ở đây là phù hợp. Vì chi phí tổn thất phải được ước tính. Các công ty bảo hiểm có phạm vi rất lớn. Trong việc tính toán kết quả bảo hiểm của họ. Và điều đó khiến các nhà đầu tư rất khó tính toán chi phí lưu hành thực sự của công ty. Sai sót trong ước tính, thường là vô hại. Nhưng đôi khi không, có thể rất lớn. Hậu quả của những tính toán sai lầm này chảy trực tiếp vào thu nhập.

Một người quan sát có kinh nghiệm thường có thể phát hiện ra những sai sót lớn trong việc dự trữ. Nhưng công chúng nói chung thường không thể làm gì hơn. Ngoài việc chấp nhận những gì được trình bày. Và đôi khi tôi đã rất ngạc nhiên trước những con số. Mà các công ty kiểm toán tên tuổi đã ngầm chấp thuận. Đối với Berkshire, Charlie và tôi cố gắng bảo thủ. Khi trình bày kết quả bảo hiểm của mình cho bạn. Bởi vì chúng tôi thấy rằng hầu như mọi bất ngờ trong bảo hiểm đều là những điều khó chịu.

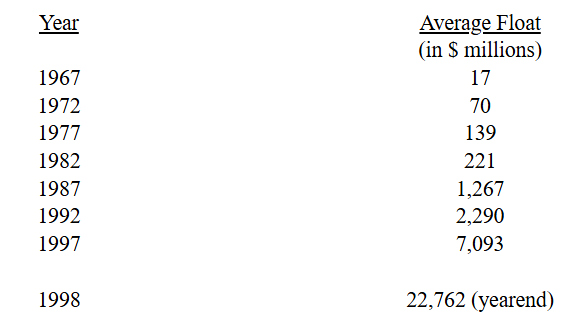

Bảng sau đây cho thấy lượng lưu hành do các hoạt động bảo hiểm của Berkshire tạo ra. Kể từ khi chúng tôi tham gia kinh doanh cách đây 32 năm. Dữ liệu được đưa ra cho mỗi năm năm và cả năm gần nhất. Bao gồm cả lượng lưu hành khổng lồ của General Re.

Đối với bảng, chúng tôi đã tính toán mức nổi của mình. Mà chúng tôi tạo ra với số lượng lớn so với khối lượng phí bảo hiểm của mình. Bằng cách cộng các khoản dự trữ tổn thất ròng. Dự trữ điều chỉnh tổn thất, các quỹ được giữ theo dự trữ phí bảo hiểm tái bảo hiểm. Đã giả định và dự trữ phí bảo hiểm chưa hưởng. Sau đó trừ đi số dư của đại lý, chi phí mua lại trả trước. Thuế trả trước và phí hoãn lại áp dụng cho tái bảo hiểm đã giả định. (Bạn hiểu chưa?)

Mặc dù mức tăng trưởng trong lượng tiền lưu thông của chúng tôi là ấn tượng, 25.4% lãi kép hàng năm. Nhưng điều thực sự quan trọng là chi phí của khoản mục này. Nếu con số đó trở nên quá cao. Mức tăng trưởng trong lượng tiền lưu thông sẽ trở thành một lời nguyền thay vì một điều may mắn.

Tại Berkshire, tin tức đều tốt. Chi phí trung bình của chúng tôi trong 32 năm qua đã ở mức dưới 0. Nhìn chung, chúng tôi đã công bố một khoản lợi nhuận bảo hiểm đáng kể. Điều đó có nghĩa là chúng tôi đã được trả tiền. Để nắm giữ một lượng tiền lớn và ngày càng tăng.

Đây là điều tuyệt vời nhất trên thế giới. Thật vậy, mặc dù lượng tiền lưu thông ròng của chúng tôi. Được ghi nhận trên bảng cân đối kế toán là một khoản nợ phải trả. Nhưng nó có giá trị kinh tế lớn hơn đối với chúng tôi. So với một lượng giá trị tài sản ròng tương đương. Miễn là chúng tôi có thể tiếp tục đạt được lợi nhuận bảo hiểm. Lượng tiền lưu thông sẽ tiếp tục vượt giá trị tài sản ròng.

Trong vài năm tới, mức tăng trưởng trong lượng tiền lưu thông của Berkshire có thể sẽ khiêm tốn. Thị trường tái bảo hiểm đang yếu và trong lĩnh vực kinh doanh này. Các mối quan hệ thay đổi chậm. Do đó, lượng tiền lưu thông của General Re — /3 tổng số của chúng tôi. Khó có thể tăng đáng kể trong thời gian tới. Tuy nhiên, chúng tôi kỳ vọng rằng chi phí bảo hiểm nổi của chúng tôi sẽ vẫn rất hấp dẫn. So với các công ty bảo hiểm khác.

Nguồn thu nhập được báo cáo – Thư gửi cổ đông của Warren Buffett 1998

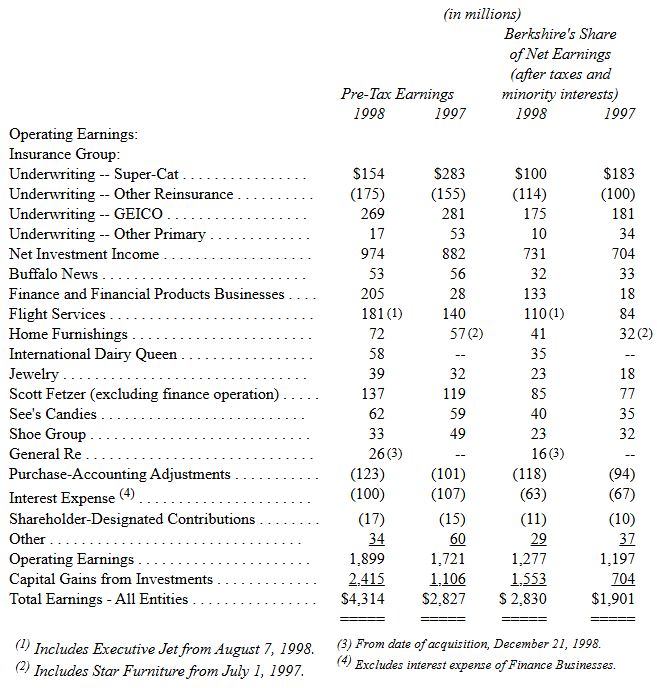

Bảng sau đây cho thấy các nguồn thu nhập được báo cáo chính của Berkshire. Trong bài trình bày này, các điều chỉnh kế toán mua hàng không được chỉ định cho các doanh nghiệp cụ thể. Mà chúng áp dụng, mà thay vào đó được tổng hợp và hiển thị riêng biệt.

Quy trình này cho phép bạn xem thu nhập của các doanh nghiệp của chúng tôi. Như cách chúng được báo cáo nếu chúng tôi không mua chúng. Vì những lý do được thảo luận ở trang 62 và 63. Hình thức trình bày này có vẻ hữu ích hơn đối với các nhà đầu tư. Và nhà quản lý so với hình thức sử dụng các nguyên tắc kế toán được chấp nhận chung (GAAP). Yêu cầu phải khấu trừ phí mua hàng theo từng doanh nghiệp. Tất nhiên, tổng thu nhập mà chúng tôi trình bày trong bảng giống hệt. Với tổng GAAP trong các báo cáo tài chính đã được kiểm toán của chúng tôi.

Bạn có thể tự hào về các nhà quản lý điều hành của chúng tôi. Họ gần như luôn mang lại thu nhập ở mức cao nhất. Trong những điều kiện mà ngành của họ cho phép. Đồng thời củng cố sức mạnh cạnh tranh lâu dài của doanh nghiệp. Tổng hợp lại, họ đã tạo ra nhiều tỷ đô la giá trị cho bạn.

Một ví dụ: Trong bức thư năm 1994 của tôi. Tôi đã báo cáo về hiệu suất phi thường của Ralph Schey tại Scott Fetzer. Tôi không nhận ra rằng ông ấy chỉ mới bắt đầu. Năm ngoái, Scott Fetzer, hoạt động mà không có đòn bẩy. (Ngoại trừ mức nợ bảo thủ trong công ty con tài chính của mình). Đã kiếm được kỷ lục 96.5 triệu đô la sau thuế trên giá trị tài sản ròng 112 triệu đô la của mình.

Ngày nay, Berkshire có một số lượng lớn cá nhân bất thường. Chẳng hạn như Ralph, những người thực sự là huyền thoại trong ngành của họ. Nhiều người trong số họ đã tham gia cùng chúng tôi khi chúng tôi mua lại công ty của họ. Nhưng trong những năm gần đây. Chúng tôi cũng đã xác định được một số nhà quản lý mạnh mẽ trong nội bộ. Chúng tôi đã mở rộng thêm đội ngũ toàn sao của mình theo một cách quan trọng. Khi chúng tôi mua lại General Re và EJA.

Charlie và tôi có những công việc dễ dàng tại Berkshire. Chúng tôi làm rất ít ngoại trừ việc phân bổ vốn. Và, ngay cả khi đó, chúng tôi cũng không phải là những người tràn đầy năng lượng. Tuy nhiên, chúng tôi có một lý do. Trong việc phân bổ vốn, hoạt động không tương quan với thành tích. Thật vậy, trong lĩnh vực đầu tư và mua lại. Hành vi điên cuồng thường phản tác dụng. Do đó, Charlie và tôi chủ yếu chỉ chờ điện thoại reo.

Tuy nhiên, các nhà quản lý của chúng tôi làm việc rất chăm chỉ và điều đó thể hiện rõ. Đương nhiên, họ muốn được trả công xứng đáng cho những nỗ lực của mình. Nhưng chỉ riêng tiền lương không thể giải thích được những thành tích phi thường của họ. Thay vào đó, mỗi người chủ yếu được thúc đẩy bởi tầm nhìn về việc doanh nghiệp của mình có thể tiến xa đến đâu. Và mong muốn trở thành người đưa doanh nghiệp đó đến đó. Charlie và tôi xin thay mặt bạn và chúng tôi cảm ơn họ.

* * * * * * * * * * * * *

Thông tin bổ sung về các doanh nghiệp khác nhau của chúng tôi được cung cấp trên các trang 39-53. Nơi bạn cũng sẽ tìm thấy thu nhập phân khúc của chúng tôi được báo cáo theo cơ sở GAAP. Ngoài ra, trên các trang 65-71, chúng tôi đã sắp xếp lại dữ liệu tài chính của Berkshire. Thành bốn phân khúc theo cơ sở không theo GAAP. Một bài thuyết trình tương ứng với cách Charlie và tôi nghĩ về công ty.

Thông thường, chúng tôi sẽ theo sau phần này bằng phần về Thu nhập “Xem xét kỹ lưỡng”. Tuy nhiên, vì việc mua lại General Re diễn ra gần cuối năm. Nên cả tính toán lịch sử hoặc tính toán theo hình thức của số liệu năm 1998 đều không có liên quan. Chúng tôi sẽ tiếp tục tính toán xem xét kỹ lưỡng trong báo cáo của năm tới.

Đầu tư – Thư gửi cổ đông của Warren Buffett 1998

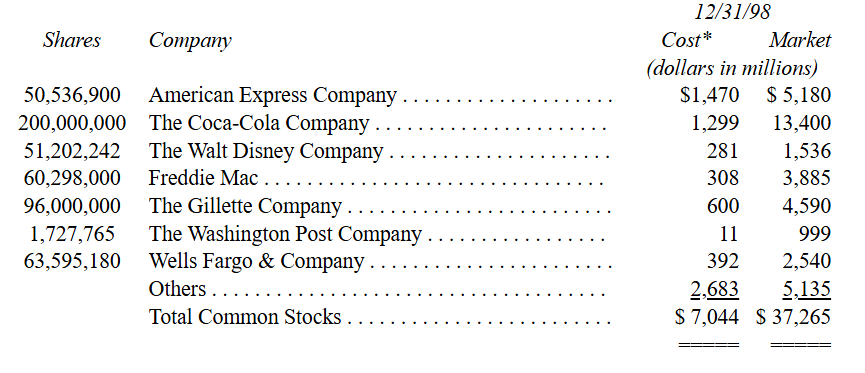

Dưới đây, chúng tôi trình bày các khoản đầu tư cổ phiếu phổ thông của mình. Những khoản đầu tư có giá trị thị trường hơn 750 triệu đô la được liệt kê chi tiết.

Trong năm, chúng tôi đã tăng nhẹ lượng nắm giữ của mình tại American Express. Một trong ba cam kết lớn nhất của chúng tôi. Và giữ nguyên hai cam kết còn lại. Tuy nhiên, chúng tôi đã cắt giảm hoặc cắt giảm đáng kể nhiều vị thế nhỏ hơn của mình. Ở đây, tôi cần phải thú nhận (ugh). Các hành động danh mục đầu tư mà tôi thực hiện vào năm 1998. Thực sự đã làm giảm lợi nhuận của chúng tôi trong năm. Đặc biệt, quyết định bán McDonald’s của tôi là một sai lầm rất lớn. Nhìn chung, bạn sẽ tốt hơn vào năm ngoái. Nếu tôi thường xuyên lẻn đi xem phim trong giờ giao dịch.

Vào cuối năm, chúng tôi nắm giữ hơn 15 tỷ đô la tiền mặt tương đương (bao gồm cả các chứng khoán cao cấp đáo hạn trong vòng chưa đầy một năm). Tiền mặt không bao giờ làm chúng tôi hạnh phúc. Nhưng tốt hơn là để tiền đốt một lỗ trong túi của Berkshire hơn là nằm thoải mái trong túi của người khác. Charlie và tôi sẽ tiếp tục tìm kiếm các khoản đầu tư vốn chủ sở hữu lớn hoặc tốt hơn nữa là một vụ mua lại doanh nghiệp thực sự lớn có thể hấp thụ các tài sản thanh khoản của chúng tôi. Tuy nhiên, hiện tại, chúng tôi không thấy gì trong tầm nhìn.

Khi biết rằng việc sáp nhập General Re chắc chắn sẽ diễn ra. Chúng tôi đã yêu cầu công ty bán hết các cổ phiếu mà mình nắm giữ. (Như đã đề cập trước đó, chúng tôi không quản lý danh mục đầu tư của Cologne Re. Bao gồm nhiều cổ phiếu.) Sau đó, General Re đã loại bỏ các vị thế của mình trong khoảng 250 cổ phiếu phổ thông. Phải chịu 935 triệu đô la tiền thuế trong quá trình này. Cách tiếp cận “quét sạch” này phản ánh một nguyên tắc cơ bản. Mà Charlie và tôi áp dụng trong kinh doanh và đầu tư. Chúng tôi không lùi bước trong các quyết định.

Năm ngoái, tôi đã đi chệch khỏi thông lệ thông thường của mình. Là không tiết lộ các khoản đầu tư của chúng tôi. (Trừ những khoản chúng tôi phải báo cáo theo luật định). Và kể cho bạn nghe về ba khoản đầu tư phi truyền thống mà chúng tôi đã thực hiện.

Có một số lý do đằng sau việc tiết lộ đó. Đầu tiên, các câu hỏi về vị thế bạc của chúng tôi mà chúng tôi nhận được từ các cơ quan quản lý. Khiến chúng tôi tin rằng họ muốn chúng tôi công khai thừa nhận khoản đầu tư này. Thứ hai, lượng trái phiếu không có phiếu giảm giá của chúng tôi quá lớn. Đến mức chúng tôi muốn các chủ sở hữu của mình. Biết về tác động tiềm tàng của khoản đầu tư này. Đối với giá trị tài sản ròng của Berkshire. Thứ ba, chúng tôi chỉ muốn cảnh báo bạn về thực tế. Là đôi khi chúng tôi thực hiện các cam kết phi truyền thống.

Tuy nhiên, thông thường, như đã thảo luận trong Sổ tay hướng dẫn của chủ sở hữu ở trang 61. Chúng tôi thấy không có lợi thế nào khi nói về các hành động đầu tư cụ thể. Do đó, trừ khi chúng tôi lại nắm giữ một vị thế đặc biệt lớn. Chúng tôi sẽ không đăng cho bạn biết những gì chúng tôi đang làm. Liên quan đến bất kỳ khoản nắm giữ cụ thể nào thuộc loại phi truyền thống. Tuy nhiên, chúng tôi có thể báo cáo. Rằng chúng tôi đã loại bỏ một số vị thế đã thảo luận vào năm ngoái và thêm một số vị thế khác.

Chính sách không bao giờ bình luận ngay cả khi không đúng sự thật của chúng tôi. Liên quan đến các khoản đầu tư có thể làm thất vọng những người “ăn theo”. Nhưng sẽ có lợi cho chủ sở hữu. Cổ phiếu Berkshire của bạn sẽ có giá trị ít hơn. Nếu chúng tôi thảo luận về những gì chúng tôi đang làm. Nhân tiện, chúng tôi phải cảnh báo bạn. Rằng suy đoán của giới truyền thông về các động thái đầu tư của chúng tôi. Vẫn tiếp tục không chính xác trong hầu hết các trường hợp. Những người dựa vào những bình luận như vậy sẽ tự chuốc lấy nguy hiểm.

Kế toán – Phần 1 – Thư gửi cổ đông của Warren Buffett 1998

Việc mua lại General Re của chúng tôi. Đã làm nổi bật một sai sót nghiêm trọng trong quy trình kế toán. Các cổ đông tinh mắt khi đọc báo cáo ủy quyền của chúng tôi. Có thể đã nhận thấy một mục bất thường ở trang 60. Trong báo cáo thu nhập theo hình thức tạm tính. Nêu chi tiết về cách thu nhập kết hợp năm 1997 của hai thực thể. Sẽ bị ảnh hưởng bởi vụ sáp nhập. Có một mục nêu rằng chi phí bồi thường sẽ tăng 63 triệu đô la.

Chúng tôi vội vàng nói thêm rằng mục này không báo hiệu. Rằng Charlie hoặc tôi đã trải qua một sự thay đổi lớn về tính cách. (Ông ấy vẫn đi xe khách và trích dẫn Ben Franklin.) Nó cũng không chỉ ra bất kỳ thiếu sót nào trong các hoạt động kế toán của General Re. Vốn tuân thủ GAAP một cách nghiêm ngặt. Thay vào đó, việc điều chỉnh theo hình thức tạm tính xảy ra. Vì chúng tôi đang thay thế kế hoạch quyền chọn cổ phiếu lâu đời của General Re. Bằng một kế hoạch tiền mặt gắn liền mức bồi thường. Khuyến khích của các nhà quản lý General Re với thành tích hoạt động của họ.

Trước đây, điều quan trọng đối với những nhà quản lý này là giá cổ phiếu của General Re. Giờ đây, phần thưởng của họ sẽ đến từ hiệu suất kinh doanh mà họ mang lại.

Kế hoạch mới và thỏa thuận quyền chọn đã chấm dứt có nền kinh tế phù hợp. Nghĩa là phần thưởng mà họ trao cho nhân viên. Đối với một mức hiệu suất nhất định, phải giống nhau. Nhưng những gì những người này trước đây. Có thể dự đoán kiếm được từ các khoản trợ cấp quyền chọn mới. Giờ đây sẽ được trả bằng tiền mặt. (Các quyền chọn được cấp trong những năm trước vẫn chưa được thanh toán.)

Mặc dù hai kế hoạch này là một sự rửa trôi về mặt kinh tế. Nhưng kế hoạch tiền mặt mà chúng tôi đang đưa ra. Sẽ tạo ra một kết quả kế toán hoàn toàn khác. Kết quả giống như Alice ở xứ sở thần tiên này xảy ra. Vì các nguyên tắc kế toán hiện hành bỏ qua chi phí của quyền chọn cổ phiếu khi tính toán thu nhập. Mặc dù quyền chọn là một khoản chi phí khổng lồ và ngày càng tăng tại rất nhiều công ty. Trên thực tế, các nguyên tắc kế toán cung cấp cho ban quản lý một lựa chọn.

Trả lương cho nhân viên theo một hình thức và tính chi phí. Hoặc trả lương cho họ theo một hình thức khác và bỏ qua chi phí. Vậy thì không có gì ngạc nhiên khi việc sử dụng các quyền chọn 14 đã bùng nổ. Tuy nhiên, lựa chọn mất cân bằng này có một nhược điểm lớn đối với chủ sở hữu. Mặc dù các quyền chọn. Nếu được cấu trúc hợp lý, có thể là cách phù hợp và thậm chí lý tưởng. Để bồi thường và thúc đẩy các nhà quản lý cấp cao. Nhưng chúng thường rất tùy tiện trong việc phân bổ phần thưởng, Không hiệu quả trong việc thúc đẩy và tốn kém quá mức đối với các cổ đông.

Bất kể giá trị của các quyền chọn có thể là gì, thì cách xử lý kế toán của chúng là vô lý. Hãy nghĩ một chút về số tiền 190 triệu đô la mà chúng ta sẽ chi cho quảng cáo tại GEICO trong năm nay. Giả sử thay vì trả tiền mặt cho các quảng cáo của mình, chúng ta trả cho phương tiện truyền thông bằng các quyền chọn Berkshire có giá trị thị trường trong mười năm. Khi đó, liệu có ai quan tâm đến việc Berkshire không phải chịu chi phí quảng cáo. Hay không nên tính chi phí này vào sổ sách của mình?

Có lẽ Giám mục Berkeley, bạn có thể nhớ ông là nhà triết học đã suy ngẫm. Về những cái cây đổ trong rừng khi không có ai xung quanh. Sẽ tin rằng một khoản chi phí mà một kế toán viên. Không nhìn thấy là không tồn tại. Tuy nhiên, Charlie và tôi gặp khó khăn khi triết lý về các chi phí không được ghi nhận. Khi chúng tôi cân nhắc đầu tư vào một công ty phát hành quyền chọn. Chúng tôi thực hiện điều chỉnh giảm phù hợp đối với thu nhập đã báo cáo. Chỉ cần trừ đi một số tiền bằng với số tiền mà công ty có thể nhận. Được bằng cách bán công khai các quyền chọn có số lượng và cấu trúc tương tự.

Tương tự như vậy, nếu chúng tôi cân nhắc đến một vụ mua lại. Chúng tôi sẽ đưa vào đánh giá của mình chi phí thay thế bất kỳ kế hoạch quyền chọn nào. Sau đó, nếu chúng tôi thực hiện một thỏa thuận. Chúng tôi sẽ nhanh chóng đưa chi phí đó ra khỏi nơi ẩn náu.

Những độc giả không đồng tình với tôi về các quyền chọn lúc này. Sẽ tranh cãi về mặt tinh thần với việc tôi. So sánh chi phí của các quyền chọn được cấp cho nhân viên. Với các quyền chọn về mặt lý thuyết có thể được bán và giao dịch công khai. Đúng là, để nêu một trong những lập luận này. Các quyền chọn của nhân viên đôi khi bị mất. Điều đó làm giảm thiệt hại cho các cổ đông. Trong khi các quyền chọn được chào bán công khai thì không.

Cũng đúng là các công ty được khấu trừ thuế khi các quyền chọn của nhân viên được thực hiện. Các quyền chọn được giao dịch công khai không mang lại lợi ích như vậy. Nhưng có một sự bù trừ cho những điểm này. Các quyền chọn được cấp cho nhân viên thường được định giá lại. Một sự chuyển đổi khiến chúng tốn kém hơn nhiều so với các quyền chọn công khai.

Đôi khi người ta cho rằng một quyền chọn không thể chuyển nhượng. Được trao cho một nhân viên ít có giá trị hơn. Đối với anh ta so với một quyền chọn được giao dịch công khai mà anh ta có thể tự do bán. Tuy nhiên, thực tế đó không làm giảm chi phí của quyền chọn không thể chuyển nhượng. Việc trao cho một nhân viên một chiếc xe công ty. Chỉ có thể được sử dụng cho một số mục đích nhất định. Sẽ làm giảm giá trị của nó đối với nhân viên. Nhưng không hề làm giảm chi phí của nó đối với người sử dụng lao động.

Những lần điều chỉnh thu nhập. Mà Charlie và tôi đã thực hiện đối với các quyền chọn. Trong những năm gần đây thường cắt giảm 5% số liệu trên mỗi cổ phiếu đã báo cáo. Trong khi 10% không phải là điều bất thường. Đôi khi, sự điều chỉnh giảm quá lớn đến mức ảnh hưởng. Đến các quyết định về danh mục đầu tư của chúng tôi. Khiến chúng tôi phải bán hoặc chuyển sang mua cổ phiếu. Mà chúng tôi có thể đã thực hiện.

Vài năm trước, chúng tôi đã đặt ra ba câu hỏi trên các trang này. Mà chúng tôi vẫn chưa nhận được câu trả lời. “Nếu quyền chọn không phải là một hình thức bồi thường, thì chúng là gì? Nếu bồi thường không phải là chi phí, thì chúng là gì? Và nếu chi phí không nên được đưa vào tính toán thu nhập. Thì chúng nên được đưa vào đâu trên thế giới này?”

Kế toán – Phần 2 – Thư gửi cổ đông của Warren Buffett 1998

Vai trò mà ban quản lý đã đóng trong kế toán quyền chọn cổ phiếu hầu như không phải là vô hại. Một số lượng đáng lo ngại. Cả giám đốc điều hành và kiểm toán viên trong những năm gần đây. Đã phản đối gay gắt các nỗ lực của FASB nhằm thay thế hư cấu quyền chọn bằng sự thật. Và hầu như không ai lên tiếng ủng hộ FASB. Những người phản đối thậm chí còn kêu gọi Quốc hội tham gia cuộc chiến. Đưa ra lập luận rằng các con số bị thổi phồng là vì lợi ích quốc gia.

Tuy nhiên, tôi tin rằng hành vi của ban quản lý thậm chí còn tệ hơn. Khi nói đến tái cấu trúc và kế toán sáp nhập. Ở đây, nhiều ban quản lý cố tình thao túng số liệu và lừa dối các nhà đầu tư. Và, như Michael Kinsley đã nói về Washington. “Vụ bê bối không nằm ở những gì đã làm là bất hợp pháp mà là những gì hợp pháp”.

Trước đây, tương đối dễ để phân biệt những người tốt trong ngành kế toán với những kẻ xấu. Ví dụ, vào cuối những năm 1960. Đã xảy ra một cuộc truy hoan mà một kẻ lừa đảo gọi là “kế toán táo bạo, giàu trí tưởng tượng”. (Thực tế, hoạt động này đã khiến ông ta được Phố Wall yêu mến trong một thời gian. Vì ông ta không bao giờ bỏ lỡ kỳ vọng). Nhưng hầu hết các nhà đầu tư trong 15 thời kỳ đó đều biết ai đang chơi trò chơi. Và, để ghi nhận công lao của họ. Hầu như tất cả các công ty được ngưỡng mộ nhất của Hoa Kỳ. Khi đó đều tránh xa sự lừa dối.

Trong những năm gần đây, tính liêm chính đã bị xói mòn. Nhiều tập đoàn lớn vẫn chơi theo đúng luật. Nhưng một số lượng đáng kể và ngày càng tăng các nhà quản lý cấp cao. Các CEO mà bạn sẽ vui mừng khi có làm vợ/chồng cho con cái mình. Hoặc làm người ủy thác theo di chúc của bạn. Đã đi đến quan điểm rằng việc thao túng thu nhập. Để thỏa mãn những gì họ tin là mong muốn của Phố Wall là điều bình thường. Thật vậy, nhiều CEO cho rằng kiểu thao túng này không chỉ bình thường. Mà thực sự là nhiệm vụ của họ.

Những nhà quản lý này bắt đầu với giả định, quá phổ biến. Rằng công việc của họ mọi lúc là khuyến khích giá cổ phiếu cao nhất có thể. (Một tiền đề mà chúng tôi kiên quyết không đồng ý). Để đẩy giá, họ phấn đấu, một cách đáng ngưỡng mộ. Để đạt được sự xuất sắc trong hoạt động. Nhưng khi hoạt động không tạo ra kết quả như mong đợi. Những CEO này sẽ dùng đến các chiến lược kế toán không đáng ngưỡng mộ. Những chiến lược này hoặc tạo ra “thu nhập” mong muốn. Hoặc tạo tiền đề cho chúng trong tương lai.

Hợp lý hóa hành vi này, những nhà quản lý này thường nói. Rằng các cổ đông của họ sẽ bị tổn hại. Nếu tiền tệ của họ để thực hiện các giao dịch. Tức là cổ phiếu của họ, không được định giá đầy đủ. Và họ cũng lập luận. Rằng khi sử dụng các mánh khóe kế toán để có được những con số họ muốn. Họ chỉ đang làm những gì mọi người khác làm. Một khi thái độ mọi người đều làm như vậy xuất hiện. Những nghi ngờ về đạo đức sẽ biến mất. Hãy gọi hành vi này là Con trai của Gresham. Kế toán kém sẽ đẩy lùi điều tốt.

Sự bóp méo của ngày hôm nay là “phí tái cấu trúc”. Một mục nhập kế toán tất nhiên có thể hợp pháp. Nhưng thường là một công cụ để thao túng thu nhập. Trong trò ảo thuật này, một phần lớn chi phí đáng lẽ phải được phân bổ hợp lý. Cho một số năm lại được đổ vào một quý duy nhất. Thường là một quý đã định sẵn sẽ làm các nhà đầu tư thất vọng.

Trong một số trường hợp, mục đích của khoản phí là để xóa bỏ các thông tin sai lệch về thu nhập trong quá khứ. Và trong những trường hợp khác, mục đích của khoản phí. Là để chuẩn bị nền tảng cho các thông tin sai lệch trong tương lai. Trong cả hai trường hợp, quy mô và thời điểm của các khoản phí này. Được quyết định bởi đề xuất đầy hoài nghi. Rằng Phố Wall sẽ không bận tâm. Nếu thu nhập giảm 5 đô la cho mỗi cổ phiếu trong một quý nhất định. Miễn là khoản thiếu hụt này đảm bảo. Rằng thu nhập quý trong tương lai sẽ luôn vượt quá kỳ vọng là năm xu cho mỗi cổ phiếu.

Hành vi đổ hết mọi thứ vào một phần tư này. Gợi ý một cách tiếp cận “táo bạo, giàu trí tưởng tượng” tương ứng với điểm số chơi golf. Trong vòng đầu tiên của mùa giải. Một người chơi golf nên bỏ qua thành tích thực tế của mình. Và chỉ cần điền vào thẻ của mình những con số khủng khiếp. Bogey kép, ba, bốn. Và sau đó nộp điểm số, chẳng hạn, 140. Sau khi thiết lập được “khoản dự trữ” này. Anh ta nên đến cửa hàng golf. Và nói với chuyên gia của mình rằng anh ta muốn “tái cấu trúc” cú đánh không hoàn hảo của mình.

Tiếp theo, khi anh ta thực hiện cú đánh mới của mình vào sân. Anh ta nên đếm những lỗ tốt của mình. Nhưng không phải những lỗ tệ. Những tàn dư từ cú đánh cũ của anh ta. Thay vào đó nên được tính vào khoản dự trữ đã thiết lập trước đó. Sau năm vòng, kỷ lục của anh ta sẽ là 140, 80, 80, 80, 80 thay vì 91, 94, 89, 94, 92. Ở Phố Wall, họ sẽ bỏ qua con số 140. Sau cùng, con số này xuất phát từ một cú đánh “đã ngừng”. Và sẽ xếp anh hùng của chúng ta vào nhóm người chơi 80. (Và là người không bao giờ làm người khác thất vọng).

Đối với những người thích gian lận ngay từ đầu. Sẽ có một biến thể của chiến lược này. Người chơi gôn, chơi một mình với một người kiểm toán kiêm caddy hợp tác. Nên hoãn việc ghi chép các lỗ tệ, thực hiện bốn lần 80. Chấp nhận lời khen ngợi mà anh ta nhận được vì sự bền bỉ và tính nhất quán như vậy. Rồi nộp thẻ thứ năm có điểm 140.

Sau khi sửa chữa những lỗi ghi điểm trước đó của mình bằng “bồn tắm lớn” này. Anh ta có thể lẩm bẩm một vài lời xin lỗi. Nhưng sẽ không trả lại số tiền mà anh ta đã thu được trước đó từ việc so sánh các bảng điểm trong câu lạc bộ. (Người khuân vác gậy, chúng ta cần nói thêm. Sẽ có một khách hàng trung thành.)

Thật không may, các CEO sử dụng các biến thể của các chương trình tính điểm này. Trong cuộc sống thực có xu hướng trở nên nghiện trò chơi mà họ đang chơi. Sau cùng, việc chỉnh sửa bảng điểm dễ hơn là dành hàng giờ trên sân tập. Và không bao giờ có đủ ý chí để từ bỏ chúng. Hành vi của họ gợi nhớ đến bình luận của Voltaire về thử nghiệm tình dục. “Một lần là triết gia, hai lần là kẻ đồi trụy”.

Trong lĩnh vực mua lại, tái cấu trúc đã được nâng lên thành một hình thức nghệ thuật. Ban quản lý hiện thường xuyên sử dụng các vụ sáp nhập. Để sắp xếp lại giá trị tài sản và nợ phải trả một cách không trung thực. Theo cách cho phép họ làm phẳng và làm tăng thu nhập trong tương lai. Thật vậy, tại thời điểm giao dịch. Các công ty kiểm toán lớn. Đôi khi chỉ ra khả năng thực hiện một chút phép thuật kế toán (hoặc rất nhiều).

Nhận được sự thúc đẩy này từ bục giảng. Những người hạng nhất thường sẽ hạ mình xuống 16 chiến thuật hạng ba. Các CEO dễ hiểu là không thấy dễ dàng. Để từ chối các chiến lược được kiểm toán viên ủng hộ dẫn đến tăng “thu nhập” trong tương lai.

Một ví dụ từ ngành bảo hiểm tài sản-thương vong sẽ làm sáng tỏ các khả năng. Khi một công ty PC được mua lại. Đôi khi bên mua đồng thời tăng dự trữ tổn thất của công ty đó, thường là đáng kể. Sự gia tăng này có thể chỉ phản ánh sự thiếu hụt trước đó của dự trữ. Mặc dù thật kỳ lạ khi một “sự tiết lộ” về mặt tinh toán như thế này. Lại trùng với việc ký kết một thỏa thuận. Trong mọi trường hợp, động thái này tạo ra khả năng “thu nhập”. Chảy vào thu nhập vào một thời điểm nào đó sau này. Khi dự trữ được giải phóng.

Berkshire đã hoàn toàn tránh xa những hoạt động này. Nếu chúng tôi làm bạn thất vọng, chúng tôi muốn điều đó xảy ra. Với thu nhập của mình hơn là với kế toán của mình. Trong tất cả các lần mua lại của mình. Chúng tôi đã để nguyên số liệu dự trữ tổn thất như khi chúng tôi tìm thấy chúng. Rốt cuộc, chúng tôi luôn hợp tác với các nhà quản lý bảo hiểm có hiểu biết về doanh nghiệp của họ. Và trung thực trong báo cáo tài chính của họ.

Khi xảy ra các giao dịch trong đó các khoản nợ phải trả tăng ngay lập tức và đáng kể. Logic đơn giản cho thấy ít nhất một trong những đức tính đó phải bị thiếu. Hoặc ngược lại, bên mua đang đặt nền tảng cho các đợt truyền “thu nhập” trong tương lai.

Đây là một câu chuyện có thật minh họa cho một quan điểm quá phổ biến ở các công ty Mỹ. Các CEO của hai ngân hàng lớn. Một trong số họ là người đã thực hiện nhiều vụ mua lại. Đã tham gia vào một cuộc thảo luận sáp nhập thân thiện cách đây không lâu. (Cuối cùng không đạt được thỏa thuận).

Bên mua kỳ cựu đang trình bày về những ưu điểm của sự kết hợp có thể xảy ra. Chỉ để bị một CEO khác ngắt lời một cách hoài nghi. “Nhưng điều đó không có nghĩa là một khoản phí khổng lồ sao”. Ông hỏi, “có lẽ lên tới 1 tỷ đô la?” “Người tinh tế” không lãng phí lời nào: “Chúng tôi sẽ làm cho nó lớn hơn thế. Đó là lý do tại sao chúng tôi thực hiện thỏa thuận này”.

Một thống kê sơ bộ của R. G. Associates, có trụ sở tại Baltimore. Về các khoản phí đặc biệt được thực hiện hoặc công bố trong năm 1998. Tức là các khoản phí tái cấu trúc, R&D đang thực hiện, các khoản mục liên quan đến sáp nhập. Và ghi giảm – đã xác định được không dưới 1,369 khoản phí này. Tổng cộng là 72.1 tỷ đô la. Đây là một con số đáng kinh ngạc như được chứng minh bằng góc nhìn này. Tổng thu nhập năm 1997 của 500 công ty trong danh sách nổi tiếng của Fortune là 324 tỷ đô la.

Rõ ràng thái độ thiếu tôn trọng mà nhiều giám đốc điều hành ngày nay dành cho báo cáo. Chính xác là một sự ô nhục trong kinh doanh. Và các kiểm toán viên, như chúng tôi đã đề xuất, đã làm rất ít về mặt tích cực. Mặc dù các kiểm toán viên nên coi công chúng đầu tư là khách hàng của họ. Nhưng thay vào đó, họ có xu hướng cúi mình trước những người quản lý đã chọn họ và trả lương cho họ. (“Tôi ăn bánh mì của ai, tôi hát bài hát của người đó.”)

Tuy nhiên, một tin tức lớn là SEC, do chủ tịch Arthur Levitt đứng đầu. Dường như quyết tâm khiến các công ty Mỹ phải làm trong sạch hành vi của mình. Trong một bài phát biểu mang tính bước ngoặt vào tháng 9 năm ngoái. Levitt đã kêu gọi chấm dứt “quản lý thu nhập”. Ông đã nhận xét đúng rằng, “Quá nhiều nhà quản lý công ty, kiểm toán viên và nhà phân tích. Tham gia vào trò chơi gật đầu và nháy mắt”. Và sau đó, ông đưa ra một bản cáo trạng thực sự. “Quản lý có thể đang nhường chỗ cho thao túng. Tính chính trực có thể đang thua trước ảo tưởng”.

Tôi kêu gọi bạn đọc bài phát biểu của Chủ tịch (bạn có thể tìm thấy trên Internet tại www.sec.gov). Và ủng hộ ông trong nỗ lực của ông nhằm khiến các công ty Mỹ. Đưa ra một câu chuyện thẳng thắn cho các chủ sở hữu của mình. Công việc của Levitt sẽ rất to lớn. Nhưng thật khó để nghĩ ra một công việc nào khác quan trọng hơn để ông đảm nhận.

Báo cáo cho các cổ đông – Thư gửi cổ đông của Warren Buffett 1998

Trang web Internet của Berkshire, www.berkshirehathaway.com. Đã trở thành nguồn thông tin chính về công ty. Trong khi chúng tôi vẫn tiếp tục gửi báo cáo thường niên cho tất cả các cổ đông. Thì hiện tại chúng tôi chỉ gửi báo cáo quý cho những người yêu cầu. Cho phép những người khác đọc những báo cáo này tại trang web của chúng tôi. Trong báo cáo này, chúng tôi lại đính kèm một tấm thiệp. Mà những người muốn nhận báo cáo quý đã in vào năm 1999 có thể trả lại.

Charlie và tôi có hai mục tiêu đơn giản khi đưa tin. 1) Chúng tôi muốn cung cấp cho bạn thông tin. Mà chúng tôi muốn bạn cung cấp cho chúng tôi nếu vị trí của chúng tôi bị đảo ngược. Và 2) Chúng tôi muốn thông tin của Berkshire có thể tiếp cận được với tất cả các bạn cùng một lúc. Khả năng đạt được mục tiêu thứ hai của chúng tôi được hỗ trợ rất nhiều bởi Internet.

Trong một phần khác của bài phát biểu vào tháng 9. Arthur Levitt đã lên án cái mà ông gọi là “tiết lộ có chọn lọc”. Những phát biểu của ông rất đúng lúc. Ngày nay, nhiều công ty thực tế thiên vị các nhà phân tích Phố Wall và các nhà đầu tư tổ chức theo nhiều cách khác nhau. Thường là lách hoặc vượt qua ranh giới bất công. Những hành vi này khiến phần lớn các cổ đông chịu bất lợi rõ rệt so với một nhóm được ưu ái.

Tại Berkshire, chúng tôi coi người nắm giữ một cổ phiếu B. Ngang hàng với các nhà đầu tư tổ chức lớn của chúng tôi. Tất nhiên, chúng tôi nồng nhiệt chào đón các tổ chức làm chủ sở hữu. Và đã có được một số tổ chức thông qua việc sáp nhập General Re. Chúng tôi cũng hy vọng rằng những người nắm giữ mới này. Thấy rằng sổ tay hướng dẫn của chủ sở hữu và báo cáo thường niên của chúng tôi. Cung cấp cho họ nhiều hiểu biết sâu sắc. Và thông tin hơn về Berkshire so với những gì họ thu thập được. Về các công ty khác từ các phòng quan hệ nhà đầu tư. Mà các tập đoàn này thường duy trì.

Nhưng nếu các cổ đông hoặc nhà phân tích tìm kiếm “hướng dẫn về thu nhập” hoặc tương tự. Chúng tôi sẽ chỉ hướng dẫn họ đến các tài liệu công khai của chúng tôi.

Năm nay, chúng tôi có kế hoạch đăng các báo cáo hàng quý của mình lên Internet. Sau khi thị trường đóng cửa vào ngày 14 tháng 5, ngày 13 tháng 8 và ngày 12 tháng 11. Chúng tôi cũng dự kiến sẽ đưa báo cáo thường niên năm 1999. Lên trang web của mình vào thứ Bảy, ngày 11 tháng 3 năm 2000. Và gửi qua thư phiên bản in vào cùng thời điểm đó.

Chúng tôi nhanh chóng đăng các thông cáo báo chí trên trang web của mình. Điều này có nghĩa là bạn không cần phải dựa vào các phiên bản của những thông tin này. Do phương tiện truyền thông đưa tin. Mà thay vào đó có thể đọc toàn văn trên máy tính của mình.

Mặc dù Chủ tịch của bạn có kỹ năng kỹ thuật kém cỏi. Tôi rất vui mừng khi báo cáo. Rằng GEICO, Borsheim’s, See’s và The Buffalo News hiện đang kinh doanh đáng kể qua Internet. Chúng tôi cũng mới bắt đầu cung cấp các sản phẩm niên kim trên trang web của mình. Hoạt động kinh doanh này được phát triển bởi Ajit Jain. Người trong thập kỷ qua đã tự mình chiếm một phần đáng kể t

rong thu nhập hoạt động của Berkshire. Trong khi Charlie và tôi ngủ, Ajit vẫn luôn nghĩ ra những cách mới để tăng thêm giá trị cho Berkshire.

Đóng góp do cổ đông chỉ định – Thư gửi cổ đông của Warren Buffett 1998

Khoảng 97.5% trong số tất cả các cổ phiếu đủ điều kiện. Đã tham gia vào chương trình đóng góp do cổ đông chỉ định năm 1998 của Berkshire. Với tổng số tiền đóng góp là 16.9 triệu đô la. Mô tả đầy đủ về chương trình này xuất hiện trên trang 54-55.

Tổng cộng, trong 18 năm của chương trình. Berkshire đã đóng góp 130 triệu đô la theo chỉ dẫn của các cổ đông. Phần còn lại của Berkshire được thực hiện bởi các công ty con của chúng tôi. Những công ty này tuân theo các mô hình từ thiện đã thịnh hành trước khi được mua lại. (Ngoại trừ việc chính những chủ sở hữu trước đây của họ. Tự chịu trách nhiệm cho các hoạt động từ thiện cá nhân của mình). Tổng cộng, các công ty con của chúng tôi đã đóng góp 12.5 triệu đô la vào năm 1998. Bao gồm các khoản đóng góp bằng hiện vật là 2.0 triệu đô la.

Để tham gia các chương trình trong tương lai. Bạn phải sở hữu cổ phiếu Loại A được đăng ký theo tên của chủ sở hữu thực tế. Không phải tên được đề cử của một công ty môi giới, ngân hàng hoặc đơn vị lưu ký. Các cổ phiếu không được đăng ký như vậy vào ngày 31 tháng 8 năm 1999. Sẽ không đủ điều kiện tham gia chương trình năm 1999. Khi bạn nhận được biểu mẫu đóng góp từ chúng tôi. Hãy trả lại ngay để không bị bỏ qua hoặc lãng quên. Các chỉ định nhận được sau ngày đến hạn sẽ không được chấp nhận.

Cuộc họp thường niên – Thư gửi cổ đông của Warren Buffett 1998

Woodstock for Capitalists năm nay sẽ được tổ chức từ ngày 1 đến ngày 3 tháng 5. Và chúng tôi có thể gặp phải một vấn đề. Năm ngoái, hơn 10,000 người đã tham dự cuộc họp thường niên của chúng tôi. Và danh sách cổ đông của chúng tôi đã tăng gấp đôi kể từ đó. Vì vậy, chúng tôi không biết chính xác số lượng người tham dự năm nay là bao nhiêu. Để an toàn, chúng tôi đã đặt cả Aksarben Coliseum. Có sức chứa khoảng 14,000 người và Holiday Convention Centre. Có thể chứa thêm 5,000 người.

Vì chúng tôi biết rằng các cổ đông Omaha của chúng tôi. Sẽ muốn trở thành chủ nhà tốt cho những người ở xa. (Nhiều người trong số họ đến từ bên ngoài Hoa Kỳ). Nên chúng tôi có kế hoạch cung cấp cho những du khách đó cơ hội đầu tiên để mua vé Aksarben. Và sau đó phân bổ những vé này cho cư dân Omaha lớn hơn. Theo nguyên tắc ai đến trước được phục vụ trước.

Nếu chúng tôi sử dụng hết vé Aksarben. Chúng tôi sẽ bắt đầu phân phối vé Holiday cho các cổ đông Omaha. Nếu chúng tôi sử dụng cả hai địa điểm. Charlie và tôi sẽ chia thời gian trước cuộc họp của mình giữa hai địa điểm. Ngoài ra, chúng tôi sẽ có các cuộc triển lãm và cả phim Berkshire. Màn hình tivi lớn và micrô tại cả hai địa điểm. Khi chúng tôi nghỉ trưa, nhiều người tham dự sẽ rời Aksarben. Điều đó có nghĩa là những người ở Holiday có thể. Nếu họ muốn, thực hiện chuyến đi năm phút đến Aksarben và kết thúc một ngày ở đó. Xe buýt sẽ có sẵn để vận chuyển những người không có ô tô.

Cửa sẽ mở tại cả hai địa điểm lúc 7 giờ sáng Thứ Hai và lúc 8:30. Chúng tôi sẽ công chiếu bộ phim sử thi Berkshire năm 1999 do Marc Hamburg. Giám đốc tài chính của chúng tôi, sản xuất. Cuộc họp sẽ kéo dài từ 9:30 đến 3:30. Chỉ bị gián đoạn bởi giờ nghỉ trưa ngắn.

Một tệp đính kèm trong tài liệu ủy quyền được đính kèm với báo cáo này. Giải thích cách bạn có thể nhận được huy hiệu mà bạn sẽ cần để vào cuộc họp và các sự kiện khác. Đối với việc đặt vé máy bay, khách sạn và ô tô. Chúng tôi đã đăng ký lại American Express (800-799-6634) để hỗ trợ đặc biệt cho bạn. Theo cách thông thường của chúng tôi. Chúng tôi sẽ chạy xe buýt từ các khách sạn lớn hơn đến cuộc họp. Sau cuộc họp, những chuyến xe này sẽ đưa bạn trở lại khách sạn và Nebraska Furniture Mart, Borsheim và sân bay. Mặc dù vậy, bạn có thể thấy một chiếc ô tô hữu ích.

Toàn bộ dòng sản phẩm Berkshire sẽ có tại Aksarben. Và các mặt hàng phổ biến hơn cũng sẽ có tại Holiday. Năm ngoái, chúng tôi đã lập kỷ lục bán hàng trên mọi phương diện, bán được 3,700 pound kẹo See. 1,635 đôi giày Dexter, 1.150 bộ dao Quikut và 3,104 áo sơ mi và mũ Berkshire. Ngoài ra, chúng tôi đã mua 26,944 đô la sản phẩm World Book. Cũng như hơn 2,000 quả bóng gôn có logo Berkshire Hathaway.

Charlie và tôi rất vui nhưng không hài lòng với những con số này. Và tự tin dự đoán những kỷ lục mới ở mọi hạng mục trong năm nay. Dòng sản phẩm may mặc năm 1999 của chúng tôi sẽ được ra mắt tại cuộc họp. Vì vậy hãy hoãn việc mua hàng thiết kế của bạn cho đến khi bạn xem bộ sưu tập của chúng tôi.

Dairy Queen cũng sẽ có mặt và một lần nữa sẽ quyên góp toàn bộ số tiền thu được cho Children’s Miracle Network. Năm ngoái, chúng tôi đã bán được khoảng 4,000 thanh Dilly. Thanh fudge và thanh vani/cam. Ngoài ra, GEICO sẽ có một gian hàng do một số cố vấn hàng đầu của chúng tôi. Từ khắp cả nước điều hành. Tất cả đều sẵn sàng cung cấp cho bạn báo giá bảo hiểm ô tô. Trong hầu hết các trường hợp, GEICO sẽ có thể cung cấp cho bạn mức chiết khấu đặc biệt dành cho cổ đông. Hãy xem chúng tôi có thể giúp bạn tiết kiệm được một khoản tiền nào không.

Điểm nhấn của triển lãm thương mại một công ty của chúng tôi sẽ là cabin dài 79 foot, rộng gần 12 foot. Được trang bị đầy đủ của máy bay phản lực thương mại Boeing 737 (“BBJ”). Đây là sản phẩm mới nhất của NetJets. Máy bay này có phạm vi bay 14 giờ. Được thiết kế để chở 19 hành khách. Và có một phòng ngủ, một văn phòng và hai phòng tắm. Việc giao hàng cho các chủ sở hữu một phần sẽ bắt đầu vào quý đầu tiên của năm 2000.

BBJ sẽ mở cửa để bạn kiểm tra từ ngày 1 đến ngày 3 tháng 5 gần lối vào hội trường Aksarben. Bạn có thể giảm thiểu thời gian chờ đợi bằng cách đến vào thứ Bảy hoặc Chủ Nhật. Hãy mang theo sổ séc của bạn. Trong trường hợp bạn quyết định mua hàng theo cảm tính.

Khu phức hợp nhiều cửa hàng của NFM. Tọa lạc trên một khu đất rộng 75 mẫu Anh cách Aksarben khoảng một dặm. Mở cửa từ 10 giờ sáng đến 9 giờ tối vào các ngày trong tuần và từ 10 giờ sáng đến 6 giờ tối. Vào các ngày thứ Bảy và Chủ Nhật.

Hoạt động này đã đạt doanh thu 300 triệu đô la trong năm 1998. Và cung cấp vô số mặt hàng vô song. Đồ nội thất, đồ điện tử, đồ gia dụng, thảm và máy tính. Tất cả đều có giá không thể tốt hơn. Trong khoảng thời gian từ ngày 30 tháng 4 đến ngày 4 tháng 5. Các cổ đông xuất trình thẻ họp của họ sẽ nhận được mức chiết khấu. Mà thông thường chỉ dành cho nhân viên của công ty.

Borsheim thường đóng cửa vào Chủ Nhật. Nhưng sẽ mở cửa đón các cổ đông từ 10 giờ sáng đến 6 giờ chiều ngày 2 tháng 5. Vào cuối tuần họp thường niên năm ngoái. Cửa hàng đã đạt được một lượng khách hàng đáng kinh ngạc. Doanh số bán hàng gấp đôi năm trước và doanh số của cửa hàng vào Chủ Nhật. Vượt xa doanh số của bất kỳ ngày nào trong lịch sử của Borsheim.

Charlie cho rằng kỷ lục này là do anh ấy đã ký tặng vé bán hàng vào ngày hôm đó. Và mặc dù tôi nghi ngờ về đề xuất này. Chúng tôi sẽ không làm hỏng công thức chiến thắng. Hãy cho anh ấy biết rằng anh ấy bị chuột rút khi viết. Vào Chủ Nhật năm ngoái, Borsheim đã viết 2,501 vé trong tám giờ mở cửa. Đối với những ai trong số các bạn không giỏi toán, thì cứ 11.5 giây lại có một vé.

Các cổ đông muốn tránh đám đông vào Chủ Nhật có thể đến Borsheim vào Thứ Bảy. (10 giờ sáng – 5:30 chiều) hoặc Thứ Hai (10 giờ sáng – 8 giờ tối). Hãy chắc chắn rằng bạn xác định mình là chủ sở hữu Berkshire. Để Susan Jacques, CEO của Borsheim. Có thể báo giá cho bạn mức giá “cuối tuần dành cho cổ đông”. Susan đã tham gia cùng chúng tôi vào năm 1983. Với tư cách là nhân viên bán hàng với mức lương 4 đô la một giờ. Và được bổ nhiệm làm CEO vào năm 1994. Động thái này được xếp hạng là một trong những quyết định quản lý tốt nhất của tôi.

Những người chơi bài Bridge có thể mong đợi một sự phấn khích vào Chủ Nhật. khi Bob Hamman, người chơi giỏi nhất mà trò chơi này từng chứng kiến . Sẽ xuất hiện để chơi với các cổ đông của chúng tôi. Tại trung tâm thương mại bên ngoài Borsheim. Bob chơi mà không sắp xếp các lá bài của mình. Này, có lẽ đó là vấn đề với trò chơi của tôi. Chúng tôi cũng sẽ có một vài bàn khác mà một hoặc hai chuyên gia khác sẽ chơi.

Gorat’s, quán bít tết yêu thích của tôi. Sẽ lại mở cửa đặc biệt cho các cổ đông Berkshire vào đêm Chủ Nhật trước cuộc họp. Mặc dù Gorat’s phục vụ từ 4 giờ chiều cho đến khoảng 1 giờ sáng năm ngoái. Nhưng đội ngũ nhân viên của quán đã quá tải. Và một số cổ đông của chúng tôi đã phải chờ đợi một cách khó chịu. Năm nay, chúng tôi sẽ nhận ít đặt chỗ hơn. Và chúng tôi yêu cầu bạn không đến vào Chủ Nhật nếu không đặt chỗ trước.

Trong những năm khác, nhiều cổ đông của chúng tôi đã chọn đến Gorat’s vào thứ Sáu, thứ Bảy hoặc thứ Hai. Bạn có thể đặt chỗ bắt đầu từ ngày 1 tháng 4 (nhưng không phải trước đó). Bằng cách gọi đến số 402-551-3733. Những người sành sỏi sẽ tiếp tục gọi món T-bone tái với hai suất khoai tây chiên.

Đội Omaha Golden Spikes (tên cũ là Omaha Royals). Sẽ gặp đội Iowa Cubs vào tối thứ Bảy, ngày 1 tháng 5, tại Sân vận động Rosenblatt. Chủ tịch của bạn, người có quả bóng bẻ cong khiến đám đông phấn khích vào năm ngoái. Sẽ lại bước lên gò đất. Năm nay, tôi dự định giới thiệu “quả bóng rung” của mình. Tôi thực sự thấy khó chịu. Khi nhiều người coi cuộc họp thường niên của chúng tôi là sự kiện tài chính. Thay vì sự kiện thể thao kinh điển như tôi vẫn nghĩ. Khi thế giới nhìn thấy quả bóng bay của tôi. Nhận thức sai lầm đó sẽ bị xóa bỏ.

Tuyên bố ủy quyền của chúng tôi bao gồm hướng dẫn về cách lấy vé vào xem trận đấu. Và một lượng lớn thông tin khác có thể giúp bạn tận hưởng chuyến thăm của mình. Tôi đặc biệt kêu gọi 60,000 cổ đông mà chúng tôi có được thông qua việc sáp nhập Gen Re. Hãy tham gia cùng chúng tôi. Hãy đến và gặp gỡ những người bạn tư bản của bạn.

Sẽ không đúng nếu kết thúc mà không nói một lời về 11,8 người làm việc với tôi tại văn phòng công ty Berkshire. Ngoài việc xử lý vô số vấn đề về thuế, quy định và hành chính đi kèm với việc sở hữu hàng chục doanh nghiệp, nhóm này còn quản lý hiệu quả và vui vẻ nhiều dự án đặc biệt khác nhau, một số trong đó tạo ra hàng trăm yêu cầu. Sau đây là một ví dụ về những gì đã diễn ra vào năm 1998:

- 6,106 cổ đông đã chỉ định 3,880 tổ chức từ thiện để nhận đóng góp.

- Kelly Muchemore đã xử lý khoảng 17,500 vé vào cửa cho cuộc họp thường niên. Cùng với các đơn đặt hàng và séc cho 3,200 vé bóng chày.

- Kelly và Marc Hamburg đã sản xuất và chỉ đạo sự kiện Aksarben xa hoa. Một công việc đòi hỏi họ phải sắp xếp các bài thuyết trình do các công ty con của chúng tôi thực hiện. Chuẩn bị phim của chúng tôi và đôi khi hỗ trợ mọi người về việc đi lại và chỗ ở.

- Debbie Bosanek đã đáp ứng các nhu cầu khác nhau của 46 tổ chức truyền thông. (13 trong số đó không phải của Hoa Kỳ) đưa tin về cuộc họp. Và trong khi đó, như thường lệ, đã khéo léo hỗ trợ tôi trong mọi khía cạnh công việc của mình.

- Debbie và Marc đã tập hợp dữ liệu cho báo cáo thường niên của chúng tôi. Và giám sát việc sản xuất và phân phối 165,000 bản. (Năm nay, con số sẽ là 325.000.)

- Marc đã xử lý 95% các chi tiết và phần lớn nội dung. Liên quan đến việc hoàn thành hai vụ sáp nhập lớn của chúng tôi.

- Kelly, Debbie và Deb Ray đã xử lý hiệu quả hàng chục nghìn yêu cầu về báo cáo thường niên. Và thông tin tài chính được gửi đến văn phòng. Bạn và tôi chỉ trả tiền cho 11.8 người Nhưng chúng tôi đang nhận được những gì ở hầu hết các nơi sẽ là đầu ra của 100. Xin cảm ơn tất cả 11.8 người.

Warren E. Buffett

Ngày 1 tháng 3 năm 1999

Chủ tịch Hội đồng quản trị

Kết luận

Trên đây là toàn bộ thông tin về bức thư gửi cổ đông của Warren Buffett năm 1998. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của tỷ phú Warren Buffett được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Thư gửi cổ đông của Warren Buffett nhé!

Link gốc thư gửi cổ đông của Warren Buffett năm 1998 bằng Tiếng Anh cho anh em tham khảo: https://www.berkshirehathaway.com/letters/1998htm.html

Tham khảo ngay:

- Thư gửi cổ đông của Warren Buffett 1977 – Kinh doanh dệt may tồi tệ

- Thư gửi cổ đông của Warren Buffett 1978 – Các Công ty Bảo Hiểm tuyệt vời

- Thư gửi cổ đông của Warren Buffett 1979 – Ngân hàng đạt kết quả vượt trội

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khóa học chứng khoán cho NĐT F0 của Cú

Như đã nhắc ở phía trên, hiện tại Cú có cung cấp 3 khóa học chứng khoán từ cơ bản đến nâng cao. Cụ thể, bao gồm 3 khóa học: phân tích cổ phiếu BĐS, chứng khoán cơ sở, và chứng khoán phái sinh. Khóa học sẽ giúp anh em:

💯 Cung cấp kiến thức căn bản từ A-Z cho nhà đầu tư cả mới và lâu năm.

💯 Thực chiến thị trường, thành thạo các lệnh giao dịch.

💯 Hiểu đúng về cổ phiếu BĐS, mô hình kinh doanh, cách biến dự án thành tiền của DN BĐS.

Vì vậy nếu anh em nào có nhu cầu, có thể đăng ký khóa học hướng dẫn cơ bản từ A-Z về chứng khoán của Cú. Khóa học dành cho cả nhà đầu tư mới và lâu năm. Chỉ cần inbox là Cú sẽ giải đáp các thắc mắc về đầu tư và khóa học cho anh em nhé!

Chúc anh em đầu tư thành công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin:

| Facebook: https://www.facebook.com/CuThongThai.VNInvestor/

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969