Thư gửi cổ đông của Warren Buffett 1997

Tiếp tục với Series Thư gửi cổ đông của Warren Buffett. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1997 của nhà đầu tư huyền thoại Warren Buffett nhé.

Bức thư gửi cổ đông của Warren Buffett năm 1997 có 12 phần chính như sau:

– Phần 1. Cam kết phi truyền thống

– Phần 2. Chúng tôi nghĩ gì về Biến động thị trường

– Phần 3. Hoạt động bảo hiểm – Tổng quan

– Phần 4. Bảo hiểm Super-Cat

– Phần 5. Bảo hiểm – GEICO (1-800-555-2756) và Các hoạt động chính khác

– Phần 6. Nguồn thu nhập được báo cáo

– Phần 7. Thu nhập xem xét

– Phần 8. Những điều khác

– Phần 9. Các vụ mua lại năm 1997

– Phần 10. Lời thú nhận

– Phần 11. Đầu tư cổ phiếu phổ thông

– Phần 12. Cuộc họp thường niên

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1997 Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

Mở đầu tâm thư gửi cổ đông của Warren Buffett 1997

“BERKSHIRE HATHAWAY INC.

Lợi nhuận ròng của chúng tôi trong năm 1997 là 8.0 tỷ đô la. Giúp tăng giá trị sổ sách trên mỗi cổ phiếu của cả cổ phiếu Loại A và Loại B của chúng tôi lên 34.1%. Trong 33 năm qua (tức là kể từ khi ban quản lý hiện tại tiếp quản). Giá trị sổ sách trên mỗi cổ phiếu đã tăng từ 19 đô la lên 25,488 đô la. Với tốc độ gộp 24.1% hàng năm.

Với mức tăng 34.1%, thật hấp dẫn khi tuyên bố chiến thắng và tiếp tục. Nhưng hiệu suất của năm ngoái không phải là chiến thắng lớn. Bất kỳ nhà đầu tư nào cũng có thể ghi nhận lợi nhuận lớn khi cổ phiếu tăng vọt. Như đã từng xảy ra vào năm 1997. Trong một thị trường tăng giá, người ta phải tránh sai lầm của con vịt chải chuốt kêu quang quác khoe khoang sau một trận mưa như trút nước. Nghĩ rằng kỹ năng chèo thuyền của mình đã khiến nó tăng giá trên thế giới. Một con vịt suy nghĩ đúng đắn. Thay vào đó sẽ so sánh vị trí của mình sau trận mưa như trút nước. Với vị trí của những con vịt khác trên ao.

Vậy xếp hạng vịt của chúng ta cho năm 1997 là bao nhiêu? Bảng ở trang đối diện cho thấy. Rằng mặc dù chúng ta đã chèo thuyền rất mạnh vào năm ngoái. Những con vịt thụ động chỉ đầu tư vào Chỉ số S&P đã tăng gần như nhanh như chúng ta. Đánh giá của chúng tôi về hiệu suất năm 1997, sau đó: Quạc quác.

Khi thị trường bùng nổ, chúng ta có xu hướng chịu thiệt so với Chỉ số S&P. Chỉ số này không phải chịu chi phí thuế, cũng như các quỹ tương hỗ. Vì chúng chuyển tất cả các khoản nợ thuế cho chủ sở hữu của chúng. Mặt khác, năm ngoái, Berkshire đã trả hoặc tích lũy 4.2 tỷ đô la tiền thuế thu nhập liên bang. Hay khoảng 18% giá trị tài sản ròng ban đầu của chúng tôi.

Berkshire sẽ luôn phải trả thuế doanh nghiệp. Điều đó có nghĩa là họ cần phải vượt qua được sự cản trở của họ. Để biện minh cho sự tồn tại của mình. Rõ ràng là Charlie Munger, Phó chủ tịch Berkshire và đối tác của tôi, và tôi sẽ không thể vượt qua được sự bất lợi đó mỗi năm. Nhưng chúng tôi hy vọng theo thời gian sẽ duy trì được lợi thế khiêm tốn so với Chỉ số. Và đó là thước đo mà bạn nên dùng để đánh giá chúng tôi. Chúng tôi sẽ không yêu cầu bạn áp dụng triết lý của người hâm mộ Chicago Cubs. Người đã phản ứng với một loạt mùa giải ảm đạm bằng cách nói rằng. “Tại sao phải buồn bã? Thỉnh thoảng, ai cũng có một thế kỷ tồi tệ.”

Tất nhiên, lợi nhuận trong giá trị sổ sách không phải là mục tiêu cuối cùng của Berkshire. Điều thực sự quan trọng là lợi nhuận trong giá trị kinh doanh nội tại trên mỗi cổ phiếu. Tuy nhiên, thông thường, hai biện pháp này có xu hướng di chuyển gần như song song. Và trường hợp đó đã xảy ra vào năm 1997. Được dẫn dắt bởi hiệu suất bùng nổ tại GEICO. Gá trị nội tại của Berkshire (vượt xa giá trị sổ sách) đã tăng trưởng. Với tốc độ gần như tương đương với giá trị sổ sách.

Để biết thêm giải thích về thuật ngữ giá trị nội tại. Bạn có thể tham khảo Sổ tay hướng dẫn sử dụng của chúng tôi. Được in lại từ trang 62 đến 71. Sổ tay này nêu ra các nguyên tắc kinh doanh liên quan đến chủ sở hữu của chúng tôi. Thông tin quan trọng đối với tất cả các cổ đông của Berkshire.

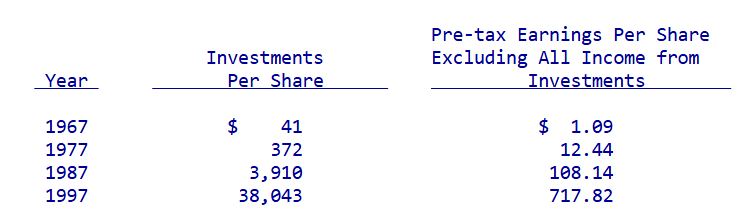

Trong hai báo cáo thường niên gần đây nhất. Chúng tôi đã cung cấp cho bạn một bảng mà Charlie và tôi tin. Rằng là trung tâm để ước tính giá trị nội tại của Berkshire. Trong phiên bản cập nhật của bảng đó, sau đây, chúng tôi theo dõi hai thành phần giá trị chính của mình. Cột đầu tiên liệt kê quyền sở hữu trên mỗi cổ phiếu của chúng tôi đối với các khoản đầu tư. (Bao gồm tiền mặt và các khoản tương đương). Và cột thứ hai hiển thị thu nhập trên mỗi cổ phiếu của chúng tôi. Từ các doanh nghiệp đang hoạt động của Berkshire trước thuế và các điều chỉnh kế toán mua hàng. (Được thảo luận ở trang 69 và 70). Nhưng sau tất cả các khoản lãi suất và chi phí của công ty.

Cột thứ hai loại trừ tất cả các khoản cổ tức, lãi suất. Và lợi nhuận vốn mà chúng tôi nhận được từ các khoản đầu tư được trình bày trong cột đầu tiên. Trên thực tế, các cột cho thấy Berkshire sẽ trông như thế nào nếu nó được chia thành hai phần. Với một thực thể nắm giữ các khoản đầu tư của chúng tôi. Và thực thể còn lại điều hành tất cả các doanh nghiệp của chúng tôi. Và chịu mọi chi phí của công ty.

Các chuyên gia không quan tâm đến những gì 38,000 nhân viên của chúng tôi đóng góp cho công ty. Và thay vào đó chỉ coi Berkshire là một công ty đầu tư trên thực tế. Nên nghiên cứu các số liệu trong cột thứ hai. Chúng tôi đã thực hiện thương vụ mua lại doanh nghiệp đầu tiên vào năm 1967. Và kể từ đó, thu nhập hoạt động trước thuế của chúng tôi đã tăng từ 1 triệu đô la lên 888 triệu đô la.

Hơn nữa, như đã lưu ý, trong bài tập này. Chúng tôi đã phân bổ tất cả các chi phí doanh nghiệp của Berkshire. Chi phí chung là 6.6 triệu đô la, lãi suất là 66.9 triệu đô la. Và đóng góp của cổ đông là 15,4 triệu đô la. Cho các hoạt động kinh doanh của chúng tôi. Mặc dù một phần trong số này cũng có thể được phân bổ cho mảng đầu tư.

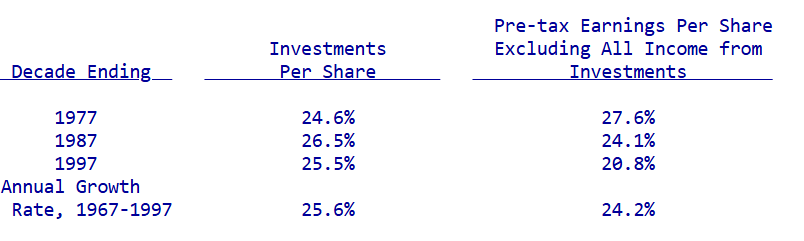

Sau đây là tốc độ tăng trưởng của hai phân khúc theo thập kỷ:

Trong năm 1997, cả hai bộ phận kinh doanh của chúng tôi đều tăng trưởng với tốc độ khả quan. Với khoản đầu tư tăng 9,543 đô la cho mỗi cổ phiếu, hay 33.5%. Và thu nhập hoạt động tăng 296.43 đô la cho mỗi cổ phiếu, hay 70.3%. Một lưu ý quan trọng: Vì chúng tôi may mắn trong hoạt động kinh doanh bảo hiểm siêu thảm họa (sẽ được thảo luận sau). Và vì mức tăng bảo hiểm của GEICO cao hơn nhiều so với những gì chúng tôi có thể mong đợi trong hầu hết các năm. Nên thu nhập hoạt động năm 1997 của chúng tôi tốt hơn nhiều so với dự đoán của chúng tôi. Và cũng cao hơn mức chúng tôi mong đợi cho năm 1998.

Tốc độ tiến triển của chúng tôi trong cả đầu tư và hoạt động chắc chắn sẽ giảm trong tương lai. Đối với bất kỳ ai triển khai vốn. Không gì có thể rút ngắn như thành công. Lịch sử của riêng tôi đã chỉ ra điều đó. Quay trở lại năm 1951, khi tôi đang tham dự lớp học của Ben Graham tại Columbia. Một ý tưởng mang lại cho tôi khoản lãi 10,000 đô la. Đã cải thiện hiệu suất đầu tư của tôi trong năm đó lên tới 100 điểm phần trăm.

Ngày nay, một ý tưởng tạo ra lợi nhuận trước thuế 500 triệu đô la cho Berkshire. Sẽ tăng thêm một điểm phần trăm vào hiệu suất của chúng tôi. Không có gì ngạc nhiên khi kết quả hàng năm của tôi trong những năm 1950. Tốt hơn gần ba mươi phần trăm so với mức tăng hàng năm của tôi trong bất kỳ thập kỷ nào sau đó. Trải nghiệm của Charlie cũng tương tự. Khi đó, chúng tôi không thông minh hơn, chỉ là nhỏ hơn. Với quy mô hiện tại, bất kỳ sự vượt trội nào về hiệu suất mà chúng tôi đạt được đều sẽ không đáng kể.

Tuy nhiên, chúng tôi sẽ được hỗ trợ bởi thực tế là các doanh nghiệp mà chúng tôi đã phân bổ vốn. Cả các công ty con đang hoạt động và các công ty mà chúng tôi là nhà đầu tư thụ động. Đều có triển vọng dài hạn tuyệt vời. Chúng tôi cũng may mắn có một đội ngũ quản lý có năng lực và sự tập trung vô song. Hầu hết các giám đốc điều hành này đều giàu có. Và không cần mức lương họ nhận được từ Berkshire để duy trì lối sống của họ. Họ được thúc đẩy bởi niềm vui thành tựu, không phải bởi danh tiếng hay vận may.

Mặc dù chúng tôi rất vui mừng với những gì mình sở hữu. Nhưng chúng tôi không hài lòng với triển vọng cam kết các khoản tiền thu được. Giá cả đều cao đối với cả doanh nghiệp và cổ phiếu. Điều đó không có nghĩa là giá của cả hai sẽ giảm. Chúng tôi hoàn toàn không có quan điểm về vấn đề đó. Nhưng điều đó có nghĩa là chúng tôi nhận được tương đối ít thu nhập triển vọng khi chúng tôi cam kết tiền mới.

Trong những trường hợp này, chúng ta cố gắng thực hiện kỷ luật theo kiểu Ted Williams. Trong cuốn sách The Science of Hitting (Khoa học đánh bóng). Ted giải thích rằng ông đã chia vùng đánh bóng thành 77 ô. Mỗi ô có kích thước bằng một quả bóng chày. Ông biết rằng chỉ vung bóng vào ô “tốt nhất” của mình sẽ cho phép ông đánh bóng với tỷ lệ .400. Với tới bóng ở vị trí “tệ nhất” của mình. Góc ngoài thấp của vùng đánh bóng, sẽ khiến ông giảm xuống còn .230. Nói cách khác, chờ đợi cú đánh bóng mạnh sẽ có nghĩa là một chuyến đi đến Đại sảnh Danh vọng. Vung bóng bừa bãi sẽ có nghĩa là một tấm vé đến giải đấu hạng dưới.

Nếu họ ở trong vùng đánh bóng, thì những “cú đánh bóng” kinh doanh. Mà chúng ta thấy hiện nay chỉ bắt được góc ngoài thấp hơn. Nếu chúng ta vung bóng, chúng ta sẽ bị khóa vào mức trả bóng thấp. Nhưng nếu chúng ta để tất cả các quả bóng của ngày hôm nay trôi qua. Thì không có gì đảm bảo rằng những quả bóng tiếp theo mà chúng ta thấy. Sẽ theo ý thích của chúng ta hơn. Có lẽ mức giá hấp dẫn trong quá khứ là sự bất thường. Chứ không phải là mức giá đầy đủ của ngày hôm nay. Không giống như Ted, chúng tôi không thể bị loại.

Nếu chúng tôi chống lại ba cú ném bóng gần như nằm trong vùng tấn công. Tuy nhiên, chỉ đứng đó, ngày này qua ngày khác, với cây gậy bóng chày trên vai không phải là ý tưởng vui vẻ đối với tôi.

Cam kết phi truyền thống – Thư gửi cổ đông của Warren Buffett 1997

Khi chúng tôi không thể tìm thấy cam kết yêu thích của mình. Một doanh nghiệp được điều hành tốt và có giá cả hợp lý với nền kinh tế tốt. Chúng tôi thường chọn đầu tư tiền mới vào các công cụ rất ngắn hạn có chất lượng cao nhất. Tuy nhiên, đôi khi, chúng tôi lại mạo hiểm ở nơi khác. Rõ ràng là chúng ta tin. Rằng các cam kết thay thế mà chúng ta thực hiện có nhiều khả năng mang lại lợi nhuận hơn là thua lỗ.

Nhưng chúng tôi cũng nhận ra rằng chúng không mang lại sự chắc chắn. Về lợi nhuận như trong một doanh nghiệp tuyệt vời được bảo đảm ở mức giá hấp dẫn. Khi tìm thấy cơ hội như vậy, chúng tôi biết rằng chúng ta sẽ kiếm được tiền. Câu hỏi duy nhất là khi nào. Với các khoản đầu tư thay thế, chúng tôi nghĩ rằng chúng tôi sẽ kiếm được tiền. Nhưng chúng ta cũng nhận ra rằng đôi khi chúng ta sẽ nhận ra khoản lỗ. Đôi khi là rất lớn.

Chúng tôi có ba vị thế phi truyền thống vào cuối năm. Đầu tiên là các hợp đồng phái sinh cho 14.0 triệu thùng dầu. Đó là số tiền còn lại của vị thế 45.7 triệu thùng mà chúng tôi đã thiết lập vào năm 1994-95. Các hợp đồng cho 31.7 triệu thùng đã được thanh toán vào năm 1995-97. Và chúng cung cấp cho chúng tôi khoản lãi trước thuế khoảng 61.9 triệu đô la.

Các hợp đồng còn lại của chúng tôi hết hạn vào năm 1998 và 1999. Trong số này, chúng tôi có khoản lãi chưa thực hiện là 11.6 triệu đô la vào cuối năm. Các quy tắc kế toán yêu cầu các vị thế hàng hóa phải được ghi theo giá trị thị trường. Do đó, cả báo cáo tài chính hàng năm và hàng quý của chúng tôi. Đều phản ánh bất kỳ khoản lãi hoặc lỗ chưa thực hiện nào trong các hợp đồng này. Khi chúng tôi thiết lập các hợp đồng của mình. Giá dầu giao trong tương lai có vẻ hơi thấp. Tuy nhiên, ngày nay, chúng tôi không có ý kiến gì về sức hấp dẫn của nó.

Cam kết phi truyền thống thứ hai của chúng tôi là bạc. Năm ngoái, chúng tôi đã mua 111.2 triệu ounce. Đánh dấu theo thị trường, vị thế đó đã tạo ra khoản lãi trước thuế là 97.4 triệu đô la cho chúng tôi vào năm 1997. Theo một cách nào đó, đây là sự trở lại quá khứ đối với tôi. Ba mươi năm trước, tôi đã mua bạc. Vì tôi dự đoán Chính phủ Hoa Kỳ sẽ hủy bỏ tiền tệ của nó.

Kể từ đó, tôi đã theo dõi các nguyên tắc cơ bản của kim loại này nhưng không sở hữu nó. Trong những năm gần đây, lượng hàng tồn kho vàng thỏi đã giảm đáng kể. Và mùa hè năm ngoái, Charlie và tôi đã kết luận. Rằng cần phải có mức giá cao hơn để thiết lập sự cân bằng giữa cung và cầu. Cần lưu ý rằng kỳ vọng lạm phát không đóng vai trò gì trong tính toán giá trị bạc của chúng tôi.

Cuối cùng, vị thế phi truyền thống lớn nhất của chúng tôi vào cuối năm là 4.6 tỷ đô la. Theo giá gốc đã khấu hao, của các nghĩa vụ không có phiếu giảm giá dài hạn của Kho bạc Hoa Kỳ. Các chứng khoán này không trả lãi. Thay vào đó, chúng cung cấp cho người nắm giữ chúng lợi nhuận. Thông qua mức chiết khấu khi mua chúng. Một đặc điểm khiến giá thị trường của chúng thay đổi nhanh chóng. Khi lãi suất thay đổi.

Nếu lãi suất tăng, bạn sẽ mất rất nhiều với số không và nếu lãi suất giảm. Bạn sẽ có được khoản lãi lớn. Kể từ khi lãi suất giảm vào năm 1997. Chúng tôi đã kết thúc năm với khoản lãi trước thuế chưa thực hiện là 598.8 triệu đô la trong số không của mình. Vì chúng tôi ghi nhận các chứng khoán theo giá trị thị trường. Nên khoản lãi đó được phản ánh trong giá trị sổ sách cuối năm.

Khi mua số không, thay vì giữ nguyên các khoản tương đương tiền mặt. Chúng tôi có nguy cơ trông rất ngớ ngẩn. Một cam kết dựa trên vĩ mô như thế này không bao giờ có bất kỳ khả năng thành công nào gần 100%. Tuy nhiên, bạn trả tiền cho Charlie và tôi để sử dụng phán đoán tốt nhất của chúng tôi. Không phải để tránh bối rối. Và đôi khi chúng tôi sẽ thực hiện một động thái không theo quy ước. Khi chúng tôi tin rằng tỷ lệ cược ủng hộ nó. Hãy cố gắng nghĩ tốt về chúng tôi khi chúng tôi thổi bay một. Cùng với Tổng thống Clinton, chúng tôi sẽ cảm thấy nỗi đau của bạn. Gia đình Munger có hơn 90% giá trị tài sản ròng của mình ở Berkshire và gia đình Buffett có hơn 99%.

Chúng tôi nghĩ gì về Biến động thị trường – Thư gửi cổ đông của Warren Buffett 1997

Một bài kiểm tra ngắn: Nếu bạn dự định ăn hamburger trong suốt cuộc đời. Và không phải là nhà sản xuất gia súc. Bạn có nên mong muốn giá thịt bò cao hơn hay thấp hơn không? Tương tự như vậy, nếu bạn định mua ô tô theo thời gian. Nhưng không phải là nhà sản xuất ô tô. Bạn nên thích giá ô tô cao hơn hay thấp hơn? Tất nhiên, những câu hỏi này tự trả lời.

Nhưng bây giờ là bài kiểm tra cuối cùng. Nếu bạn mong đợi trở thành người tiết kiệm ròng trong năm năm tới. Bạn nên hy vọng thị trường chứng khoán cao hơn hay thấp hơn trong giai đoạn đó? Nhiều nhà đầu tư đã trả lời sai câu hỏi này. Mặc dù họ sẽ là người mua ròng cổ phiếu trong nhiều năm tới. Nhưng họ sẽ vui mừng khi giá cổ phiếu tăng và chán nản khi giá giảm. Trên thực tế, họ vui mừng vì giá “hamburger” mà họ sẽ sớm mua đã tăng. Phản ứng này không có ý nghĩa gì. Chỉ những người sẽ bán cổ phiếu trong tương lai gần mới nên vui mừng khi thấy cổ phiếu tăng. Những người mua tiềm năng nên thích giá giảm hơn nhiều.

Đối với các cổ đông của Berkshire không mong đợi bán. Sự lựa chọn thậm chí còn rõ ràng hơn. Trước hết, chủ sở hữu của chúng tôi tự động tiết kiệm ngay cả khi họ chi tiêu từng xu mà họ kiếm được. Berkshire “tiết kiệm” cho họ bằng cách giữ lại tất cả thu nhập. Sau đó sử dụng số tiền tiết kiệm này để mua doanh nghiệp và chứng khoán. Rõ ràng, chúng tôi mua càng rẻ thì chương trình tiết kiệm gián tiếp của chủ sở hữu sẽ càng có lợi nhuận.

Hơn nữa, thông qua Berkshire. Bạn sở hữu các vị thế lớn trong các công ty liên tục mua lại cổ phiếu của họ. Những lợi ích mà các chương trình này cung cấp cho chúng tôi tăng lên khi giá giảm. Khi giá cổ phiếu thấp, số tiền mà bên được đầu tư chi cho việc mua lại. Sẽ làm tăng quyền sở hữu của chúng tôi đối với công ty đó nhiều hơn. So với khi giá cao hơn. Ví dụ, các lần mua lại mà Coca-Cola, The Washington Post và Wells Fargo. Thực hiện trong những năm trước với mức giá rất thấp. Đã mang lại lợi ích cho Berkshire nhiều hơn nhiều so với các lần mua lại hiện nay. Được thực hiện với mức giá cao hơn.

Vào cuối mỗi năm, khoảng 97% cổ phiếu của Berkshire được nắm giữ. Bởi cùng những nhà đầu tư đã sở hữu chúng vào đầu năm. Điều đó khiến họ trở thành người tiết kiệm. Do đó, họ nên vui mừng khi thị trường suy giảm. Và cho phép cả chúng tôi và các bên được đầu tư của chúng tôi triển khai vốn có lợi hơn.

Vì vậy, hãy mỉm cười khi bạn đọc một tiêu đề có nội dung “Các nhà đầu tư thua lỗ khi thị trường giảm”. Hãy sửa trong đầu bạn thành “Những người không đầu tư thua lỗ khi thị trường giảm. Nhưng các nhà đầu tư thì được lợi”. Mặc dù các nhà văn thường quên mất sự thật hiển nhiên này. Nhưng có một người mua cho mỗi người bán. Và những gì làm tổn thương một người nhất thiết sẽ giúp ích cho người kia. (Như họ nói trong các trận đấu golf: “Mỗi cú đánh bóng khiến ai đó vui vẻ.”)

Chúng tôi đã thu được lợi nhuận rất lớn. Từ mức giá thấp được áp dụng cho nhiều cổ phiếu và doanh nghiệp trong những năm 1970 và 1980. Các thị trường khi đó thù địch với những người đầu tư tạm thời. Đã trở nên thân thiện với những người định cư lâu dài. Trong những năm gần đây, các hành động mà chúng tôi thực hiện trong những thập kỷ đó đã được xác thực. Nhưng chúng tôi đã tìm thấy rất ít cơ hội mới. Với vai trò là “người tiết kiệm” của công ty. Berkshire liên tục tìm kiếm những cách để triển khai vốn một cách hợp lý. Nhưng có thể phải mất một thời gian nữa. Chúng tôi mới tìm thấy những cơ hội thực sự khiến chúng tôi phấn khích.

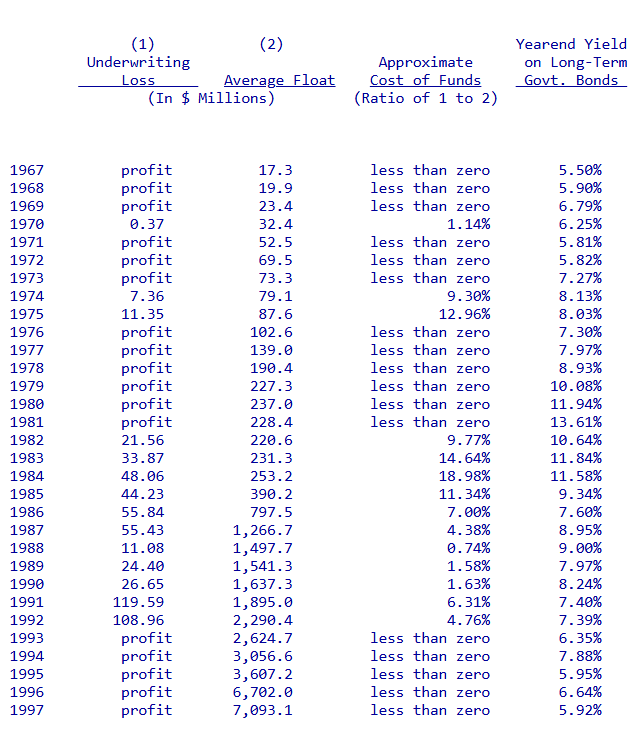

Hoạt động bảo hiểm – Tổng quan – Thư gửi cổ đông của Warren Buffett 1997

Tuy nhiên, điều khiến chúng tôi phấn khích là hoạt động kinh doanh bảo hiểm của chúng tôi. GEICO đang bay cao và chúng tôi hy vọng rằng công ty sẽ tiếp tục như vậy. Tuy nhiên, trước khi trình bày về điều đó. Chúng tôi hãy thảo luận về “lưu động” và cách đo lường chi phí của nó. Nếu bạn không hiểu chủ đề này. Bạn sẽ không thể đưa ra phán đoán sáng suốt về giá trị nội tại của Berkshire.

Trước hết, số tiền thả nổi là số tiền chúng ta nắm giữ nhưng không sở hữu. Trong hoạt động bảo hiểm, số tiền thả nổi phát sinh. Do phí bảo hiểm được nhận trước khi thanh toán tổn thất. Một khoảng thời gian đôi khi kéo dài trong nhiều năm. Trong thời gian đó, công ty bảo hiểm sẽ đầu tư số tiền đó.

Thông thường, hoạt động thú vị này đi kèm với một nhược điểm. Phí bảo hiểm mà công ty bảo hiểm thu được. Thường không trang trải được các khoản tổn thất và chi phí mà cuối cùng công ty phải trả. Điều đó khiến công ty phải chịu “lỗ bảo hiểm”, tức là chi phí thả nổi. Một doanh nghiệp bảo hiểm có giá trị. Nếu chi phí lưu động theo thời gian thấp hơn chi phí mà công ty phải chịu để có được nguồn vốn. Nhưng doanh nghiệp đó sẽ là một quả chanh nếu chi phí thả nổi của công ty cao hơn giá thị trường.

Một lời cảnh báo ở đây là phù hợp. Vì chi phí tổn thất phải được ước tính. Các công ty bảo hiểm có phạm vi rất lớn trong việc tính toán kết quả bảo hiểm của họ. Và điều đó khiến các nhà đầu tư rất khó tính toán chi phí lưu hành thực sự của công ty. Việc ước tính các lỗi, thường là vô hại nhưng đôi khi không, có thể rất lớn. Hậu quả của những tính toán sai lầm này chảy trực tiếp vào thu nhập.

Một người quan sát có kinh nghiệm thường có thể phát hiện ra các lỗi lớn trong việc dự trữ. Nhưng công chúng nói chung thường không thể làm gì hơn. Ngoài việc chấp nhận những gì được trình bày. Và đôi khi tôi đã rất ngạc nhiên. Trước những con số mà các công ty kiểm toán tên tuổi đã ngầm chấp thuận. Đối với Berkshire, Charlie và tôi cố gắng bảo thủ khi trình bày kết quả bảo hiểm của mình cho bạn. Bởi vì chúng tôi thấy rằng hầu như mọi bất ngờ trong bảo hiểm đều là những bất ngờ khó chịu.

Như các con số trong bảng sau cho thấy. Hoạt động kinh doanh bảo hiểm của Berkshire đã là một chiến thắng lớn. Đối với bảng, chúng tôi đã tính toán mức nổi của mình. Mà chúng tôi tạo ra với số lượng lớn so với khối lượng phí bảo hiểm của mình. Bằng cách cộng các khoản dự trữ tổn thất ròng, dự trữ điều chỉnh tổn thất. Các quỹ được giữ theo dự trữ phí bảo hiểm tái bảo hiểm đã giả định và chưa hưởng. Sau đó trừ đi số dư của đại lý, chi phí mua lại trả trước. Thuế trả trước và phí hoãn lại áp dụng cho tái bảo hiểm đã giả định.

Chi phí nổi của chúng tôi được xác định bởi khoản lỗ hoặc lợi nhuận bảo hiểm của chúng tôi. Trong những năm chúng tôi có lợi nhuận bảo hiểm. Chẳng hạn như năm năm gần đây, chi phí nổi của chúng tôi là số âm. Trên thực tế, chúng tôi đã được trả tiền để giữ tiền.

Kể từ năm 1967, khi chúng tôi tham gia vào ngành bảo hiểm. Lượng tiền thả nổi của chúng tôi đã tăng với tốc độ gộp hàng năm là 21.7%. Tốt hơn nữa, chúng tôi không mất gì cả và thực tế là chúng tôi đã kiếm được tiền. Ở đó có một sự trớ trêu về mặt kế toán. Mặc dù lượng tiền lưu thông của chúng tôi được thể hiện trên bảng cân đối kế toán là một khoản nợ phải trả. Nhưng nó có giá trị đối với Berkshire lớn hơn một lượng giá trị tài sản ròng tương đương.

Việc hết hạn của một số hợp đồng lớn sẽ khiến lượng tiền lưu thông của chúng tôi giảm trong quý đầu tiên của năm 1998. Nhưng chúng tôi kỳ vọng nó sẽ tăng đáng kể trong dài hạn. Chúng tôi cũng tin rằng chi phí tiền lưu thông của chúng tôi sẽ tiếp tục rất có lợi.

Bảo hiểm Super-Cat – Thư gửi cổ đông của Warren Buffett 1997

Tuy nhiên, đôi khi, chi phí tiền thả nổi của chúng tôi sẽ tăng đột biến. Điều đó xảy ra do chúng tôi tham gia sâu vào hoạt động kinh doanh super-cat. Về bản chất là hoạt động kinh doanh bất ổn nhất trong tất cả các loại hình bảo hiểm. Trong hoạt động này, chúng tôi bán các hợp đồng mà các công ty bảo hiểm. Và tái bảo hiểm mua để hạn chế tổn thất của họ khi xảy ra các thảm họa lớn. Berkshire là thị trường ưa thích của những người mua tinh vi. Khi “tai họa lớn” xảy ra, sức mạnh tài chính của các nhà viết bảo hiểm super- cat sẽ bị thử thách. Và Berkshire không có đối thủ về mặt này.

Vì những thảm họa thực sự lớn là những sự kiện hiếm khi xảy ra. Nên doanh nghiệp super-cat của chúng tôi có thể kỳ vọng sẽ đạt được lợi nhuận lớn trong hầu hết các năm. Và thỉnh thoảng ghi nhận khoản lỗ lớn. Nói cách khác, sức hấp dẫn của doanh nghiệp super-cat của chúng tôi sẽ mất rất nhiều năm để đánh giá. Tuy nhiên, điều bạn phải hiểu là một năm thực sự tồi tệ trong doanh nghiệp super-cat không phải là một khả năng. Mà là một điều chắc chắn. Câu hỏi duy nhất là khi nào nó sẽ đến.

Năm ngoái, chúng tôi đã rất may mắn trong hoạt động super-cat của mình. Thế giới không phải chịu bất kỳ thảm họa nào gây ra thiệt hại lớn về bảo hiểm. Vì vậy hầu như tất cả các khoản phí bảo hiểm mà chúng tôi nhận được đều giảm xuống mức thấp nhất.

Tuy nhiên, kết quả dễ chịu này cũng có mặt trái. Nhiều nhà đầu tư “vô tội”. Nghĩa là họ dựa vào sự trình bày của nhân viên bán hàng. Thay vì dựa vào kiến thức bảo lãnh của chính họ. Đã tham gia vào hoạt động tái bảo hiểm bằng cách mua các mảnh giấy được gọi là “trái phiếu thảm họa”. Tuy nhiên, từ thứ hai trong thuật ngữ này là một cách gọi sai theo kiểu Orwell: Một trái phiếu thực sự bắt buộc bên phát hành phải trả tiền. Trên thực tế, những trái phiếu này là những hợp đồng đặt ra lời hứa tạm thời về việc trả tiền cho người mua.

Thỏa thuận phức tạp này ra đời. Vì những người thúc đẩy hợp đồng muốn lách luật cấm các tổ chức chưa được nhà nước cấp phép viết bảo hiểm. Một lợi ích phụ đối với những người thúc đẩy là việc gọi hợp đồng bảo hiểm là “trái phiếu”. Cũng có thể khiến những người mua thiếu hiểu biết. Cho rằng những công cụ này ít rủi ro hơn nhiều so với thực tế.

Những rủi ro thực sự quá lớn sẽ tồn tại trong các hợp đồng này. Nếu chúng không được định giá hợp lý. Tuy nhiên, một khía cạnh tai hại của bảo hiểm thảm họa khiến cho việc định giá sai. Thậm chí là nghiêm trọng, có khả năng sẽ không được phát hiện trong một thời gian rất dài. Ví dụ, hãy xem xét tỷ lệ cược tung ra số 12 bằng một cặp xúc xắc, 1 trên 36.

Bây giờ hãy giả sử rằng xúc xắc sẽ được tung một lần một năm. Rằng bạn, “người mua trái phiếu”, đồng ý trả 50 triệu đô la nếu xuất hiện số 12. Và để “bảo hiểm” rủi ro này. Bạn phải trả “phí bảo hiểm” hàng năm là 1 triệu đô la. Điều đó có nghĩa là bạn đã định giá rủi ro thấp hơn đáng kể. Tuy nhiên, bạn có thể tiếp tục trong nhiều năm và nghĩ rằng mình đang kiếm tiền. Thực sự là kiếm tiền dễ dàng. Trên thực tế, có 75.4% khả năng bạn sẽ không phải trả một xu nào trong một thập kỷ. Tuy nhiên, cuối cùng, bạn sẽ phá sản.

Trong ví dụ về xúc xắc này, tỷ lệ cược rất dễ tính. Các phép tính liên quan đến các cơn bão và động đất dữ dội chắc chắn sẽ mơ hồ hơn nhiều. Và điều tốt nhất chúng ta có thể làm tại Berkshire. Là ước tính một loạt các xác suất cho các sự kiện như vậy. Việc thiếu dữ liệu chính xác, cùng với sự hiếm hoi của các thảm họa như vậy. Có lợi cho những người quảng bá. Những người thường thuê một “chuyên gia” để tư vấn cho người mua trái phiếu tiềm năng về khả năng thua lỗ.

Chuyên gia không đặt tiền lên bàn. Thay vào đó, anh ta nhận được một khoản thanh toán trả trước mãi mãi là của anh ta. Bất kể dự đoán của anh ta không chính xác đến mức nào. Điều bất ngờ: Khi tiền cược cao, chắc chắn sẽ tìm thấy một chuyên gia khẳng định. Quay lại ví dụ của chúng ta. Rằng cơ hội tung ra số 12 không phải là 1 trên 36, mà giống như 1 trên 100. (Công bằng mà nói, chúng ta nên nói thêm. Rằng chuyên gia có thể tin rằng tỷ lệ cược của mình là đúng. Một thực tế khiến anh ta ít đáng chê trách hơn nhưng nguy hiểm hơn.)

Dòng tiền “nhà đầu tư” đổ vào trái phiếu thảm họa có thể đúng với tên gọi của chúng. Đã khiến giá siêu mèo giảm đáng kể. Do đó, chúng tôi sẽ viết ít kinh doanh hơn vào năm 1998. Tuy nhiên, chúng tôi có một số hợp đồng lớn nhiều năm đang có hiệu lực. Điều này sẽ làm giảm sự sụt giảm. Lớn nhất trong số này là hai chính sách mà chúng tôi đã mô tả trong báo cáo năm ngoái. Một chính sách bảo hiểm bão ở Florida và một chính sách khác. Được ký với Cơ quan Động đất California, bảo hiểm động đất ở tiểu bang đó.

Khoản lỗ “xấu nhất” của chúng tôi vẫn là khoảng 600 triệu đô la sau thuế. Mức tối đa mà chúng tôi có thể mất theo chính sách CEA. Mặc dù khả năng mất mát này nghe có vẻ lớn. Nhưng nó chỉ bằng khoảng 1% giá trị thị trường của Berkshire. Thật vậy, nếu chúng tôi có thể có được mức giá phù hợp. Chúng tôi sẽ sẵn sàng tăng đáng kể mức độ rủi ro “xấu nhất” của mình.

Hoạt động kinh doanh siêu lợi nhuận của chúng tôi được phát triển từ con số không bởi Ajit Jain. Người cũng đã đóng góp vào thành công của Berkshire theo nhiều cách khác nhau. Ajit sở hữu cả tính kỷ luật để từ bỏ những hoạt động kinh doanh có giá không phù hợp và trí tưởng tượng. Để sau đó tìm kiếm những cơ hội khác. Nói một cách đơn giản, anh ấy là một trong những tài sản lớn của Berkshire. Ajit sẽ trở thành một ngôi sao trong bất kỳ sự nghiệp nào anh ấy chọn. May mắn cho chúng tôi là anh ấy được hưởng bảo hiểm.

Bảo hiểm – GEICO (1-800-555-2756) và Các hoạt động chính khác – Thư gửi cổ đông của Warren Buffett 1997

Năm ngoái, tôi đã viết về Tony Nicely của GEICO và các kỹ năng quản lý tuyệt vời của ông. Nếu tôi biết trước những gì ông dành cho chúng tôi vào năm 1997. Tôi sẽ tìm kiếm những lời khen ngợi tuyệt vời hơn nữa. Tony, hiện 54 tuổi. Đã gắn bó với GEICO trong 36 năm và năm ngoái là năm tuyệt vời nhất của ông. Với tư cách là Tổng giám đốc điều hành, ông đã truyền tầm nhìn, năng lượng và sự nhiệt tình cho tất cả các thành viên trong gia đình GEICO. Nâng cao tầm nhìn của họ từ những gì đã đạt được lên những gì có thể đạt được.

Chúng tôi đo lường hiệu suất của GEICO trước tiên. Bằng mức tăng ròng trong các chính sách ô tô tự nguyện. (Tức là không bao gồm các chính sách do tiểu bang chỉ định cho chúng tôi). Và thứ hai là lợi nhuận của hoạt động kinh doanh ô tô “có kinh nghiệm”. Nghĩa là các chính sách đã gắn bó với chúng tôi hơn một năm. Và do đó đã qua giai đoạn mà chi phí mua lại khiến chúng trở thành khoản lỗ. Năm 1996, doanh nghiệp đang hoạt động tăng trưởng 10%. Và tôi đã nói với bạn rằng tôi vui mừng như thế nào. Vì tỷ lệ đó cao hơn nhiều so với bất kỳ tỷ lệ nào chúng ta từng thấy trong hai thập kỷ. Sau đó, vào năm 1997, tăng trưởng đã tăng vọt lên 16%.

Dưới đây là số liệu doanh nghiệp mới và doanh nghiệp đang hoạt động trong năm năm qua:

Chèn bảng

Tất nhiên, bất kỳ công ty bảo hiểm nào cũng có thể tăng trưởng nhanh chóng. Nếu họ bất cẩn trong việc bảo lãnh. Tuy nhiên, lợi nhuận bảo lãnh của GEICO trong năm là 8.1% phí bảo hiểm. Cao hơn nhiều so với mức trung bình. Thật vậy, tỷ lệ phần trăm đó cao hơn mức chúng tôi mong muốn. Mục tiêu của chúng tôi là chuyển hầu hết các lợi ích từ hoạt động chi phí thấp của mình cho khách hàng. Giữ mức lợi nhuận bảo lãnh ở mức khoảng 4%.

Với suy nghĩ đó, chúng tôi đã giảm một chút mức phí trung bình của mình trong năm 1997. Và có thể sẽ cắt giảm thêm trong năm nay. Tất nhiên, mức phí của chúng tôi thay đổi tùy thuộc vào người được bảo hiểm và nơi họ sống. Chúng tôi cố gắng tính mức phí phản ánh đúng mức kỳ vọng mất mát của mỗi người lái xe.

GEICO không phải là công ty bảo hiểm ô tô duy nhất đạt được kết quả khả quan trong thời gian gần đây. Năm ngoái, ngành đã ghi nhận mức lợi nhuận tốt hơn nhiều so với dự đoán hoặc khả năng duy trì. Cạnh tranh gay gắt sẽ sớm làm giảm đáng kể biên lợi nhuận. Nhưng đây là một diễn biến mà chúng tôi hoan nghênh. Về lâu dài, một thị trường khó khăn sẽ giúp ích cho nhà điều hành chi phí thấp. Đó là những gì chúng tôi đang và dự định duy trì.

Năm ngoái, tôi đã kể cho bạn nghe về khoản đóng góp chia sẻ lợi nhuận kỷ lục 16.9% mà các cộng sự của GEICO đã kiếm được. Và giải thích rằng hai biến đơn giản quyết định số tiền. Tăng trưởng chính sách và lợi nhuận của doanh nghiệp dày dạn kinh nghiệm. Tôi giải thích thêm rằng hiệu suất năm 1996 phi thường. Đến mức chúng tôi phải mở rộng biểu đồ mô tả các khoản thanh toán có thể có.

Cấu hình mới không tồn tại đến năm 1997. Chúng tôi đã mở rộng ranh giới của biểu đồ một lần nữa. Và trao cho 10,500 cộng sự của mình khoản đóng góp chia sẻ lợi nhuận. Lên tới 26.9% mức lương cơ bản của họ, hay 71 triệu đô la. Ngoài ra, hai biến tương tự, tăng trưởng chính sách và lợi nhuận của doanh nghiệp dày dạn kinh nghiệm. đã xác định tiền thưởng bằng tiền mặt. Mà chúng tôi trả cho hàng chục giám đốc điều hành cấp cao, bắt đầu với Tony.

Tại GEICO, chúng tôi trả lương theo cách có ý nghĩa đối với cả chủ sở hữu và người quản lý của mình. Chúng tôi phân phối huy hiệu công trạng, không phải vé số. Không có công ty con nào của Berkshire liên hệ tiền lương với giá cổ phiếu của mình. Điều mà các cộng sự của chúng tôi không thể tác động theo bất kỳ cách có ý nghĩa nào. Thay vào đó, chúng tôi gắn tiền thưởng với hiệu suất kinh doanh của từng đơn vị. Đây là sản phẩm trực tiếp của những người trong đơn vị. Khi hiệu suất đó tuyệt vời, như đã từng xảy ra tại GEICO. Không có gì Charlie và tôi thích hơn là viết một tấm séc lớn.

Lợi nhuận bảo hiểm của GEICO có thể sẽ giảm vào năm 1998. Nhưng tốc độ tăng trưởng của công ty có thể tăng tốc. Chúng tôi đang có kế hoạch tăng tốc. Chi phí tiếp thị của GEICO trong năm nay sẽ vượt 100 triệu đô la, tăng 50% so với năm 1997. Thị phần của chúng tôi hiện chỉ là 3%, mức độ thâm nhập sẽ tăng đáng kể trong thập kỷ tới. Ngành bảo hiểm ô tô rất lớn. Khối lượng hàng năm đạt khoảng 115 tỷ đô la. Và có hàng chục triệu tài xế sẽ tiết kiệm được một khoản tiền đáng kể nếu chuyển sang chúng tôi.

* * * * * * * * * * * *

Trong báo cáo năm 1995, tôi đã mô tả khoản nợ khổng lồ mà bạn và tôi nợ Lorimer Davidson. Vào một ngày thứ Bảy đầu năm 1951. Ông đã kiên nhẫn giải thích cho tôi về những điều phức tạp của cả GEICO. Và ngành công nghiệp của công ty này. Một người lạ 20 tuổi đã đến trụ sở chính của GEICO mà không được mời và không báo trước.

Sau đó, Davy trở thành CEO của công ty và vẫn là bạn và thầy của tôi trong 47 năm. Những phần thưởng khổng lồ mà GEICO đã dành cho Berkshire sẽ không thể thành hiện thực. Nếu không có sự hào phóng và trí tuệ của ông. Thật vậy, nếu tôi không gặp Davy, tôi có thể không bao giờ hiểu được toàn bộ lĩnh vực bảo hiểm. Lĩnh vực đã đóng vai trò quan trọng trong thành công của Berkshire trong nhiều năm qua.

Davy đã 95 tuổi vào năm ngoái và ông ấy rất khó khăn khi đi lại. Tuy nhiên, Tony và tôi hy vọng rằng chúng tôi có thể thuyết phục ông ấy tham dự cuộc họp thường niên của chúng tôi. Để các cổ đông của chúng tôi có thể cảm ơn ông ấy một cách đúng mực. Vì những đóng góp quan trọng của ông ấy cho Berkshire. Chúc chúng tôi may mắn.

* * * * * * * * * * * *

Mặc dù tất nhiên là nhỏ hơn nhiều so với GEICO. Nhưng các hoạt động bảo hiểm chính khác của chúng tôi đã mang lại kết quả vào năm ngoái. Xét về tổng thể, cũng hoàn toàn đáng kinh ngạc. Hoạt động kinh doanh truyền thống của National Indemnity có lợi nhuận bảo hiểm là 32.9% và như thường lệ. Đã phát triển một lượng lớn tiền lưu động so với khối lượng phí bảo hiểm. Trong ba năm qua, phân khúc kinh doanh này của chúng tôi. Do Don Wurster điều hành, đã có lợi nhuận là 24.3%. Hoạt động kinh doanh tại tiểu bang quê hương của chúng tôi,do Rod Eldred quản lý. Đã ghi nhận lợi nhuận bảo hiểm là 14.1%. Mặc dù vẫn tiếp tục hấp thụ các chi phí mở rộng địa lý. Kỷ lục ba năm của Rod là 15.1% đáng kinh ngạc.

Hoạt động bồi thường công nhân của Berkshire, do Brad Kinstler điều hành tại California. Đã có khoản lỗ bảo hiểm khiêm tốn trong một môi trường khó khăn. Kỷ lục bảo hiểm ba năm của công ty là 1.5%. John Kizer, tại Central States Indemnity đã lập kỷ lục về khối lượng mới. Trong khi tạo ra thu nhập bảo hiểm tốt. Tại Kansas Bankers Surety, Don Towle đã đáp ứng được kỳ vọng cao của chúng tôi. Khi mua công ty vào năm 1996.

Tổng hợp lại, năm hoạt động này đã ghi nhận lợi nhuận bảo hiểm là 15.0%. Hai Dons, cùng với Rod, Brad và John, đã tạo ra giá trị đáng kể cho Berkshire. Và chúng tôi tin rằng sẽ còn nhiều hơn thế nữa.

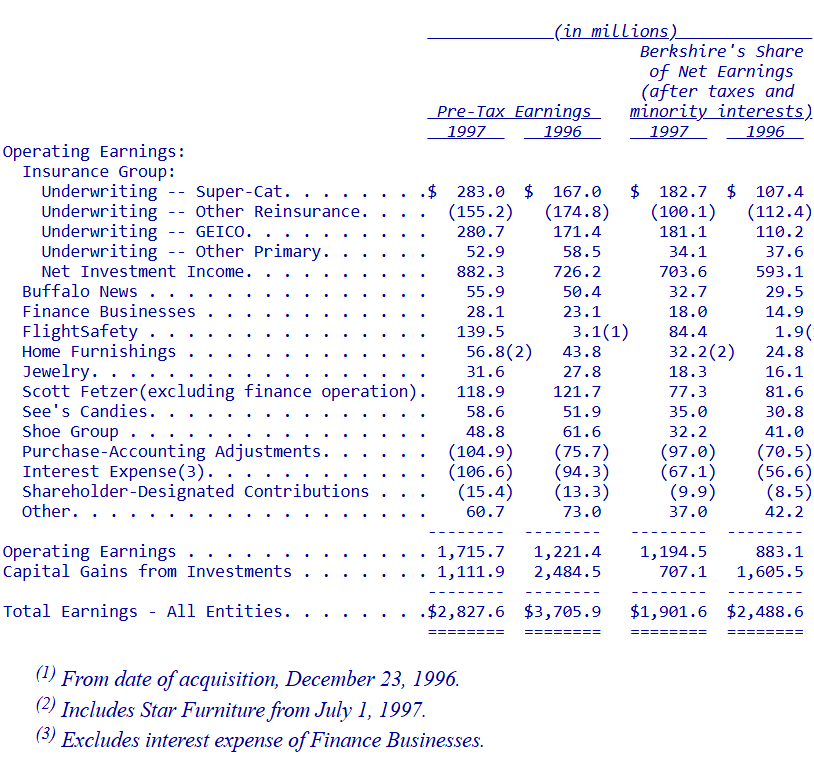

Nguồn thu nhập được báo cáo – Thư gửi cổ đông của Warren Buffett 1997

Bảng sau đây hiển thị các nguồn thu nhập được báo cáo chính của Berkshire. Trong bài thuyết trình này, các điều chỉnh kế toán mua hàng không được chỉ định cho các doanh nghiệp cụ thể mà chúng áp dụng. Mà thay vào đó được tổng hợp và hiển thị riêng.

Quy trình này cho phép bạn xem thu nhập của các doanh nghiệp của chúng tôi. Như cách chúng được báo cáo nếu chúng tôi không mua chúng. Vì những lý do được thảo luận ở trang 69 và 70. Đối với chúng tôi, hình thức trình bày này có vẻ hữu ích hơn đối với các nhà đầu tư và nhà quản lý. So với hình thức sử dụng các nguyên tắc kế toán được chấp nhận chung (GAAP). Yêu cầu phải khấu trừ phí mua hàng theo từng doanh nghiệp. Tất nhiên, tổng thu nhập mà chúng tôi trình bày trong bảng. Giống hệt với tổng thu nhập theo GAAP trong báo cáo tài chính đã được kiểm toán của chúng tôi.

Nhìn chung, các doanh nghiệp hoạt động của chúng tôi vẫn tiếp tục hoạt động cực kỳ tốt. Vượt xa các chuẩn mực của ngành. Chúng tôi đặc biệt vui mừng khi lợi nhuận được cải thiện tại Helzberg sau năm 1996 đáng thất vọng. Jeff Comment, Tổng giám đốc điều hành của Helzberg, đã có những bước đi quyết định vào đầu năm 1997. Giúp công ty đạt được động lực thực sự vào mùa Giáng sinh quan trọng. Vào đầu năm nay, doanh số vẫn duy trì ở mức cao.

Những người quan sát thông thường có thể không đánh giá được hiệu suất hoạt động của nhiều doanh nghiệp của chúng tôi phi thường như thế nào. Nếu so sánh lịch sử thu nhập của, chẳng hạn như Buffalo News hoặc Scott Fetzer. Với hồ sơ của các công ty cùng ngành do họ sở hữu công khai. Hiệu suất hoạt động của họ có vẻ không có gì đặc biệt. Nhưng hầu hết các công ty đại chúng giữ lại hai phần ba hoặc hơn thu nhập của họ. Để tài trợ cho sự tăng trưởng của công ty. Ngược lại, các công ty con của Berkshire đã trả 100% thu nhập của họ cho chúng tôi, công ty mẹ của họ. Để tài trợ cho sự tăng trưởng của chúng tôi.

Trên thực tế, hồ sơ của các công ty đại chúng phản ánh các lợi ích tích lũy của thu nhập mà họ đã giữ lại. Trong khi hồ sơ của các công ty con hoạt động của chúng tôi không nhận được sự thúc đẩy như vậy. Tuy nhiên, theo thời gian. Thu nhập mà các công ty con này phân phối đã tạo ra một lượng thu nhập thực sự khổng lồ. Ở những nơi khác tại Berkshire. Chỉ riêng News, See’s và Scott Fetzer đã trả cho chúng tôi 1.8 tỷ đô la. Số tiền mà chúng tôi đã sử dụng một cách có lãi ở những nơi khác. Chúng tôi nợ ban quản lý của họ nhiều hơn là thu nhập được nêu chi tiết trong bảng.

Thông tin bổ sung về các doanh nghiệp khác nhau của chúng tôi được cung cấp trên các trang 36 – 50. Nơi bạn cũng sẽ tìm thấy thu nhập phân khúc của chúng tôi được báo cáo theo cơ sở GAAP. Ngoài ra, trên các trang 55 – 61. Chúng tôi đã sắp xếp lại dữ liệu tài chính của Berkshire thành bốn phân khúc trên cơ sở không theo GAAP. Một bản trình bày tương ứng với cách Charlie và tôi nghĩ về công ty. Mục đích của chúng tôi là cung cấp cho bạn thông tin tài chính. Mà chúng tôi muốn bạn cung cấp cho chúng tôi. Nếu vị thế của chúng tôi bị đảo ngược.

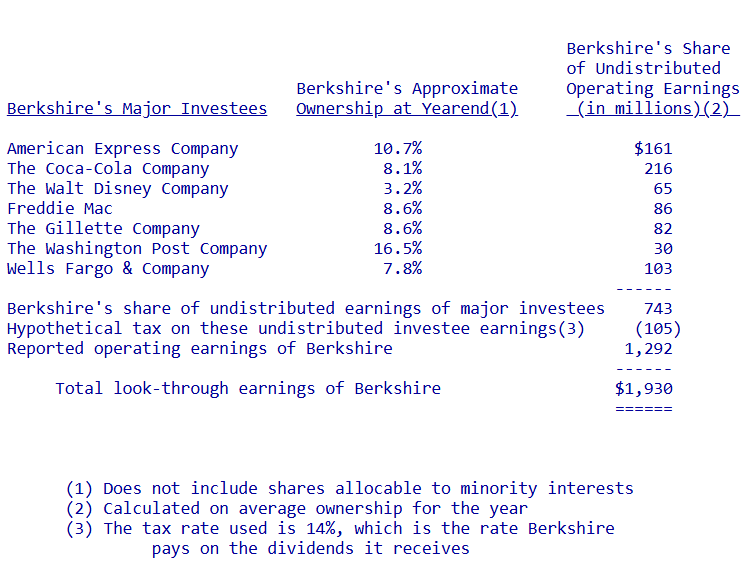

Thu nhập xem xét – Thư gửi cổ đông của Warren Buffett 1997

Thu nhập được báo cáo là thước đo kém về tiến trình kinh tế tại Berkshire. Một phần là do các con số được trình bày trong bảng trình bày trước đó. Chỉ bao gồm cổ tức mà chúng tôi nhận được từ các công ty được đầu tư. Mặc dù các khoản cổ tức này thường chỉ chiếm một phần nhỏ. Trong thu nhập thuộc về quyền sở hữu của chúng tôi.

Không phải là chúng tôi bận tâm đến sự phân chia tiền này. Vì về cơ bản, chúng tôi coi thu nhập chưa phân phối của các công ty được đầu tư có giá trị hơn. Đối với chúng tôi so với phần đã chi trả. Lý do rất đơn giản. Các công ty được đầu tư của chúng tôi thường có cơ hội tái đầu tư thu nhập với tỷ lệ hoàn vốn cao. Vậy tại sao chúng tôi lại muốn chúng được chi trả?

Tuy nhiên, để mô tả điều gì đó gần với thực tế kinh tế tại Berkshire hơn là thu nhập được báo cáo. Chúng tôi sử dụng khái niệm thu nhập “xem xét kỹ lưỡng”. Khi chúng tôi tính toán những điều này, chúng bao gồm: (1) thu nhập hoạt động được báo cáo trong phần trước. Cộng với (2) phần của chúng tôi trong thu nhập hoạt động giữ lại của các công ty được đầu tư lớn. Mà theo kế toán GAAP, không được phản ánh trong lợi nhuận của chúng tôi. Trừ đi (3) khoản khấu trừ cho khoản thuế mà Berkshire sẽ phải trả. Nếu thu nhập giữ lại của các công ty được đầu tư này. Thay vào đó được phân phối cho chúng tôi.

Khi lập bảng “thu nhập hoạt động” ở đây, chúng tôi loại trừ các điều chỉnh kế toán mua hàng. Cũng như thu nhập từ vốn và các khoản mục không định kỳ lớn khác.

Bảng sau đây trình bày thu nhập xem xét năm 1997 của chúng tôi. Mặc dù tôi cảnh báo bạn rằng các con số này không thể chỉ là gần đúng. Vì chúng dựa trên một số phán đoán. (Cổ tức trả cho chúng tôi bởi các công ty đầu tư này đã được đưa vào mục thu nhập hoạt động được liệt kê ở trang 11. Chủ yếu là trong mục “Nhóm bảo hiểm: Thu nhập đầu tư ròng”).

Các vụ mua lại năm 1997 – Thư gửi cổ đông của Warren Buffett 1997

Năm 1997, chúng tôi đã đồng ý mua lại Star Furniture và International Dairy Queen. (Một thỏa thuận đã hoàn tất vào đầu năm 1998). Cả hai doanh nghiệp đều đáp ứng đầy đủ các tiêu chí của chúng tôi. Chúng dễ hiểu, có nền kinh tế tuyệt vời. Và được điều hành bởi những người xuất sắc.

Giao dịch Star có một lịch sử thú vị. Bất cứ khi nào chúng tôi mua vào một ngành mà những người tham gia hàng đầu không được tôi biết đến. Tôi luôn hỏi những đối tác mới của chúng tôi. “Có ai ở nhà giống như các bạn không?” Do đó, khi chúng tôi mua lại Nebraska Furniture Mart vào năm 1983. Gia đình Blumkin đã kể cho tôi nghe về ba nhà bán lẻ đồ nội thất nổi bật ở các khu vực khác của đất nước. Tuy nhiên, vào thời điểm đó, không có công ty nào được rao bán.

Nhiều năm sau, Irv Blumkin biết rằng Bill Child, Tổng giám đốc điều hành của R.C. Willey. Một trong ba công ty được đề xuất. Có thể quan tâm đến việc sáp nhập và chúng tôi đã nhanh chóng thực hiện thỏa thuận được mô tả trong báo cáo năm 1995. Chúng tôi rất vui mừng với sự hợp tác đó. Bill là đối tác hoàn hảo. Hơn nữa, khi chúng tôi hỏi Bill về những công ty nổi bật trong ngành. Anh ấy đã đưa ra hai cái tên còn lại mà Blumkins cung cấp cho tôi. Một trong số đó là Star Furniture of Houston. Nhưng thời gian trôi qua mà không có dấu hiệu nào cho thấy một trong hai công ty đó có thể tham gia.

Tuy nhiên, vào thứ năm trước cuộc họp thường niên năm ngoái. Bob Denham của Salomon đã nói với tôi rằng Melvyn Wolff. Cổ đông kiểm soát lâu năm và là giám đốc điều hành của Star, muốn nói chuyện. Theo lời mời của chúng tôi, Melvyn đã đến cuộc họp và dành thời gian ở Omaha. Để khẳng định cảm nhận tích cực của mình về Berkshire. Trong khi đó, tôi đã xem xét tình hình tài chính của Star và thích những gì mình thấy.

Vài ngày sau, Melvyn và tôi đã gặp nhau ở New York. Và đạt được thỏa thuận trong một phiên họp kéo dài hai giờ. Giống như trường hợp của Blumkins và Bill Child. Tôi không cần phải kiểm tra hợp đồng cho thuê, làm việc với các hợp đồng lao động, v.v. Tôi biết mình đang giao dịch với một người chính trực và đó là điều quan trọng.

Mặc dù gia đình Wolff đã hợp tác với Star từ năm 1924. Nhưng công ty đã gặp khó khăn cho đến khi Melvyn và chị gái Shirley Toomin tiếp quản vào năm 1962. Ngày nay, Star điều hành 12 cửa hàng. Mười cửa hàng ở Houston và một cửa hàng ở Austin và Bryan. Và sẽ sớm chuyển đến San Antonio. Chúng ta sẽ không ngạc nhiên nếu Star lớn gấp nhiều lần hiện tại sau một thập kỷ nữa.

Sau đây là câu chuyện minh họa về Melvyn và Shirley. Khi họ nói với các cộng sự của mình về việc bán hàng. Họ cũng tuyên bố rằng Star sẽ thực hiện các khoản thanh toán đặc biệt lớn cho những người đã giúp họ thành công. Và sau đó định nghĩa nhóm đó là tất cả mọi người trong doanh nghiệp. Theo các điều khoản trong thỏa thuận của chúng tôi. Chính tiền của Melvyn và Shirley, không phải của chúng tôi. Đã tài trợ cho khoản phân phối này. Charlie và tôi rất thích khi chúng tôi trở thành đối tác với những người hành xử như vậy.

Giao dịch Star đã kết thúc vào ngày 1 tháng 7. Trong những tháng kể từ đó, chúng tôi đã chứng kiến doanh số. Và tăng trưởng thu nhập vốn đã tuyệt vời của Star tăng tốc hơn nữa. Melvyn và Shirley sẽ tham dự cuộc họp thường niên và tôi hy vọng bạn sẽ có cơ hội gặp họ.

Đợt mua lại tiếp theo: International Dairy Queen. Có 5,792 cửa hàng Dairy Queen đang hoạt động tại 23 quốc gia. Tất cả đều do bên nhượng quyền điều hành trừ một số ít. Và ngoài ra còn có các cửa hàng nhượng quyền IDQ 409 cửa hàng Orange Julius và 43 cửa hàng Karmelkorn. Tại 190 địa điểm, “trung tâm điều trị” cung cấp một số sự kết hợp của ba sản phẩm.

Trong nhiều năm, IDQ đã có một lịch sử gập ghềnh. Sau đó, vào năm 1970, một nhóm ở Minneapolis do John Mooty và Rudy Luther lãnh đạo đã nắm quyền kiểm soát. Những người quản lý mới đã thừa hưởng một mớ hỗn độn các thỏa thuận nhượng quyền khác nhau. Cùng với một số thỏa thuận tài chính không khôn ngoan khiến công ty rơi vào tình trạng bấp bênh. Trong những năm tiếp theo, ban quản lý đã hợp lý hóa hoạt động. Mở rộng dịch vụ thực phẩm đến nhiều địa điểm hơn. Và nhìn chung đã xây dựng một tổ chức vững mạnh.

Mùa hè năm ngoái, ông Luther qua đời. Điều đó có nghĩa là gia sản của ông cần phải bán cổ phiếu. Một năm trước, Dick Kiphart của William Blair & Co. Đã giới thiệu tôi với John Mooty và Mike Sullivan, Tổng giám đốc điều hành của IDQ. Và tôi đã rất ấn tượng với cả hai người đàn ông này.

Vì vậy, khi chúng tôi có cơ hội sáp nhập với IDQ. Chúng tôi đã đưa ra một đề xuất theo mô hình mua lại FlightSafety của mình. Mở rộng cho các cổ đông bán quyền lựa chọn tiền mặt hoặc cổ phiếu Berkshire. Có giá trị tức thời thấp hơn một chút. Bằng cách nghiêng về sự cân nhắc như chúng tôi đã làm. Chúng tôi khuyến khích những người nắm giữ lựa chọn tiền mặt. Loại hình thanh toán mà chúng tôi thích hơn nhiều. Ngay cả khi đó, chỉ có 45% cổ phiếu IDQ được chọn là tiền mặt.

Charlie và tôi mang một chút chuyên môn về sản phẩm vào giao dịch này. Anh ấy đã ủng hộ Dairy Queens ở Cass Lake và Bemidji, Minnesota trong nhiều thập kỷ, và tôi là khách quen ở Omaha. Chúng tôi đã thực hiện lời nói của mình.

Lời thú nhận – Thư gửi cổ đông của Warren Buffett 1997

Tôi đã đề cập rằng chúng tôi thực sự thích sử dụng tiền mặt hơn là cổ phiếu Berkshire trong các vụ mua lại. Một nghiên cứu về hồ sơ sẽ cho bạn biết lý do tại sao. Nếu bạn tổng hợp tất cả các vụ sáp nhập chỉ bằng cổ phiếu của chúng tôi. (Trừ những vụ chúng tôi đã thực hiện với hai công ty liên kết. Diversified Retailing và Blue Chip Stamps). Bạn sẽ thấy rằng các cổ đông của chúng tôi tệ hơn một chút. So với những gì họ sẽ có nếu tôi không thực hiện các giao dịch. Mặc dù tôi rất đau lòng khi nói điều này. Nhưng khi tôi phát hành cổ phiếu, tôi đã khiến bạn mất tiền.

Hãy làm rõ một điều: Chi phí này không phát sinh. Vì chúng tôi bị người bán lừa dối theo bất kỳ cách nào. Hoặc vì sau đó họ đã không quản lý một cách siêng năng và khéo léo. Ngược lại, những người bán hoàn toàn thẳng thắn. Khi chúng tôi đàm phán các thỏa thuận của mình và đã năng nổ và hiệu quả kể từ đó.

Thay vào đó, vấn đề của chúng tôi là chúng tôi sở hữu một bộ sưu tập doanh nghiệp thực sự tuyệt vời. Điều đó có nghĩa là việc giao dịch một phần trong số chúng để lấy thứ gì đó mới. Hầu như không bao giờ có ý nghĩa. Khi chúng tôi phát hành cổ phiếu trong một vụ sáp nhập. Chúng tôi sẽ giảm quyền sở hữu của bạn trong tất cả các doanh nghiệp của chúng tôi. Các công ty do chúng tôi sở hữu một phần như Coca-Cola, Gillette và American Express. Cũng như tất cả các công ty hoạt động tuyệt vời của chúng tôi.

Một ví dụ từ thể thao sẽ minh họa cho khó khăn mà chúng tôi phải đối mặt. Đối với một đội bóng chày, việc mua lại một cầu thủ có thể đánh bóng .350 hầu như luôn là một sự kiện tuyệt vời. Ngoại trừ khi đội phải trao đổi một cầu thủ đánh bóng .380 để thực hiện giao dịch.

Vì đội hình của chúng tôi toàn là những cầu thủ đánh bóng .380. Chúng tôi đã cố gắng trả tiền mặt để mua lại và thành tích của chúng tôi ở đây tốt hơn nhiều. Bắt đầu với National Indemnity vào năm 1967. Và tiếp tục với See’s, Buffalo News, Scott Fetzer và GEICO. Chúng tôi đã mua lại, bằng tiền mặt. Một số doanh nghiệp lớn đã hoạt động cực kỳ tốt kể từ khi chúng tôi mua chúng. Những vụ mua lại này đã mang lại cho Berkshire giá trị to lớn. Thực sự, nhiều hơn nhiều so với những gì tôi dự đoán khi chúng tôi thực hiện các giao dịch mua lại.

Chúng tôi tin rằng chúng tôi gần như không thể “trao đổi” từ các doanh nghiệp và ban quản lý hiện tại của mình. Tình huống của chúng ta trái ngược với Mordred của Camelot. Người mà Guenevere đã bình luận, “Điều duy nhất tôi có thể nói về anh ta là anh ta nhất định phải kết hôn tốt. Mọi người đều ở trên anh ta.” Kết hôn tốt là điều cực kỳ khó khăn đối với Berkshire.

Vì vậy, bạn có thể chắc chắn rằng Charlie và tôi sẽ rất miễn cưỡng phát hành cổ phiếu trong tương lai. Trong những trường hợp mà chúng tôi chỉ đơn giản là phải làm như vậy. Khi một số cổ đông của một bên mua lại mong muốn khăng khăng muốn có cổ phiếu. Chúng tôi sẽ bao gồm một tùy chọn tiền mặt hấp dẫn để dụ càng nhiều người bán nhận tiền mặt càng tốt.

Việc sáp nhập với các công ty đại chúng đặt ra một vấn đề đặc biệt đối với chúng tôi. Nếu chúng tôi muốn cung cấp bất kỳ khoản phí bảo hiểm nào cho bên mua lại. Một trong hai điều kiện sau phải có. Hoặc là cổ phiếu của chúng tôi phải được định giá quá cao so với cổ phiếu của bên mua lại. Hoặc hai công ty cùng nhau phải được kỳ vọng sẽ kiếm được nhiều hơn so với khi hoạt động riêng lẻ.

Theo truyền thống, Berkshire hiếm khi được định giá quá cao. Hơn nữa, trên thị trường này, gần như không thể tìm thấy bên mua lại được định giá thấp. Khả năng khác, lợi nhuận cộng hưởng thường không thực tế. Vì chúng tôi kỳ vọng bên mua lại sẽ hoạt động sau khi chúng tôi mua lại họ giống như trước đây. Việc hợp tác với Berkshire thường không làm tăng doanh thu của họ cũng như cắt giảm chi phí của họ.

Thật vậy, chi phí được báo cáo của họ (nhưng không phải chi phí thực tế). Sẽ tăng sau khi được Berkshire mua lại. Nếu bên bị mua đã cấp quyền chọn như một phần trong các gói bồi thường của mình. Trong những trường hợp này, “thu nhập” của bên bị mua lại đã bị phóng đại. Vì họ đã tuân theo thông lệ kế toán chuẩn mực. Nhưng theo quan điểm của chúng tôi là hoàn toàn sai. Là bỏ qua chi phí cho doanh nghiệp phát hành quyền chọn.

Khi Berkshire mua lại một công ty phát hành quyền chọn. Chúng tôi nhanh chóng thay thế bằng một kế hoạch bồi thường bằng tiền mặt có giá trị kinh tế. Tương đương với kế hoạch quyền chọn trước đó. Do đó, chi phí bồi thường thực tế của bên bị mua lại được đưa ra ánh sáng. Và được tính vào thu nhập, như lẽ ra phải thế.

Lý do mà Berkshire áp dụng cho việc sáp nhập các công ty đại chúng. Nên là phép tính cho tất cả người mua. Việc trả phí mua lại không có ý nghĩa đối với bất kỳ bên mua nào. Trừ khi a) cổ phiếu của bên đó được định giá quá cao so với cổ phiếu của bên bị mua lại. Hoặc b) hai doanh nghiệp sẽ kiếm được nhiều tiền hơn khi kết hợp lại so với khi riêng lẻ. Có thể đoán trước được, bên mua thường tuân theo lập luận thứ hai. Vì rất ít người sẵn sàng thừa nhận rằng cổ phiếu của họ được định giá quá cao.

Tuy nhiên, những người mua tham lam, những người phát hành cổ phiếu nhanh nhất có thể. Đang ngầm thừa nhận quan điểm đó. (Thông thường, họ cũng đang chạy phiên bản thư dây chuyền của Phố Wall.)

Trong một số vụ sáp nhập thực sự có sự hiệp lực lớn. Mặc dù đôi khi bên mua phải trả quá nhiều tiền để có được chúng. Nhưng đôi khi, chi phí và lợi ích doanh thu được dự kiến lại tỏ ra là ảo tưởng. Tuy nhiên, có một điều chắc chắn. Nếu một CEO nhiệt tình về một vụ mua lại đặc biệt ngu ngốc. Cả nhân viên nội bộ và cố vấn bên ngoài của ông ta sẽ đưa ra bất kỳ dự đoán nào cần thiết. Để biện minh cho lập trường của ông ta. Chỉ trong truyện cổ tích, các hoàng đế mới được bảo rằng họ không mặc gì.

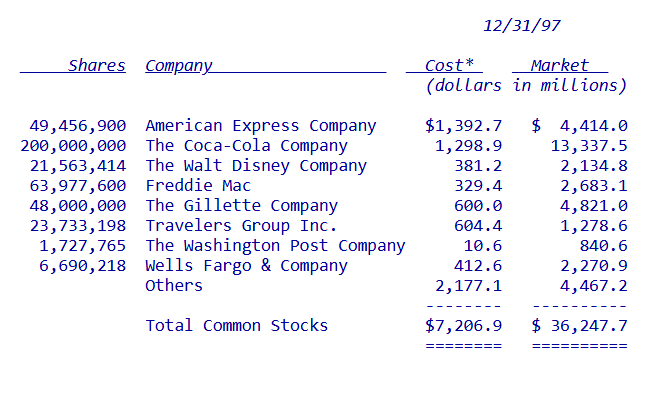

Đầu tư cổ phiếu phổ thông – Thư gửi cổ đông của Warren Buffett 1997

Dưới đây, chúng tôi trình bày các khoản đầu tư cổ phiếu phổ thông của mình. Những khoản có giá trị thị trường hơn 750 triệu đô la được liệt kê chi tiết.

Chúng tôi đã thực hiện bán ròng trong năm. Chiếm khoảng 5% danh mục đầu tư ban đầu của chúng tôi. Trong số này, chúng tôi đã giảm đáng kể một số khoản nắm giữ của mình dưới ngưỡng 750 triệu đô la để phân loại. Và chúng tôi cũng đã cắt giảm khiêm tốn một số vị thế lớn hơn mà chúng tôi đã nêu chi tiết. Một số khoản bán mà chúng tôi thực hiện trong năm 1997. Nhằm mục đích thay đổi tỷ lệ trái phiếu-cổ phiếu của chúng tôi một cách vừa phải. Để phản ứng với các giá trị tương đối mà chúng tôi thấy ở mỗi thị trường. Một sự điều chỉnh mà chúng tôi đã tiếp tục vào năm 1998.

Chúng tôi cũng nên nói thêm rằng các vị thế được báo cáo của chúng tôi đôi. Khi phản ánh các quyết định đầu tư của Lou Simpson của GEICO. Lou độc lập điều hành danh mục đầu tư cổ phiếu trị giá gần 2 tỷ đô la. Đôi khi có thể chồng chéo với danh mục đầu tư mà tôi quản lý. Và đôi khi anh ấy thực hiện các động thái khác với tôi.

Mặc dù chúng tôi không cố gắng dự đoán các biến động của thị trường chứng khoán. Nhưng chúng tôi cố gắng, theo một cách rất thô sơ, để định giá nó. Tại cuộc họp thường niên năm ngoái, với Dow ở mức 7,071. Và lợi suất trái phiếu kho bạc dài hạn ở mức 6.89%. Charlie và tôi đã tuyên bố rằng chúng tôi không coi thị trường là bị định giá quá cao.

Nếu 1) lãi suất vẫn ở mức hiện tại hoặc giảm. Và 2) doanh nghiệp Mỹ tiếp tục kiếm được lợi nhuận đáng kể trên vốn chủ sở hữu. Mà họ đã ghi nhận gần đây. Cho đến nay, lãi suất đã giảm. Đó là một điều kiện tiên quyết được đáp ứng. Và lợi nhuận trên vốn chủ sở hữu vẫn ở mức cao bất thường. Nếu chúng vẫn ở mức đó. Và nếu lãi suất giữ nguyên ở mức gần đây. Thì không có lý do gì để nghĩ rằng cổ phiếu nói chung là bị định giá quá cao. Mặt khác, lợi nhuận trên vốn chủ sở hữu. Không phải là điều chắc chắn sẽ duy trì ở mức hiện tại hoặc thậm chí gần mức hiện tại.

Vào mùa hè năm 1979, khi cổ phiếu có vẻ rẻ đối với tôi. Tôi đã viết một bài báo trên Forbes có tựa đề “Bạn phải trả một mức giá rất cao trên thị trường chứng khoán để có được sự đồng thuận vui vẻ”. Vào thời điểm đó, sự hoài nghi và thất vọng chiếm ưu thế, và quan điểm của tôi. Là các nhà đầu tư nên vui mừng vì thực tế này. Vì sự bi quan khiến giá giảm xuống mức thực sự hấp dẫn.

Tuy nhiên, hiện tại, chúng ta có một sự đồng thuận rất vui vẻ. Điều đó không nhất thiết có nghĩa là đây là thời điểm không thích hợp để mua cổ phiếu. Các công ty Mỹ hiện đang kiếm được nhiều tiền hơn nhiều so với vài năm trước và khi lãi suất thấp hơn. Mỗi đô la thu nhập trở nên có giá trị hơn. Tuy nhiên, mức giá hiện tại đã làm xói mòn đáng kể “biên độ an toàn”. Mà Ben Graham xác định là nền tảng của đầu tư thông minh.

* * * * * * * * * * * *

Trong báo cáo thường niên năm ngoái, tôi đã thảo luận về Coca-Cola. Công ty nắm giữ cổ phần lớn nhất của chúng tôi. Coke tiếp tục gia tăng vị thế thống lĩnh thị trường trên toàn thế giới. Nhưng thật đáng buồn là công ty đã mất đi người lãnh đạo chịu trách nhiệm cho thành tích xuất sắc của mình. Roberto Goizueta, Tổng giám đốc điều hành của Coke từ năm 1981, đã qua đời vào tháng 10. Sau khi ông qua đời,. Tôi đã đọc tất cả hơn 100 lá thư và ghi chú mà ông đã viết cho tôi trong chín năm qua. Những thông điệp đó có thể đóng vai trò như một cẩm nang hướng dẫn thành công trong cả kinh doanh và cuộc sống.

Trong những thông tin liên lạc này. Roberto đã thể hiện tầm nhìn chiến lược sáng suốt và rõ ràng. Luôn hướng đến mục tiêu nâng cao phúc lợi cho các cổ đông của Coke. Roberto biết mình đang dẫn dắt công ty đi đến đâu. Làm thế nào để đến đó. Và tại sao con đường này lại có ý nghĩa nhất đối với các chủ sở hữu của mình. Và, điều quan trọng không kém. Ông có cảm giác cấp bách cháy bỏng về việc đạt được mục tiêu của mình.

Một đoạn trích từ một ghi chú viết tay mà ông gửi cho tôi minh họa cho tư duy của ông. “Nhân tiện, tôi đã nói với Olguita rằng những gì cô ấy gọi là ám ảnh. Thì anh gọi là tập trung. Tôi thích thuật ngữ của anh hơn nhiều.” Giống như tất cả những người biết Roberto, tôi sẽ nhớ ông ấy vô cùng.

Phù hợp với mối quan tâm của mình đối với công ty. Roberto đã chuẩn bị cho một sự kế nhiệm suôn sẻ từ rất lâu. Trước khi điều đó có vẻ cần thiết. Roberto biết rằng Doug Ivester là người phù hợp để tiếp quản và đã làm việc với Doug trong nhiều năm. Để đảm bảo rằng không có động lực nào bị mất đi. Khi thời điểm thay đổi đến. Công ty Coca-Cola sẽ vẫn là cỗ máy nghiền nát dưới thời Doug như dưới thời Roberto.

Cổ phiếu ưu đãi chuyển đổi – Thư gửi cổ đông của Warren Buffett 1997

Hai năm trước, tôi đã cung cấp cho bạn thông tin cập nhật về năm cổ phiếu ưu đãi chuyển đổi. Mà chúng tôi đã mua thông qua các đợt chào bán riêng lẻ trong giai đoạn 1987-1991. Vào thời điểm báo cáo trước đó. Chúng tôi đã thu được một khoản lợi nhuận nhỏ. Từ việc bán cổ phần Champion International của mình.

Bốn cam kết ưu đãi còn lại bao gồm hai cam kết, Gillette và First Empire State. Mà chúng tôi đã chuyển đổi thành cổ phiếu phổ thông. Mà chúng tôi đã có khoản lãi lớn chưa thực hiện. Và hai cam kết khác, USAir và Salomon, vốn dễ gặp rắc rối. Đôi khi, hai cam kết cuối cùng khiến tôi lẩm nhẩm một câu trong bài hát đồng quê. “Làm sao tôi có thể nhớ bạn nếu bạn không chịu biến mất?”

Kể từ khi tôi cung cấp báo cáo đó, cả bốn cổ phần đều tăng giá trị đáng kể. Cổ phiếu phổ thông của cả Gillette và First Empire đều tăng đáng kể. Phù hợp với hiệu suất tuyệt vời của các công ty. Vào cuối năm, số tiền 600 triệu đô la mà chúng tôi đầu tư vào Gillette năm 1989 đã tăng lên 4.8 tỷ đô la. Và số tiền 40 triệu đô la mà chúng tôi cam kết cho First Empire năm 1991 đã tăng lên 236 triệu đô la.

Trong khi đó, hai kẻ chậm chân của chúng ta đã hồi sinh theo một cách rất quan trọng. Trong một giao dịch cuối cùng đã đền đáp cho các cổ đông đã chịu đựng lâu dài của mình. Salomon gần đây đã sáp nhập vào Travelers Group. Tất cả các cổ đông của Berkshire, bao gồm cả tôi, theo quan điểm cá nhân. Đều mang ơn Deryck Maughan và Bob Denham rất nhiều. Vì trước tiên, họ đã đóng vai trò quan trọng trong việc cứu Salomon khỏi sự tuyệt chủng sau vụ bê bối năm 1991. Và thứ hai, họ đã khôi phục sức sống của công ty lên mức khiến nó trở thành một vụ mua lại hấp dẫn đối với Travelers.

Tôi thường nói rằng tôi muốn làm việc với những giám đốc điều hành mà tôi thích. Tin tưởng và ngưỡng mộ. Không có hai người nào phù hợp với mô tả đó hơn Deryck và Bob.

Kết quả cuối cùng của Berkshire từ khoản đầu tư vào Salomon. Sẽ không được thống kê trong một thời gian. Nhưng có thể nói rằng chúng sẽ tốt hơn nhiều so với những gì tôi dự đoán cách đây hai năm. Nhìn lại, tôi nghĩ rằng trải nghiệm của mình tại Salomon vừa hấp dẫn vừa mang tính giáo dục. Mặc dù có một thời gian vào năm 1991-92. Tôi cảm thấy mình giống như nhà phê bình kịch đã viết. “Tôi sẽ thích vở kịch này nếu không có một chỗ ngồi không may. Nó hướng ra sân khấu”.

Sự hồi sinh của US Airways gần như là điều kỳ diệu. Những ai đã theo dõi những động thái của tôi trong khoản đầu tư này đều biết rằng tôi đã lập nên một kỷ lục không tì vết về thành công. Tôi đã sai khi ban đầu mua cổ phiếu, và sau đó tôi đã sai khi liên tục cố gắng bán cổ phiếu của mình với giá 50 xu cho một đô la.

Hai thay đổi tại công ty trùng với sự phục hồi đáng kinh ngạc của nó: 1) Charlie và tôi rời khỏi ban giám đốc và 2) Stephen Wolf trở thành CEO. May mắn thay cho cái tôi của chúng tôi. Sự kiện thứ hai chính là chìa khóa: Những thành tựu của Stephen Wolf tại hãng hàng không này thật phi thường.

US Airways vẫn còn nhiều việc phải làm. Nhưng việc tồn tại không còn là vấn đề nữa. Do đó, công ty đã bù đắp các khoản nợ cổ tức đối với cổ phiếu ưu đãi của chúng tôi trong năm 1997. Thêm các khoản thanh toán bổ sung để bù đắp cho sự chậm trễ mà chúng tôi phải chịu. Hơn nữa, cổ phiếu phổ thông của công ty đã tăng từ mức thấp là 4 đô la lên mức cao gần đây là 73 đô la.

Cổ phiếu ưu đãi của chúng tôi đã được yêu cầu mua lại vào ngày 15 tháng 3. Nhưng sự gia tăng cổ phiếu của công ty đã mang lại cho chúng tôi quyền chuyển đổi. Mà chúng tôi từng nghĩ là vô giá trị cách đây không lâu, một giá trị tuyệt vời. Bây giờ gần như chắc chắn rằng cổ phiếu US Airways của chúng tôi sẽ tạo ra lợi nhuận khá. Nghĩa là, nếu chi phí của tôi cho Maalox được loại trừ. Và khoản lãi thậm chí có thể chứng minh là không đứng đắn.

Lần tới khi tôi đưa ra một quyết định lớn, ngu ngốc, các cổ đông của Berkshire sẽ biết phải làm gì: Gọi điện cho ông Wolf.

* * * * * * * * * * * *

Ngoài các cổ phiếu ưu đãi có thể chuyển đổi. Chúng tôi đã mua một đợt chào bán riêng khác vào năm 1991. Trị giá 300 triệu đô la American Express Percs. Chứng khoán này về cơ bản là một cổ phiếu phổ thông có sự đánh đổi trong ba năm đầu tiên. Chúng tôi đã nhận được khoản thanh toán cổ tức bổ sung trong thời gian đó. Nhưng chúng tôi cũng bị giới hạn trong mức tăng giá mà chúng tôi có thể nhận ra. Bất chấp mức giới hạn. Khoản nắm giữ này đã chứng minh được lợi nhuận cực kỳ lớn. Nhờ vào động thái của Chủ tịch kết hợp giữa may mắn và kỹ năng. 110% may mắn, kỹ năng cân bằng.

Percs của chúng tôi dự kiến sẽ chuyển đổi thành cổ phiếu phổ thông vào tháng 8 năm 1994. Và trong tháng trước đó, tôi đã cân nhắc xem có nên bán sau khi chuyển đổi hay không. Một lý do để nắm giữ là CEO xuất sắc của Amex, Harvey Golub. Người dường như có khả năng tối đa hóa bất kỳ tiềm năng nào mà công ty có. (Một giả định đã được chứng minh — một cách hoàn hảo). Nhưng quy mô của tiềm năng đó đang bị nghi ngờ. Amex phải đối mặt với sự cạnh tranh không ngừng nghỉ từ vô số các công ty phát hành thẻ, dẫn đầu là Visa. Cân nhắc các lập luận, tôi nghiêng về phía bán.

Đây là nơi tôi gặp may. Trong tháng quyết định đó, tôi đã chơi golf tại Prouts Neck, Maine với Frank Olson, CEO của Hertz. Frank là một nhà quản lý tài ba, có hiểu biết sâu sắc về kinh doanh thẻ. Vì vậy, ngay từ cú phát bóng đầu tiên. Tôi đã hỏi anh ấy về ngành này. Khi chúng tôi đến green thứ hai, Frank đã thuyết phục tôi. Rằng thẻ doanh nghiệp của Amex là một nhượng quyền thương mại tuyệt. Vời và tôi đã quyết định không bán. Ở chín lỗ sau, tôi đã trở thành người mua và trong vài tháng, Berkshire đã sở hữu 10% công ty.

Hiện tại, chúng tôi có khoản lãi 3 tỷ đô la từ cổ phiếu Amex của mình. Và tôi tự nhiên cảm thấy rất biết ơn Frank. Nhưng George Gillespie, người bạn chung của chúng tôi. Nói rằng tôi bối rối không biết nên biết ơn ai. Sau cùng, anh ấy chỉ ra rằng, chính anh ấy là người sắp xếp trò chơi. Và chỉ định tôi vào nhóm bốn người của Frank.

Báo cáo hàng quý gửi cổ đông

Trong bức thư năm ngoái, tôi đã mô tả chi phí ngày càng tăng mà chúng tôi phải chịu. Khi gửi báo cáo hàng quý và những vấn đề mà chúng tôi gặp phải khi gửi chúng cho các cổ đông “có tên tuổi”. Tôi đã hỏi ý kiến của bạn về tính khả thi của việc chúng tôi tiếp tục in báo cáo. Vì hiện tại chúng tôi đã xuất bản thông báo hàng quý và hàng năm trên Internet, tại trang web của chúng tôi, www.berkshirehathaway.com.

Tương đối ít cổ đông phản hồi. Nhưng rõ ràng là ít nhất một số ít người muốn có thông tin hàng quý không muốn lấy thông tin đó khỏi Internet. Là một người mắc chứng sợ công nghệ suốt đời. Tôi có thể đồng cảm với nhóm này.

Tuy nhiên, chi phí xuất bản báo cáo hàng quý vẫn tiếp tục tăng. Do đó chúng tôi quyết định chỉ gửi phiên bản in cho các cổ đông yêu cầu. Nếu bạn muốn có báo cáo hàng quý, vui lòng điền vào thẻ trả lời được đóng trong báo cáo này. Trong thời gian chờ đợi, hãy yên tâm rằng tất cả các cổ đông sẽ tiếp tục nhận được báo cáo hàng năm dưới dạng in.

Những ai thích máy tính nên xem trang chủ của chúng tôi. Trang này chứa một lượng lớn thông tin hiện tại về Berkshire và tất cả các lá thư hàng năm của chúng tôi kể từ năm 1977. Ngoài ra, trang web của chúng tôi bao gồm các liên kết đến trang chủ của nhiều công ty con của Berkshire. Trên các trang web này, bạn có thể tìm hiểu thêm về các sản phẩm của các công ty con của chúng tôi. Và, vâng – thậm chí đặt hàng chúng.

Chúng tôi được yêu cầu nộp thông tin hàng quý của mình cho SEC. Chậm nhất là 45 ngày sau khi kết thúc mỗi quý. Một trong những mục tiêu của chúng tôi khi đăng thông tin liên lạc lên Internet là làm cho thông tin quan trọng này. Đầy đủ chi tiết và dưới dạng không bị phương tiện truyền thông lọc. Đồng thời có sẵn cho tất cả các bên quan tâm tại thời điểm thị trường đóng cửa.

Theo đó, chúng tôi dự định gửi thông tin hàng quý năm 1998 của mình cho SEC. Vào ba ngày thứ Sáu, ngày 15 tháng 5, ngày 14 tháng 8 và ngày 13 tháng 11. Và vào những đêm đó để đăng cùng một thông tin trên Internet. Quy trình này sẽ đặt tất cả các cổ đông của chúng tôi. Cho dù họ là cổ đông trực tiếp hay “cổ đông tên phố”, vào vị thế bình đẳng. Tương tự như vậy, chúng tôi sẽ đăng báo cáo thường niên năm 1998 của mình lên Internet. Vào thứ Bảy, ngày 13 tháng 3 năm 1999 và gửi qua thư vào cùng thời điểm.

Đóng góp do cổ đông chỉ định

Khoảng 97.7% trong tổng số tất cả các cổ phiếu đủ điều kiện. Đã tham gia vào chương trình đóng góp do cổ đông chỉ định năm 1997 của Berkshire. Các khoản đóng góp được thực hiện là 15.4 triệu đô la. Và 3,830 tổ chức từ thiện là người nhận. Mô tả đầy đủ về chương trình xuất hiện trên các trang 52 – 53.

Trong 17 năm của chương trình, Berkshire đã đóng góp 113.1 triệu đô la. Theo chỉ dẫn của các cổ đông của chúng tôi. Phần còn lại của khoản đóng góp của Berkshire được thực hiện bởi các công ty con của chúng tôi. Những công ty này tuân theo các mô hình từ thiện đã tồn tại trước khi họ được mua lại. (Ngoại trừ việc chính các chủ sở hữu trước đây của họ. Đảm nhận trách nhiệm cho các tổ chức từ thiện cá nhân của họ). Tổng cộng, các công ty con của chúng tôi đã đóng góp 8.1 triệu đô la vào năm 1997. Bao gồm các khoản đóng góp bằng hiện vật là 4.4 triệu đô la.

Hàng năm, một số cổ đông bỏ lỡ chương trình đóng góp của chúng tôi. Vì họ không đăng ký cổ phiếu dưới tên của chính họ vào ngày ghi sổ theo quy định. Hoặc vì họ không gửi lại mẫu chỉ định cho chúng tôi trong thời hạn 60 ngày được phép. Charlie và tôi rất tiếc về điều này. Nhưng nếu nhận được phản hồi muộn, chúng tôi phải từ chối. Vì chúng tôi không thể tạo ngoại lệ cho một số cổ đông. Trong khi từ chối tạo ngoại lệ cho những cổ đông khác.

Để tham gia các chương trình trong tương lai. Bạn phải sở hữu cổ phiếu Loại A được đăng ký dưới tên của chủ sở hữu thực tế. Không phải tên được đề cử của một công ty môi giới, ngân hàng hoặc đơn vị lưu ký. Các cổ phiếu không được đăng ký như vậy vào ngày 31 tháng 8 năm 1998. Sẽ không đủ điều kiện tham gia chương trình năm 1998. Khi bạn nhận được mẫu đóng góp từ chúng tôi, hãy trả lại ngay để không bị bỏ qua hoặc lãng quên.

Cuộc họp thường niên – Thư gửi cổ đông của Warren Buffett 1997

Cuối tuần Woodstock tại Berkshire sẽ diễn ra từ ngày 2 đến ngày 4 tháng 5 năm nay. Sự kiện cuối cùng sẽ là cuộc họp thường niên. Bắt đầu lúc 9:30 sáng thứ Hai, ngày 4 tháng 5. Năm ngoái, chúng tôi đã họp tại Aksarben Coliseum. Và cả nhân viên và đám đông đều rất vui mừng với địa điểm này. Chỉ có một cuộc khủng hoảng. Đêm trước cuộc họp, tôi bị mất giọng. Qua đó thực hiện được tưởng tượng điên rồ nhất của Charlie. Anh ấy đã rất suy sụp khi tôi xuất hiện vào sáng hôm sau với giọng nói đã được phục hồi.

Năm ngoái, khoảng 7,500 người đã tham dự cuộc họp. Họ đại diện cho tất cả 50 tiểu bang, cũng như 16 quốc gia. Bao gồm Úc, Brazil, Israel, Ả Rập Xê Út, Singapore và Hy Lạp. Có tính đến một số phòng tràn, chúng tôi tin rằng chúng tôi có thể phục vụ hơn 11,000 người. Và điều đó sẽ giúp chúng tôi có được vị thế tốt trong năm nay. Mặc dù số lượng cổ đông của chúng tôi đã tăng đáng kể. Có bãi đậu xe rộng rãi tại Aksarben; âm thanh tuyệt vời. Và chỗ ngồi thoải mái.

Cửa sẽ mở lúc 7 giờ sáng thứ Hai và lúc 8:30. Chúng tôi sẽ lại giới thiệu buổi ra mắt thế giới của một bộ phim sử thi do Marc Hamburg. Giám đốc tài chính của chúng tôi, sản xuất. Cuộc họp sẽ kéo dài đến 3:30, với một giờ nghỉ trưa ngắn. Khoảng thời gian này sẽ cho phép những người mệt mỏi rời đi mà không bị chú ý. Và dành thời gian cho những người cứng rắn ăn trưa tại các quầy bán đồ ăn nhẹ của Aksarben. Charlie và tôi thích những câu hỏi từ chủ sở hữu, vì vậy hãy nêu bất cứ điều gì bạn nghĩ.

Các sản phẩm của Berkshire sẽ lại được bán tại các hành lang bên ngoài phòng họp. Năm ngoái, không phải là tôi chú ý đến những thứ như thế này. Chúng tôi lại lập kỷ lục bán hàng, bán được 2,500 pound kẹo See, 1,350 đôi giày Dexter. 7,.000 đô la sách World Books và các ấn phẩm liên quan, và 888 bộ dao Quikut. Chúng tôi cũng nhận đơn đặt hàng cho một dòng trang phục mới. Có logo Berkshire của chúng tôi và đã bán được khoảng 1,000 áo polo, áo nỉ và áo phông. Tại cuộc họp năm nay, chúng tôi sẽ công bố bộ sưu tập năm 1998 của mình.

GEICO sẽ lại có mặt tại gian hàng với sự tham gia của các cộng sự ngôi sao từ các văn phòng khu vực. Tìm hiểu xem bạn có thể tiết kiệm tiền. Bằng cách chuyển bảo hiểm ô tô của mình sang GEICO hay không. Khoảng 40% những người đến xem chúng tôi biết rằng có thể tiết kiệm được tiền. Tỷ lệ này không phải là 100% vì các công ty bảo hiểm khác nhau trong các đánh giá về bảo hiểm của họ. Với một số ưu tiên cho những người lái xe sống ở một số khu vực địa lý nhất định. Và làm một số nghề nhất định hơn chúng tôi.

Tuy nhiên, chúng tôi tin. Rằng chúng tôi thường xuyên cung cấp mức giá thấp hơn. Bất kỳ công ty bảo hiểm quốc gia nào khác bán bảo hiểm cho tất cả những người đến. Trong tài liệu thông tin của GEICO đi kèm với báo cáo này. Bạn sẽ thấy rằng tại 38 tiểu bang. Chúng tôi hiện cung cấp mức chiết khấu đặc biệt lên tới 8% cho các cổ đông của mình. Chúng tôi cũng có các đơn đăng ký đang chờ xử lý để mở rộng mức chiết khấu này cho những người lái xe ở các tiểu bang khác.

Một tệp đính kèm trong tài liệu ủy quyền được đính kèm với báo cáo này. Giải thích cách bạn có thể lấy được thẻ mà bạn sẽ cần để vào cuộc họp. Chúng tôi dự kiến sẽ có rất đông người tham dự. Vì vậy hãy đặt chỗ máy bay, khách sạn và ô tô ngay lập tức. American Express (800-799-6634) sẽ vui lòng giúp bạn sắp xếp. Như thường lệ, chúng tôi sẽ có xe buýt tại các khách sạn lớn hơn để đưa bạn đến và rời khỏi cuộc họp. Và cũng đưa bạn đến Nebraska Furniture Mart, Borsheim’s và sân bay sau khi kết thúc. Tuy nhiên, bạn có thể tìm thấy một chiếc xe hơi tiện dụng.

Cửa hàng chính của NFM, tọa lạc trên một khu đất rộng 75 mẫu Anh cách Aksarben khoảng một dặm. Mở cửa từ 10 giờ sáng đến 9 giờ tối vào các ngày trong tuần. Từ 10 giờ sáng đến 6 giờ chiều vào các ngày thứ Bảy. Và từ trưa đến 6 giờ chiều vào các ngày Chủ Nhật. Trong khoảng thời gian từ ngày 1 tháng 5 đến ngày 5 tháng 5. Các cổ đông tặng NFM phiếu giảm giá đi kèm với vé họp của họ. Sẽ được hưởng mức giảm giá vốn chỉ dành cho nhân viên của công ty.

Borsheim’s thường đóng cửa vào Chủ Nhật. Nhưng sẽ mở cửa cho các cổ đông từ 10 giờ sáng đến 6 giờ chiều vào ngày 3 tháng 5. Năm ngoái là ngày dành cho cổ đông tốt thứ hai của chúng tôi, chỉ sau năm 1996. Tôi coi sự trượt dốc này là một điều bất thường và hy vọng. Rằng bạn sẽ chứng minh tôi đúng trong năm nay. Charlie sẽ có mặt để ký tặng.

Tuy nhiên, anh ấy chỉ mỉm cười nếu tờ giấy anh ấy ký là một phiếu bán hàng của Borsheim. Các cổ đông muốn đến thăm vào thứ Bảy (10 giờ sáng đến 5:30 chiều). Hoặc thứ Hai (10 giờ sáng đến 8 giờ tối). Nên chắc chắn xác định mình là chủ sở hữu Berkshire để Susan Jacques. Tổng giám đốc điều hành của Borsheim, có thể chào đón bạn một cách đặc biệt. Tôi xin nói thêm rằng Susan đã có một năm 1997 tuyệt vời. Là một người quản lý, cô ấy là tất cả những gì mà một chủ sở hữu mong đợi.

Vào chiều Chủ Nhật, chúng tôi cũng sẽ có một chương trình đặc biệt. Dành cho những người chơi bài bridge tại trung tâm thương mại bên ngoài Borsheim. Tại đó, Bob Hamman, một huyền thoại của trò chơi này trong hơn ba thập kỷ. Sẽ đối đầu với tất cả những người mới đến. Hãy tham gia và làm Bob choáng ngợp với kỹ năng của bạn.

Nhà hàng bít tết yêu thích của tôi, Gorat’s, mở cửa vào một Chủ Nhật mỗi năm. Dành cho các cổ đông Berkshire vào đêm trước cuộc họp thường niên. Năm ngoái, nhà hàng bắt đầu phục vụ lúc 4 giờ chiều. và kết thúc vào khoảng 1:30 sáng. Một thử thách sức bền là kết quả của việc tiếp nhận 1,100 lượt đặt chỗ so với sức chứa 235 chỗ ngồi.

Nếu bạn đặt chỗ rồi không thể tham dự, hãy nhớ thông báo ngay cho Gorat’s. Vì chúng tôi đã nỗ lực hết sức để giúp đỡ chúng tôi và chúng tôi muốn đáp lại. Bạn có thể đặt chỗ bắt đầu từ ngày 1 tháng 4 (nhưng không phải trước đó). Bằng cách gọi đến số 402-551-3733. Năm ngoái, tôi phải rời Gorat’s sớm một chút vì vấn đề giọng nói của mình. Nhưng năm nay tôi dự định sẽ thong thả thưởng thức từng miếng T-bone hiếm. Và một suất khoai tây chiên giòn gấp đôi.

Sau khi khởi động, Charlie và tôi sẽ đến Dairy Queen trên đường 114, ngay phía nam Dodge. Có 12 Dairy Queen tuyệt vời ở vùng đô thị Omaha. Nhưng địa điểm trên phố 114 là nơi phù hợp nhất để phục vụ lượng khách lớn mà chúng tôi mong đợi. Phía nam của khu đất, có hàng trăm bãi đậu xe ở cả hai bên đường. Ngoài ra, Dairy Queen sẽ mở cửa vào Chủ Nhật đến 11 giờ tối. Để phục vụ các cổ đông của chúng tôi.

Hoạt động tại Phố 114 hiện do hai chị em điều hành. Coni Birge và Deb Novotny, người ông của họ đã xây dựng tòa nhà vào năm 1962. Tại nơi khi đó là rìa ngoài của thành phố. Mẹ của họ, Jan Noble, đã tiếp quản vào năm 1972. Và Coni và Deb tiếp tục là chủ sở hữu-quản lý thế hệ thứ ba. Jan, Coni và Deb sẽ có mặt vào tối Chủ Nhật. Và tôi hy vọng rằng bạn sẽ gặp họ. Hãy thưởng thức một trong những chiếc bánh hamburger của họ. Nếu bạn không thể vào Gorat’s.

Và sau đó, vào khoảng tám giờ, hãy cùng tôi thưởng thức món tráng miệng Dusty Sundae. Món này là một đặc sản cá nhân. Dairy Queen sẽ cung cấp cho bạn một bản sao công thức nấu ăn của tôi. Và sẽ chỉ được cung cấp vào Chủ Nhật dành cho cổ đông.

Đội Omaha Royals và Albuquerque Dukes sẽ chơi bóng chày vào tối Thứ Bảy, ngày 2 tháng 5, tại Sân vận động Rosenblatt. Như thường lệ, Chủ tịch của bạn, vô liêm sỉ khai thác 25% quyền sở hữu của mình đối với đội, sẽ lên đồi. Nhưng năm nay bạn sẽ thấy điều gì đó mới mẻ.

Trong những trận đấu trước, khiến đám đông vô cùng ngạc nhiên. Tôi đã từ chối lời gọi đầu tiên của người bắt bóng. Anh ta liên tục yêu cầu tôi thực hiện đường cong quét. Và tôi cũng thường xuyên phản đối. Thay vào đó, tôi đã giao một quả bóng nhanh thảm hại. Vào ngày đẹp nhất của tôi, quả bóng được tính là tám dặm một giờ (với gió thổi theo).

Có một câu chuyện đằng sau sự không muốn ném bóng cong của tôi. Như một số bạn có thể biết, Candy Cummings đã phát minh ra đường cong vào năm 1867. Và sử dụng nó một cách hiệu quả tại National Association. Nơi ông không bao giờ thắng dưới 28 trận trong một mùa giải.

Tuy nhiên, cú ném đã ngay lập tức bị chỉ trích từ những người có thẩm quyền cao nhất. Cụ thể là Charles Elliott, khi đó là chủ tịch của Đại học Harvard. Người đã tuyên bố, “Tôi nghe nói rằng năm nay chúng tôi tại Harvard đã giành chức vô địch bóng chày. Vì chúng tôi có một cầu thủ ném bóng có đường cong đẹp. Tôi được hướng dẫn thêm rằng mục đích của đường cong là cố tình đánh lừa người đánh bóng. Harvard không phải là nơi dạy cách đánh lừa.” (Tôi không bịa ra điều này.)

Kể từ khi biết được những lời dạy đạo đức của Chủ tịch Elliott về chủ đề này. Tôi đã thận trọng kiềm chế không sử dụng đường cong của mình. Bất kể tác động tàn phá của nó có thể gây ra cho những người đánh bóng vô dụng như thế nào. Tuy nhiên, bây giờ đã đến lúc nghiệp chướng của tôi phải vượt qua giáo điều của Elliott. Và tôi phải ngừng kiềm chế. Hãy đến công viên vào tối thứ Bảy và chiêm ngưỡng đường cong hùng vĩ của quả bóng bẻ cong của tôi.

Tuyên bố ủy quyền của chúng tôi bao gồm thông tin về cách lấy vé vào trận đấu. Chúng tôi cũng sẽ cung cấp một gói thông tin mô tả các điểm nóng tại địa phương, bao gồm, tất nhiên, 12 quán Dairy Queens.

Hãy đến Omaha — cái nôi của chủ nghĩa tư bản — vào tháng 5 và tận hưởng nhé.

Warren E. Buffett

Ngày 27 tháng 2 năm 1998 Chủ tịch Hội đồng

Kết luận

Trên đây là toàn bộ thông tin về bức thư gửi cổ đông của Warren Buffett năm 1997. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của tỷ phú Warren Buffett được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Thư gửi cổ đông của Warren Buffett nhé!

Link gốc thư gửi cổ đông của Warren Buffett năm 1997 bằng Tiếng Anh cho anh em tham khảo:

Tham khảo ngay: https://www.berkshirehathaway.com/letters/1997.html

- Thư gửi cổ đông của Warren Buffett 1977 – Kinh doanh dệt may tồi tệ

- Thư gửi cổ đông của Warren Buffett 1978 – Các Công ty Bảo Hiểm tuyệt vời

- Thư gửi cổ đông của Warren Buffett 1979 – Ngân hàng đạt kết quả vượt trội

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khóa học chứng khoán cho NĐT F0 của Cú

Như đã nhắc ở phía trên, hiện tại Cú có cung cấp 3 khóa học chứng khoán từ cơ bản đến nâng cao. Cụ thể, bao gồm 3 khóa học: phân tích cổ phiếu BĐS, chứng khoán cơ sở, và chứng khoán phái sinh. Khóa học sẽ giúp anh em:

💯 Cung cấp kiến thức căn bản từ A-Z cho nhà đầu tư cả mới và lâu năm.

💯 Thực chiến thị trường, thành thạo các lệnh giao dịch.

💯 Hiểu đúng về cổ phiếu BĐS, mô hình kinh doanh, cách biến dự án thành tiền của DN BĐS.

Vì vậy nếu anh em nào có nhu cầu, có thể đăng ký khóa học hướng dẫn cơ bản từ A-Z về chứng khoán của Cú. Khóa học dành cho cả nhà đầu tư mới và lâu năm. Chỉ cần inbox là Cú sẽ giải đáp các thắc mắc về đầu tư và khóa học cho anh em nhé!

Chúc anh em đầu tư thành công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin:

| Facebook: https://www.facebook.com/CuThongThai.VNInvestor/

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969