Thư gửi cổ đông của Warren Buffett 1996

Tiếp tục với Series Thư gửi cổ đông của Warren Buffett. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1996 của nhà đầu tư huyền thoại Warren Buffett nhé.

Bức thư gửi cổ đông của Warren Buffett năm 1996 có 12 phần chính như sau:

– Phần 1. Mối quan hệ giữa Giá trị nội tại và Giá thị trường

– Phần 2. Các thương vụ mua lại năm 1996

– Phần 3. Hoạt động bảo hiểm – Tổng quan

– Phần 4. Bảo hiểm Super-Cat

– Phần 5. Thuế

– Phần 6. Nguồn thu nhập được báo cáo

– Phần 7. Thu nhập “Xem xét kỹ lưỡng”

– Phần 8. Đầu tư cổ phiếu phổ thông

– Phần 9. USAir

– Phần 10. Tài chính

– Phần 11. Thông tin khác

– Phần 12. Cuộc họp thường niên

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1996 Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé!

Mở đầu tâm thư gửi cổ đông của Warren Buffett 1996

“BERKSHIRE HATHAWAY INC.

Lợi nhuận ròng của chúng tôi trong năm 1996 là 6.2 tỷ đô la, hay 36.1%. Tuy nhiên, giá trị sổ sách trên mỗi cổ phiếu tăng ít hơn. 31.8%, vì số lượng cổ phiếu Berkshire tăng: Chúng tôi đã phát hành cổ phiếu để mua lại FlightSafety International. Và cũng bán cổ phiếu Loại B mới.* Trong 32 năm qua (tức là kể từ khi ban quản lý hiện tại tiếp quản). Giá trị sổ sách trên mỗi cổ phiếu đã tăng từ 19 đô la lên 19,011 đô la. Hay với tỷ lệ gộp hàng năm là 23.8%.

* Mỗi cổ phiếu Loại B có lợi ích kinh tế bằng 1/30 lợi ích mà cổ phiếu Loại A nắm giữ. Đây là tên gọi mới cho cổ phiếu duy nhất mà Berkshire đã lưu hành trước tháng 5 năm 1996. Trong toàn bộ báo cáo này, chúng tôi nêu tất cả các số liệu trên mỗi cổ phiếu theo thuật ngữ “Tương đương Loại A”. Là tổng số cổ phiếu Loại A đang lưu hành và 1/30 cổ phiếu Loại B đang lưu hành.

Vì lý do kỹ thuật, chúng tôi đã trình bày lại báo cáo tài chính năm 1995 của mình. Một vấn đề đòi hỏi tôi phải trình bày một trong những lời giải thích không mấy thú vị của mình về bí ẩn kế toán. Tôi sẽ nói ngắn gọn.

Việc trình bày lại là cần thiết. Vì GEICO đã trở thành công ty con do Berkshire sở hữu hoàn toàn vào ngày 2 tháng 1 năm 1996. Trong khi trước đó công ty này được phân loại là khoản đầu tư. Theo quan điểm kinh tế, tính đến hiệu quả thuế lớn và các lợi ích khác mà chúng tôi đạt được. Giá trị của 51% GEICO mà chúng tôi sở hữu vào cuối năm 1995 đã tăng đáng kể. Khi chúng tôi mua lại 49% còn lại của công ty hai ngày sau đó.

Tuy nhiên, các quy tắc kế toán áp dụng cho loại “mua lại từng bước” này. Yêu cầu chúng tôi phải ghi giảm giá trị của 51% của mình. Tại thời điểm chúng tôi chuyển sang 100%. Khoản ghi giảm đó, tất nhiên cũng làm giảm giá trị sổ sách lên tới 478.4 triệu đô la. Kết quả là, hiện chúng tôi nắm giữ 51% GEICO ban đầu. Ở mức giá thấp hơn giá trị thị trường tại thời điểm chúng tôi mua 49% còn lại của công ty. Và thấp hơn giá trị mà chúng tôi nắm giữ 49% đó.

Tuy nhiên, có một sự bù trừ cho việc giảm giá trị sổ sách mà tôi vừa mô tả. Hai lần trong năm 1996, chúng tôi đã phát hành cổ phiếu Berkshire với mức giá cao hơn giá trị sổ sách. Lần đầu tiên là vào tháng 5 khi chúng tôi bán cổ phiếu B để lấy tiền mặt. Và một lần nữa vào tháng 12 khi chúng tôi sử dụng cả cổ phiếu A và B làm khoản thanh toán một phần cho FlightSafety. Tổng cộng, ba khoản mục không hoạt động ảnh hưởng đến giá trị sổ sách. Đã đóng góp ít hơn một điểm phần trăm vào mức tăng 31.8%. Trên mỗi cổ phiếu của chúng tôi vào năm ngoái.

Tôi tập trung vào mức tăng giá trị sổ sách trên mỗi cổ phiếu này. Vì nó cho thấy sơ bộ tiến trình kinh tế của chúng tôi trong năm. Nhưng, như Charlie Munger, Phó chủ tịch Berkshire và tôi đã nhiều lần nói với bạn. Điều quan trọng ở Berkshire là giá trị nội tại, không phải giá trị sổ sách. Lần cuối cùng bạn nhận được thông điệp đó từ chúng tôi là trong Sổ tay hướng dẫn sử dụng. Được gửi cho bạn vào tháng 6 sau khi chúng tôi phát hành cổ phiếu Loại B. Trong sổ tay đó, chúng tôi không chỉ định nghĩa một số thuật ngữ chính. Chẳng hạn như giá trị nội tại. Mà còn nêu rõ các nguyên tắc kinh tế của mình.

Trong nhiều năm, chúng tôi đã liệt kê những nguyên tắc này ở phần đầu báo cáo thường niên. Nhưng trong báo cáo này, ở trang 58 đến 67. Chúng tôi tái bản toàn bộ Sổ tay hướng dẫn sử dụng. Trong thư này, đôi khi chúng tôi sẽ tham khảo sổ tay hướng dẫn. Để tránh lặp lại một số định nghĩa và giải thích nhất định. Ví dụ, nếu bạn muốn ôn lại về “giá trị nội tại”, hãy xem trang 64 và 65.

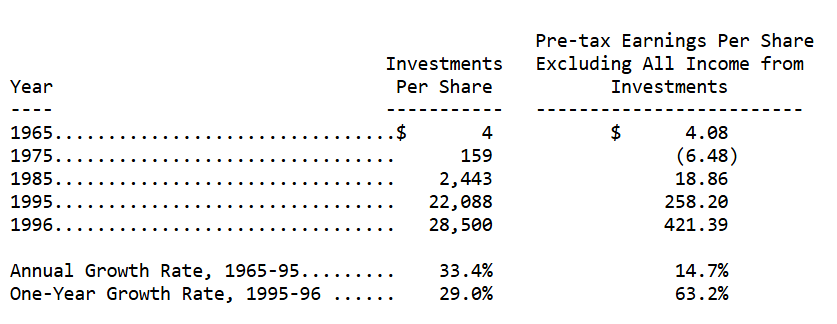

Năm ngoái, lần đầu tiên chúng tôi cung cấp cho bạn một bảng mà Charlie và tôi tin. Rằng sẽ giúp bất kỳ ai đang cố gắng ước tính giá trị nội tại của Berkshire. Trong phiên bản cập nhật của bảng đó, sau đây, chúng tôi theo dõi hai chỉ số giá trị chính. Cột đầu tiên liệt kê quyền sở hữu trên mỗi cổ phiếu của chúng tôi đối với các khoản đầu tư. (Bao gồm tiền mặt và các khoản tương đương). Và cột thứ hai hiển thị thu nhập trên mỗi cổ phiếu từ các hoạt động kinh doanh của Berkshire trước thuế và điều chỉnh kế toán mua hàng. Nhưng sau khi trừ tất cả lãi suất và chi phí quản lý doanh nghiệp.

Cột thu nhập hoạt động không bao gồm tất cả các khoản cổ tức, lãi suất. Và thu nhập từ vốn mà chúng tôi nhận được từ các khoản đầu tư được trình bày trong cột đầu tiên. Trên thực tế, hai cột hiển thị những gì Berkshire sẽ báo cáo nếu được chia thành hai phần.

Như bảng cho biết, khoản đầu tư trên mỗi cổ phiếu của chúng tôi đã tăng 29.0% vào năm 1996. Và thu nhập không phải từ đầu tư của chúng tôi đã tăng 63.2%. Mục tiêu của chúng tôi là duy trì các con số ở cả hai cột với tốc độ hợp lý. (Hoặc tốt hơn nữa là không hợp lý).

Tuy nhiên, kỳ vọng của chúng tôi bị hạn chế bởi hai thực tế. Đầu tiên, tốc độ tăng trưởng trong quá khứ của chúng tôi không thể sánh kịp. Hoặc thậm chí là gần bằng: Vốn chủ sở hữu của Berkshire hiện rất lớn. Trên thực tế, ít hơn mười doanh nghiệp ở Mỹ có vốn lớn hơn. Và sự dư thừa quỹ có xu hướng làm giảm lợi nhuận.

Thứ hai, bất kể tốc độ tiến triển của chúng tôi như thế nào. Thì nó cũng sẽ không hề suôn sẻ. Các động thái theo năm trong cột đầu tiên của bảng trên sẽ bị ảnh hưởng rất nhiều. Bởi những biến động trên thị trường chứng khoán. Các số liệu trong cột thứ hai sẽ bị ảnh hưởng. Bởi những biến động lớn về lợi nhuận của doanh nghiệp tái bảo hiểm thảm họa của chúng tôi.

Trong bảng, các khoản quyên góp được thực hiện theo chương trình đóng góp do cổ đông chỉ định của chúng tôi được tính vào cột thứ hai. Mặc dù chúng tôi coi chúng là lợi ích của cổ đông chứ không phải là chi phí. Tất cả các chi phí khác của công ty cũng được tính vào cột thứ hai. Những chi phí này có thể thấp hơn so với bất kỳ công ty lớn nào khác của Mỹ.

Chi phí trụ sở sau thuế của chúng tôi chỉ chiếm chưa đến hai điểm cơ bản (1/50 của 1%) so với giá trị tài sản ròng. Mặc dù vậy, Charlie vẫn nghĩ rằng tỷ lệ chi phí này cao một cách thái quá. Đổ lỗi cho việc tôi sử dụng máy bay phản lực của công ty Berkshire, The Indefensible. Nhưng gần đây Charlie đã trải qua một “sự phản biện”. Với việc chúng tôi mua FlightSafety. Hoạt động chính của công ty là đào tạo phi công cho công ty. Giờ đây anh ấy chỉ cần nhắc đến máy bay phản lực là đã thấy phấn khích.

Nghiêm túc mà nói, chi phí rất quan trọng. Ví dụ, các quỹ tương hỗ cổ phiếu phải chịu chi phí của công ty. Phần lớn là các khoản thanh toán cho các nhà quản lý quỹ. Trung bình khoảng 100 điểm cơ bản. Một khoản thuế có khả năng cắt giảm lợi nhuận. Mà các nhà đầu tư của họ kiếm được 10% hoặc hơn theo thời gian. Charlie và tôi không hứa hẹn gì về kết quả của Berkshire. Tuy nhiên, chúng tôi hứa với bạn. Rằng hầu như tất cả các khoản lợi nhuận mà Berkshire kiếm được sẽ thuộc về các cổ đông. Chúng tôi ở đây để kiếm tiền cùng bạn, không phải từ bạn.

Mối quan hệ giữa Giá trị nội tại và Giá thị trường – Thư gửi cổ đông của Warren Buffett 1996

Trong bức thư năm ngoái, với mức giá cổ phiếu Berkshire là 36,000 đô la, tôi đã nói với bạn. (1) Mức tăng giá trị thị trường của Berkshire trong những năm gần đây đã vượt xa mức tăng giá trị nội tại. Mặc dù mức tăng sau này rất đáng hài lòng. (2) Hiệu suất vượt trội như vậy không thể tiếp tục vô thời hạn. (3) Charlie và tôi lúc đó không coi Berkshire bị định giá thấp.

Kể từ khi tôi đưa ra những cảnh báo đó, giá trị nội tại của Berkshire đã tăng rất đáng kể. Được hỗ trợ rất nhiều bởi hiệu suất kinh doanh đáng kinh ngạc tại GEICO mà tôi sẽ cho bạn biết thêm sau. Trong khi giá thị trường của cổ phiếu của chúng tôi không thay đổi nhiều. Tất nhiên, điều này có nghĩa là vào năm 1996. Cổ phiếu của Berkshire đã hoạt động kém hiệu quả hơn so với doanh nghiệp. Do đó, mối quan hệ giá/giá trị ngày nay vừa khác nhiều so với một năm trước. Vừa phù hợp hơn, theo Charlie và tôi.

Theo thời gian, tổng lợi nhuận mà các cổ đông Berkshire kiếm được. Nhất thiết phải bằng với lợi nhuận kinh doanh của công ty. Khi cổ phiếu tạm thời hoạt động tốt hơn hoặc kém hơn so với hoạt động kinh doanh. Một số lượng cổ đông hạn chế – hoặc là người bán hoặc người mua. Nhận được lợi ích quá lớn so với những người mà họ giao dịch. Nhìn chung, những người tinh vi có lợi thế hơn những người vô tội trong trò chơi này.

Mặc dù mục tiêu chính của chúng tôi là tối đa hóa số tiền mà các cổ đông của chúng tôi. Nói chung, thu được từ quyền sở hữu Berkshire. Chúng tôi cũng muốn giảm thiểu lợi ích dành cho một số cổ đông so với những người khác. Đây là những mục tiêu mà chúng tôi sẽ đạt được. Nếu chúng tôi quản lý một quan hệ đối tác gia đình và chúng tôi tin. Rằng chúng có ý nghĩa như nhau đối với người quản lý của một công ty đại chúng.

Trong một quan hệ đối tác, tính công bằng đòi hỏi các lợi ích của quan hệ đối tác phải được định giá công bằng. Khi các đối tác tham gia hoặc rời khỏi. Trong một công ty đại chúng, tính công bằng chiếm ưu thế. Khi giá thị trường và giá trị nội tại đồng bộ. Rõ ràng, chúng không phải lúc nào cũng đáp ứng được lý tưởng đó. Nhưng một người quản lý thông qua các chính sách và giao tiếp của mình. Có thể làm được nhiều điều để thúc đẩy công bằng.

Tất nhiên, một cổ đông nắm giữ cổ phiếu càng lâu thì kết quả kinh doanh của Berkshire. Sẽ càng có tác động lớn đến kinh nghiệm tài chính của cổ đông đó. Và mức chênh lệch giá trị nội tại hay mức chênh lệch giá trị. Khi mua và bán cổ phiếu của cổ đông đó sẽ càng ít quan trọng. Đó là một lý do khiến chúng tôi hy vọng. Sẽ thu hút được những chủ sở hữu có tầm nhìn dài hạn. Nhìn chung, tôi nghĩ rằng chúng tôi đã thành công trong mục tiêu đó. Berkshire có lẽ xếp hạng nhất trong số các tập đoàn lớn của Mỹ về tỷ lệ cổ phiếu. Do những chủ sở hữu có tầm nhìn dài hạn nắm giữ.

Các thương vụ mua lại năm 1996 – Thư gửi cổ đông của Warren Buffett 1996

Chúng tôi đã thực hiện hai vụ mua lại vào năm 1996. Cả hai đều sở hữu chính xác những phẩm chất mà chúng tôi tìm kiếm. Nền tảng kinh tế kinh doanh tuyệt vời và một nhà quản lý xuất sắc.

Vụ mua lại đầu tiên là Kansas Bankers Surety (KBS). Một công ty bảo hiểm có tên mô tả chuyên môn của công ty. Công ty này kinh doanh tại 22 tiểu bang và có thành tích bảo lãnh phát hành phi thường. Đạt được thông qua những nỗ lực của Don Towle, một nhà quản lý phi thường. Don đã xây dựng mối quan hệ trực tiếp với hàng trăm chủ ngân hàng. Và biết mọi chi tiết về hoạt động của mình. Ông ấy coi mình đang điều hành một công ty “của mình”. Một thái độ mà chúng tôi trân trọng tại Berkshire. Vì quy mô tương đối nhỏ, chúng tôi đã đặt KBS với Wesco. Công ty con do chúng tôi sở hữu 80%. Công ty này muốn mở rộng hoạt động bảo hiểm của mình.

Bạn có thể quan tâm đến chiến lược mua lại được xây dựng cẩn thận và tinh vi. Đã cho phép Berkshire giành được thỏa thuận này. Đầu năm 1996, tôi được mời đến dự tiệc sinh nhật lần thứ 40 của vợ cháu trai tôi, Jane Rogers. Tôi không thích các sự kiện xã hội. Nên ngay lập tức, theo cách lịch sự và chuẩn mực của mình. Tôi bắt đầu bịa ra lý do để bỏ lỡ sự kiện. Sau đó, những người lập kế hoạch cho bữa tiệc đã phản ứng một cách tuyệt vời. Bằng cách mời tôi ngồi cạnh một người đàn ông mà tôi luôn thích. Bố của Jane, Roy Dinsdale – vì vậy tôi đã đến.

Bữa tiệc diễn ra vào ngày 26 tháng 1. Mặc dù nhạc rất to. Tại sao các ban nhạc phải chơi như thể họ sẽ được trả tiền theo decibel? – Tôi vừa nghe thấy Roy nói rằng anh ấy đến từ một cuộc họp của ban giám đốc tại Kansas Bankers Surety. Một công ty mà tôi luôn ngưỡng mộ. Tôi hét lại rằng anh ấy nên cho tôi biết nếu nó có sẵn để mua.

Vào ngày 12 tháng 2, tôi nhận được lá thư sau từ Roy. “Kính gửi Warren: Đính kèm là thông tin tài chính hàng năm về Kansas Bankers Surety. Đây là công ty mà chúng ta đã nói đến tại bữa tiệc của Janie. Nếu tôi có thể giúp gì thêm, vui lòng cho tôi biết.” Vào ngày 13 tháng 2, tôi đã nói với Roy rằng chúng tôi sẽ trả 75 triệu đô la cho công ty. Và chẳng mấy chốc chúng tôi đã có một thỏa thuận. Bây giờ tôi đang lên kế hoạch để được mời đến bữa tiệc tiếp theo của Jane.

Một vụ mua lại khác của chúng tôi vào năm 1996. FlightSafety International, công ty hàng đầu thế giới về đào tạo phi công. Lớn hơn nhiều, khoảng 1.5 tỷ đô la. Nhưng cũng có nguồn gốc tình cờ không kém. Những người hùng của câu chuyện này đầu tiên là Richard Sercer, một cố vấn hàng không tại Tucson. Và thứ hai là vợ ông, Alma Murphy, một bác sĩ nhãn khoa tốt nghiệp Trường Y Harvard. Người đã thuyết phục chồng mình mua cổ phiếu Berkshire vào năm 1990. Kể từ đó, cả hai đã tham dự tất cả các Cuộc họp thường niên của chúng tôi. Nhưng tôi không có cơ hội gặp họ trực tiếp.

May mắn thay, Richard cũng là một cổ đông lâu năm của FlightSafety. Và năm ngoái ông đã nghĩ rằng hai công ty này sẽ rất phù hợp. Ông biết tiêu chí mua lại của chúng tôi và ông nghĩ rằng Al Ueltschi. Tổng giám đốc điều hành 79 tuổi của FlightSafety. Có thể muốn thực hiện một thỏa thuận vừa mang lại cho ông một ngôi nhà cho công ty của mình. Vừa đảm bảo thanh toán mà ông sẽ cảm thấy thoải mái. Khi sở hữu trong suốt cuộc đời. Vì vậy, vào tháng 7, Richard đã viết thư cho Bob Denham, Tổng giám đốc điều hành của Salomon Inc. Gợi ý rằng ông nên xem xét khả năng sáp nhập.

“Bob tiếp quản từ đó, và vào ngày 18 tháng 9, Al và tôi đã gặp nhau ở New York. Tôi đã quen thuộc với hoạt động kinh doanh của FlightSafety từ lâu. Và trong vòng 60 giây, tôi biết rằng Al chính là kiểu quản lý mà chúng tôi thích. Một tháng sau, chúng tôi đã có một hợp đồng. Vì Charlie và tôi muốn giảm thiểu việc phát hành cổ phiếu Berkshire. Nên giao dịch mà chúng tôi xây dựng đã trao cho các cổ đông của FlightSafety quyền lựa chọn tiền mặt hoặc cổ phiếu. Nhưng có các điều khoản khuyến khích những người không quan tâm đến thuế nhận tiền mặt. Cú hích này đã dẫn đến việc khoảng 51% cổ phiếu của FlightSafety được đổi thành tiền mặt. 41% cho Berkshire A và 8% cho Berkshire B.

Al đã có một mối tình trọn đời với ngành hàng không và thực sự đã lái Charles Lindbergh. Sau một sự nghiệp lừng lẫy vào những năm 1930. Ông bắt đầu làm việc cho Juan Trippe, giám đốc huyền thoại của Pan Am. Năm 1951, khi vẫn còn làm việc tại Pan Am, Al đã thành lập FlightSafety. Sau đó xây dựng công ty thành một nhà sản xuất máy bay mô phỏng. Và là đơn vị đào tạo phi công trên toàn thế giới. (Động cơ đơn, trực thăng, máy bay phản lực và hàng hải).

Công ty hoạt động tại 41 địa điểm, được trang bị 175 máy bay mô phỏng từ những máy bay rất nhỏ. Như Cessna 210, đến Boeing 747. Máy bay mô phỏng không hề rẻ. Chúng có thể tốn tới 19 triệu đô la. Vì vậy, không giống như nhiều hoạt động khác của chúng tôi. Doanh nghiệp này đòi hỏi nhiều vốn. Khoảng một nửa doanh thu của công ty có được từ việc đào tạo phi công cho công ty. Phần lớn còn lại đến từ các hãng hàng không và quân đội.

Al có thể đã 79 tuổi, nhưng trông và hành động như khoảng 55 tuổi. Ông ấy sẽ điều hành hoạt động giống như trước đây. Chúng tôi không bao giờ đùa giỡn với thành công. Tôi đã nói với ông ấy rằng mặc dù chúng tôi không tin vào việc chia tách cổ phiếu Berkshire. Nhưng chúng tôi sẽ chia đôi tuổi của ông ấy theo tỷ lệ 2:1 khi ông ấy 100 tuổi.

Một người quan sát có thể kết luận từ các hoạt động tuyển dụng của chúng tôi. Rằng Charlie và tôi đã bị chấn thương từ khi còn nhỏ. Do bản tin của EEOC về phân biệt đối xử với tuổi tác.

Tuy nhiên, lời giải thích thực sự là vì lợi ích cá nhân. Thật khó để dạy một chú chó mới những trò cũ. Nhiều nhà quản lý Berkshire đã ngoài 70 tuổi ngày nay vẫn đánh bóng về nhà. Với tốc độ tương tự như cách đây rất lâu. Đã mang lại cho họ danh tiếng là những tay đánh bóng trẻ tuổi đầy cảm xúc. Do đó, để có được một công việc với chúng tôi. Chỉ cần sử dụng chiến thuật của người đàn ông 76 tuổi đã thuyết phục một người đẹp lộng lẫy 25 tuổi kết hôn với anh ta. “Làm sao anh có thể khiến cô ấy chấp nhận?”. Những người cùng thời ghen tị của anh ta hỏi. Câu trả lời: “Tôi đã nói với cô ấy rằng tôi đã 86 tuổi.”

* * * * * * * * * * * *

Và bây giờ chúng ta tạm dừng để quảng cáo thường lệ. Nếu bạn sở hữu một doanh nghiệp lớn có đặc điểm kinh tế tốt. Và muốn liên kết với một nhóm doanh nghiệp đặc biệt có đặc điểm tương tự. Berkshire có thể là ngôi nhà bạn đang tìm kiếm. Các yêu cầu của chúng tôi được nêu ở trang 21. Nếu công ty của bạn đáp ứng được các yêu cầu đó. Và nếu tôi không thể tham dự tiệc sinh nhật tiếp theo mà bạn tham dự. Hãy gọi cho tôi.

Hoạt động bảo hiểm – Tổng quan – Thư gửi cổ đông của Warren Buffett 1996

Hoạt động kinh doanh bảo hiểm của chúng tôi rất tuyệt vời vào năm 1996. Trong cả bảo hiểm chính, nơi GEICO là đơn vị chính của chúng tôi. Và trong hoạt động kinh doanh tái bảo hiểm “super cat ” của chúng tôi, kết quả đều rất nổi bật.

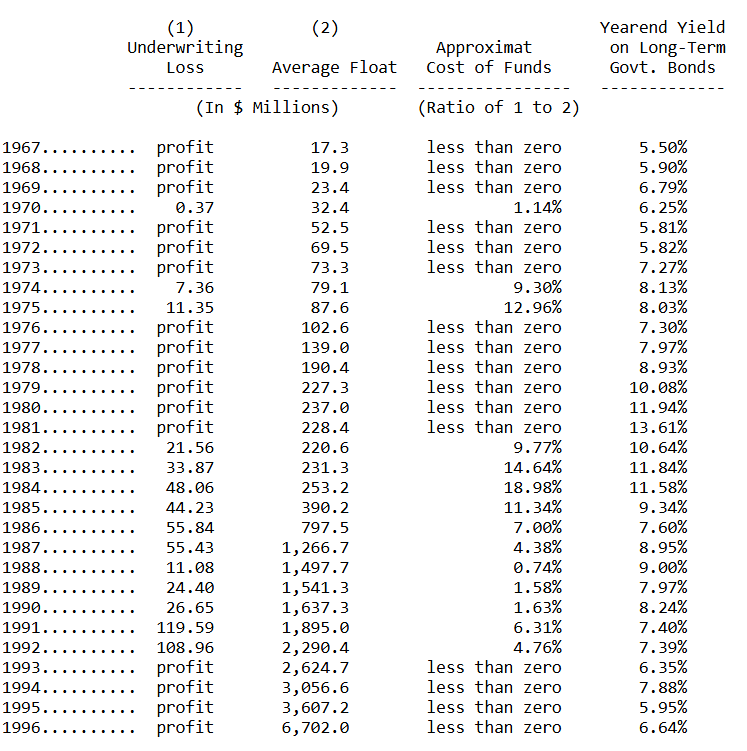

Như chúng tôi đã giải thích trong các báo cáo trước đây. Điều quan trọng trong hoạt động kinh doanh bảo hiểm của chúng tôi là. Trước tiên, số tiền “thả nổi” mà chúng tôi tạo ra. Và thứ hai, chi phí của chúng tôi. Đây là những vấn đề quan trọng mà bạn cần hiểu. Vì thả nổi là thành phần chính trong giá trị nội tại của Berkshire không được phản ánh trong giá trị sổ sách.

Trước hết, lưu động là số tiền chúng tôi nắm giữ nhưng không sở hữu. Trong hoạt động bảo hiểm, lưu động phát sinh. Vì phí bảo hiểm được nhận trước khi thanh toán các khoản lỗ. Thứ hai, phí bảo hiểm mà công ty bảo hiểm thu vào. Thường không trang trải được các khoản lỗ và chi phí mà cuối cùng công ty phải trả. Điều đó khiến công ty phải chịu “lỗ bảo hiểm”, tức là chi phí thả nổi. Một doanh nghiệp bảo hiểm có giá trị. Nếu chi phí thả nổi theo thời gian thấp hơn chi phí mà công ty phải chịu để có được nguồn vốn. Nhưng doanh nghiệp sẽ là gánh nặng nếu chi phí lưu thả nổi hơn giá thị trường.

Như các con số trong bảng sau đây cho thấy. Doanh nghiệp bảo hiểm của Berkshire đã đạt được thành công lớn. Đối với bảng này, chúng tôi đã tính toán được khoản lưu động của mình. Khoản mà chúng tôi tạo ra với số lượng lớn so với khối lượng phí bảo hiểm của mình. Bằng cách cộng các khoản dự phòng tổn thất, dự phòng điều chỉnh tổn thất. Các quỹ được giữ theo hợp đồng tái bảo hiểm đã nhận. Và dự phòng phí bảo hiểm chưa thu được. Sau đó trừ đi số dư của đại lý, chi phí mua lại trả trước, thuế trả trước và phí hoãn lại áp dụng cho hợp đồng tái bảo hiểm đã nhận.

Chi phí thả nổi của chúng tôi được xác định bởi khoản lỗ hoặc lợi nhuận bảo hiểm của chúng tôi. Trong những năm chúng tôi có lợi nhuận bảo hiểm. Chẳng hạn như bốn năm gần đây, chi phí thả nổi của chúng tôi là âm. Trên thực tế, chúng tôi đã được trả tiền để giữ tiền.

Kể từ năm 1967, khi chúng tôi tham gia vào ngành bảo hiểm. Lượng tiền mặt của chúng tôi đã tăng trưởng với tốc độ kép hàng năm là 22.3%. Trong nhiều năm, chi phí vốn của chúng tôi gần như bằng không. Việc tiếp cận nguồn tiền “miễn phí” này đã thúc đẩy hiệu suất của Berkshire theo một cách đáng kể. Hơn nữa, việc chúng tôi mua lại GEICO làm tăng đáng kể. Khả năng chúng tôi có thể tiếp tục nhận được các khoản tiền “miễn phí” với số lượng ngày càng tăng.

Bảo hiểm Super-Cat – Thư gửi cổ đông của Warren Buffett 1996

Cũng như trong ba năm qua, chúng tôi một lần nữa nhấn mạnh. Rằng những kết quả tốt mà chúng tôi đang báo cáo cho Berkshire. Một phần xuất phát từ việc hoạt động kinh doanh super-cat của chúng tôi có một năm may mắn. Trong hoạt động này, chúng tôi bán các chính sách. Mà các công ty bảo hiểm và tái bảo hiểm mua để bảo vệ mình khỏi tác động của các thảm họa lớn.

Vì các thảm họa thực sự lớn là những sự kiện hiếm khi xảy ra. Nên hoạt động kinh doanh super-cat của chúng tôi. Có thể được kỳ vọng sẽ mang lại lợi nhuận lớn trong hầu hết các năm. Và đôi khi ghi nhận một khoản lỗ lớn. Nói cách khác, sức hấp dẫn của hoạt động kinh doanh super cat của chúng tôi sẽ mất rất nhiều năm để đánh giá. Tuy nhiên, điều bạn phải hiểu là một năm thực sự tồi tệ trong ngành kinh doanh super cat không phải là một khả năng. Mà là một điều chắc chắn. Câu hỏi duy nhất là khi nào nó sẽ đến.

Tôi nhấn mạnh điểm đáng buồn này. Vì tôi không muốn bạn hoảng sợ và bán cổ phiếu Berkshire của mình. Khi nghe tin một thảm họa lớn nào đó đã khiến chúng tôi mất một khoản tiền đáng kể. Nếu bạn có xu hướng phản ứng theo cách đó. Bạn không nên sở hữu cổ phiếu Berkshire ngay bây giờ. Cũng như bạn nên tránh hoàn toàn việc sở hữu cổ phiếu nếu thị trường sụp đổ. Khiến bạn hoảng sợ và bán.

Bán các doanh nghiệp tốt khi có tin tức “đáng sợ” thường là một quyết định tồi. (Robert Woodruff, thiên tài kinh doanh đã xây dựng Coca-Cola trong nhiều thập kỷ. Và sở hữu một vị thế lớn trong công ty. Đã từng được hỏi khi nào có thể là thời điểm tốt để bán cổ phiếu Coke. Woodruff trả lời đơn giản: “Tôi không biết. Tôi chưa bao giờ bán bất kỳ cổ phiếu nào.”)

Trong hoạt động super cat mèo của chúng tôi, khách hàng của chúng tôi là các công ty bảo hiểm phải chịu sự biến động lớn về thu nhập và muốn giảm thiểu nó. Sản phẩm chúng tôi bán – với mức giá mà chúng tôi hy vọng là phù hợp – là sự sẵn lòng chuyển sự biến động đó sang sổ sách của chúng tôi. Sự dao động trong thu nhập của Berkshire không làm chúng tôi bận tâm chút nào: Charlie và tôi thà kiếm được 15% theo thời gian còn hơn là 12% đều đặn.

(Rốt cuộc, thu nhập của chúng tôi dao động dữ dội theo ngày và theo tuần – tại sao chúng tôi lại yêu cầu sự đều đặn đó đi kèm với mỗi quỹ đạo mà trái đất tạo ra quanh mặt trời?) Tuy nhiên, chúng tôi cảm thấy thoải mái nhất với suy nghĩ đó khi chúng tôi có các cổ đông/đối tác cũng có thể chấp nhận sự biến động và đó là lý do tại sao chúng tôi thường xuyên nhắc lại các cảnh báo của mình.

Chúng tôi đã tiếp nhận một số rủi ro super cat mèo lớn trong năm 1996. Vào giữa năm, chúng tôi đã ký một hợp đồng với Allstate bao gồm các cơn bão ở Florida. Và mặc dù không có hồ sơ xác định nào cho phép chúng tôi chứng minh quan điểm này. Chúng tôi tin rằng đó là rủi ro thảm họa đơn lẻ lớn nhất. Mà một công ty từng gánh chịu cho tài khoản của chính mình. Tuy nhiên, vào cuối năm, chúng tôi đã viết một chính sách cho Cơ quan Động đất California có hiệu lực vào ngày 1 tháng 4 năm 1997. Và điều đó khiến chúng tôi phải chịu khoản lỗ gấp đôi so với hợp đồng với Florida.

Một lần nữa, chúng tôi vẫn chịu mọi rủi ro cho tài khoản của mình. Mặc dù các phạm vi bảo hiểm này rất lớn. Nhưng khoản lỗ “tệ nhất” sau thuế của Berkshire từ một thảm họa lớn thực sự. Có lẽ không quá 600 triệu đô la. Ít hơn 3% giá trị sổ sách và 1.5% giá trị thị trường của chúng tôi. Để có cái nhìn tổng quan về mức độ rủi ro này hãy xem bảng ở trang 2. Và lưu ý mức độ biến động lớn hơn nhiều mà thị trường chứng khoán mang lại cho chúng tôi.

Trong lĩnh vực kinh doanh super cat thảm họa. Chúng tôi có ba lợi thế cạnh tranh chính. Đầu tiên, các bên mua tái bảo hiểm từ chúng tôi biết. Rằng chúng tôi có thể và sẽ trả tiền trong những trường hợp bất lợi nhất. Nếu một thảm họa thực sự thảm khốc xảy ra. Không thể không có khả năng xảy ra một cuộc khủng hoảng tài chính ngay sau đó.

Nếu điều đó xảy ra, rất có thể có những công ty tái bảo hiểm được kính trọng. Sẽ gặp khó khăn trong việc thanh toán. Ngay tại thời điểm khách hàng của họ phải đối mặt với những nhu cầu đặc biệt. Thật vậy, một lý do khiến chúng tôi không bao giờ “từ bỏ” một phần rủi ro mà chúng tôi bảo hiểm. Là vì chúng tôi có sự e ngại về khả năng thu tiền từ người khác khi thảm họa xảy ra. Khi Berkshire hứa hẹn, người được bảo hiểm biết chắc rằng họ có thể thu tiền nhanh chóng.

Lợi thế thứ hai của chúng tôi – có phần liên quan – là tinh tế nhưng quan trọng. Sau một thảm họa lớn, các công ty bảo hiểm có thể thấy khó khăn trong việc tái bảo hiểm. Mặc dù nhu cầu bảo hiểm của họ khi đó sẽ đặc biệt lớn. Vào thời điểm đó, Berkshire chắc chắn sẽ có năng lực rất lớn. Nhưng tất nhiên những khách hàng lâu năm của chúng tôi sẽ là những người đầu tiên được gọi đến.

Thực tế kinh doanh đó đã khiến các công ty bảo hiểm và tái bảo hiểm lớn trên toàn thế giới. Nhận ra mong muốn được hợp tác kinh doanh với chúng tôi. Thật vậy, hiện tại chúng tôi đang nhận được các khoản phí “chờ” đáng kể từ các công ty tái bảo hiểm. Chỉ đơn giản là đang cố gắng xác định khả năng được chúng tôi bảo hiểm. Nếu thị trường thắt chặt.

Lợi thế cạnh tranh cuối cùng của chúng tôi là chúng tôi có thể cung cấp các phạm vi bảo hiểm bằng đô la. Với quy mô không thể sánh kịp hoặc tiếp cận ở bất kỳ nơi nào khác trong ngành. Các công ty bảo hiểm đang tìm kiếm phạm vi bảo hiểm lớn. Biết rằng chỉ cần gọi đến Berkshire là sẽ có một đề nghị chắc chắn và ngay lập tức.

Một vài sự thật về việc chúng tôi tiếp xúc với động đất ở California. Rủi ro lớn nhất của chúng tôi. Có vẻ hợp lý. Trận động đất Northridge năm 1994 đã khiến các công ty bảo hiểm phải chịu tổn thất của chủ nhà. Vượt xa những gì các mô hình máy tính đã cho họ biết. Tuy nhiên, cường độ của trận động đất đó vẫn nhẹ so với khả năng “tệ nhất” đối với California. Có thể hiểu được là các công ty bảo hiểm đã trở nên – ừm. Bàng hoàng và bắt đầu cân nhắc. Việc rút lui khỏi việc đưa phạm vi bảo hiểm động đất vào các chính sách bảo hiểm nhà ở của họ.

Trong một phản hồi chu đáo, Chuck Quackenbush, ủy viên bảo hiểm của California. Đã thiết kế một chính sách bảo hiểm động đất dân cư mới. Do một công ty bảo hiểm do nhà nước tài trợ, Cơ quan Động đất California, viết. Cơ quan này, đi vào hoạt động vào ngày 1 tháng 12 năm 1996. Cần nhiều lớp tái bảo hiểm và đó là lúc chúng tôi vào cuộc. Lớp bảo hiểm khoảng 1 tỷ đô la của Berkshire sẽ được yêu cầu. Nếu tổng tổn thất của Cơ quan trong giai đoạn kết thúc vào ngày 31 tháng 3 năm 2001. Vượt quá khoảng 5 tỷ đô la.

(Báo chí ban đầu đưa tin về những con số lớn hơn. Nhưng những con số này chỉ được áp dụng. Nếu tất cả các công ty bảo hiểm của California tham gia vào thỏa thuận. Thay vào đó chỉ có 72% tham gia.)

Vậy thì tỷ lệ thực sự mà chúng ta phải chi trả trong thời hạn của hợp đồng bảo hiểm là bao nhiêu? Chúng ta không biết. Chúng ta cũng không nghĩ rằng các mô hình máy tính sẽ giúp chúng ta. Vì chúng ta tin rằng độ chính xác mà chúng dự đoán là một điều viển vông.

Trên thực tế, các mô hình như vậy có thể khiến những người ra quyết định rơi vào cảm giác an toàn sai lầm. Và do đó làm tăng khả năng họ mắc phải sai lầm thực sự lớn. Chúng ta đã chứng kiến những thảm họa như vậy trong cả bảo hiểm và đầu tư. Hãy chứng kiến ”bảo hiểm danh mục đầu tư”. Tác động tàn phá của nó trong vụ sụp đổ thị trường năm 1987. Khiến một người đùa rằng chính máy tính mới là thứ đáng lẽ phải nhảy ra khỏi cửa sổ.

Ngay cả khi không thể đánh giá rủi ro một cách hoàn hảo. Các công ty bảo hiểm vẫn có thể bảo lãnh một cách hợp lý. Rốt cuộc, bạn không cần biết tuổi chính xác của một người đàn ông để biết. Rằng anh ta đã đủ tuổi bỏ phiếu hay biết cân nặng chính xác của anh ta. Để nhận ra nhu cầu ăn kiêng của anh ta. Trong bảo hiểm, điều quan trọng là phải nhớ. Rằng hầu như mọi điều bất ngờ đều khó chịu. Và với suy nghĩ đó, chúng ta cố gắng định giá các khoản tiếp xúc với siêu thảm họa của mình. Để khoảng 90% tổng phí bảo hiểm cuối cùng sẽ được thanh toán bằng các khoản lỗ và chi phí.

Theo thời gian, chúng ta sẽ khám phá ra mức giá thông minh của mình. Nhưng điều đó sẽ không diễn ra nhanh chóng. Hoạt động kinh doanh super cat cũng giống như hoạt động kinh doanh đầu tư ở chỗ thường mất nhiều thời gian. Để tìm ra liệu bạn có biết mình đang làm gì không.

Tuy nhiên, điều tôi có thể khẳng định chắc chắn là chúng ta có người giỏi nhất thế giới. Để điều hành hoạt động kinh doanh super cat của mình. Ajit Jain, người có giá trị đối với Berkshire vô cùng to lớn. Trong lĩnh vực tái bảo hiểm, có rất nhiều đề xuất thảm họa. Tôi biết điều đó vì cá nhân tôi đã áp dụng quá nhiều trong số những đề xuất này vào những năm 1970. Và cũng vì GEICO có danh mục đầu tư lớn gồm các hợp đồng ngu ngốc được ký vào đầu những năm 1980. Mặc dù ban quản lý khi đó của công ty có năng lực. Tôi có thể đảm bảo với bạn rằng Ajit sẽ không mắc phải những sai lầm như thế này.

Tôi đã đề cập rằng một thảm họa lớn có thể gây ra thảm họa trên thị trường tài chính. Một khả năng không chắc chắn nhưng không phải là quá xa vời. Nếu thảm họa là một trận động đất ở California có cường độ đủ lớn. Để khai thác phạm vi bảo hiểm của chúng tôi. Thì chúng tôi gần như chắc chắn sẽ bị thiệt hại theo những cách khác. Ví dụ, See’s, Wells Fargo và Freddie Mac có thể bị ảnh hưởng nặng nề. Tuy nhiên, nhìn chung, chúng ta có thể xử lý được sự kết hợp các khoản phải trả này.

Về mặt này, cũng như những mặt khác, chúng tôi cố gắng “đảo ngược kỹ thuật” tương lai của mình tại Berkshire. Ghi nhớ câu nói của Charlie. “Tất cả những gì tôi muốn biết là mình sẽ chết ở đâu để tôi không bao giờ đến đó”.

(Đảo ngược thực sự hiệu quả. Hãy thử hát ngược những bài hát miền Tây đồng quê. Và bạn sẽ nhanh chóng lấy lại được nhà, xe và vợ của mình.) Nếu chúng tôi không thể chịu đựng được hậu quả có thể xảy ra. Dù có thể rất xa vời, chúng tôi sẽ tránh gieo mầm cho nó. Đó là lý do tại sao chúng tôi không vay số tiền lớn. Và tại sao chúng tôi đảm bảo rằng các khoản lỗ kinh doanh siêu lớn của chúng tôi. Dù có vẻ lớn đến mức tối đa, sẽ không làm giảm đáng kể giá trị nội tại của Berkshire.

Bảo hiểm – GEICO và các hoạt động chính khác – Thư gửi cổ đông của QQ

Khi chúng tôi chuyển sang sở hữu hoàn toàn GEICO vào đầu năm ngoái. Kỳ vọng của chúng tôi rất cao – và tất cả đều được vượt qua. Điều đó đúng theo cả góc độ kinh doanh và cá nhân. Giám đốc điều hành của GEICO, Tony Nicely, là một nhà quản lý kinh doanh tuyệt vời. Và là người rất vui khi được làm việc cùng. Trong hầu hết mọi điều kiện, GEICO sẽ là một tài sản có giá trị đặc biệt. Với Tony ở vị trí lãnh đạo, công ty đang đạt đến mức hiệu suất. Mà chỉ vài năm trước đây tổ chức này còn nghĩ là không thể.

Không có gì bí truyền về thành công của GEICO. Sức mạnh cạnh tranh của công ty xuất phát trực tiếp từ vị thế là một nhà điều hành chi phí thấp. Chi phí thấp cho phép giá thấp và giá thấp thu hút và giữ chân những người được bảo hiểm tốt. Đoạn cuối cùng của vòng tròn đức hạnh được vẽ ra. Khi những người được bảo hiểm giới thiệu chúng tôi với bạn bè của họ. GEICO nhận được hơn một triệu lượt giới thiệu hàng năm. Và những lượt giới thiệu này tạo ra hơn một nửa doanh nghiệp mới của chúng tôi. Một lợi thế giúp chúng tôi tiết kiệm rất nhiều chi phí mua lại. Và điều đó làm cho chi phí của chúng tôi vẫn thấp hơn.

Công thức này đã phát huy tác dụng tuyệt vời đối với GEICO vào năm 1996. Số lượng hợp đồng bảo hiểm ô tô tự nguyện của công ty tăng 10%. Trong 20 năm trước đó, mức tăng trưởng tốt nhất từ trước đến nay của công ty trong một năm là 8%, tỷ lệ chỉ đạt được một lần. Tốt hơn nữa, mức tăng trưởng trong các hợp đồng bảo hiểm tự nguyện đã tăng tốc trong năm. Dẫn đầu là mức tăng lớn trong thị trường không chuẩn. Vốn là một lĩnh vực chưa phát triển tại GEICO.

Tôi tập trung vào các hợp đồng bảo hiểm tự nguyện ở đây. Vì hoạt động kinh doanh không tự nguyện. Mà chúng tôi nhận được từ các nhóm rủi ro được chỉ định và các hoạt động tương tự là không có lãi. Tăng trưởng trong lĩnh vực đó là điều không mong muốn nhất.

Sự tăng trưởng của GEICO sẽ chẳng có ý nghĩa gì. Nếu công ty không tạo ra lợi nhuận bảo hiểm hợp lý. Ở đây, tin tức cũng rất tốt: Năm ngoái, chúng tôi đã đạt được mục tiêu bảo hiểm của mình và hơn thế nữa. Tuy nhiên, mục tiêu của chúng tôi không phải là mở rộng biên lợi nhuận. Mà là mở rộng lợi thế về giá mà chúng tôi cung cấp cho khách hàng. Với chiến lược đó, chúng tôi tin rằng mức tăng trưởng của năm 1997. Sẽ dễ dàng vượt qua mức tăng trưởng của năm ngoái.

Chúng tôi kỳ vọng các đối thủ cạnh tranh mới sẽ tham gia vào thị trường phản hồi trực tiếp. Và một số đối thủ cạnh tranh hiện tại của chúng tôi có khả năng sẽ mở rộng về mặt địa lý. Tuy nhiên, quy mô kinh tế mà chúng tôi tận hưởng. Sẽ cho phép chúng tôi duy trì. Hoặc thậm chí mở rộng hào bảo vệ xung quanh lâu đài kinh tế của mình.

Chúng tôi đạt được hiệu quả tốt nhất về chi phí ở các khu vực địa lý. Mà chúng tôi có mức thâm nhập thị trường cao. Khi số lượng chính sách của chúng tôi tăng lên. Đồng thời mang lại lợi nhuận về mức thâm nhập. Chúng tôi kỳ vọng sẽ giảm đáng kể chi phí. Lợi thế về chi phí bền vững của GEICO là điều đã thu hút tôi vào công ty này vào năm 1951. Khi toàn bộ doanh nghiệp được định giá 7 triệu đô la. Đó cũng là lý do tại sao tôi cảm thấy Berkshire nên trả 2.3 tỷ đô la vào năm ngoái. Cho 49% công ty mà chúng tôi chưa sở hữu.

Để tối đa hóa kết quả của một doanh nghiệp tuyệt vời đòi hỏi phải có sự quản lý và tập trung. May mắn cho chúng tôi, chúng tôi có Tony là một nhà quản lý tuyệt vời. Người không bao giờ dao động trong trọng tâm kinh doanh. Cũng muốn toàn bộ tổ chức GEICO tập trung như ông ấy. Chúng tôi cần một kế hoạch trả lương được tập trung rõ ràng. Và ngay sau khi mua lại, chúng tôi đã đưa ra một kế hoạch.

Ngày nay, tiền thưởng mà hàng chục giám đốc điều hành cấp cao nhận được, bắt đầu từ Tony, chỉ dựa trên hai biến số chính: (1) tăng trưởng trong các chính sách bảo hiểm ô tô tự nguyện và (2) lợi nhuận bảo hiểm cho doanh nghiệp ô tô “”có thâm niên”” (tức là các chính sách đã có trong sổ sách hơn một năm). Ngoài ra, chúng tôi sử dụng cùng một thước đo để tính toán đóng góp hàng năm cho kế hoạch chia sẻ lợi nhuận của công ty. Mọi người tại GEICO đều biết điều gì là quan trọng.

Kế hoạch GEICO minh họa cho các nguyên tắc về tiền thưởng khuyến khích của Berkshire. Các mục tiêu phải (1) được điều chỉnh theo nền kinh tế của doanh nghiệp hoạt động cụ thể. (2) Có tính chất đơn giản để có thể dễ dàng đo lường mức độ thực hiện của chúng. Và (3) liên quan trực tiếp đến các hoạt động hàng ngày của những người tham gia kế hoạch.

Hệ quả là, chúng tôi tránh xa các thỏa thuận “vé số”. Chẳng hạn như quyền chọn đối với cổ phiếu Berkshire, có giá trị cuối cùng. Có thể dao động từ không đến rất lớn. Hoàn toàn nằm ngoài tầm kiểm soát của người có hành vi mà chúng tôi muốn tác động. Theo quan điểm của chúng tôi, một hệ thống tạo ra khoản thanh toán quixotic. Không chỉ gây lãng phí cho chủ sở hữu. Mà còn có thể thực sự ngăn cản hành vi tập trung mà chúng tôi coi trọng ở các nhà quản lý.

Mỗi quý, tất cả 9,000 cộng sự của GEICO đều có thể thấy kết quả. Quyết định mức đóng góp vào kế hoạch chia sẻ lợi nhuận của chúng tôi. Năm 1996, họ đã tận hưởng trải nghiệm này. Vì kế hoạch thực sự đã đi chệch khỏi biểu đồ đã được xây dựng vào đầu năm.

Ngay cả tôi cũng biết câu trả lời cho vấn đề đó: Mở rộng biểu đồ. Cuối cùng, kết quả kêu gọi mức đóng góp kỷ lục là 16.9% (40 triệu đô la). So với mức trung bình năm năm là dưới 10%. Đối với các kế hoạch tương đương trước đây có hiệu lực. Hơn nữa, tại Berkshire, chúng tôi không bao giờ chào đón công việc tốt bằng cách nâng cao tiêu chuẩn. Nếu hiệu suất của GEICO tiếp tục cải thiện. Chúng tôi sẽ vui vẻ tiếp tục tạo ra các biểu đồ lớn hơn.

Lou Simpson tiếp tục quản lý tiền của GEICO theo cách xuất sắc. Năm ngoái, cổ phiếu trong danh mục đầu tư của ông đã vượt qua S&P 500 6.2 điểm phần trăm. Trong phần hoạt động của Lou tại GEICO, chúng tôi lại gắn tiền lương với hiệu suất. Nhưng với hiệu suất đầu tư trong khoảng thời gian bốn năm. Không phải với kết quả bảo lãnh hay với hiệu suất của GEICO nói chung.

Chúng tôi cho rằng thật ngu ngốc khi một công ty bảo hiểm trả tiền thưởng. Gắn liền với kết quả chung của công ty khi công việc tuyệt vời ở một bên của doanh nghiệp. Bảo lãnh hoặc đầu tư có thể bị vô hiệu hóa hoàn toàn bởi công việc tồi tệ ở bên kia. Nếu bạn đánh bóng .350 tại Berkshire. Bạn có thể chắc chắn rằng bạn sẽ được trả lương tương xứng. Ngay cả khi phần còn lại của đội đánh bóng .200. Tuy nhiên, ở Lou và Tony, chúng tôi may mắn có những người được vinh danh ở cả hai vị trí chủ chốt.

* * * * * * * * * * * *

Mặc dù tất nhiên là nhỏ hơn GEICO. Các hoạt động bảo hiểm chính khác của chúng tôi cũng mang lại kết quả đáng kinh ngạc vào năm ngoái. Hoạt động kinh doanh truyền thống của National Indemnity có tỷ lệ kết hợp là 74.2. Và như thường lệ, đã phát triển một lượng lớn tiền thả nổi so với khối lượng phí bảo hiểm. Trong ba năm qua, phân khúc kinh doanh này của chúng tôi, do Don Wurster điều hành. Đã có tỷ lệ kết hợp trung bình là 83.0. Hoạt động kinh doanh tại tiểu bang quê hương của chúng tôi, do Rod Eldred quản lý. Đã ghi nhận tỷ lệ kết hợp là 87.1. Mặc dù đã hấp thụ các chi phí mở rộng sang các tiểu bang mới. Tỷ lệ kết hợp ba năm của Rod là 83.2 đáng kinh ngạc.

Hoạt động kinh doanh bồi thường lao động của Berkshire. Do Brad Kinstler điều hành tại California. Hiện đã chuyển đến sáu tiểu bang khác và bất chấp chi phí mở rộng đó. Một lần nữa đạt được lợi nhuận bảo hiểm tuyệt vời. Cuối cùng, John Kizer, tại Central States Indemnity. Đã lập kỷ lục mới về khối lượng phí bảo hiểm. Trong khi tạo ra thu nhập tốt từ hoạt động bảo hiểm. Nhìn chung, các hoạt động bảo hiểm nhỏ hơn của chúng tôi. (Hiện bao gồm Kansas Bankers Surety). Có thành tích bảo hiểm hầu như không có đối thủ trong ngành. Don, Rod, Brad và John đều đã tạo ra giá trị đáng kể cho Berkshire. Và chúng tôi tin rằng sẽ còn nhiều điều hơn thế nữa.

Thuế – Thư gửi cổ đông của Warren Buffett 1996

Năm 1961, Tổng thống Kennedy đã nói rằng chúng ta không nên hỏi đất nước có thể làm gì cho chúng ta mà hãy hỏi chúng ta có thể làm gì cho đất nước. Năm ngoái, chúng tôi quyết định thử gợi ý của ông – và ai nói rằng hỏi thì không bao giờ có hại? Chúng tôi được yêu cầu gửi 860 triệu đô la tiền thuế thu nhập đến Kho bạc Hoa Kỳ.

Sau đây là một góc nhìn nhỏ về con số đó. Nếu chỉ có 2,000 người nộp thuế khác nộp một số tiền tương đương. Thì chính phủ sẽ có ngân sách cân bằng vào năm 1996 mà không cần một xu thuế. Thu nhập hoặc An sinh xã hội hay bất kỳ thứ gì khác. Từ bất kỳ người Mỹ nào khác. Các cổ đông của Berkshire thực sự có thể nói rằng, “Tôi đã đóng góp tại văn phòng”.

Charlie và tôi tin rằng các khoản thuế lớn mà Berkshire phải trả là hoàn toàn phù hợp. Đóng góp của chúng ta cho phúc lợi xã hội nhiều nhất chỉ tương ứng với đóng góp của họ cho chúng ta. Berkshire thịnh vượng ở Mỹ hơn bất kỳ nơi nào khác.

Nguồn thu nhập được báo cáo – Thư gửi cổ đông của Warren Buffett 1996

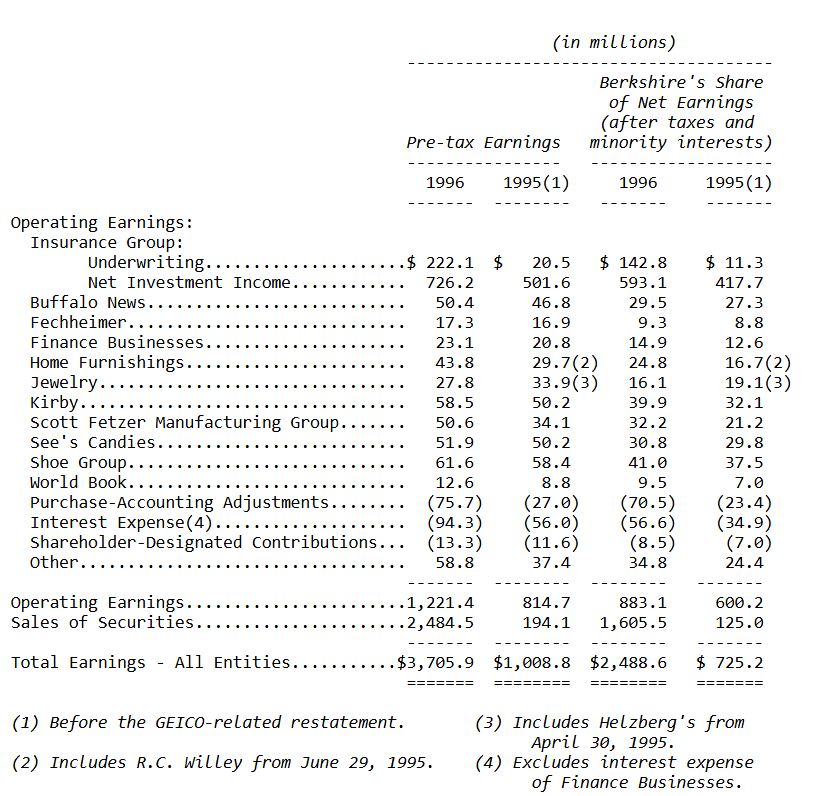

Bảng sau đây cho thấy các nguồn thu nhập được báo cáo chính của Berkshire. Trong bài trình bày này, các điều chỉnh kế toán mua hàng không được chỉ định cho các doanh nghiệp cụ thể mà chúng áp dụng. Mà thay vào đó được tổng hợp và hiển thị riêng biệt.

Quy trình này cho phép bạn xem thu nhập của các doanh nghiệp của chúng tôi. Như cách chúng được báo cáo nếu chúng tôi không mua chúng. Vì những lý do được thảo luận ở trang 65 và 66. Hình thức trình bày này có vẻ hữu ích hơn đối với các nhà đầu tư và nhà quản lý. So với hình thức sử dụng các nguyên tắc kế toán được chấp nhận chung (GAAP). Yêu cầu phải khấu trừ phí mua hàng theo từng doanh nghiệp. Tất nhiên, tổng thu nhập mà chúng tôi trình bày trong bảng giống hệt. Với tổng GAAP trong các báo cáo tài chính đã được kiểm toán của chúng tôi.

Trong phần này năm ngoái, tôi đã thảo luận về ba doanh nghiệp báo cáo thu nhập giảm. Buffalo News, Shoe Group và World Book. Tôi vui mừng khi nói rằng tất cả đều ghi nhận mức tăng trong năm 1996.

Tuy nhiên, World Book đã không dễ dàng. Mặc dù hoạt động này có vị thế mới là đơn vị bán bách khoa toàn thư trực tiếp duy nhất tại quốc gia này. (Encyclopedia Britannica đã rời khỏi lĩnh vực này vào năm ngoái). Nhưng doanh số bán hàng của công ty đã giảm.

Ngoài ra, World Book đã chi mạnh tay cho một sản phẩm CD-ROM. Mới chỉ bắt đầu có doanh thu vào đầu năm 1997. Khi sản phẩm này được ra mắt cùng với IBM. Trước những yếu tố này, thu nhập sẽ bốc hơi. Nếu World Book không cải tiến phương pháp phân phối và cắt giảm chi phí tại trụ sở chính. Qua đó giảm đáng kể chi phí cố định. Nhìn chung, công ty đã đi một chặng đường dài. Để đảm bảo khả năng tồn tại lâu dài của mình trên cả thị trường in ấn và điện tử.

Thất vọng duy nhất của chúng tôi vào năm ngoái là ở mảng trang sức. Borsheim vẫn ổn, nhưng Helzberg đã phải chịu sự sụt giảm đáng kể về thu nhập. Mức chi phí của công ty đã được điều chỉnh theo mức tăng đáng kể. Trong doanh số bán hàng tại cùng một cửa hàng. Phù hợp với mức tăng đạt được trong những năm gần đây. Khi doanh số không đổi, biên lợi nhuận giảm. Jeff Comment, Tổng giám đốc điều hành của Helzberg. Đang giải quyết vấn đề chi phí theo cách quyết đoán và thu nhập của công ty sẽ cải thiện vào năm 1997.

Nhìn chung, các doanh nghiệp hoạt động của chúng tôi tiếp tục hoạt động đặc biệt tốt. Vượt xa các chuẩn mực của ngành. Vì điều này, Charlie và tôi xin cảm ơn các nhà quản lý của mình. Nếu bạn thấy bất kỳ ai trong số họ tại Cuộc họp thường niên. Hãy gửi lời cảm ơn của bạn.

Để biết thêm thông tin về các doanh nghiệp khác nhau của chúng tôi. Vui lòng truy cập trang 36-46. Tại đó bạn cũng sẽ tìm thấy thu nhập phân khúc của chúng tôi được báo cáo theo cơ sở GAAP. Ngoài ra, trên trang 51-57, chúng tôi đã sắp xếp lại dữ liệu tài chính của Berkshire. Thành bốn phân khúc theo cơ sở không theo GAAP. Một bản trình bày tương ứng với cách Charlie và tôi nghĩ về công ty. Mục đích của chúng tôi là cung cấp cho bạn thông tin tài chính. Mà chúng tôi muốn bạn cung cấp cho chúng tôi. Nếu vị thế của chúng tôi bị đảo ngược.

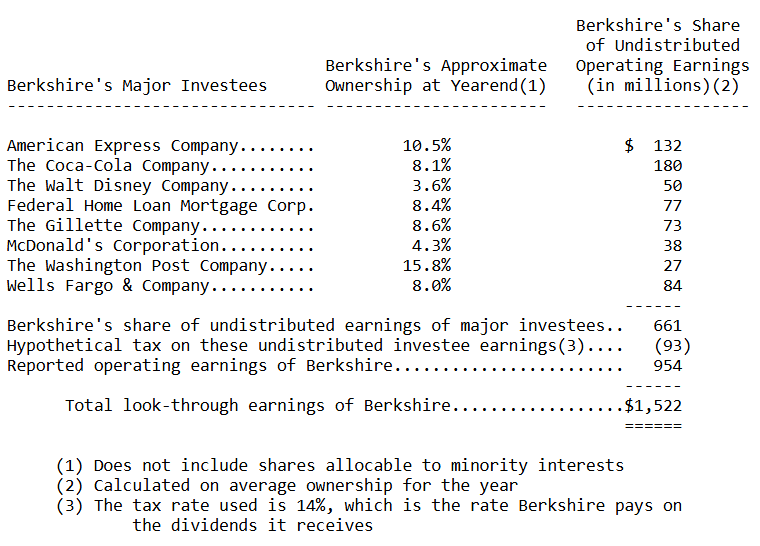

Thu nhập “Xem xét kỹ lưỡng” – Thư gửi cổ đông của Warren Buffett 1996

Thu nhập được báo cáo là thước đo kém về tiến trình kinh tế tại Berkshire. Một phần là do các con số được trình bày trong bảng trình bày trước đó. Chỉ bao gồm cổ tức mà chúng tôi nhận được từ các công ty được đầu tư. Mặc dù các khoản cổ tức này thường chỉ chiếm một phần nhỏ. Trong thu nhập thuộc về quyền sở hữu của chúng tôi.

Không phải là chúng tôi bận tâm đến sự phân chia tiền này. Vì về cơ bản, chúng tôi coi thu nhập chưa phân phối của các công ty được đầu tư có giá trị hơn. Đối với chúng tôi so với phần đã chi trả. Lý do rất đơn giản. Các công ty được đầu tư của chúng tôi thường có cơ hội tái đầu tư thu nhập với tỷ lệ hoàn vốn cao. Vậy tại sao chúng tôi lại muốn chúng được chi trả?

Tuy nhiên, để mô tả điều gì đó gần với thực tế kinh tế tại Berkshire hơn là thu nhập được báo cáo. Chúng tôi sử dụng khái niệm thu nhập “xem xét kỹ lưỡng”. Khi chúng tôi tính toán những điều này, chúng bao gồm. (1) Thu nhập hoạt động được báo cáo trong phần trước. Cộng với (2) phần của chúng tôi trong thu nhập hoạt động giữ lại của các công ty được đầu tư lớn mà theo kế toán GAAP. Không được phản ánh trong lợi nhuận của chúng tôi. Trừ đi (3) khoản khấu trừ cho khoản thuế mà Berkshire sẽ phải trả. Nếu thu nhập giữ lại của các công ty được đầu tư này thay vào đó được phân phối cho chúng tôi.

Khi lập bảng “thu nhập hoạt động” ở đây. Chúng tôi loại trừ các điều chỉnh kế toán mua hàng. Cũng như thu nhập từ vốn và các khoản mục không định kỳ lớn khác.

Bảng sau đây trình bày thu nhập xem xét năm 1996 của chúng tôi. Mặc dù tôi cảnh báo bạn rằng các con số không thể nhiều hơn là gần đúng. Vì chúng dựa trên một số phán đoán. (Cổ tức trả cho chúng tôi bởi các công ty đầu tư này. Đã được đưa vào thu nhập hoạt động được liệt kê ở trang 12. Chủ yếu là trong “Nhóm bảo hiểm: Thu nhập đầu tư ròng.”)

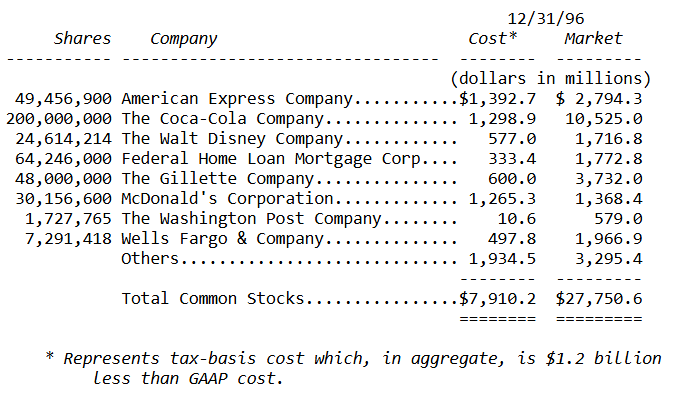

Đầu tư cổ phiếu phổ thông – Thư gửi cổ đông của Warren Buffett 1996

Dưới đây chúng tôi trình bày các khoản đầu tư cổ phiếu phổ thông của mình. Những khoản đầu tư có giá trị thị trường hơn 500 triệu đô la được liệt kê chi tiết.

Danh mục đầu tư của chúng tôi cho thấy ít thay đổi: Chúng tôi tiếp tục kiếm được nhiều tiền hơn khi ngáy ngủ so với khi hoạt động.

Không hoạt động khiến chúng tôi thấy đây là hành vi thông minh. Cả chúng tôi và hầu hết các nhà quản lý doanh nghiệp. Đều không mơ đến việc giao dịch điên cuồng các công ty con có lợi nhuận cao. Chỉ vì một động thái nhỏ trong tỷ lệ chiết khấu của Cục Dự trữ Liên bang đã được dự đoán. Hoặc vì một chuyên gia Phố Wall nào đó đã đảo ngược quan điểm của mình về thị trường.

Vậy thì tại sao chúng ta lại phải hành xử khác với các vị thế thiểu số của mình trong các doanh nghiệp tuyệt vời? Nghệ thuật đầu tư thành công vào các công ty đại chúng không khác gì nghệ thuật thâu tóm thành công các công ty con. Trong mỗi trường hợp, bạn chỉ muốn thâu tóm. Với mức giá hợp lý, một doanh nghiệp có nền kinh tế tuyệt vời và quản lý có năng lực, trung thực. Sau đó, bạn chỉ cần theo dõi xem những phẩm chất này có được duy trì hay không.

Khi thực hiện một cách có năng lực. Một chiến lược đầu tư theo kiểu đó thường sẽ khiến người thực hiện sở hữu một số chứng khoán. Sẽ chiếm một phần rất lớn trong danh mục đầu tư của mình. Nhà đầu tư này sẽ đạt được kết quả tương tự. Nếu anh ta áp dụng chính sách mua cổ phần trong. Chẳng hạn, 20% thu nhập trong tương lai của một số ngôi sao bóng rổ đại học xuất sắc.

Một số ít trong số này sẽ tiếp tục đạt được ngôi sao NBA. Và khoản tiền nhà đầu tư thu được từ họ sẽ sớm thống trị dòng tiền bản quyền của ông. Việc cho rằng nhà đầu tư này nên bán một phần các khoản đầu tư thành công nhất của mình. Chỉ vì chúng đã thống trị danh mục đầu tư của ông. Cũng giống như việc cho rằng Bulls nên giao dịch Michael Jordan. Vì anh ấy đã trở nên quá quan trọng đối với đội.

Khi nghiên cứu các khoản đầu tư mà chúng tôi đã thực hiện vào cả công ty con và cổ phiếu phổ thông, bạn sẽ thấy rằng chúng tôi ưu tiên các doanh nghiệp và ngành công nghiệp không có khả năng trải qua sự thay đổi lớn. Lý do cho điều đó rất đơn giản: Khi thực hiện bất kỳ loại mua nào, chúng tôi đang tìm kiếm các hoạt động mà chúng tôi tin rằng chắc chắn sẽ sở hữu sức mạnh cạnh tranh to lớn trong mười hoặc hai mươi năm tới. Một môi trường ngành thay đổi nhanh chóng có thể mang lại cơ hội giành chiến thắng lớn, nhưng nó ngăn cản sự chắc chắn mà chúng tôi tìm kiếm.

Tôi xin nhấn mạnh rằng, với tư cách là công dân, Charlie và tôi hoan nghênh sự thay đổi. Những ý tưởng mới, sản phẩm mới, quy trình sáng tạo, v.v. Khiến mức sống của đất nước chúng ta tăng lên. Và điều đó rõ ràng là tốt. Tuy nhiên, với tư cách là nhà đầu tư, phản ứng của chúng tôi đối với một ngành công nghiệp đang lên men. Cũng giống như thái độ của chúng tôi đối với việc khám phá không gian. Chúng tôi hoan nghênh nỗ lực nhưng thích bỏ qua chuyến đi.

Rõ ràng là tất cả các doanh nghiệp đều thay đổi ở một mức độ nào đó. Ngày nay, See’s đã khác theo nhiều cách so với năm 1972 khi chúng tôi mua lại. See’s cung cấp nhiều loại kẹo khác nhau, sử dụng máy móc khác nhau. Và bán thông qua các kênh phân phối khác nhau. Nhưng lý do tại sao mọi người ngày nay mua sôcôla đóng hộp. Và tại sao họ mua chúng từ chúng tôi thay vì từ người khác. Hầu như không thay đổi so với những gì họ đã có vào những năm 1920. Khi gia đình See đang xây dựng doanh nghiệp. Hơn nữa, những động lực này không có khả năng thay đổi trong 20 năm tới, hoặc thậm chí là 50 năm.

Chúng tôi tìm kiếm khả năng dự đoán tương tự trong các chứng khoán có thể bán được. Hãy lấy Coca-Cola làm ví dụ: Sự nhiệt tình và trí tưởng tượng mà các sản phẩm Coke được bán ra đã phát triển mạnh mẽ dưới thời Roberto Goizueta. Người đã làm một công việc tuyệt vời trong việc tạo ra giá trị cho các cổ đông của mình. Với sự hỗ trợ của Don Keough và Doug Ivester, Roberto đã suy nghĩ lại và cải thiện mọi khía cạnh của công ty. Nhưng các nguyên tắc cơ bản của doanh nghiệp. Những phẩm chất làm nền tảng cho sự thống trị cạnh tranh và nền kinh tế tuyệt vời của Coke. Vẫn không đổi qua nhiều năm.

Gần đây tôi đã nghiên cứu báo cáo năm 1896 về Coke (và bạn nghĩ rằng bạn đang chậm hiểu!). Vào thời điểm đó, Coke, mặc dù đã là loại nước giải khát hàng đầu. Nhưng chỉ mới xuất hiện được một thập kỷ. Nhưng bản thiết kế của nó cho 100 năm tiếp theo đã được phác họa. Báo cáo doanh số bán hàng là 148.000 đô la trong năm đó, Asa Candler, chủ tịch công ty, cho biết. “Chúng tôi không hề chậm trễ trong nỗ lực đi khắp thế giới để truyền bá. Rằng Coca-Cola là mặt hàng tuyệt vời nhất. Vì sức khỏe và cảm giác thoải mái của tất cả mọi người.”

Mặc dù “sức khỏe” có thể là một sự vươn xa. Nhưng tôi thích thực tế là Coke vẫn dựa trên chủ đề cơ bản của Candler cho đến ngày nay – một thế kỷ sau. Candler tiếp tục nói, giống như Roberto có thể nói bây giờ. “Không có mặt hàng nào có tính chất tương tự lại có thể củng cố vị thế của mình. Trong lòng công chúng một cách vững chắc như vậy.” Nhân tiện, doanh số bán xi rô năm đó là 116,492 gallon. So với khoảng 3.2 tỷ gallon năm 1996.

Tôi không thể cưỡng lại một câu trích dẫn nữa của Candler. “Bắt đầu từ năm nay vào khoảng ngày 1 tháng 3… Chúng tôi đã thuê mười nhân viên bán hàng lưu động. Nhờ đó, với sự trao đổi thư từ có hệ thống từ văn phòng. Chúng tôi đã bao phủ gần như toàn bộ lãnh thổ của Liên minh.” Đó là kiểu lực lượng bán hàng của tôi.

Các công ty như Coca-Cola và Gillette có thể được dán nhãn là “Những điều tất yếu”. Các nhà dự báo có thể hơi khác một chút trong dự đoán của họ. Về chính xác lượng nước giải khát hoặc thiết bị cạo râu. Mà các công ty này sẽ thực hiện trong mười hoặc hai mươi năm. Chúng tôi cũng không nói về tính tất yếu có nghĩa là hạ thấp công việc quan trọng. Mà các công ty này phải tiếp tục thực hiện. Trong các lĩnh vực như sản xuất, phân phối, đóng gói và đổi mới sản phẩm.

Tuy nhiên, cuối cùng, không có nhà quan sát sáng suốt nào. Ngay cả những đối thủ cạnh tranh mạnh mẽ nhất của các công ty này. Giả sử họ đang đánh giá vấn đề một cách trung thực. Đặt câu hỏi rằng Coke và Gillette sẽ thống trị lĩnh vực của họ. Trên toàn thế giới trong suốt thời gian đầu tư. Thật vậy, sự thống trị của họ có thể sẽ mạnh mẽ hơn. Cả hai công ty đều đã mở rộng đáng kể thị phần khổng lồ của mình. Trong mười năm qua và mọi dấu hiệu đều cho thấy họ sẽ lặp lại thành tích đó trong thập kỷ tới.

Rõ ràng là nhiều công ty trong các doanh nghiệp công nghệ cao hoặc các ngành công nghiệp đang ở giai đoạn thô sơ và có tiềm năng phát triển sẽ tăng trưởng nhanh hơn nhiều về mặt phần trăm so với The Inevitables (bất khả kháng). Nhưng tôi thà chắc chắn về một kết quả tốt hơn là hy vọng về một kết quả tuyệt vời.

Tất nhiên, Charlie và tôi chỉ có thể xác định một vài Inevitables. Ngay cả sau cả cuộc đời tìm kiếm chúng. Chỉ riêng khả năng lãnh đạo không mang lại sự chắc chắn. Hãy chứng kiến những cú sốc cách đây vài năm tại General Motors, IBM và Sears. Tất cả đều đã tận hưởng những giai đoạn dài dường như bất khả chiến bại. Mặc dù một số ngành hoặc lĩnh vực kinh doanh thể hiện những đặc điểm. Mang lại cho các nhà lãnh đạo những lợi thế gần như không thể vượt qua. Và có xu hướng thiết lập Sự sống còn của những người béo nhất gần như là một quy luật tự nhiên. Nhưng hầu hết thì không.

Do đó, đối với mỗi Inevitables, có hàng chục kẻ mạo danh. Những công ty hiện đang ở vị trí cao. Nhưng dễ bị tấn công bởi các cuộc tấn công của đối thủ cạnh tranh. Xem xét những gì cần có để trở thành một Inevitables. Charlie và tôi nhận ra rằng chúng tôi sẽ không bao giờ có thể đưa ra một Nifty Fifty hoặc thậm chí là một Twinkling Twenty. Do đó, đối với các Inevitables trong danh mục đầu tư của mình. Chúng tôi thêm một vài “Rất có khả năng”.

Tất nhiên, bạn có thể trả quá nhiều tiền ngay cả cho những doanh nghiệp tốt nhất. Rủi ro trả quá nhiều tiền xuất hiện định kỳ và theo chúng tôi. Hiện có thể khá cao đối với những người mua hầu như tất cả các cổ phiếu. Bao gồm cả The Inevitables. Các nhà đầu tư mua vào trong một thị trường quá nóng cần phải nhận ra. Rằng thường mất một thời gian dài. Để giá trị của ngay cả một công ty nổi bật bắt kịp với mức giá họ đã trả.

Một vấn đề nghiêm trọng hơn nhiều xảy ra khi ban quản lý của một công ty lớn bị lạc hướng. Và bỏ bê hoạt động kinh doanh cơ bản tuyệt vời của mình. Trong khi mua lại các doanh nghiệp khác chỉ ở mức trung bình hoặc tệ hơn. Khi điều đó xảy ra, nỗi đau khổ của các nhà đầu tư thường kéo dài. Thật không may, đó chính xác là những gì đã xảy ra nhiều năm trước tại cả Coke và Gillette. (Bạn có tin rằng vài thập kỷ trước. Họ đã nuôi tôm tại Coke và thăm dò dầu tại Gillette không?)

Mất tập trung là điều khiến Charlie và tôi lo lắng nhất. Khi chúng tôi cân nhắc đầu tư vào các doanh nghiệp nhìn chung có vẻ nổi bật. Quá thường xuyên, chúng tôi thấy giá trị trì trệ khi có sự kiêu ngạo hoặc buồn chán. Chiến sự chú ý của các nhà quản lý bị phân tán. Tuy nhiên, điều đó sẽ không xảy ra nữa tại Coke và Gillette. Không phải với cách quản lý hiện tại và tương lai của họ.

* * * * * * * * * * * *

Tôi xin chia sẻ một vài suy nghĩ về khoản đầu tư của riêng bạn. Hầu hết các nhà đầu tư, cả tổ chức và cá nhân. Sẽ thấy rằng cách tốt nhất để sở hữu cổ phiếu phổ thông. Là thông qua một quỹ chỉ số tính phí tối thiểu. Những người theo con đường này chắc chắn sẽ vượt qua được kết quả ròng. (Sau khi trừ phí và chi phí) mà phần lớn các chuyên gia đầu tư mang lại.

Tuy nhiên, nếu bạn quyết định xây dựng danh mục đầu tư của riêng mình. Có một số điều đáng ghi nhớ. Đầu tư thông minh không phức tạp. Mặc dù điều đó không có nghĩa là dễ dàng. Điều mà một nhà đầu tư cần là khả năng đánh giá đúng các doanh nghiệp đã chọn. Lưu ý từ “đã chọn”. Bạn không cần phải là chuyên gia về mọi công ty, hoặc thậm chí là nhiều công ty. Bạn chỉ cần có khả năng đánh giá các công ty trong phạm vi năng lực của mình. Quy mô của phạm vi đó không quá quan trọng; tuy nhiên, việc biết ranh giới của nó là rất quan trọng.

Để đầu tư thành công, bạn không cần phải hiểu beta, thị trường hiệu quả. Lý thuyết danh mục đầu tư hiện đại, định giá quyền chọn hoặc thị trường mới nổi. Trên thực tế, bạn có thể sẽ tốt hơn. Nếu không biết gì về những điều này. Tất nhiên, đó không phải là quan điểm phổ biến tại hầu hết các trường kinh doanh. Nơi chương trình giảng dạy tài chính có xu hướng bị chi phối bởi các môn học như vậy. Tuy nhiên, theo quan điểm của chúng tôi. Sinh viên đầu tư chỉ cần hai khóa học được giảng dạy tốt. Cách định giá doanh nghiệp và Cách suy nghĩ về giá thị trường.

Mục tiêu của bạn với tư cách là một nhà đầu tư chỉ đơn giản là mua một phần cổ phần trong một doanh nghiệp dễ hiểu với mức giá hợp lý, có thu nhập gần như chắc chắn sẽ cao hơn đáng kể trong năm, mười và hai mươi năm tới. Theo thời gian, bạn sẽ chỉ tìm thấy một vài công ty đáp ứng các tiêu chuẩn này – vì vậy khi bạn thấy một công ty đủ điều kiện, bạn nên mua một lượng cổ phiếu có ý nghĩa. Bạn cũng phải chống lại sự cám dỗ đi chệch khỏi các nguyên tắc của mình:

Nếu bạn không muốn sở hữu một cổ phiếu trong mười năm, đừng nghĩ đến việc sở hữu nó trong mười phút. Hãy lập một danh mục đầu tư gồm các công ty có tổng thu nhập tăng dần theo năm và giá trị thị trường của danh mục đầu tư cũng vậy.

Mặc dù hiếm khi được công nhận, nhưng đây chính là cách tiếp cận đã tạo ra lợi nhuận cho các cổ đông của Berkshire: Thu nhập xem xét của chúng tôi đã tăng trưởng với tốc độ tốt trong những năm qua và giá cổ phiếu của chúng tôi cũng tăng tương ứng. Nếu những khoản thu nhập đó không thành hiện thực, thì giá trị của Berkshire sẽ không tăng nhiều.

Cơ sở thu nhập mở rộng đáng kể mà chúng ta đang tận hưởng hiện nay chắc chắn sẽ khiến lợi nhuận trong tương lai của chúng ta tụt hậu so với quá khứ. Tuy nhiên, chúng tôi sẽ tiếp tục thúc đẩy theo những hướng mà chúng tôi vẫn luôn theo đuổi. Chúng tôi sẽ cố gắng tạo ra thu nhập bằng cách điều hành tốt các doanh nghiệp hiện tại của mình – một công việc dễ dàng hơn nhờ tài năng phi thường của các nhà quản lý điều hành của chúng tôi – và bằng cách mua lại các doanh nghiệp khác, toàn bộ hoặc một phần, những doanh nghiệp không có khả năng bị ảnh hưởng bởi sự thay đổi và sở hữu những lợi thế cạnh tranh quan trọng.

USAir – Thư gửi cổ đông của Warren Buffett 1996

Khi Richard Branson, chủ sở hữu giàu có của Virgin Atlantic Airways. Được hỏi làm thế nào để trở thành triệu phú. Ông đã trả lời nhanh chóng. “Thực sự không có gì cả. Bắt đầu với tư cách là một tỷ phú rồi mua một hãng hàng không.” Không muốn chấp nhận đề xuất của Branson một cách trung thực. Chủ tịch của bạn đã quyết định thử nghiệm vào năm 1989. Bằng cách đầu tư 358 triệu đô la vào cổ phiếu ưu đãi 9.25% của USAir.

Tôi thích và ngưỡng mộ Ed Colodny, khi đó là giám đốc điều hành của công ty, và tôi vẫn vậy. Nhưng phân tích của tôi về hoạt động kinh doanh của USAir vừa hời hợt vừa sai lầm. Tôi đã quá say mê lịch sử hoạt động có lãi lâu dài của công ty. Và sự bảo vệ mà quyền sở hữu một nhân viên an ninh cấp cao dường như mang lại cho tôi. Đến nỗi tôi đã bỏ qua điểm quan trọng. Doanh thu của USAir sẽ ngày càng chịu ảnh hưởng của một thị trường cạnh tranh khốc liệt. Không được quản lý trong khi cơ cấu chi phí của hãng là tàn dư. Từ thời mà quy định bảo vệ lợi nhuận.

Những chi phí này, nếu không được kiểm soát, sẽ báo hiệu thảm họa. Bất kể hồ sơ trong quá khứ của hãng hàng không có thể an tâm đến đâu. (Nếu lịch sử cung cấp tất cả các câu trả lời. Thì Forbes 400 sẽ bao gồm các thủ thư.)

Tuy nhiên, để hợp lý hóa chi phí, USAir cần cải thiện đáng kể các hợp đồng lao động của mình. Và đó là điều mà hầu hết các hãng hàng không thấy cực kỳ khó đạt được. Trừ khi đe dọa đáng tin cậy hoặc thực sự phá sản. USAir cũng không ngoại lệ. Ngay sau khi chúng tôi mua cổ phiếu ưu đãi. Sự mất cân bằng giữa chi phí và doanh thu của công ty bắt đầu tăng đột biến. Trong giai đoạn 1990-1994, USAir đã lỗ tổng cộng 2.4 tỷ đô la. Một hiệu suất đã xóa sổ hoàn toàn vốn chủ sở hữu sổ sách của cổ phiếu phổ thông.

Trong phần lớn thời gian này, công ty đã trả cho chúng tôi cổ tức ưu đãi. Nhưng vào năm 1994, việc thanh toán đã bị đình chỉ. Một thời gian sau, khi tình hình trở nên đặc biệt ảm đạm. Chúng tôi đã ghi giảm khoản đầu tư của mình 75%, xuống còn 89,5 triệu đô la. Sau đó, trong phần lớn năm 1995, tôi đã đề nghị bán cổ phiếu của mình với giá 50% giá trị thực. May mắn thay, tôi đã không thành công.

Trong số nhiều sai lầm của tôi tại USAir, có một điều tôi đã làm đúng. Khi thực hiện khoản đầu tư của mình. Chúng tôi đã ghi vào hợp đồng ưu đãi một điều khoản hơi bất thường quy định. Rằng “cổ tức phạt” cao hơn năm điểm phần trăm so với lãi suất cơ bản. Sẽ được tích lũy trên bất kỳ khoản nợ nào. Điều này có nghĩa là khi khoản cổ tức 9.25% của chúng tôi bị bỏ qua trong hai năm. Số tiền chưa thanh toán sẽ được tính gộp ở mức lãi suất từ 13.25% đến 14%.

Đối mặt với điều khoản phạt này. USAir đã có mọi động lực để trả các khoản nợ tồn đọng nhanh nhất có thể. Và trong nửa cuối năm 1996, khi USAir có lãi, công ty thực sự đã bắt đầu trả nợ. Mang lại cho chúng tôi 47.9 triệu đô la. Chúng tôi nợ Stephen Wolf, giám đốc điều hành của công ty, một lời cảm ơn lớn. Vì đã trích xuất hiệu suất từ hãng hàng không cho phép thanh toán này. Mặc dù vậy, hiệu suất của USAir gần đây đã được hỗ trợ đáng kể. Bởi một động lực thuận lợi của ngành có thể mang tính chu kỳ. Công ty vẫn có những vấn đề cơ bản về chi phí cần phải giải quyết.

Trong mọi trường hợp, giá chứng khoán giao dịch công khai của USAir cho chúng tôi biết., Rằng cổ phiếu ưu đãi của chúng tôi hiện có giá trị theo mệnh giá là 358 triệu đô la, cộng hoặc trừ một chút. Ngoài ra, trong những năm qua, chúng tôi đã thu được tổng cộng 240.5 triệu đô la tiền cổ tức. (Bao gồm 30 triệu đô la nhận được vào năm 1997).

Vào đầu năm 1996, trước khi bất kỳ khoản cổ tức tích lũy nào được thanh toán. Tôi đã cố gắng một lần nữa để bán bớt cổ phần của chúng tôi. Lần này là khoảng 335 triệu đô la. Bạn thật may mắn: Tôi lại thất bại trong nỗ lực giành chiến thắng từ thất bại.

Trong một bối cảnh khác, một người bạn đã từng hỏi tôi. “Nếu bạn giàu như vậy, tại sao bạn lại không thông minh?” Sau khi xem xét hiệu suất đáng tiếc của tôi với USAir. Bạn có thể kết luận rằng anh ấy đã đúng.

Tài chính – Thư gửi cổ đông của Warren Buffett 1996

Chúng tôi đã viết bốn tấm séc cho Salomon Brothers vào năm ngoái. Và trong mỗi trường hợp đều rất vui mừng với công việc mà chúng tôi được trả tiền. Tôi đã mô tả một giao dịch. Giao dịch mua FlightSafety mà Salomon là ngân hàng đầu tư khởi xướng. Trong một giao dịch thứ hai, công ty đã đưa ra một khoản nợ nhỏ cho công ty con tài chính của chúng tôi.

Ngoài ra, chúng tôi đã thực hiện hai đợt chào bán lớn thông qua Salomon. Cả hai đều có những khía cạnh thú vị. Đợt đầu tiên là đợt bán 517,500 cổ phiếu phổ thông loại B của chúng tôi vào tháng 5. Tạo ra số tiền thu được ròng là 565 triệu đô la. Như tôi đã nói với bạn trước đây, chúng tôi đã thực hiện đợt bán này. Để ứng phó với việc đe dọa thành lập các quỹ tín thác đơn vị sẽ tự tiếp thị là các công ty giống Berkshire. Trong quá trình này, họ sẽ sử dụng hồ sơ trong quá khứ. Và chắc chắn là không thể lặp lại của chúng tôi để thu hút các nhà đầu tư nhỏ ngây thơ. Và sẽ tính phí và hoa hồng cao cho những người ngây thơ này.

Tôi nghĩ rằng các quỹ tín thác như vậy có thể dễ dàng bán được nhiều đơn vị trị giá hàng tỷ đô la. Và tôi cũng tin rằng những thành công tiếp thị ban đầu của các quỹ tín thác này. Sẽ dẫn đến việc thành lập các quỹ tín thác khác. (Trong lĩnh vực chứng khoán, bất cứ thứ gì có thể bán được sẽ được bán.) Trong khi đó, các quỹ tín thác sẽ đổ tiền thu được từ các đợt chào bán của mình. Vào nguồn cung cổ phiếu Berkshire cố định và có hạn. Kết quả có thể xảy ra: bong bóng đầu cơ trong cổ phiếu của chúng ta.

Ít nhất là trong một thời gian, mức tăng giá sẽ tự xác thực. Ở chỗ nó sẽ thu hút làn sóng nhà đầu tư ngây thơ và dễ bị ảnh hưởng mới vào các quỹ tín thác. Và kích hoạt thêm nhiều đợt mua cổ phiếu Berkshire hơn nữa.

Một số cổ đông của Berkshire chọn thoát ra có thể thấy kết quả đó là lý tưởng. Vì họ có thể kiếm được lợi nhuận từ việc những người mua tham gia với hy vọng sai lầm. Tuy nhiên, các cổ đông tiếp tục sẽ phải chịu thiệt hại khi thực tế diễn ra. Vì tại thời điểm đó, Berkshire sẽ phải gánh chịu cả hàng trăm nghìn chủ sở hữu gián tiếp không hài lòng. (Tức là người nắm giữ quỹ tín thác). Và danh tiếng bị hoen ố.

Việc chúng tôi phát hành cổ phiếu B không chỉ ngăn chặn việc bán các quỹ tín thác. Mà còn cung cấp một cách đầu tư ít tốn kém cho mọi người vào Berkshire. Nếu họ vẫn muốn sau khi nghe những cảnh báo mà chúng tôi đưa ra.

Để làm giảm sự nhiệt tình mà các nhà môi giới thường có khi thúc đẩy các vấn đề mới. Vì đó là nơi có tiền. Chúng tôi đã sắp xếp để chào bán của mình chỉ chịu mức hoa hồng 1.5%, mức lợi nhuận thấp nhất. Mà chúng tôi từng thấy trong một đợt bảo lãnh phát hành cổ phiếu phổ thông. Ngoài ra, chúng tôi đã mở rộng số lượng chào bán. Do đó đẩy lùi những người mua IPO thông thường tìm kiếm sự tăng giá ngắn hạn phát sinh. Từ sự kết hợp giữa sự cường điệu và tình trạng khan hiếm.

Nhìn chung, chúng tôi đã cố gắng đảm bảo rằng cổ phiếu B. Sẽ chỉ được mua bởi các nhà đầu tư có quan điểm dài hạn. Những nỗ lực đó nhìn chung đã thành công. Khối lượng giao dịch cổ phiếu B ngay sau khi chào bán. Một chỉ số sơ bộ về “lật ngược”. Thấp hơn nhiều so với mức bình thường đối với một đợt phát hành mới. Cuối cùng, chúng tôi đã thêm khoảng 40,000 cổ đông. Hầu hết trong số họ mà chúng tôi tin rằng đều hiểu những gì họ sở hữu và chia sẻ tầm nhìn của chúng tôi.

Salomon không thể thực hiện tốt hơn trong việc xử lý giao dịch bất thường này. Các nhà đầu tư ngân hàng của công ty hiểu rõ chúng tôi đang cố gắng đạt được điều gì. Và điều chỉnh mọi khía cạnh của dịch vụ để đáp ứng các mục tiêu này. Công ty sẽ kiếm được nhiều tiền hơn có lẽ gấp mười lần. Nếu dịch vụ của chúng tôi có cấu tạo chuẩn. Nhưng các nhà đầu tư ngân hàng liên quan không hề cố gắng điều chỉnh các chi tiết cụ thể theo hướng đó. Thay vào đó, họ đưa ra những ý tưởng trái ngược với lợi ích tài chính của Salomon. Nhưng lại khiến mục tiêu của Berkshire chắc chắn hơn nhiều. Terry Fitzgerald là người chỉ huy nỗ lực này và chúng tôi cảm ơn ông. Vì công việc mà ông đã làm.

Với bối cảnh đó, bạn sẽ không ngạc nhiên khi biết. Rằng chúng tôi lại đến gặp Terry khi chúng tôi quyết định vào cuối năm bán một đợt trái phiếu Berkshire. Có thể đổi lấy một phần cổ phiếu Salomon mà chúng tôi nắm giữ. Trong trường hợp này, một lần nữa, Salomon đã làm một công việc tuyệt vời. Bán số tiền gốc 500 triệu đô la trái phiếu kỳ hạn năm năm với giá 447.1 triệu đô la.

Mỗi trái phiếu 1,000 đô la có thể đổi thành 17.65 cổ phiếu và có thể được thu hồi. Sau ba năm với giá trị tích lũy. Tính cả chiết khấu phát hành ban đầu và phiếu giảm giá 1%. Các chứng khoán sẽ mang lại lợi suất 3% đến ngày đáo hạn. Cho những người nắm giữ không đổi chúng lấy cổ phiếu Salomon. Nhưng có vẻ như rất có thể các trái phiếu sẽ được đổi trước ngày đáo hạn. Nếu điều đó xảy ra, chi phí lãi suất của chúng tôi sẽ vào khoảng 1.1% cho giai đoạn trước khi đổi.

Vào một thời điểm nào đó, chúng tôi có thể ngừng gửi báo cáo hàng quý và chỉ cần đăng chúng lên Internet. Động thái này sẽ loại bỏ đáng kể chi phí. Ngoài ra, chúng tôi có một số lượng lớn người nắm giữ “tên phố”. Và thấy rằng việc phân phối báo cáo hàng quý của chúng tôi cho họ rất thất thường. Một số người nắm giữ nhận được báo cáo chậm hơn những người khác vài tuần.

Nhược điểm của việc phân phối chỉ qua Internet là nhiều cổ đông của chúng tôi không có máy tính. Tuy nhiên, hầu hết những người nắm giữ này. Có thể dễ dàng lấy được bản in tại nơi làm việc hoặc thông qua bạn bè. Vui lòng cho tôi biết nếu bạn muốn chúng tôi tiếp tục gửi báo cáo hàng quý. Chúng tôi muốn có ý kiến đóng góp của bạn. Bắt đầu bằng việc bạn có đọc những báo cáo này không. Và ít nhất sẽ không thay đổi gì vào năm 1997. Ngoài ra, chúng tôi chắc chắn sẽ tiếp tục gửi báo cáo thường niên ở dạng hiện tại ngoài việc xuất bản báo cáo trên Internet.

* * * * * * * * * * * *

Khoảng 97,2% trong số tất cả các cổ phiếu đủ điều kiện đã tham gia chương trình đóng góp do cổ đông chỉ định của Berkshire năm 1996. Các khoản đóng góp được thực hiện là 13.3 triệu đô la và 3,910 tổ chức từ thiện là người nhận. Mô tả đầy đủ về chương trình đóng góp do cổ đông chỉ định xuất hiện ở trang 48-49.

Mỗi năm, một số cổ đông bỏ lỡ chương trình. Vì họ không đăng ký cổ phiếu dưới tên của chính họ vào ngày ghi sổ theo quy định. Hoặc vì họ không gửi lại mẫu chỉ định cho chúng tôi trong thời hạn 60 ngày được phép. Điều này khiến Charlie và tôi rất lo lắng. Nhưng nếu nhận được phản hồi muộn. Chúng tôi phải từ chối. Vì chúng tôi không thể tạo ngoại lệ cho một số cổ đông. Trong khi từ chối tạo ngoại lệ cho những cổ đông khác.

Trong những năm gần đây, có thông tin cho rằng Charlie và tôi không hài lòng. Về tất cả các khoản phí ngân hàng đầu tư. Điều đó hoàn toàn sai. Chúng tôi đã trả rất nhiều khoản phí trong 30 năm qua. Bắt đầu từ tấm séc chúng tôi viết cho Charlie Heider khi mua National Indemnity năm 1967. Và chúng tôi rất vui khi thực hiện các khoản thanh toán tương xứng với hiệu suất. Trong trường hợp giao dịch năm 1996 tại Salomon Brothers. Chúng tôi đã nhận được nhiều hơn số tiền mình bỏ ra.

Thông tin khác – Thư gửi cổ đông của Warren Buffett 1996

Mặc dù đó là một quyết định khó khăn, Charlie và tôi đã quyết định bước vào thế kỷ 20. Theo đó, chúng tôi sẽ đưa các báo cáo hàng quý và hàng năm trong tương lai của Berkshire lên Internet. Nơi chúng có thể được truy cập qua http://www.berkshirehathaway.com.

Chúng tôi sẽ luôn “đăng” các báo cáo này vào thứ Bảy để bất kỳ ai quan tâm. Đều có đủ thời gian để tiếp thu thông tin trước khi giao dịch bắt đầu. Lịch xuất bản của chúng tôi trong 12 tháng tới là ngày 17 tháng 5 năm 1997. Ngày 16 tháng 8 năm 1997, ngày 15 tháng 11 năm 1997 và ngày 14 tháng 3 năm 1998. Chúng tôi cũng sẽ đăng bất kỳ thông cáo báo chí nào mà chúng tôi phát hành.

Để tham gia các chương trình trong tương lai. Bạn phải sở hữu cổ phiếu Loại A được đăng ký theo tên của chủ sở hữu thực tế. Không phải tên được đề cử của một công ty môi giới, ngân hàng hoặc đơn vị lưu ký. Các cổ phiếu không được đăng ký như vậy vào ngày 31 tháng 8 năm 1997. Sẽ không đủ điều kiện tham gia chương trình năm 1997. Khi bạn nhận được mẫu đơn. Hãy trả lại ngay để không bị bỏ qua hoặc quên.

Cuộc họp thường niên – Thư gửi cổ đông của Warren Buffett 1996

Phiên bản Woodstock của nhà tư bản của chúng tôi. Cuộc họp thường niên Berkshire sẽ được tổ chức vào thứ Hai, ngày 5 tháng 5. Charlie và tôi rất thích sự kiện này và chúng tôi hy vọng bạn sẽ đến. Chúng tôi sẽ bắt đầu lúc 9:30 sáng, nghỉ giải lao khoảng 15 phút vào buổi trưa. (Sẽ có đồ ăn – nhưng tất nhiên là phải trả giá). Sau đó tiếp tục nói chuyện với những người tham dự trung thành cho đến ít nhất là 3:30.

Năm ngoái, chúng tôi có đại diện từ tất cả 50 tiểu bang. Cũng như Úc, Hy Lạp, Israel, Bồ Đào Nha, Singapore, Thụy Điển, Thụy Sĩ và Vương quốc Anh. Cuộc họp thường niên là thời gian để các chủ sở hữu trả lời các câu hỏi liên quan đến doanh nghiệp của họ. Và do đó Charlie và tôi sẽ ở lại trên sân khấu cho đến khi chúng tôi bắt đầu trở nên gay gắt. (Khi điều đó xảy ra, tôi hy vọng bạn nhận thấy sự thay đổi.)

Năm ngoái, chúng tôi có 5,000 người tham dự và làm căng thẳng sức chứa của Trung tâm hội nghị Holiday. Mặc dù chúng tôi đã trải rộng trên ba phòng. Năm nay, cổ phiếu Loại B mới của chúng tôi đã khiến số lượng cổ đông của chúng tôi tăng gấp đôi. Và do đó, chúng tôi sẽ chuyển cuộc họp đến Aksarben Coliseum. Nơi có sức chứa khoảng 10,000 người và cũng có một bãi đậu xe lớn.

Cửa sẽ mở cho cuộc họp lúc 7:00 sáng và lúc 8:30, chúng tôi sẽ – theo yêu cầu của nhiều người. Chiếu một bộ phim Berkshire mới do Marc Hamburg, Giám đốc tài chính của chúng tôi, sản xuất. (Trong công ty này, không ai có thể xoay xở được nếu chỉ làm một công việc duy nhất.)

Vượt qua sự ghê tởm mang tính huyền thoại của chúng tôi. Đối với các hoạt động thậm chí chỉ mang tính thương mại. Chúng tôi cũng sẽ có một loạt các sản phẩm Berkshire phong phú. Để bán tại các hành lang bên ngoài phòng họp. Năm ngoái, chúng tôi đã phá vỡ mọi kỷ lục. Bán được 1,270 pound kẹo See, 1,143 đôi giày Dexter. 29,000 đô la cho World Books và các ấn phẩm liên quan. Và 700 bộ dao do công ty con Quikut của chúng tôi sản xuất.

Ngoài ra, nhiều cổ đông đã hỏi thăm về các chính sách ô tô của GEICO. Nếu bạn muốn tìm hiểu về khả năng tiết kiệm bảo hiểm. Hãy mang theo chính sách hiện tại của bạn đến cuộc họp. Chúng tôi ước tính rằng khoảng 40% cổ đông của chúng tôi có thể tiết kiệm tiền. Bằng cách tham gia bảo hiểm với chúng tôi. (Chúng tôi muốn nói là 100%. Nhưng hoạt động kinh doanh bảo hiểm không diễn ra theo cách đó: Vì các công ty bảo hiểm khác nhau về phán đoán bảo lãnh của họ. Nên một số cổ đông của chúng tôi hiện đang phải trả mức phí thấp hơn GEICO.)

Một tệp đính kèm trong tài liệu ủy quyền kèm theo báo cáo này. Giải thích cách bạn có thể lấy được thẻ mà bạn sẽ cần để tham dự cuộc họp. Chúng tôi dự kiến sẽ có rất đông người. Vì vậy hãy đặt vé máy bay và khách sạn ngay lập tức. American Express (800-799-6634) sẽ rất vui lòng giúp bạn sắp xếp. Như thường lệ, chúng tôi sẽ có xe buýt phục vụ các khách sạn lớn hơn để đưa bạn đến và rời khỏi cuộc họp. Và cũng đưa bạn đến Nebraska Furniture Mart, Borsheim’s và sân bay sau khi cuộc họp kết thúc.

Cửa hàng chính của NFM, tọa lạc trên một khu đất rộng 75 mẫu Anh cách Aksarben khoảng một dặm. Mở cửa từ 10 giờ sáng đến 9 giờ tối vào các ngày trong tuần. Từ 10 giờ sáng đến 6 giờ chiều vào các ngày thứ Bảy. Và từ trưa đến 6 giờ chiều vào các ngày Chủ Nhật.

Hãy đến và chào “Bà B” (Rose Blumkin). Bà hiện đã 103 tuổi và đôi khi phải đeo mặt nạ dưỡng khí gắn vào bình trên xe đẩy của bà. Nhưng nếu bạn cố gắng theo kịp bà, bạn sẽ là người cần oxy. Năm ngoái, NFM đã đạt doanh thu khoảng 265 triệu đô la. Một kỷ lục đối với một doanh nghiệp kinh doanh đồ nội thất gia đình tại một địa điểm. Và bạn sẽ hiểu lý do khi xem xét hàng hóa và giá cả của họ.

Borsheim’s thường đóng cửa vào Chủ Nhật. Nhưng sẽ mở cửa đón các cổ đông từ 10 giờ sáng đến 6 giờ chiều ngày 4 tháng 5. Năm ngoái, vào “”Chủ Nhật của cổ đông””, chúng tôi đã phá vỡ mọi kỷ lục của Borsheim. Về lượng vé, doanh số đô la và chắc chắn là số người tham dự trên mỗi inch vuông.

Vì chúng tôi dự kiến năm nay cũng sẽ có một đám đông đông đúc. Nên tất cả các cổ đông tham dự vào Chủ Nhật phải mang theo thẻ vào cửa. Các cổ đông thích trải nghiệm ít náo nhiệt hơn sẽ được hưởng chế độ đặc biệt tương tự vào Thứ Bảy. Khi cửa hàng mở cửa từ 10 giờ sáng đến 5:30 chiều. Hoặc vào Thứ Hai từ 10 giờ sáng đến 8 giờ tối. Hãy đến bất kỳ lúc nào trong năm nay và để Susan Jacques. Tổng giám đốc điều hành của Borsheim, cùng các cộng sự lành nghề của cô ấy. Thực hiện ca phẫu thuật cắt bỏ ví không đau cho bạn.

Nhà hàng bít tết yêu thích của tôi, Gorat’s, đã bán hết vé vào cuối tuần của cuộc họp thường niên năm ngoái. Mặc dù họ đã tăng thêm một chỗ ngồi vào lúc 4 giờ chiều Chủ Nhật. Bạn có thể đặt chỗ bắt đầu từ ngày 1 tháng 4 (nhưng không sớm hơn). Bằng cách gọi đến số 402-551-3733.

Tôi sẽ đến Gorat vào Chủ Nhật sau Borsheim, ăn món T-bone hiếm và gọi gấp đôi khoai tây chiên. Tôi cũng có thể giới thiệu. Đây là món ăn tiêu chuẩn khi Debbie Bosanek, trợ lý vô giá của tôi, và tôi đi ăn trưa. Bánh mì thịt bò nướng nóng với khoai tây nghiền và nước sốt. Nhắc đến tên Debbie và bạn sẽ được tặng thêm một bát nước sốt.

Đội Omaha Royals và Indianapolis Indians sẽ chơi bóng chày vào tối thứ Bảy, ngày 3 tháng 5, tại Sân vận động Rosenblatt. Ném bóng trong vòng quay bình thường của tôi. Một lần ném mỗi năm – tôi sẽ bắt đầu.

Mặc dù Rosenblatt có vẻ ngoài bình thường. Nhưng nó hoàn toàn không phải vậy. Sân nằm trên một cấu trúc địa chất độc đáo. Thỉnh thoảng phát ra sóng hấp dẫn ngắn. Khiến ngay cả cú ném được thực hiện trơn tru nhất cũng bị chìm dữ dội. Tôi đã là nạn nhân của hiện tượng kỳ lạ này nhiều lần trong quá khứ. Nhưng hy vọng năm nay sẽ có điều kiện lành tính. Sẽ có rất nhiều cơ hội để chụp ảnh tại trận bóng. Nhưng bạn sẽ cần phản xạ cực nhanh để chụp quả bóng nhanh của tôi trên đường đến đĩa.

Tuyên bố ủy quyền của chúng tôi bao gồm thông tin về việc lấy vé vào trận đấu. Chúng tôi cũng sẽ cung cấp một gói thông tin liệt kê các nhà hàng sẽ mở cửa vào tối Chủ Nhật. Và mô tả nhiều hoạt động khác nhau mà bạn có thể làm ở Omaha vào cuối tuần. Toàn bộ nhóm tại Berkshire mong muốn được gặp bạn.

Warren E. Buffett

Ngày 28 tháng 2 năm 1997

Chủ tịch Hội đồng quản trị

Kết luận

Trên đây là toàn bộ thông tin về bức thư gửi cổ đông của Warren Buffett năm 1996. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của tỷ phú Warren Buffett được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Thư gửi cổ đông của Warren Buffett nhé!

Link gốc thư gửi cổ đông của Warren Buffett năm 1996 bằng Tiếng Anh cho anh em tham khảo:

https://www.berkshirehathaway.com/letters/1996.html

Tham khảo ngay:

- Thư gửi cổ đông của Warren Buffett 1977 – Kinh doanh dệt may tồi tệ

- Thư gửi cổ đông của Warren Buffett 1978 – Các Công ty Bảo Hiểm tuyệt vời

- Thư gửi cổ đông của Warren Buffett 1979 – Ngân hàng đạt kết quả vượt trội

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khóa học chứng khoán cho NĐT F0 của Cú

Như đã nhắc ở phía trên, hiện tại Cú có cung cấp 3 khóa học chứng khoán từ cơ bản đến nâng cao. Cụ thể, bao gồm 3 khóa học: phân tích cổ phiếu BĐS, chứng khoán cơ sở, và chứng khoán phái sinh. Khóa học sẽ giúp anh em:

💯 Cung cấp kiến thức căn bản từ A-Z cho nhà đầu tư cả mới và lâu năm.

💯 Thực chiến thị trường, thành thạo các lệnh giao dịch.

💯 Hiểu đúng về cổ phiếu BĐS, mô hình kinh doanh, cách biến dự án thành tiền của DN BĐS.

Vì vậy nếu anh em nào có nhu cầu, có thể đăng ký khóa học hướng dẫn cơ bản từ A-Z về chứng khoán của Cú. Khóa học dành cho cả nhà đầu tư mới và lâu năm. Chỉ cần inbox là Cú sẽ giải đáp các thắc mắc về đầu tư và khóa học cho anh em nhé!

Chúc anh em đầu tư thành công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin:

| Facebook: https://www.facebook.com/CuThongThai.VNInvestor/

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969