Thư gửi cổ đông của Warren Buffett 1995

Tiếp tục với Series Thư gửi cổ đông của Warren Buffett. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1995 của nhà đầu tư huyền thoại Warren Buffett nhé.

Bức thư gửi cổ đông của Warren Buffett năm 1995 có 10 phần chính như sau:

– Phần 1. Mua lại

– Phần 2. Helzberg’s Diamond Shops

– Phần 3. Nội thất gia đình R.C. Willey

– Phần 4. GEICO Corporation

– Phần 5. Hoạt động bảo hiểm

– Phần 6. Nguồn thu nhập được báo cáo

– Phần 7. Đầu tư cổ phiếu phổ thông

– Phần 8. Cổ phiếu ưu đãi có thể chuyển đổi

– Phần 9. Đề xuất tái cấp vốn

– Phần 10. Những vấn đề khác

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1995 Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé!

Mở đầu tâm thư gửi cổ đông của Warren Buffett 1995

“BERKSHIRE HATHAWAY INC.

Lợi nhuận ròng của chúng tôi trong năm 1995 là 5.3 tỷ đô la, hay 45.0%. Giá trị sổ sách trên mỗi cổ phiếu tăng ít hơn một chút, 43.1%. Vì chúng tôi đã trả cổ phiếu cho hai lần mua lại. Làm tăng số cổ phiếu đang lưu hành của chúng tôi thêm 1.3%. Trong 31 năm qua (tức là kể từ khi ban quản lý hiện tại tiếp quản). Giá trị sổ sách trên mỗi cổ phiếu đã tăng từ 19 đô la lên 14,426 đô la. Hay với tốc độ gộp 23.6% hàng năm.

Không có lý do gì để nhảy cóc trên mức tăng của năm 1995. Đây là năm mà bất kỳ kẻ ngốc nào cũng có thể kiếm được một khoản tiền lớn trên thị trường chứng khoán. Và chúng tôi đã làm được. Theo cách diễn đạt của Tổng thống Kennedy. Thủy triều dâng cao nâng tất cả các du thuyền.

Bỏ qua các kết quả tài chính, có rất nhiều tin tốt tại Berkshire vào năm ngoái. Chúng tôi đã đàm phán ba vụ mua lại đúng loại mà chúng tôi mong muốn. Hai trong số đó là Helzberg’s Diamond Shops và R.C. Willey Home Furnishings. Được đưa vào báo cáo tài chính năm 1995 của chúng tôi. Trong khi giao dịch lớn nhất của chúng tôi. Việc mua GEICO, đã kết thúc ngay sau khi kết thúc năm. (Tôi sẽ cho bạn biết thêm về cả ba lần mua lại sau trong báo cáo.)

Các công ty con mới này gần như tăng gấp đôi doanh thu của chúng tôi. Mặc dù vậy, các lần mua lại không làm tăng đáng kể cổ phiếu đang lưu hành cũng như nợ của chúng tôi. Và mặc dù ba hoạt động này sử dụng hơn 11,000 người. Nhưng đội ngũ nhân viên tại trụ sở chính của chúng tôi chỉ tăng từ 11 lên 12. (Không có lý do gì để phát điên.)

Charlie Munger, Phó chủ tịch Berkshire và là đối tác của tôi, và tôi muốn xây dựng một tập hợp các công ty. Cả sở hữu toàn bộ và một phần – có đặc điểm kinh tế tuyệt vời. Và được điều hành bởi các nhà quản lý xuất sắc. Hoạt động mua lại yêu thích của chúng tôi là giao dịch được đàm phán. Cho phép chúng tôi mua 100% một doanh nghiệp như vậy với mức giá hợp lý.

Nhưng chúng tôi cũng vui mừng khi thị trường chứng khoán mang đến cho chúng tôi. Cơ hội mua một tỷ lệ khiêm tốn của một doanh nghiệp đang hoạt động. Với mức giá theo tỷ lệ thấp hơn nhiều so với mức giá mua 100%. Cách tiếp cận kép này. Mua toàn bộ doanh nghiệp thông qua đàm phán. Hoặc mua một phần cổ phần thông qua thị trường chứng khoán. Mang lại cho chúng ta một lợi thế quan trọng so với những người phân bổ vốn chỉ theo một hướng duy nhất. Woody Allen đã từng giải thích lý do tại sao chủ nghĩa chiết trung lại hiệu quả. “Lợi thế thực sự của việc là người song tính là nó tăng gấp đôi cơ hội hẹn hò vào tối thứ Bảy”.

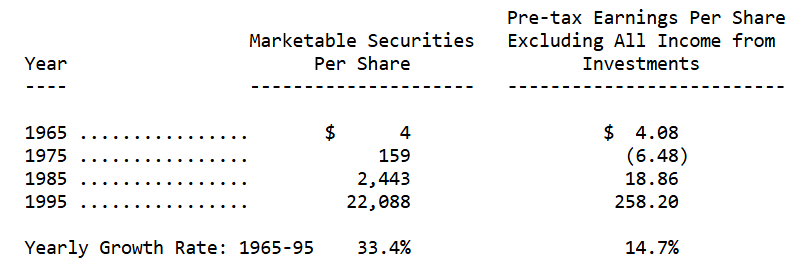

Trong nhiều năm qua, chúng tôi đã suy nghĩ theo kiểu Woody. Cố gắng tăng các khoản đầu tư có thể bán được vào các doanh nghiệp tuyệt vời. Đồng thời cố gắng mua toàn bộ các doanh nghiệp tương tự. Bảng sau minh họa tiến trình của chúng tôi trên cả hai mặt trận. Trong bảng, chúng tôi hiển thị các chứng khoán có thể bán được sở hữu. Trên mỗi cổ phiếu của Berkshire theo các khoảng thời gian mười năm.

Cột thứ hai liệt kê thu nhập hoạt động trên mỗi cổ phiếu của chúng tôi. (Trước thuế và điều chỉnh giá mua nhưng sau khi trừ lãi suất và chi phí chung của công ty). Từ tất cả các hoạt động khác. Nói cách khác, cột thứ hai hiển thị những gì chúng tôi kiếm được. Không bao gồm cổ tức, lãi suất và thu nhập từ vốn mà chúng tôi nhận được từ các khoản đầu tư. Các điều chỉnh kế toán giá mua bị bỏ qua. Vì những lý do mà chúng tôi đã giải thích chi tiết trong các báo cáo trước đó. Và như một hành động thương xót, chúng tôi sẽ không lặp lại. (Tuy nhiên, chúng tôi sẽ rất vui khi gửi cho những kẻ tự ngược đãi những lời giải thích trước đó.)

Những kết quả này không xuất phát từ một kế hoạch tổng thể nào đó. Mà chúng tôi đã vạch ra vào năm 1965. Nhìn chung, khi đó chúng tôi biết mình hy vọng đạt được điều gì. Nhưng không biết cơ hội cụ thể nào có thể giúp chúng tôi thực hiện được điều đó. Ngày nay, chúng tôi vẫn không có cấu trúc tương tự. Theo thời gian, chúng tôi kỳ vọng sẽ cải thiện các con số ở cả hai cột. Nhưng không có lộ trình nào cho chúng tôi biết điều đó sẽ diễn ra như thế nào.

Chúng tôi tiến hành với hai lợi thế. Thứ nhất, các nhà quản lý điều hành của chúng tôi rất xuất sắc. Và trong hầu hết các trường hợp, họ có sự gắn bó đặc biệt mạnh mẽ với Berkshire. Thứ hai, Charlie và tôi có nhiều kinh nghiệm trong việc phân bổ vốn. Và cố gắng thực hiện công việc đó một cách hợp lý và khách quan. Bất lợi lớn mà chúng tôi phải đối mặt là quy mô. Trong những năm đầu, chúng tôi chỉ cần những ý tưởng hay. Nhưng bây giờ chúng tôi cần những ý tưởng lớn tuyệt vời. Thật không may, khó khăn trong việc tìm kiếm những ý tưởng này tăng theo tỷ lệ thuận. Với thành công về mặt tài chính của chúng tôi, một vấn đề ngày càng làm xói mòn sức mạnh của chúng tôi.

Tôi sẽ nói thêm về triển vọng của Berkshire sau trong báo cáo này. Khi tôi thảo luận về đề xuất tái cấp vốn của chúng tôi.

Mua lại – Thư gửi cổ đông của Warren Buffett 1995

Có vẻ lạ khi chúng tôi hân hoan trong suốt một năm mà chúng tôi đã thực hiện ba lần mua lại. Vì chúng tôi thường xuyên sử dụng những trang này. Để đặt câu hỏi về các hoạt động mua lại của hầu hết các nhà quản lý.

Hãy yên tâm, Charlie và tôi vẫn chưa mất đi sự hoài nghi của mình. Chúng tôi tin rằng hầu hết các giao dịch đều gây thiệt hại cho các cổ đông của công ty mua lại. Quá thường xuyên, những lời từ HMS Pinafore đúng. “Mọi thứ hiếm khi như vẻ bề ngoài, sữa tách kem ngụy trang thành kem.” Cụ thể, người bán và đại diện của họ luôn đưa ra các dự báo tài chính có giá trị giải trí nhiều hơn giá trị giáo dục. Trong quá trình tạo ra các kịch bản lạc quan. Phố Wall có thể tự mình chống lại Washington.

Trong mọi trường hợp, tại sao người mua tiềm năng lại xem xét các dự báo do người bán chuẩn bị. Khiến tôi bối rối. Charlie và tôi không bao giờ liếc nhìn họ. Mà thay vào đó, hãy ghi nhớ câu chuyện về người đàn ông có một con ngựa đau ốm. Khi đến thăm bác sĩ thú y, anh ta nói. “Anh có thể giúp tôi không? Đôi khi con ngựa của tôi đi lại bình thường và đôi khi nó khập khiễng”. Câu trả lời của bác sĩ thú y rất rõ ràng. “Không vấn đề gì – khi nó đi lại bình thường, hãy bán nó”. Trong thế giới sáp nhập và mua lại. Con ngựa đó sẽ được rao bán với tên gọi Secretariat.

Tại Berkshire, chúng tôi gặp phải mọi khó khăn trong việc nhận thức tương lai. Như các công ty có tư duy mua lại khác. Giống như họ, chúng tôi phải đối mặt với vấn đề cố hữu. Là người bán một doanh nghiệp thực tế luôn biết nhiều hơn về doanh nghiệp đó. So với người mua và cũng chọn thời điểm bán. Thời điểm mà doanh nghiệp có khả năng “đi lại bình thường”.

Mặc dù vậy, chúng tôi vẫn có một số lợi thế. Có lẽ lợi thế lớn nhất là chúng tôi không có kế hoạch chiến lược. Vì vậy, chúng ta không cảm thấy cần phải tiến hành theo một hướng đã được định sẵn. (Một hướng đi hầu như luôn dẫn đến giá mua ngớ ngẩn). Mà thay vào đó có thể chỉ cần quyết định điều gì có ý nghĩa đối với chủ sở hữu của chúng tôi.

Khi làm như vậy, chúng tôi luôn so sánh trong đầu bất kỳ động thái nào. Mà chúng tôi đang cân nhắc với hàng chục cơ hội khác mở ra cho chúng tôi. Bao gồm cả việc mua lại một phần nhỏ các doanh nghiệp tốt nhất trên thế giới. Thông qua thị trường chứng khoán. Thực hành so sánh này của chúng tôi. Mua lại so với đầu tư thụ động. Là một kỷ luật mà các nhà quản lý chỉ tập trung vào việc mở rộng hiếm khi sử dụng.

Khi nói chuyện với Tạp chí Time cách đây vài năm, Peter Drucker đã đi thẳng vào vấn đề. “Tôi sẽ cho bạn biết một bí mật. Việc giao dịch tốt hơn là làm việc. Giao dịch thì thú vị và vui vẻ, còn làm việc thì bẩn thỉu. Điều hành bất kỳ thứ gì chủ yếu là một lượng lớn công việc chi tiết bẩn thỉu… giao dịch thì lãng mạn, gợi cảm. Đó là lý do tại sao bạn có những giao dịch vô nghĩa.”

Khi thực hiện các vụ mua lại, chúng tôi có thêm một lợi thế nữa. Khi thanh toán, chúng tôi có thể cung cấp cho người bán một cổ phiếu. Được hỗ trợ bởi một bộ sưu tập phi thường các doanh nghiệp nổi bật. Một cá nhân hoặc một gia đình muốn bán một doanh nghiệp tốt duy nhất. Nhưng cũng muốn hoãn thuế cá nhân vô thời hạn. Có thể thấy cổ phiếu Berkshire là một khoản nắm giữ đặc biệt thoải mái. Trên thực tế, tôi tin rằng phép tính này đóng một vai trò quan trọng. Trong hai vụ mua lại mà chúng tôi đã trả cổ phiếu vào năm 1995.

Ngoài ra, người bán đôi khi quan tâm đến việc đặt công ty của họ. Vào một ngôi nhà công ty vừa bền vững. Vừa cung cấp điều kiện làm việc dễ chịu, hiệu quả cho các nhà quản lý của họ. Một lần nữa, Berkshire cung cấp một điều gì đó đặc biệt. Các nhà quản lý của chúng tôi hoạt động với quyền tự chủ phi thường.

Ngoài ra, cấu trúc sở hữu của chúng tôi cho phép người bán biết. Rằng khi tôi nói chúng tôi mua để giữ, lời hứa có ý nghĩa gì đó. Về phần mình, chúng tôi thích giao dịch với những chủ sở hữu quan tâm. Đến những gì xảy ra với công ty và con người của họ. Người mua có thể sẽ thấy ít bất ngờ khó chịu hơn khi giao dịch với loại người bán đó. So với người chỉ đơn giản là đấu giá doanh nghiệp của mình.

Ngoài việc nêu trên là lời giải thích về phong cách mua lại của chúng tôi. Tất nhiên, đây là một lời chào hàng không quá tinh tế. Nếu bạn sở hữu hoặc đại diện cho một doanh nghiệp có thu nhập trước thuế là 25 triệu đô la trở lên. Và phù hợp với các tiêu chí được liệt kê ở trang 23, hãy gọi cho tôi. Cuộc thảo luận của chúng ta sẽ được bảo mật. Và nếu bạn không quan tâm ngay bây giờ. Hãy lưu đề xuất của chúng tôi vào trong đầu. Chúng tôi sẽ không bao giờ mất đi sự thèm muốn mua các công ty có nền kinh tế tốt và quản lý tuyệt vời.

Kết thúc bài luận nhỏ này về các vụ mua lại. Tôi không thể không nhắc lại một câu chuyện. Mà một giám đốc điều hành công ty đã kể cho tôi vào năm ngoái. Công ty mà ông lớn lên là một công ty tốt. Với thành tích lãnh đạo lâu dài trong ngành. Tuy nhiên, sản phẩm chính của công ty lại không hề hấp dẫn.

Vì vậy, vài thập kỷ trước, công ty đã thuê một cố vấn quản lý. Người – tất nhiên – đã tư vấn về đa dạng hóa, trào lưu thịnh hành vào thời điểm đó. (“Tập trung” vẫn chưa được ưa chuộng.) Không lâu sau, công ty đã mua lại một số doanh nghiệp. Mỗi doanh nghiệp sau khi công ty tư vấn đã trải qua một nghiên cứu mua lại dài và tốn kém. Và kết quả là gì? Vị giám đốc điều hành buồn bã nói. “Khi chúng tôi bắt đầu, chúng tôi nhận được 100% thu nhập từ doanh nghiệp ban đầu. Sau mười năm, chúng tôi nhận được 150%.”

Helzberg’s Diamond Shops – Thư gửi cổ đông của Warren Buffett 1995

Vài năm trước, các cố vấn quản lý đã phổ biến một kỹ thuật. Gọi là “quản lý bằng cách đi bộ xung quanh” (MBWA). Tại Berkshire, chúng tôi đã thiết lập ABWA (mua lại bằng cách đi bộ xung quanh).

Vào tháng 5 năm 1994, khoảng một tuần sau Cuộc họp thường niên. Tôi đang băng qua đường tại số 58 và Đại lộ số 5 ở New York. Thì một người phụ nữ gọi tên tôi. Tôi lắng nghe khi cô ấy kể với tôi rằng cô ấy đã đến và rất thích Cuộc họp thường niên. Vài giây sau, một người đàn ông nghe thấy người phụ nữ đó ngăn tôi lại cũng dừng lại. Hóa ra anh ta là Barnett Helzberg, Jr., người sở hữu bốn cổ phiếu của Berkshire. Và cũng đã tham dự cuộc họp của chúng tôi.

Trong vài phút trò chuyện, Barnett nói rằng anh ta có một doanh nghiệp mà chúng tôi có thể quan tâm. Khi mọi người nói như vậy, thì thường là họ có một quầy bán nước chanh. Tất nhiên là có tiềm năng phát triển nhanh chóng thành Microsoft tiếp theo. Vì vậy, tôi chỉ cần yêu cầu Barnett gửi cho tôi thông tin chi tiết. Tôi tự nhủ rằng đó sẽ là hồi kết của mọi chuyện.

Không lâu sau đó, Barnett gửi cho tôi báo cáo tài chính của Helzberg’s Diamond Shops. Công ty được ông nội của ông thành lập vào năm 1915 từ một cửa hàng duy nhất ở Kansas City. Và đã phát triển thành một tập đoàn với 134 cửa hàng tại 23 tiểu bang vào thời điểm chúng tôi gặp nhau. Doanh số đã tăng từ 10 triệu đô la vào năm 1974 lên 53 triệu đô la vào năm 1984. Và 282 triệu đô la vào năm 1994. Chúng tôi không nói về các quầy bán nước chanh.

Barnett, khi đó 60 tuổi, yêu thích công việc kinh doanh nhưng cũng muốn thoát khỏi nó. Năm 1988, như một bước đi theo hướng đó. Ông đã đưa Jeff Comment, cựu Chủ tịch của Wanamaker’s, vào để giúp ông điều hành mọi thứ. Việc thuê Jeff hóa ra lại là một cú đánh trúng đích. Nhưng Barnett vẫn thấy rằng ông không thể thoát khỏi cảm giác về trách nhiệm cuối cùng. Ngoài ra, ông sở hữu một tài sản có giá trị phụ thuộc vào sự thất thường của một ngành công nghiệp duy nhất, rất cạnh tranh. Và ông cho rằng việc đa dạng hóa các khoản nắm giữ của gia đình mình là điều khôn ngoan.

Berkshire được tạo ra theo đơn đặt hàng của anh ấy. Chúng tôi mất một thời gian để thống nhất về giá. Nhưng tôi chưa bao giờ nghi ngờ. Rằng, thứ nhất, Helzberg là loại hình doanh nghiệp mà chúng tôi muốn sở hữu. Và thứ hai, Jeff là kiểu quản lý của chúng tôi. Trên thực tế, chúng tôi sẽ không mua doanh nghiệp này. Nếu Jeff không ở đó để điều hành nó. Mua một nhà bán lẻ mà không có quản lý tốt cũng giống như mua Tháp Eiffel mà không có thang máy.

Chúng tôi đã hoàn tất việc mua Helzberg vào năm 1995. Thông qua việc trao đổi cổ phiếu miễn thuế, loại giao dịch duy nhất mà Barnett quan tâm. Mặc dù chắc chắn không có nghĩa vụ phải làm như vậy. Barnett đã chia sẻ một phần đáng kể số tiền thu được. Từ việc bán với một số lượng lớn cộng sự của mình. Khi ai đó cư xử hào phóng như vậy. Bạn biết rằng mình sẽ được đối xử đúng mực như một người mua.

Cửa hàng Helzberg trung bình có doanh thu hàng năm khoảng 2 triệu đô la. Cao hơn nhiều so với các đối thủ cạnh tranh có cửa hàng có quy mô tương tự. Năng suất vượt trội trên mỗi cửa hàng này là chìa khóa cho lợi nhuận tuyệt vời của Helzberg. Nếu công ty tiếp tục duy trì hiệu suất hạng nhất của mình. Và chúng tôi tin là sẽ như vậy. Công ty có thể tăng trưởng khá nhanh lên gấp nhiều lần quy mô hiện tại.

Cần phải nói thêm rằng Helzberg là một loại hình hoạt động hoàn toàn khác với Borsheim. Doanh nghiệp trang sức Omaha của chúng tôi. Và hai công ty sẽ hoạt động độc lập với nhau. Borsheim đã có một năm tuyệt vời vào năm 1995, với doanh số tăng 11.7%. Susan Jacques, giám đốc điều hành 36 tuổi của công ty. Đã có một năm thậm chí còn tuyệt vời hơn khi sinh đứa con trai thứ hai vào đầu mùa Giáng sinh. Susan đã chứng tỏ mình là một nhà lãnh đạo tuyệt vời trong hai năm kể từ khi được thăng chức.

Nội thất gia đình R.C. Willey – Thư gửi cổ đông của Warren Buffett 1995

Irv Blumkin của Nebraska Furniture Mart là người đã đi dạo xung quanh trong trường hợp của R.C. Willey, từ lâu đã là doanh nghiệp kinh doanh đồ nội thất gia đình hàng đầu tại Utah. Trong nhiều năm, Irv đã kể cho tôi nghe về những điểm mạnh của công ty đó. Và ông cũng đã nói với Bill Child, CEO của R.C. Willey. Rằng gia đình Blumkin hài lòng như thế nào với mối quan hệ với Berkshire. Vì vậy, vào đầu năm 1995, Bill đã đề cập với Irv rằng. Vì lý do thuế bất động sản và đa dạng hóa. Ông và những chủ sở hữu khác của R.C. Willey có thể muốn bán.

Từ thời điểm đó trở đi, mọi thứ không thể đơn giản hơn. Bill đã gửi cho tôi một số con số. Và tôi đã viết cho ông ấy một lá thư nêu rõ ý tưởng của tôi về giá trị. Chúng tôi nhanh chóng thống nhất về một con số. Và thấy rằng sự kết hợp cá nhân của chúng tôi là hoàn hảo. Đến giữa năm, quá trình sáp nhập đã hoàn tất.

là một câu chuyện đáng kinh ngạc. Bill tiếp quản công việc kinh doanh từ cha vợ vào năm 1954. Khi doanh số khoảng 250.000 đô la. Từ cơ sở nhỏ bé này, Bill đã áp dụng triết lý của Mae West. “Không phải những gì bạn có – mà là những gì bạn làm với những gì bạn có”. Được sự hỗ trợ của anh trai Sheldon, Bill đã xây dựng công ty đạt doanh số năm 1995 là 257 triệu đô la. Và hiện chiếm hơn 50% doanh nghiệp kinh doanh đồ nội thất tại Utah.

Giống như Nebraska Furniture Mart, R.C. Willey bán đồ gia dụng, đồ điện tử, máy tính và thảm ngoài đồ nội thất. Cả hai công ty đều có doanh số bán hàng gần như nhau. Nhưng NFM có toàn bộ hoạt động kinh doanh từ một khu phức hợp ở Omaha. Trong khi R.C. Willey sẽ mở cửa hàng lớn thứ sáu trong vài tháng tới.

Bán lẻ là một ngành kinh doanh khó khăn. Trong sự nghiệp đầu tư của mình. Tôi đã chứng kiến một số lượng lớn các nhà bán lẻ tận hưởng sự tăng trưởng tuyệt vời và lợi nhuận trên vốn chủ sở hữu tuyệt vời trong một thời gian. Rồi đột nhiên lao dốc, thường là phá sản. Hiện tượng sao băng này phổ biến hơn nhiều trong bán lẻ so với các doanh nghiệp sản xuất hoặc dịch vụ. Một phần là do nhà bán lẻ phải luôn thông minh, ngày này qua ngày khác. Đối thủ cạnh tranh của bạn luôn sao chép. Và sau đó vượt qua bất cứ điều gì bạn làm. Trong khi đó, người mua sắm được mời gọi theo mọi cách có thể. Để thử một loạt các thương gia mới. Trong bán lẻ, thả trôi là thất bại.

Ngược lại với ngành kinh doanh phải-thông-minh-mỗi-ngày này. Có thứ mà tôi gọi là ngành kinh doanh phải-thông-minh-một-lần. Ví dụ, nếu bạn đủ thông minh để mua một đài truyền hình mạng ngay từ đầu trò chơi. Bạn có thể đưa một đứa cháu trai lười biếng và lạc hậu vào điều hành mọi thứ. Và doanh nghiệp vẫn sẽ hoạt động tốt trong nhiều thập kỷ. Tất nhiên, bạn sẽ làm tốt hơn nhiều nếu đưa Tom Murphy vào. Nhưng bạn có thể thoải mái duy trì lợi nhuận mà không cần anh ta. Đối với một nhà bán lẻ, việc thuê đứa cháu trai đó chẳng khác nào tự đưa mình vào cảnh phá sản.

Hai doanh nghiệp bán lẻ mà chúng tôi mua trong năm nay. May mắn có những nhà quản lý tuyệt vời, những người thích cạnh tranh và đã thành công trong nhiều thập kỷ. Giống như các giám đốc điều hành của các đơn vị hoạt động khác của chúng tôi, họ sẽ hoạt động tự chủ: Chúng tôi muốn họ cảm thấy rằng các doanh nghiệp mà họ điều hành là của họ. Điều này có nghĩa là Charlie và tôi không có sự suy đoán. Chúng tôi tránh thái độ của cựu sinh viên có thông điệp gửi đến huấn luyện viên bóng đá. Là “Tôi ủng hộ bạn 100% – thắng hay hòa”.

Mục tiêu cơ bản của chúng tôi với tư cách là chủ sở hữu. Là cư xử với các nhà quản lý của mình theo cách chúng tôi muốn chủ sở hữu cư xử với mình.

Khi chúng tôi thêm nhiều hoạt động hơn. Đôi khi tôi được hỏi rằng tôi có thể xử lý bao nhiêu người báo cáo với tôi. Câu trả lời của tôi cho điều đó rất đơn giản: Nếu tôi có một người báo cáo với tôi và anh ta là một quả chanh, thì đó là quá nhiều. Và nếu tôi có những người quản lý như những người chúng tôi đang có. Thì con số đó có thể gần như không giới hạn. Chúng tôi may mắn khi có Bill và Sheldon hợp tác với chúng tôi. Và chúng tôi hy vọng rằng chúng tôi có thể mua lại các doanh nghiệp khác mang theo những nhà quản lý có trình độ tương tự.

GEICO Corporation – Thư gửi cổ đông của Warren Buffett 1995

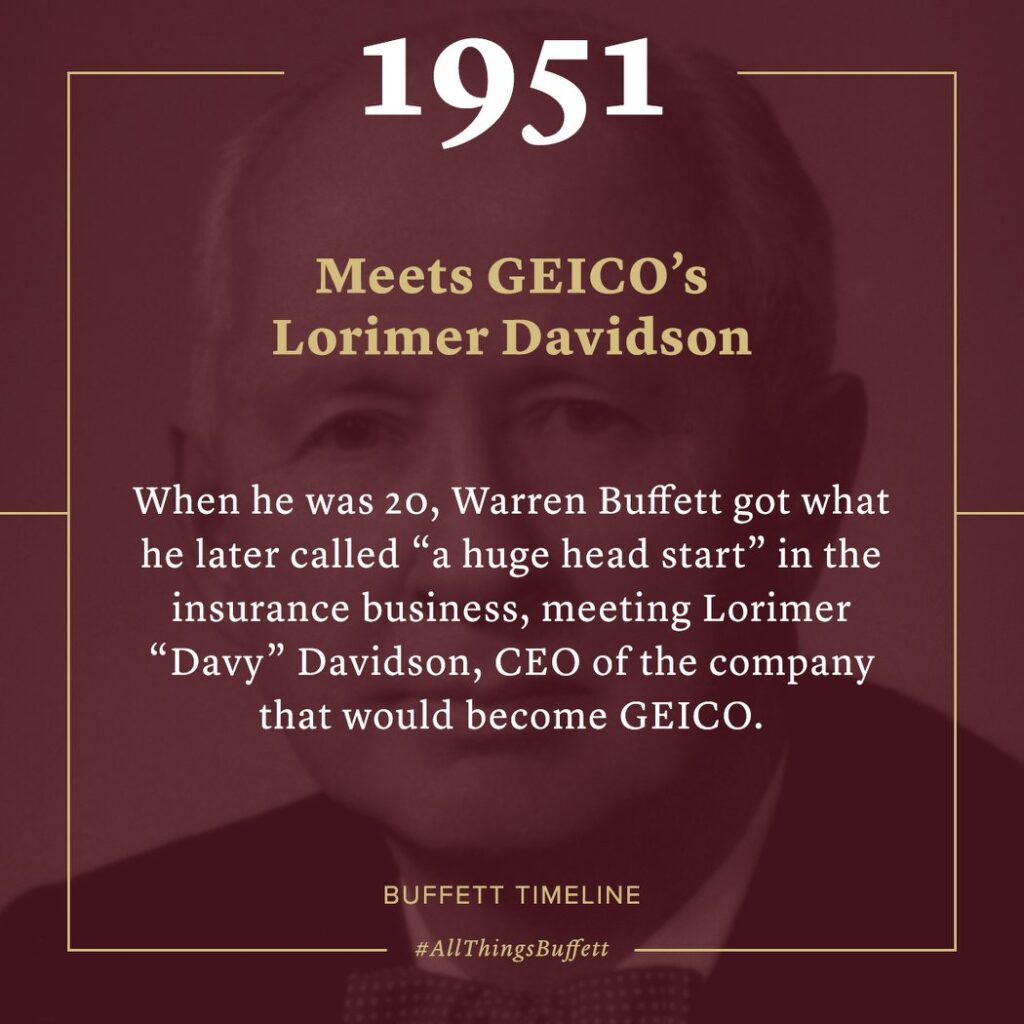

Ngay sau cuối năm, chúng tôi đã hoàn tất việc mua lại 100% GEICO. Công ty bảo hiểm ô tô lớn thứ bảy tại Hoa Kỳ, với khoảng 3.7 triệu xe ô tô được bảo hiểm. Tôi đã có 45 năm gắn bó với GEICO, và mặc dù câu chuyện đã được kể trước đây. Nhưng vẫn đáng để tóm tắt lại ở đây.

Tôi theo học trường kinh doanh của Đại học Columbia vào năm 1950-51. Không phải vì tôi quan tâm đến bằng cấp mà trường cung cấp. Mà vì tôi muốn học dưới sự chỉ bảo của Ben Graham. Sau đó giảng dạy ở đó. Thời gian tôi học trong lớp của Ben là một kỷ niệm tuyệt vời đối với tôi. Và nhanh chóng thôi thúc tôi tìm hiểu tất cả những gì có thể về người hùng của mình. Đầu tiên, tôi tìm đến Who’s Who in America. Trong số những thông tin khác, tôi thấy Ben là Chủ tịch của Công ty Bảo hiểm Nhân viên Chính phủ. Đối với tôi, đây là một công ty vô danh trong một ngành không quen thuộc.

Sau đó, một thủ thư giới thiệu cho tôi đến sổ tay hướng dẫn bảo hiểm Hỏa hoạn và Thương vong của Best. Nơi tôi biết rằng GEICO có trụ sở tại Washington, DC. Vì vậy, vào một ngày thứ Bảy của tháng 1 năm 1951. Tôi đi tàu đến Washington và đến trụ sở chính của GEICO ở trung tâm thành phố. Thật kinh hoàng, tòa nhà đã đóng cửa. Nhưng tôi đập cửa cho đến khi một người gác cổng xuất hiện. Tôi hỏi anh chàng bối rối này xem có ai trong văn phòng mà tôi có thể nói chuyện không. Và anh ta nói rằng anh ta đã nhìn thấy một người đàn ông làm việc trên tầng sáu.

Và thế là tôi gặp Lorimer Davidson, Trợ lý của Chủ tịch. Người sau này trở thành Tổng giám đốc điều hành. Mặc dù thông tin xác thực duy nhất của tôi là tôi là học trò của Graham.

“Davy” đã tử tế dành ra bốn giờ để chỉ bảo tôi bằng cả lòng tốt và sự chỉ bảo. Không ai từng nhận được khóa học nửa ngày nào tốt hơn. Về cách thức hoạt động của ngành bảo hiểm. Cũng như các yếu tố giúp một công ty vượt trội hơn các công ty khác. Như Davy đã nói rõ, phương pháp bán hàng của GEICO. Tiếp thị trực tiếp đã mang lại cho công ty này lợi thế về chi phí rất lớn. So với các đối thủ cạnh tranh bán thông qua đại lý. Một hình thức phân phối đã ăn sâu vào hoạt động kinh doanh của các công ty bảo hiểm này. Đến mức họ không thể từ bỏ nó. Sau buổi làm việc với Davy, tôi hào hứng với GEICO hơn bất kỳ cổ phiếu nào khác.

Khi tôi hoàn thành chương trình học tại Columbia vài tháng sau đó và trở về Omaha để bán chứng khoán. Tất nhiên tôi tập trung gần như hoàn toàn vào GEICO. Cuộc gọi bán hàng đầu tiên của tôi – với dì Alice, người luôn ủng hộ tôi 100% – đã thành công. Nhưng khi đó tôi là một chàng trai 20 tuổi gầy gò, thô kệch, trông khoảng 17 tuổi. Và lời chào hàng của tôi thường thất bại. Không nản lòng, tôi đã viết một báo cáo ngắn vào cuối năm 1951 về GEICO. Cho mục “Chứng khoán tôi thích nhất” trên The Commercial and Financial Chronicle. Một ấn phẩm tài chính hàng đầu thời bấy giờ. Quan trọng hơn, tôi đã mua cổ phiếu cho tài khoản của riêng mình.

Bạn có thể thấy điều này kỳ lạ. Nhưng tôi đã lưu giữ các bản sao của mọi tờ khai thuế mà tôi đã nộp, bắt đầu từ tờ khai năm 1944. Khi kiểm tra lại, tôi thấy rằng tôi đã mua cổ phiếu GEICO bốn lần trong năm 1951. Lần mua cuối cùng được thực hiện vào ngày 26 tháng 9. Mẫu hình kiên trì này cho tôi thấy. Rằng xu hướng tự say sưa của tôi đã phát triển từ sớm.

Có lẽ tôi đã quay lại vào ngày tháng 9 đó. Sau khi cố gắng bán một số khách hàng tiềm năng không thành công và quyết định. Mặc dù tôi đã có hơn 50% giá trị tài sản ròng của mình trong GEICO – để nạp thêm. Trong mọi trường hợp, tôi đã tích lũy được 350 cổ phiếu GEICO trong năm, với chi phí là 10,282 đô la. Vào cuối năm, số cổ phiếu nắm giữ này có giá trị là 13,125 đô la, hơn 65% giá trị tài sản ròng của tôi.

Bạn có thể thấy lý do tại sao GEICO là mối tình kinh doanh đầu tiên của tôi. Hơn nữa, để hoàn thành chuyến dạo chơi này trong ký ức. Tôi nên nói thêm rằng tôi đã kiếm được hầu hết số tiền tôi dùng để mua cổ phiếu GEICO. Bằng cách giao tờ The Washington Post, sản phẩm chính của một công ty. Mà sau này đã giúp Berkshire biến 10 triệu đô la thành 500 triệu đô la.

Than ôi, tôi đã bán toàn bộ vị thế GEICO của mình vào năm 1952 với giá 15,259 đô la. Chủ yếu là để chuyển sang Western Insurance Securities. Hành động không chung thủy này có thể được bào chữa một phần. Bởi thực tế là Western đang bán với giá cao hơn một lần so với thu nhập hiện tại, tỷ lệ P/E. Mà vì một lý do nào đó đã thu hút sự chú ý của tôi. Nhưng trong 20 năm tiếp theo, cổ phiếu GEICO mà tôi bán đã tăng giá trị lên khoảng 1.3 triệu đô la. Điều này đã dạy cho tôi một bài học về sự thiếu sáng suốt. Khi bán cổ phần của một công ty tuyệt vời có thể nhận diện được.

Vào đầu những năm 1970, sau khi Davy nghỉ hưu. Các giám đốc điều hành GEICO đã mắc một số lỗi nghiêm trọng. Trong việc ước tính chi phí yêu cầu bồi thường của họ. Một sai lầm khiến công ty định giá thấp các chính sách của mình. Và điều đó gần như khiến công ty phá sản. Công ty chỉ được cứu khi Jack Byrne lên làm CEO vào năm 1976. Và thực hiện các biện pháp khắc phục quyết liệt.

Vì tôi tin vào cả Jack và sức mạnh cạnh tranh cơ bản của GEICO. Berkshire đã mua một lượng lớn cổ phần của công ty trong nửa cuối năm 1976. Và cũng thực hiện các giao dịch mua nhỏ hơn sau đó. Đến cuối năm 1980, chúng tôi đã đầu tư 45.7 triệu đô la vào GEICO. Và sở hữu 33.3% cổ phần của công ty. Trong 15 năm tiếp theo, chúng tôi không thực hiện thêm giao dịch mua nào nữa. Tuy nhiên, cổ phần của chúng tôi trong công ty đã tăng lên khoảng 50%. Vì đây là công ty mua lại cổ phần của chính mình.

Sau đó, vào năm 1995, chúng tôi đã đồng ý trả 2.3 tỷ đô la cho một nửa công ty. Mà chúng tôi không sở hữu. Đó là một mức giá cao. Nhưng nó mang lại cho chúng tôi quyền sở hữu hoàn toàn. Đối với một doanh nghiệp đang phát triển mà hoạt động kinh doanh vẫn đặc biệt. Vì chính những lý do đã tồn tại vào năm 1951. Ngoài ra, GEICO có hai nhà quản lý phi thường: Tony Nicely, người điều hành mảng bảo hiểm của hoạt động kinh doanh. Và Lou Simpson, người điều hành các khoản đầu tư.

Tony, 52 tuổi, đã gắn bó với GEICO trong 34 năm. Không có ai tôi muốn quản lý hoạt động bảo hiểm của GEICO hơn. Ông ấy có trí tuệ, năng lượng, sự chính trực và sự tập trung. Nếu chúng ta may mắn, ông ấy sẽ ở lại thêm 34 năm nữa.

Lou điều hành các khoản đầu tư cũng tài giỏi như vậy. Từ năm 1980 đến năm 1995, cổ phiếu do Lou quản lý đã mang lại lợi nhuận trung bình 22.8% hàng năm so với 15.7% của S&P. Lou áp dụng cùng một cách tiếp cận bảo thủ. Tập trung vào các khoản đầu tư như chúng tôi làm tại Berkshire. Và việc có ông ấy tham gia là một lợi thế to lớn đối với chúng tôi. Một điểm vượt ra ngoài công việc của Lou tại GEICO. Sự hiện diện của ông ấy tại hiện trường đảm bảo với chúng tôi. Rằng Berkshire sẽ có một chuyên gia phi thường có mặt ngay lập tức. Để xử lý các khoản đầu tư của mình nếu có chuyện gì xảy ra với Charlie và tôi.

GEICO, tất nhiên, phải tiếp tục thu hút những người mua bảo hiểm tốt và giữ họ hài lòng. Công ty cũng phải giữ lại và định giá hợp lý. Nhưng chìa khóa cuối cùng cho thành công của công ty là chi phí hoạt động cực thấp. Mà hầu như không đối thủ nào có thể sánh kịp. Hơn nữa, vào năm 1995, Tony và nhóm quản lý của ông đã đẩy chi phí bảo hiểm. Và điều chỉnh tổn thất xuống còn 23.6% phí bảo hiểm. Thấp hơn gần một phần trăm so với tỷ lệ năm 1994. Trong kinh doanh, tôi tìm kiếm những lâu đài kinh tế được bảo vệ bởi những “hào nước” không thể phá vỡ. Nhờ Tony và nhóm quản lý của ông, hào nước của GEICO đã được mở rộng vào năm 1995.

Cuối cùng, hãy để tôi cập nhật cho bạn về Davy. Ông ấy hiện đã 93 tuổi và vẫn là bạn và thầy của tôi. Ông ấy vẫn tiếp tục chú ý đến GEICO và luôn ở đó khi các CEO của công ty. Jack Byrne, Bill Snyder và Tony – cần ông ấy. Việc chúng tôi mua lại 100% GEICO khiến Davy phải chịu một khoản thuế lớn. Theo đặc điểm, ông vẫn nhiệt tình ủng hộ giao dịch.

Davy là một trong những người hùng của tôi trong suốt 45 năm tôi biết ông. Và ông chưa bao giờ làm tôi thất vọng. Bạn nên hiểu rằng Berkshire sẽ không ở vị trí như ngày hôm nay. Nếu Davy không hào phóng dành thời gian vào một ngày thứ Bảy lạnh giá năm 1951. Tôi thường cảm ơn ông một cách riêng tư. Nhưng thật phù hợp khi tôi sử dụng báo cáo này để cảm ơn ông thay mặt cho các cổ đông của Berkshire.

Hoạt động bảo hiểm – Thư gửi cổ đông của Warren Buffett 1995

Ngoài việc mua lại GEICO, chúng tôi đã tận hưởng những diễn biến thuận lợi khác trong lĩnh vực bảo hiểm trong năm 1995.

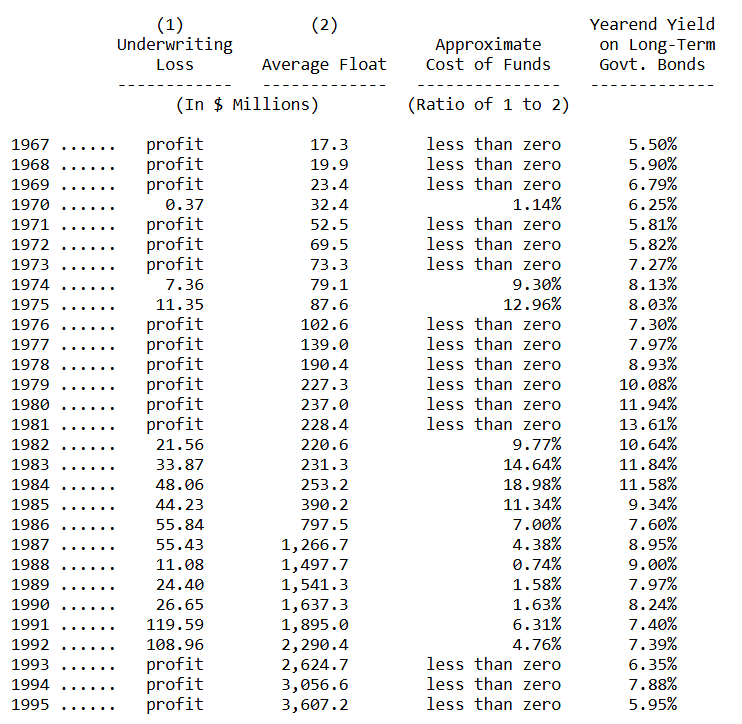

Như chúng tôi đã giải thích trong các báo cáo trước đây. Điều quan trọng trong hoạt động kinh doanh bảo hiểm của chúng tôi là. Trước tiên, số tiền “thả nổi” mà chúng tôi tạo ra và thứ hai, chi phí của chúng tôi. Thả nổi là số tiền chúng tôi nắm giữ nhưng không sở hữu. Trong hoạt động bảo hiểm, lưu động phát sinh. Vì hầu hết các chính sách đều yêu cầu phải trả trước phí bảo hiểm. Và quan trọng hơn là vì công ty bảo hiểm thường mất thời gian. Để nghe về và giải quyết các khiếu nại về tổn thất.

Thông thường, phí bảo hiểm mà công ty bảo hiểm thu được không bao gồm các khoản lỗ và chi phí mà công ty phải trả. Điều đó khiến công ty phải chịu “lỗ bảo hiểm” – và khoản lỗ đó là chi phí thả nổi. Một doanh nghiệp bảo hiểm có lãi theo thời gian. Nếu chi phí lưu động của công ty thấp hơn chi phí. Mà công ty phải chịu để có được nguồn vốn. Nhưng doanh nghiệp có giá trị âm nếu chi phí lưu động của công ty cao hơn tỷ giá thị trường.

Như các con số trong bảng sau đây cho thấy. Hoạt động kinh doanh bảo hiểm của Berkshire đã đạt được thành công lớn. Đối với bảng, chúng tôi đã tính toán khoản tiền nổi của mình. Khoản tiền mà chúng tôi tạo ra với số lượng lớn so với khối lượng phí bảo hiểm của mình. Bằng cách cộng các khoản dự phòng tổn thất, dự phòng điều chỉnh tổn thất. Các quỹ được giữ theo dự phòng phí bảo hiểm tái bảo hiểm đã nhận và dự phòng phí bảo hiểm chưa hưởng. Sau đó trừ đi số dư của đại lý, chi phí mua lại trả trước, thuế trả trước và phí hoãn lại áp dụng cho tái bảo hiểm đã nhận.

Chi phí tiền nổi của chúng tôi được xác định bởi khoản lỗ hoặc lợi nhuận bảo hiểm của chúng tôi. Trong những năm chúng tôi có lợi nhuận bảo hiểm. Chẳng hạn như ba năm gần đây, chi phí tiền nổi của chúng tôi là số âm. Điều này có nghĩa là chúng tôi đã tính toán thu nhập bảo hiểm của mình. Bằng cách cộng lợi nhuận bảo hiểm với thu nhập tiền thả nổi.

Kể từ năm 1967, khi chúng tôi tham gia vào ngành bảo hiểm. Lượng tiền thả nổi của chúng tôi đã tăng trưởng với tốc độ kép hàng năm là 20.7%. Trong nhiều năm, chi phí vốn của chúng tôi còn ít hơn cả không. Việc tiếp cận nguồn tiền “miễn phí” này đã thúc đẩy hiệu suất của Berkshire theo một cách đáng kể.

Mức lợi nhuận của bất kỳ công ty nào đều được xác định bởi ba mục. (1) Tài sản của công ty kiếm được bao nhiêu. (2) Chi phí nợ phải trả của công ty là bao nhiêu. Và (3) việc sử dụng “đòn bẩy” của công ty. Tức là mức độ tài sản của công ty được tài trợ bằng nợ phải trả thay vì vốn chủ sở hữu.

Trong những năm qua, chúng tôi đã làm tốt ở Điểm 1, khi tạo ra lợi nhuận cao từ tài sản của mình. Nhưng chúng tôi cũng đã được hưởng lợi rất nhiều. Ở mức độ mà nhìn chung không được hiểu rõ. Vì các khoản nợ phải trả của chúng tôi tốn rất ít chi phí. Một lý do quan trọng cho chi phí thấp này là chúng tôi đã có được lượng tiền thả nổi với các điều khoản rất có lợi. Nhiều công ty bảo hiểm tài sản và tổn thất khác không thể nói như vậy. Những công ty này có thể tạo ra nhiều tiền thả nổi. Nhưng với chi phí vượt quá giá trị của các quỹ đối với họ. Trong những trường hợp đó, đòn bẩy trở thành bất lợi.

Vì lượng cổ phiếu lưu hành của chúng tôi hầu như không tốn kém gì trong nhiều năm qua. Nên trên thực tế, nó đóng vai trò là vốn chủ sở hữu. Tất nhiên, nó khác với vốn chủ sở hữu thực sự ở chỗ nó không thuộc về chúng tôi. Tuy nhiên, hãy giả sử rằng thay vì có 3.4 tỷ đô la tiền thả nổi vào cuối năm 1994. Chúng tôi đã thay thế nó bằng 3.4 tỷ đô la vốn chủ sở hữu.

Theo kịch bản này, chúng tôi sẽ không sở hữu nhiều tài sản hơn so với năm 1995. Tuy nhiên, chúng tôi sẽ có thu nhập thấp hơn một chút. Vì chi phí thả nổi là âm vào năm ngoái. Nghĩa là, lượng tiền thả nổi của chúng tôi đã làm mất lợi nhuận. Và tất nhiên, để có được lượng cổ phiếu thay thế. Chúng tôi sẽ cần bán nhiều cổ phiếu mới của Berkshire. Kết quả ròng – nhiều cổ phiếu hơn, tài sản bằng nhau và thu nhập thấp hơn. Sẽ làm giảm đáng kể giá trị cổ phiếu của chúng tôi. Vì vậy, bạn có thể hiểu tại sao tiền thả nổi lại mang lại lợi ích tuyệt vời cho một doanh nghiệp. Nếu nó được mua với chi phí thấp.

Việc chúng tôi mua lại GEICO sẽ ngay lập tức tăng lượng tiền thả nổi của chúng tôi lên gần 3 tỷ đô la. Với mức tăng trưởng gần như chắc chắn. Chúng tôi cũng kỳ vọng GEICO sẽ hoạt động với mức lợi nhuận bảo hiểm khá trong hầu hết các năm. Một thực tế sẽ làm tăng khả năng tổng lượng tiền thả nổi của chúng tôi sẽ không tốn kém gì. Tất nhiên, chúng tôi đã trả một mức giá rất cao cho lượng tiền lưu hành của GEICO. Trong khi hầu như tất cả các khoản tăng tiền lưu hành được mô tả trong bảng đều được phát triển nội bộ.

Sự nhiệt tình của chúng tôi đối với kết quả bảo hiểm năm 1995 phải được kiềm chế một lần nữa. Vì chúng tôi đã có năm thứ ba liên tiếp may mắn trong lĩnh vực kinh doanh siêu thảm họa. Trong hoạt động này, chúng tôi bán các chính sách mà các công ty bảo hiểm và tái bảo hiểm mua. Để bảo vệ mình khỏi tác động của các thảm họa lớn.

Vì các thảm họa thực sự lớn hiếm khi xảy ra. Nên hoạt động kinh doanh siêu thảm họa của chúng tôi có thể kỳ vọng sẽ mang lại lợi nhuận lớn trong hầu hết các năm. Nhưng đôi khi sẽ ghi nhận một khoản lỗ lớn. Nói cách khác, sức hấp dẫn của hoạt động kinh doanh siêu thảm họa của chúng tôi sẽ mất nhiều năm để đánh giá. Chúng tôi biết rằng kết quả của những năm như ba năm qua. Sẽ ít nhất bị bù đắp một phần bởi một số năm thực sự tồi tệ trong tương lai. Chúng tôi chỉ hy vọng rằng “một phần” hóa ra lại là trạng từ thích hợp.

Năm ngoái đã có rất nhiều thảm họa, nhưng không có siêu bão nào được bảo hiểm. Đông Nam đã có một cuộc gọi gần khi Opal. Với sức gió 150 dặm một giờ, lơ lửng ngoài khơi Florida. Tuy nhiên, cơn bão đã yếu đi trước khi đổ bộ vào đất liền. Và do đó, một cơn bão Andrew thứ hai đã được tránh. Đối với các công ty bảo hiểm, trận động đất Kobe là một cuộc gọi gần khác. Thiệt hại kinh tế là rất lớn – thậm chí có thể là kỷ lục. Nhưng chỉ một phần nhỏ trong số đó được bảo hiểm. Ngành bảo hiểm sẽ không phải lúc nào cũng may mắn như vậy.

Ajit Jain là thiên tài chỉ đạo của doanh nghiệp siêu mèo của chúng tôi. Và cũng viết những doanh nghiệp không liên quan đến mèo quan trọng. Trong bảo hiểm, thuật ngữ “thảm họa” được áp dụng cho một sự kiện. Chẳng hạn như bão hoặc động đất, gây ra rất nhiều tổn thất được bảo hiểm. Các giao dịch khác mà Ajit tham gia thường chỉ bao gồm một tổn thất lớn duy nhất. Một mô tả đơn giản về ba giao dịch từ năm ngoái sẽ minh họa cho cả những gì tôi muốn nói. Và tính linh hoạt của Ajit.

Chúng tôi đã bảo hiểm: (1) Cuộc sống của Mike Tyson với số tiền ban đầu là rất lớn. Và sau mỗi trận đấu, dần dần giảm xuống còn 0 trong vài năm tiếp theo. (2) Lloyd’s chống lại hơn 225 “tên tuổi” của mình chết trong năm. Và (3) Việc phóng và một năm quỹ đạo của hai vệ tinh Trung Quốc. May mắn thay, cả hai vệ tinh đều đang quay quanh quỹ đạo, gia đình Lloyd’s tránh được tỷ lệ tử vong bất thường. Và nếu Mike Tyson trông khỏe mạnh hơn, sẽ không ai muốn lên võ đài với anh ấy.

Berkshire được tìm đến để mua nhiều loại bảo hiểm. Cả bảo hiểm siêu rủi ro và bảo hiểm rủi ro đơn lẻ lớn. Vì: (1) sức mạnh tài chính của chúng tôi là vô song và những người được bảo hiểm. Biết rằng chúng tôi có thể và sẽ thanh toán các khoản lỗ của mình trong những trường hợp bất lợi nhất. (2) Chúng tôi có thể cung cấp báo giá nhanh hơn bất kỳ ai trong ngành. Và (3) chúng tôi sẽ phát hành các hợp đồng bảo hiểm có hạn mức lớn hơn bất kỳ ai khác có thể viết. Hầu hết các đối thủ cạnh tranh của chúng tôi đều có các hợp đồng tái bảo hiểm mở rộng. Và cắt giảm phần lớn hoạt động kinh doanh của họ.

Mặc dù điều này giúp họ tránh được các khoản lỗ đột ngột. Nhưng nó cũng làm giảm tính linh hoạt và thời gian phản ứng của họ. Như bạn đã biết, Berkshire hành động nhanh chóng để nắm bắt các cơ hội đầu tư và mua lại. Trong bảo hiểm, chúng tôi phản ứng với tốc độ đặc biệt tương tự. Ở một điểm quan trọng khác, phạm vi bảo hiểm lớn không làm chúng tôi sợ. Mà ngược lại, làm tăng thêm sự quan tâm của chúng tôi. Chúng tôi đã cung cấp một hợp đồng bảo hiểm mà theo đó chúng tôi có thể mất 1 tỷ đô la. Phạm vi bảo hiểm lớn nhất mà một khách hàng chấp nhận là 400 triệu đô la.

Thỉnh thoảng chúng tôi sẽ phải chịu các khoản lỗ lớn. Tuy nhiên, Charlie và tôi khá sẵn lòng chấp nhận các kết quả tương đối bất ổn. Để đổi lấy thu nhập dài hạn tốt hơn so với những gì chúng tôi có thể có. Nói cách khác, chúng tôi thích mức 15% gồ ghề hơn mức 12% trơn tru. Vì hầu hết các nhà quản lý đều chọn mức trơn tru. Chúng tôi còn lại một lợi thế cạnh tranh mà chúng tôi cố gắng tối đa hóa. Tuy nhiên, chúng tôi theo dõi mức độ phơi nhiễm tổng hợp của mình. Để giữ “trường hợp xấu nhất” ở mức khiến chúng tôi cảm thấy thoải mái.

Thật vậy, trường hợp xấu nhất của chúng ta từ một siêu mèo “một thế kỷ mới có một” ít nghiêm trọng hơn nhiều. So với giá trị tài sản ròng. So với trường hợp mà nhiều công ty chính nổi tiếng phải đối mặt. Khi viết một số lượng lớn các chính sách tài sản.

Các công ty bảo hiểm này không phát hành các chính sách hạn mức lớn như chúng tôi. Nhưng các chính sách nhỏ của họ, tổng hợp lại, có thể tạo ra rủi ro ở mức độ đáng kinh ngạc. “Cái lớn” sẽ thổi bay ngay khỏi phạm vi bảo hiểm tái bảo hiểm của một số công ty bảo hiểm này. Khiến họ phải chịu tổn thất không giới hạn có thể đe dọa đến sự tồn tại của họ. Trong trường hợp của chúng tôi, tổn thất sẽ lớn. Nhưng được giới hạn ở mức chúng ta có thể dễ dàng xử lý.

Giá cả đang suy yếu trong lĩnh vực Super-cat (siêu mèo). Điều đó có thể hiểu được khi xem xét đến dòng vốn đổ vào hoạt động tái bảo hiểm cách đây vài năm. Và mong muốn tự nhiên của những người nắm giữ vốn là sử dụng vốn đó. Bất kể những người khác có thể làm gì. Chúng tôi sẽ không cố tình viết kinh doanh với mức giá không đủ. Chúng tôi đã vô tình làm điều này vào đầu những năm 1970. Và sau hơn 20 năm, thường xuyên nhận được các hóa đơn đáng kể. Bắt nguồn từ những sai lầm của thời đại đó. Tôi đoán rằng chúng ta vẫn sẽ nhận được những bất ngờ từ doanh nghiệp đó trong 20 năm nữa. Một hợp đồng tái bảo hiểm tồi tệ giống như địa ngục: dễ tham gia và không thể thoát ra.

Tôi đã tích cực tham gia vào các quyết định tái bảo hiểm ban đầu đó. Và Berkshire đã trả một khoản học phí lớn cho việc học của tôi trong ngành kinh doanh này. Thật không may, sinh viên tái bảo hiểm không thể theo học bằng học bổng. GEICO, tình cờ, đã phải chịu một trải nghiệm thảm khốc tương tự vào đầu những năm 1980. Khi công ty này lao vào viết tái bảo hiểm và rủi ro lớn một cách nhiệt tình.

Sự điên rồ của GEICO chỉ diễn ra trong thời gian ngắn. Nhưng công ty sẽ phải dọn dẹp mọi thứ trong ít nhất một thập kỷ nữa. Các vấn đề được công khai rộng rãi tại Lloyd’s minh họa thêm cho những nguy cơ của tái bảo hiểm. Và cũng nhấn mạnh tầm quan trọng của việc cân bằng lợi ích của những người viết kinh doanh bảo hiểm. Cả về mặt tiêu cực lẫn mặt tích cực với lợi ích của những người bỏ vốn. Khi sự cân bằng đó bị mất đi, các công ty bảo hiểm gần như luôn gặp rắc rối. Mặc dù sự tồn tại của nó có thể vẫn ẩn giấu trong một thời gian.

Một câu chuyện nhỏ, không có thật về một giám đốc điều hành bảo hiểm. Được một nhà phân tích đến thăm đã tiết lộ rất nhiều điều về ngành này. Đối với những câu hỏi của nhà phân tích về doanh nghiệp của mình. Vị giám đốc điều hành chỉ có những câu trả lời ảm đạm. Mức phí thấp một cách lố bịch. Dự trữ trong bảng cân đối kế toán của ông không đủ cho các yêu cầu bồi thường thông thường. Càng không đủ cho những yêu cầu bồi thường có khả năng phát sinh từ amiăng và các vấn đề về môi trường. Hầu hết các công ty tái bảo hiểm của ông đã phá sản từ lâu. Khiến ông phải chịu cảnh thất nghiệp.

Nhưng sau đó, vị giám đốc điều hành đã tươi tỉnh trở lại. “Dù vậy, mọi thứ vẫn có thể tệ hơn nhiều”, ông nói. “Đó có thể là tiền của tôi”. Tại Berkshire, đó là tiền của chúng tôi.

Các hoạt động bảo hiểm khác của Berkshire, mặc dù tương đối nhỏ, đã hoạt động rất tốt vào năm 1995. Hoạt động kinh doanh truyền thống của National Indemnity có tỷ lệ kết hợp là 84.2. Và như thường lệ, đã phát triển một lượng lớn tiền thả nổi so với khối lượng phí bảo hiểm. Trong ba năm qua, phân khúc kinh doanh này của chúng tôi. Do Don Wurster điều hành, đã có tỷ lệ kết hợp trung bình là 85.6. Hoạt động tại tiểu bang của chúng tôi, do Rod Eldred quản lý. Đã tăng trưởng với tốc độ tốt vào năm 1995 và đạt được tỷ lệ kết hợp là 81.4. Tỷ lệ kết hợp ba năm của nó là 82.4 đáng kinh ngạc.

Hoạt động bồi thường lao động California của Berkshire, do Brad Kinstler điều hành. Đã phải đối mặt với việc cắt giảm giá mạnh vào năm 1995. Và mất rất nhiều hợp đồng gia hạn. Khi chúng tôi từ chối chấp nhận mức giá không phù hợp. Mặc dù khối lượng của hoạt động này giảm đáng kể. Nhưng nó đã tạo ra lợi nhuận bảo hiểm tuyệt vời. Cuối cùng, John Kizer, tại Central States Indemnity, tiếp tục làm một công việc phi thường. Khối lượng phí bảo hiểm của ông đã tăng 23% vào năm 1995 và lợi nhuận bảo hiểm tăng 59%. Ajit, Don, Rod, Brad và John đều dưới 45 tuổi. Một thực tế đáng xấu hổ phá vỡ lý thuyết của tôi. Rằng các nhà quản lý chỉ đạt được bước tiến sau khi họ đạt đến 70 tuổi.

Tóm lại, chúng tôi bước vào năm 1995 với một hoạt động bảo hiểm đặc biệt có quy mô vừa phải. Bằng cách thêm GEICO, chúng tôi bước vào năm 1996 với một doanh nghiệp chất lượng hơn. Triển vọng tăng trưởng được cải thiện nhiều và quy mô tăng gấp đôi. Hơn bao giờ hết, bảo hiểm là thế mạnh cốt lõi của chúng tôi.

Nguồn thu nhập được báo cáo – Thư gửi cổ đông của Warren Buffett 1995

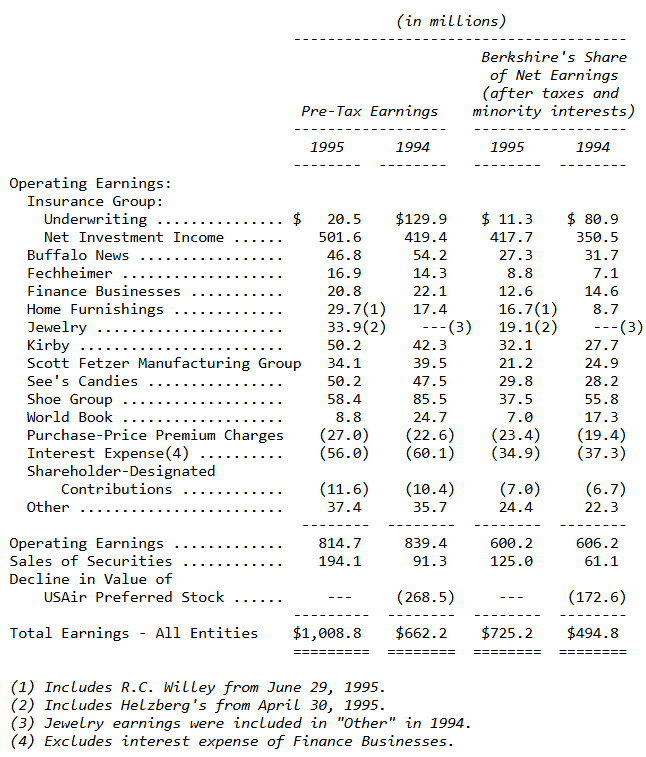

Một lượng lớn thông tin về các doanh nghiệp này được cung cấp trên các trang 41-52. Nơi bạn cũng sẽ tìm thấy thu nhập phân khúc của chúng tôi được báo cáo theo cơ sở GAAP. Ngoài ra, trên các trang 57-63. Chúng tôi đã sắp xếp lại dữ liệu tài chính của Berkshire thành bốn phân khúc theo cơ sở không theo GAAP. Một bản trình bày tương ứng với cách Charlie và tôi nghĩ về công ty. Mục đích của chúng tôi là cung cấp cho bạn thông tin tài chính. Mà chúng tôi muốn bạn cung cấp cho chúng tôi nếu vị thế của chúng tôi bị đảo ngược.

Tại Berkshire, chúng tôi tin vào câu châm ngôn của Charlie – “Chỉ cần cho tôi biết tin xấu, tin tốt sẽ tự lo liệu”. Và đó là hành vi mà chúng tôi mong đợi ở các nhà quản lý khi họ báo cáo với chúng tôi. Do đó, tôi cũng nợ bạn, hững người chủ sở hữu của Berkshire, một báo cáo về ba hoạt động. Mặc dù chúng vẫn tiếp tục kiếm được lợi nhuận khá (hoặc tốt hơn) trên vốn đầu tư. Nhưng đã trải qua sự sụt giảm thu nhập vào năm ngoái. Mỗi hoạt động gặp phải một loại vấn đề khác nhau.

Hoạt động kinh doanh giày của chúng tôi hoạt động trong một ngành công nghiệp. Đã phải chịu mức thu nhập giảm trong suốt năm ngoái. Và nhiều đối thủ cạnh tranh của chúng tôi chỉ kiếm được lợi nhuận biên hoặc tệ hơn. Điều đó có nghĩa là chúng tôi ít nhất đã duy trì. Và trong một số trường hợp, mở rộng, ưu thế cạnh tranh của mình. Vì vậy, tôi không nghi ngờ gì rằng hoạt động kinh doanh giày dép của chúng tôi. Sẽ tăng trở lại mức thu nhập cao nhất trong tương lai. Nói cách khác, mặc dù sự thay đổi vẫn chưa xảy ra. Chúng tôi tin rằng bạn nên xem các số liệu của năm ngoái như phản ánh một vấn đề theo chu kỳ. Chứ không phải là vấn đề thế tục.

Buffalo News, mặc dù vẫn hoạt động rất tốt so với các tờ báo khác. Nhưng lại là một câu chuyện khác. Trong trường hợp này, xu hướng của ngành không tốt. Trong Báo cáo thường niên năm 1991, tôi đã giải thích. Rằng các tờ báo đã mất đi một phần sức hấp dẫn về mặt kinh tế so với những ngày chúng dường như có một nhượng quyền thương mại chống đạn. Ngày nay, ngành công nghiệp này vẫn giữ được nền kinh tế tuyệt vời của mình. Nhưng đã mất thêm một phần nữa. Theo thời gian, chúng tôi dự đoán sức mạnh cạnh tranh của các tờ báo sẽ dần bị xói mòn. Mặc dù ngành công nghiệp này vẫn sẽ là một ngành kinh doanh tốt trong nhiều năm tới.

Vấn đề khó khăn nhất của Berkshire là World Book. Hoạt động trong một ngành công nghiệp bị bao vây bởi sự cạnh tranh ngày càng gay gắt. Từ các dịch vụ CD-ROM và trực tuyến. Đúng là chúng tôi vẫn có lãi. Một tuyên bố mà có lẽ không có bách khoa toàn thư in nào có thể đưa ra. Nhưng xu hướng doanh số và thu nhập của chúng tôi đã đi sai hướng. Vào cuối năm 1995, World Book đã thực hiện những thay đổi lớn trong cách phân phối sản phẩm của mình. Tăng cường nỗ lực với các sản phẩm điện tử và giảm mạnh chi phí chung. Chúng tôi sẽ mất thời gian để đánh giá tác động của những sáng kiến này. Nhưng chúng tôi tin rằng chúng sẽ cải thiện đáng kể khả năng tồn tại của chúng tôi.

Tất cả các hoạt động của chúng tôi, bao gồm cả những hoạt động có thu nhập giảm vào năm ngoái. Đều được hưởng lợi từ những nhà quản lý cực kỳ tài năng và tận tụy. Nếu chúng tôi có quyền lựa chọn bất kỳ giám đốc điều hành nào khác hiện đang làm việc trong ngành của họ. Thì sẽ không có một nhà quản lý nào mà chúng tôi muốn thay thế.

Nhiều nhà quản lý của chúng tôi không phải làm việc để kiếm sống. Mà chỉ đơn giản là ra ngoài và biểu diễn mỗi ngày. Vì cùng lý do mà những người chơi gôn giàu có vẫn tham gia giải đấu. Họ thích làm những gì họ làm và làm tốt. Có thể gọi họ là đang làm việc không đúng. Họ chỉ thích dành nhiều thời gian cho một hoạt động có hiệu quả mà họ giỏi hơn là dành thời gian cho các hoạt động giải trí.

Nhiệm vụ của chúng tôi là tạo ra một môi trường giúp họ cảm thấy như vậy. Và cho đến nay chúng tôi dường như đã thành công. Nghĩ lại về giai đoạn 1965-95, tôi không nhớ có một nhà quản lý chủ chốt nào rời Berkshire để gia nhập một công ty khác.

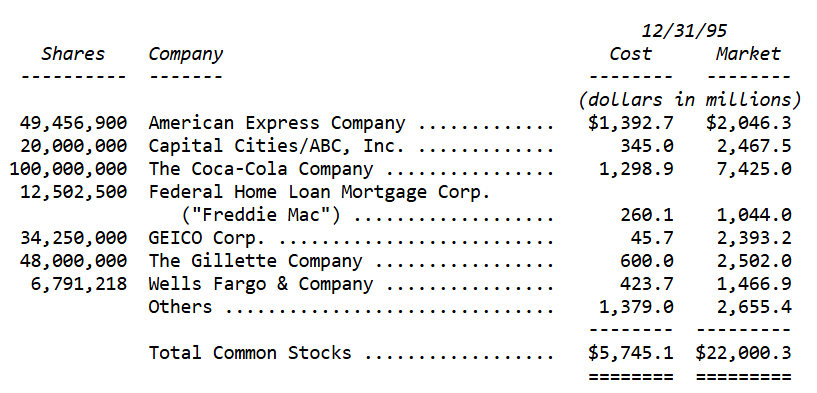

Đầu tư cổ phiếu phổ thông – Thư gửi cổ đông của Warren Buffett 1995

Dưới đây, chúng tôi trình bày các khoản đầu tư cổ phiếu phổ thông của mình. Những khoản đầu tư có giá trị thị trường hơn 600 triệu đô la được liệt kê chi tiết.

Chúng tôi tiếp tục ở chế độ Rip Van Winkle của mình. Năm trong số sáu vị trí hàng đầu của chúng tôi vào cuối năm 1994 vẫn không thay đổi trong năm 1995. Vị trí thứ sáu là American Express, nơi chúng tôi tăng quyền sở hữu lên khoảng 10%.

Vào đầu năm 1996, hai sự kiện lớn đã ảnh hưởng đến các khoản nắm giữ của chúng tôi: Đầu tiên, việc chúng tôi mua cổ phiếu GEICO mà chúng tôi chưa sở hữu. Đã khiến công ty đó được chuyển đổi thành công ty con do chúng tôi sở hữu hoàn toàn. Thứ hai, chúng tôi đã trao đổi cổ phiếu Cap Cities của mình. Để lấy sự kết hợp giữa tiền mặt và cổ phiếu Disney.

Trong vụ sáp nhập Disney, các cổ đông của Cap Cities có quyền lựa chọn hành động. Nếu họ chọn, họ có thể trao đổi mỗi cổ phiếu Cap Cities của mình để lấy một cổ phiếu Disney cộng với 65 đô la. Hoặc họ có thể yêu cầu – mặc dù không nhất thiết phải nhận được. Tất cả tiền mặt hoặc tất cả cổ phiếu, với việc phân bổ cuối cùng của họ. Tùy thuộc vào các lựa chọn do các cổ đông khác đưa ra. Và một số quyết định nhất định của Disney.

Đối với 20 triệu cổ phiếu của mình, chúng tôi đã tìm kiếm cổ phiếu. Nhưng không biết, khi báo cáo này được đưa ra, chúng tôi đã được phân bổ bao nhiêu. Tuy nhiên, chúng tôi chắc chắn sẽ nhận được hơn 20 triệu cổ phiếu Disney. Chúng tôi cũng đã mua cổ phiếu Disney trên thị trường gần đây.

Một chút lịch sử nữa: Lần đầu tiên tôi quan tâm đến Disney là vào năm 1966. Khi định giá thị trường của công ty này dưới 90 triệu đô la. Mặc dù công ty đã kiếm được khoảng 21 triệu đô la trước thuế vào năm 1965. Và đang nắm giữ nhiều tiền mặt hơn nợ. Tại Disneyland, chuyến đi Cướp biển vùng Caribe trị giá 17 triệu đô la sẽ sớm mở cửa. Hãy tưởng tượng sự phấn khích của tôi. Một công ty chỉ bán được với giá gấp năm lần các chuyến đi!

Thật ấn tượng, Buffett Partnership Ltd. đã mua một lượng lớn cổ phiếu Disney với mức giá điều chỉnh chia tách là 31 cho mỗi cổ phiếu. Quyết định đó có vẻ sáng suốt, vì hiện tại cổ phiếu được bán với giá 66 đô la. Nhưng Chủ tịch của bạn đã hoàn thành nhiệm vụ vô hiệu hóa nó. Năm 1967, tôi đã bán hết với giá 48 cho mỗi cổ phiếu.

Ồ, được thôi – chúng tôi rất vui khi một lần nữa trở thành chủ sở hữu lớn của một doanh nghiệp có cả tài sản độc đáo và quản lý xuất sắc.

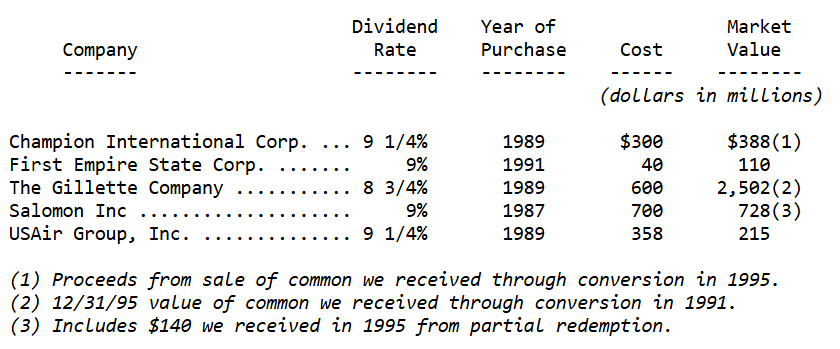

Cổ phiếu ưu đãi có thể chuyển đổi – Thư gửi cổ đông của Warren Buffett 1995

Như nhiều người trong số các bạn sẽ nhớ, Berkshire đã thực hiện năm lần mua riêng cổ phiếu ưu đãi có thể chuyển đổi trong giai đoạn 1987-91. Và có vẻ như đã đến lúc thảo luận về tình trạng của chúng. Sau đây là thông tin chi tiết:

Trong mỗi trường hợp, chúng tôi có tùy chọn giữ nguyên các chứng khoán ưu đãi này. Dưới dạng chứng khoán có thu nhập cố định hoặc chuyển đổi chúng thành cổ phiếu phổ thông. Ban đầu, giá trị của chúng đối với chúng tôi chủ yếu đến từ các đặc điểm thu nhập cố định của chúng. Tùy chọn chuyển đổi mà chúng tôi có là một cú hích.

Việc chúng tôi mua riêng “Percs” của American Express trị giá 300 triệu đô la. Được mô tả trong Báo cáo thường niên năm 1991, không được đưa vào bảng. Vì chứng khoán đó là một dạng cổ phiếu phổ thông đã sửa đổi mà các đặc điểm thu nhập cố định. Chỉ đóng góp một phần nhỏ vào giá trị ban đầu của nó. Ba năm sau khi chúng tôi mua chúng. Percs tự động được chuyển đổi thành cổ phiếu phổ thông. Ngược lại, năm chứng khoán trong bảng được thiết lập để trở thành cổ phiếu phổ thông. Chỉ khi chúng tôi muốn – một sự khác biệt quan trọng.

Khi chúng tôi mua chứng khoán chuyển đổi của mình, tôi đã nói với bạn. Rằng chúng tôi mong đợi sẽ kiếm được lợi nhuận sau thuế từ chúng “vượt quá vừa phải”. So với những gì chúng tôi có thể kiếm được từ các chứng khoán có thu nhập cố định trung hạn mà chúng thay thế. Chúng tôi đã vượt qua kỳ vọng này. Nhưng chỉ vì hiệu suất của một đợt phát hành duy nhất. Tôi cũng đã nói với bạn rằng những chứng khoán này. Như một nhóm, sẽ “không tạo ra lợi nhuận mà chúng ta có thể đạt được. Khi chúng tôi tìm thấy một doanh nghiệp có triển vọng kinh tế tuyệt vời”.

Thật không may, dự đoán đó đã trở thành sự thật. Cuối cùng, tôi đã nói rằng “trong hầu hết mọi điều kiện. Chúng tôi mong đợi những cổ phiếu ưu đãi này sẽ trả lại cho chúng tôi tiền của chúng tôi cộng với cổ tức”. Đó là điều tôi muốn có lại. Winston Churchill đã từng nói. Rằng “việc nuốt lời của tôi không bao giờ khiến tôi khó tiêu”. Tuy nhiên, khẳng định của tôi rằng chúng tôi gần như không thể mất tiền. Đối với các cổ phiếu ưu đãi của mình đã khiến tôi có một số cơn ợ nóng xứng đáng.

Cổ phiếu nắm giữ tốt nhất của chúng tôi là Gillette. Mà chúng tôi đã nói với bạn ngay từ đầu là một doanh nghiệp vượt trội. Tuy nhiên, thật trớ trêu, đây cũng là giao dịch mua mà tôi đã mắc sai lầm lớn nhất. Nhưng không bao giờ được ghi nhận trên báo cáo tài chính.

Chúng tôi đã trả 600 triệu đô la vào năm 1989 cho cổ phiếu ưu đãi của Gillette. Có thể chuyển đổi thành 48 triệu cổ phiếu phổ thông (đã điều chỉnh chia tách). Nếu đi theo một con đường khác với 600 triệu đô la. Có lẽ tôi đã có thể mua 60 triệu cổ phiếu phổ thông từ công ty. Thị trường cổ phiếu phổ thông khi đó vào khoảng 10.50 đô la. Và vì đây sẽ là một đợt chào bán riêng tư lớn kèm theo những hạn chế quan trọng. Nên có lẽ tôi có thể mua cổ phiếu với mức chiết khấu ít nhất là 5%. Tôi không chắc chắn về điều này, nhưng có khả năng ban quản lý của Gillette cũng sẽ vui mừng. Khi Berkshire lựa chọn cổ phiếu phổ thông.

Nhưng tôi đã quá thông minh để làm điều đó. Thay vào đó, trong vòng chưa đầy hai năm, chúng tôi đã nhận được một số thu nhập cổ tức bổ sung. (Chênh lệch giữa lợi suất của cổ phiếu ưu đãi và cổ phiếu phổ thông). Tại thời điểm đó, công ty – khá đúng đắn – đã gọi vấn đề này. Hành động để thực hiện điều đó nhanh nhất có thể. Nếu tôi đã đàm phán cho cổ phiếu phổ thông thay vì cổ phiếu ưu đãi. Chúng tôi sẽ có lợi hơn vào cuối năm 1995 với 625 triệu đô la. Trừ đi khoản cổ tức “thặng dư” khoảng 70 triệu đô la.

Trong trường hợp của Champion, khả năng công ty gọi cổ phiếu ưu đãi của chúng tôi ở mức 115% giá thành. Đã buộc chúng tôi phải chuyển đi vào tháng 8 năm ngoái mà chúng tôi muốn trì hoãn. Trong trường hợp này, chúng tôi đã chuyển đổi cổ phiếu của mình. Ngay trước khi lệnh gọi đang chờ xử lý và chào bán chúng cho công ty với mức chiết khấu khiêm tốn.

Charlie và tôi chưa bao giờ có niềm tin vào ngành công nghiệp giấy. Thực ra, tôi không nhớ mình từng sở hữu cổ phiếu phổ thông của một nhà sản xuất giấy trong 54 năm đầu tư của mình. Vì vậy, lựa chọn của chúng tôi vào tháng 8 là bán trên thị trường hay cho công ty. Ban quản lý Champion luôn thẳng thắn và trung thực. Khi giao dịch với chúng tôi và muốn mua lại cổ phiếu phổ thông. Vì vậy chúng tôi đã chào bán cổ phiếu của mình cho công ty.

Lợi nhuận vốn Champion của chúng tôi ở mức vừa phải. Khoảng 19% sau thuế từ khoản đầu tư sáu năm. Nhưng cổ phiếu ưu đãi đã mang lại cho chúng tôi lợi tức cổ tức sau thuế tốt trong suốt thời gian nắm giữ. (Tuy nhiên, nhiều báo cáo đã phóng đại lợi tức sau thuế mà các công ty bảo hiểm tài sản-thương vong kiếm được từ cổ tức trả cho họ. Điều mà báo chí không tính đến là sự thay đổi trong luật thuế có hiệu lực vào năm 1987. Và làm giảm đáng kể khoản tín dụng cổ tức được áp dụng cho các công ty bảo hiểm. Để biết chi tiết, hãy xem Báo cáo thường niên năm 1986 của chúng tôi.)

Cổ phiếu ưu đãi First Empire của chúng tôi sẽ được triệu tập vào ngày 31 tháng 3 năm 1996, ngày sớm nhất được phép. Chúng tôi thoải mái sở hữu cổ phiếu tại các ngân hàng được quản lý tốt. Và chúng tôi sẽ chuyển đổi và giữ lại cổ phiếu phổ thông First Empire của mình. Bob Wilmers, CEO của công ty, là một chủ ngân hàng xuất sắc và chúng tôi rất thích được hợp tác với ông.

Hai cổ phiếu ưu đãi khác của chúng tôi đã gây thất vọng. Mặc dù cổ phiếu ưu đãi Salomon đã vượt trội hơn một chút so với các chứng khoán có thu nhập cố định mà nó thay thế. Tuy nhiên, lượng thời gian quản lý mà Charlie và tôi dành cho khoản nắm giữ này lớn hơn rất nhiều. So với ý nghĩa kinh tế của nó đối với Berkshire. Chắc chắn tôi không bao giờ mơ rằng mình sẽ nhận một công việc mới ở tuổi 60. Chủ tịch tạm thời của Salomon, tức là – vì đã mua một chứng khoán có thu nhập cố định trước đó.

Ngay sau khi chúng tôi mua cổ phiếu ưu đãi Salomon vào năm 1987. Tôi đã viết rằng tôi “không có hiểu biết đặc biệt nào về hướng đi hoặc lợi nhuận trong tương lai của hoạt động ngân hàng đầu tư”. Ngay cả những nhà bình luận hào phóng nhất cũng sẽ kết luận. Rằng kể từ đó tôi đã chứng minh được quan điểm của mình.

Cho đến nay, tùy chọn chuyển đổi thành cổ phiếu phổ thông của Salomon vẫn chưa chứng minh được giá trị. Hơn nữa, Dow Industrials đã tăng gấp đôi kể từ khi tôi cam kết mua cổ phiếu ưu đãi và nhóm môi giới cũng hoạt động tốt như vậy. Điều đó có nghĩa là quyết định của tôi chọn Salomon vì tôi thấy giá trị trong tùy chọn chuyển đổi phải được xếp loại là rất kém. Mặc dù vậy, cổ phiếu ưu đãi vẫn tiếp tục hoạt động trong một số điều kiện khó khăn như một chứng khoán có thu nhập cố định và cổ tức 9% hiện khá hấp dẫn.

Trừ khi cổ phiếu ưu đãi được chuyển đổi. Các điều khoản của nó yêu cầu phải mua lại 20% số cổ phiếu phát hành vào ngày 31 tháng 10 hàng năm, 1995-99. Và 140 triệu đô la trong số 700 triệu đô la ban đầu của chúng tôi đã được thực hiện đúng hạn vào năm ngoái. (Một số báo cáo của báo chí dán nhãn đây là một đợt bán. Nhưng một chứng khoán cao cấp đáo hạn không phải là “đã bán”). Mặc dù chúng tôi đã không chọn chuyển đổi cổ phiếu ưu đãi đáo hạn vào năm ngoái. Chúng tôi vẫn còn bốn lần thử nghiệm nữa. Và tôi tin rằng rất có thể chúng tôi sẽ tìm thấy giá trị trong quyền chuyển đổi của mình.

Tôi đã thảo luận chi tiết về khoản đầu tư của USAir trong báo cáo năm ngoái. Kết quả kinh doanh của công ty đã cải thiện vào năm 1995. Nhưng vẫn còn phải đối mặt với nhiều vấn đề đáng kể. Về mặt tích cực đối với chúng tôi là thực tế là trái phiếu ưu đãi của chúng tôi được thiết kế tốt về mặt cấu trúc: Ví dụ, mặc dù chúng tôi chưa được trả cổ tức kể từ tháng 6 năm 1994. Nhưng số tiền chúng tôi nợ đang tăng gấp 5% so với lãi suất cơ bản. Về mặt tiêu cực là thực tế là chúng tôi đang phải đối phó với tình trạng tín dụng yếu.

Chúng tôi cảm thấy tốt hơn nhiều về trái phiếu ưu đãi USAir của mình so với một năm trước. Nhưng dự đoán của bạn cũng tốt như tôi về giá trị cuối cùng của nó. (Thật vậy, xét đến hồ sơ của tôi với khoản đầu tư này. Có thể nói rằng dự đoán của bạn có thể tốt hơn tôi.)

Vào cuối năm, chúng tôi đã duy trì trái phiếu ưu đãi của mình (không có thị trường công khai) ở mức 60% mệnh giá. Mặc dù USAir cũng có một trái phiếu ưu đãi cấp dưới đang lưu hành kém hơn đáng kể. So với trái phiếu ưu đãi của chúng tôi ở mọi khía cạnh ngoại trừ giá chuyển đổi. Và khi đó được giao dịch ở mức 82% mệnh giá. Khi tôi viết những dòng này. Đợt phát hành trái phiếu cấp dưới đã tăng lên 97% mệnh giá. Chúng ta hãy hy vọng thị trường đúng.

Nhìn chung, các cổ phiếu ưu đãi của chúng tôi đã hoạt động tốt. Nhưng điều đó chỉ đúng vì một người chiến thắng lớn, Gillette. Bỏ qua Gillette, các cổ phiếu ưu đãi của chúng tôi như một nhóm đã mang lại cho chúng tôi lợi nhuận sau thuế. Không quá bằng những gì chúng tôi có thể kiếm được từ các vấn đề thu nhập cố định trung hạn mà chúng thay thế.

Đề xuất tái cấp vốn – Thư gửi cổ đông của Warren Buffett 1995

Tại cuộc họp thường niên, bạn sẽ được yêu cầu phê duyệt việc tái cấp vốn cho Berkshire. Tạo ra hai loại cổ phiếu. Nếu kế hoạch được thông qua, cổ phiếu phổ thông hiện tại của chúng tôi sẽ được chỉ định là Cổ phiếu phổ thông Loại A. Và một Cổ phiếu phổ thông Loại B mới sẽ được ủy quyền.

Mỗi cổ phiếu của “B” sẽ có quyền bằng 1/30 cổ phiếu “A” với các ngoại lệ sau. Đầu tiên, cổ phiếu B sẽ có 1/200 phiếu bầu của cổ phiếu A (thay vì 1/30 phiếu bầu). Thứ hai, cổ phiếu B sẽ không đủ điều kiện để tham gia chương trình đóng góp từ thiện do cổ đông chỉ định của Berkshire.

Khi quá trình tái cấp vốn hoàn tất, mỗi cổ phiếu A sẽ có thể chuyển đổi. Theo lựa chọn của người nắm giữ và bất kỳ lúc nào, thành 30 cổ phiếu B. Quyền chuyển đổi này sẽ không mở rộng theo hướng ngược lại. Nghĩa là, người nắm giữ cổ phiếu B sẽ không thể chuyển đổi chúng thành cổ phiếu A.

Chúng tôi dự kiến sẽ niêm yết cổ phiếu B trên Sàn giao dịch chứng khoán New York. Nơi chúng sẽ được giao dịch cùng với cổ phiếu A. Để tạo ra cơ sở cổ đông cần thiết cho việc niêm yết. Và để đảm bảo thị trường thanh khoản cho cổ phiếu B. Berkshire dự kiến sẽ chào bán công khai để lấy tiền mặt ít nhất 100 triệu đô la cổ phiếu B mới. Việc chào bán sẽ chỉ được thực hiện thông qua một bản cáo bạch.

Thị trường cuối cùng sẽ quyết định giá của cổ phiếu B. Tuy nhiên, giá của chúng phải ở mức khoảng 1/30 giá của cổ phiếu A.

Các cổ đông Hạng A muốn tặng quà có thể thấy thuận tiện. Khi chuyển đổi một hoặc hai cổ phiếu của họ thành cổ phiếu Hạng B. Ngoài ra, các chuyển đổi liên quan đến chênh lệch giá sẽ xảy ra. Nếu nhu cầu đối với cổ phiếu B đủ mạnh. Để đẩy giá của nó lên cao hơn một chút so với 1/30 giá của cổ phiếu A.

Tuy nhiên, vì cổ phiếu Hạng A sẽ cho phép người nắm giữ có toàn quyền biểu quyết. Và quyền truy cập vào chương trình đóng góp của Berkshire. Nên những cổ phiếu này sẽ vượt trội hơn so với cổ phiếu Hạng B. Và chúng tôi mong đợi hầu hết các cổ đông sẽ vẫn là người nắm giữ Cổ phiếu Hạng A. Đó chính xác là những gì gia đình Buffett và Munger dự định làm. Ngoại trừ trong những trường hợp mà bản thân chúng tôi có thể chuyển đổi một số cổ phiếu để tạo điều kiện cho việc tặng quà. Triển vọng rằng hầu hết các cổ đông sẽ gắn bó với cổ phiếu A cho thấy. Rằng nó sẽ có thị trường thanh khoản hơn một chút so với cổ phiếu B.

Berkshire phải đánh đổi trong quá trình tái cấp vốn này. Nhưng chúng không phát sinh từ số tiền thu được từ đợt chào bán. Chúng ta sẽ tìm ra cách sử dụng mang tính xây dựng cho số tiền đó. Cũng không phát sinh ở bất kỳ mức giá nào mà chúng ta sẽ bán cổ phiếu B. Khi tôi viết những dòng này với cổ phiếu Berkshire ở mức 36.000 đô la. Charlie và tôi không tin rằng nó bị định giá thấp. Do đó, đợt chào bán mà chúng tôi đề xuất. Sẽ không làm giảm giá trị nội tại trên mỗi cổ phiếu của cổ phiếu hiện tại của chúng tôi. Tôi cũng xin trình bày suy nghĩ của chúng tôi về định giá một cách thẳng thắn hơn. Berkshire đang bán ở mức giá mà Charlie và tôi sẽ không cân nhắc mua.

Berkshire sẽ phải chịu một số chi phí bổ sung nhất định thông qua cổ phiếu B. Bao gồm cả những chi phí liên quan đến cơ chế xử lý số lượng lớn cổ đông. Mặt khác, cổ phiếu này sẽ thuận tiện cho những người muốn tặng quà. Và những ai trong số các bạn đã hy vọng về việc chia tách đã có được phương pháp tự thực hiện để thực hiện điều đó.

Tuy nhiên, chúng tôi thực hiện động thái này vì những lý do khác. Liên quan đến sự xuất hiện của các quỹ tín thác đơn vị tốn kém được cho là “bản sao” giá rẻ của Berkshire. Và chắc chắn sẽ được tiếp thị mạnh mẽ. Ý tưởng đằng sau những phương tiện này không phải là mới. Trong những năm gần đây, một số người đã nói với tôi về mong muốn tạo ra một quỹ đầu tư “toàn Berkshire” để bán với giá đô la thấp. Nhưng cho đến gần đây, những người thúc đẩy các khoản đầu tư này đã lắng nghe sự phản đối của tôi và rút lui.

Tôi không ngăn cản những người này vì tôi thích các nhà đầu tư lớn hơn là nhỏ. Nếu có thể, Charlie và tôi rất muốn biến 1,000 đô la thành 3,000 đô la cho nhiều người sẽ thấy. Rằng đó là câu trả lời quan trọng cho các vấn đề trước mắt của họ.

Tuy nhiên, để nhanh chóng tăng gấp ba lần số tiền đầu tư nhỏ. Chúng tôi sẽ phải nhanh chóng biến vốn hóa thị trường hiện tại là 43 tỷ đô la thành 129 tỷ đô la. (Gần bằng vốn hóa thị trường của General Electric, công ty có giá trị cao nhất của Hoa Kỳ). Chúng tôi không thể tiến gần đến mục tiêu đó. Điều tốt nhất mà chúng tôi hy vọng là trung bình. Tăng gấp đôi giá trị nội tại trên mỗi cổ phiếu của Berkshire sau mỗi năm năm. Và chúng tôi có thể sẽ không đạt được mục tiêu đó.

Cuối cùng, Charlie và tôi không quan tâm liệu các cổ đông của chúng tôi sở hữu Berkshire với số lượng lớn hay nhỏ. Những gì chúng tôi mong muốn là các cổ đông ở mọi quy mô. Những người hiểu biết về hoạt động của chúng tôi. Chia sẻ các mục tiêu và quan điểm dài hạn của chúng tôi. Và nhận thức được những hạn chế của chúng tôi. Đặc biệt là những hạn chế do cơ sở vốn lớn của chúng tôi áp đặt.

Các quỹ tín thác đơn vị mới nổi gần đây đã đi ngược lại các mục tiêu này. Chúng sẽ được bán bởi các nhà môi giới làm việc để kiếm hoa hồng lớn. Sẽ áp đặt các chi phí gánh nặng khác cho các cổ đông của họ. Và sẽ được tiếp thị hàng loạt cho những người mua thiếu hiểu biết. Dễ bị quyến rũ bởi thành tích trong quá khứ của chúng tôi. Và bị mê hoặc bởi sự công khai mà Berkshire. Và tôi đã nhận được trong những năm gần đây. Kết quả chắc chắn: vô số nhà đầu tư sẽ phải thất vọng.

Thông qua việc tạo ra cổ phiếu B. Một sản phẩm mệnh giá thấp vượt trội hơn nhiều so với các quỹ tín thác chỉ dành cho Berkshire. Chúng tôi hy vọng sẽ khiến các bản sao không thể bán được.

Nhưng cả các cổ đông hiện tại và tương lai của Berkshire đều nên đặc biệt chú ý đến một điểm. Mặc dù giá trị nội tại trên mỗi cổ phiếu của chúng tôi đã tăng với tốc độ tuyệt vời trong năm năm qua. Giá thị trường của nó vẫn tăng nhanh hơn nữa. Nói cách khác, cổ phiếu đã vượt trội hơn so với doanh nghiệp.

Loại hiệu suất vượt trội trên thị trường đó không thể tồn tại vô thời hạn. Đối với Berkshire hay bất kỳ cổ phiếu nào khác. Chắc chắn sẽ có những giai đoạn hiệu suất kém. Biến động giá xảy ra, mặc dù là đặc hữu của thị trường công khai, nhưng không theo ý chúng tôi. Thay vào đó, điều chúng tôi muốn là giá thị trường của Berkshire theo dõi chính xác giá trị nội tại của nó. Nếu cổ phiếu làm được điều đó. Mọi cổ đông sẽ được hưởng lợi trong thời gian sở hữu của mình. Theo đúng tỷ lệ với tiến trình mà Berkshire đã đạt được trong giai đoạn đó.

Rõ ràng, hành vi thị trường của cổ phiếu Berkshire sẽ không bao giờ tuân theo lý tưởng này. Nhưng chúng ta sẽ tiến gần hơn đến mục tiêu này hơn. Nếu các cổ đông hiện tại và tương lai của chúng ta được thông báo. Định hướng kinh doanh và không phải chịu sự tiếp xúc với hoạt động bán hàng hoa hồng cao. Khi đưa ra quyết định đầu tư của họ. Để đạt được mục tiêu đó, chúng ta sẽ tốt hơn nếu có thể làm chậm các nỗ lực tiếp thị của các quỹ tín thác đơn vị. Và đó là lý do chúng ta tạo ra cổ phiếu B.

Chúng tôi mong muốn được trả lời các câu hỏi của bạn về việc tái cấp vốn tại Cuộc họp thường niên.

Những vấn đề khác – Thư gửi cổ đông của Warren Buffett 1995

Berkshire không phải là công ty Mỹ duy nhất sử dụng chiến lược ABWA mới, thú vị. Vào khoảng 1:15 chiều ngày 14 tháng 7 năm 1995, Michael Eisner. Tổng giám đốc điều hành của The Walt Disney Company, đang đi bộ trên Wildflower Lane ở Sun Valley. Cùng lúc đó, tôi đang rời bữa trưa tại nhà của Herbert Allen trên con phố đó để gặp Tom Murphy. Tổng giám đốc điều hành của Cap Cities/ABC, để chơi gold.

Sáng hôm đó, khi nói chuyện với một nhóm lớn các giám đốc điều hành và quản lý tiền tệ do ngân hàng đầu tư của Allen tập hợp. Michael đã có một bài thuyết trình tuyệt vời về Disney. Và khi nhìn thấy anh ấy, tôi đã chúc mừng anh ấy. Chúng tôi trò chuyện ngắn gọn – và chủ đề về khả năng kết hợp giữa Disney và Cap Cities đã được đưa ra. Đây không phải là lần đầu tiên một vụ sáp nhập được thảo luận. Nhưng chưa bao giờ có tiến triển nào trước đây. Một phần là do Disney muốn mua bằng tiền mặt và Cap Cities muốn mua cổ phiếu.

Michael và tôi đợi Murph đến vài phút và trong cuộc trò chuyện ngắn ngủi diễn ra sau đó. Cả Michael và Murph đều cho biết họ có thể nhượng bộ về vấn đề cổ phiếu/tiền mặt. Trong vòng vài tuần, cả hai đều đã làm. Tại thời điểm đó một hợp đồng đã được đưa ra trong ba ngày rất bận rộn.

Thỏa thuận Disney/Cap Cities có ý nghĩa đến mức tôi chắc chắn. Rằng nó sẽ xảy ra mà không có cuộc gặp gỡ tình cờ ở Sun Valley. Nhưng khi tôi tình cờ gặp Michael vào ngày hôm đó trên Wildflower Lane. Anh ấy đang trên đường đến máy bay của mình. Vì vậy nếu không có cuộc gặp gỡ tình cờ đó thì thỏa thuận chắc chắn sẽ không xảy ra trong khung thời gian đó. Tôi tin rằng cả Disney và Cap Cities sẽ được hưởng lợi từ thực tế là tất cả chúng ta đều tình cờ gặp nhau vào ngày hôm đó.

* * * * * * * * * * * *

Thật thích hợp khi tôi nói vài lời ở đây về Murph. Nói một cách đơn giản, ông ấy là một giám đốc điều hành tuyệt vời nhất mà tôi từng thấy trong suốt thời gian dài kinh doanh. Quan trọng không kém, ông ấy sở hữu những phẩm chất của con người ngang bằng với phẩm chất quản lý của mình. Ông ấy là một người bạn, người cha, người chồng và người dân phi thường.

Trong những trường hợp hiếm hoi mà lợi ích cá nhân của Murph khác với lợi ích của các cổ đông, ông ấy luôn thiên vị chủ sở hữu. Khi tôi nói rằng tôi thích được kết giao với những người quản lý mà tôi muốn có như anh chị em ruột, người thông gia hoặc người ủy thác di chúc của mình, Murph chính là ví dụ điển hình cho những gì tôi muốn nói.

Nếu Murph quyết định điều hành một doanh nghiệp khác. Đừng bận tâm nghiên cứu giá trị của nó – chỉ cần mua cổ phiếu. Và sau này đừng ngu ngốc như tôi đã từng hai năm trước khi bán một phần ba cổ phần của chúng tôi tại Cap Cities. Với giá 635 triệu đô la (so với 1.27 tỷ đô la mà những cổ phiếu đó sẽ mang lại khi sáp nhập Disney).

* * * * * * * * * * * *

Khoảng 96.3% trong tổng số tất cả các cổ phiếu đủ điều kiện. Đã tham gia vào chương trình đóng góp do cổ đông chỉ định năm 1995 của Berkshire. Các khoản đóng góp được thực hiện là 11.6 triệu đô la và 3,600 tổ chức từ thiện là người nhận. Mô tả đầy đủ về chương trình đóng góp do cổ đông chỉ định xuất hiện trên các trang 54-55.

Hàng năm, một số cổ đông không tham gia chương trình. Vì họ không đăng ký cổ phiếu dưới tên của chính họ vào ngày ghi sổ theo quy định. Hoặc vì họ không gửi lại biểu mẫu chỉ định cho chúng tôi trong thời hạn 60 ngày được phép. Vấn đề thứ hai khiến tôi đau đầu, đặc biệt là trong năm nay. Vì hai người bạn tốt nắm giữ lượng cổ phiếu lớn đã bỏ lỡ thời hạn. Chúng tôi đã phải từ chối yêu cầu được tham gia của họ. Vì chúng tôi không thể đưa ra ngoại lệ cho một số cổ đông. Trong khi từ chối đưa ra ngoại lệ cho những cổ đông khác.

Để tham gia các chương trình trong tương lai. Bạn phải sở hữu cổ phiếu Loại A được đăng ký dưới tên của chủ sở hữu thực tế. Không phải tên được đề cử của một công ty môi giới, ngân hàng hoặc đơn vị lưu ký. Các cổ phiếu không được đăng ký vào ngày 31 tháng 8 năm 1996 sẽ không đủ điều kiện tham gia chương trình năm 1996. Khi bạn nhận được mẫu đơn, hãy trả lại ngay để không bị bỏ qua hoặc quên.

* * * * * * * * * * * *

Khi nói đến các Cuộc họp thường niên của chúng tôi. Charlie và tôi là những người quản lý lập dị: Chúng tôi thực sự thích sự kiện này. Vì vậy, hãy tham gia cùng chúng tôi vào Thứ Hai, ngày 6 tháng 5. Tại Berkshire, chúng tôi không có phòng quan hệ nhà đầu tư. Và không sử dụng các nhà phân tích tài chính làm kênh để phổ biến thông tin. “Hướng dẫn” về thu nhập hoặc tương tự. Thay vào đó, chúng tôi thích giao tiếp trực tiếp giữa người quản lý với chủ sở hữu. Và tin rằng Cuộc họp thường niên là nơi lý tưởng để trao đổi ý tưởng này. Nói chuyện với bạn ở đó vừa hiệu quả với chúng tôi vừa dân chủ. Vì tất cả những người có mặt đều lắng nghe những gì chúng tôi phải nói.

Năm ngoái, lần đầu tiên, chúng tôi đã tổ chức Cuộc họp thường niên tại Trung tâm hội nghị Holiday. Và công tác hậu cần dường như đã hiệu quả. Phòng khiêu vũ ở đó chật kín khoảng 3,200 người. Và chúng tôi đã truyền video vào phòng thứ hai có sức chứa 800 người khác. Chỗ ngồi trong phòng chính hơi chật. Vì vậy năm nay chúng tôi có thể sẽ sắp xếp để có sức chứa 3,000 người. Năm nay, chúng tôi cũng sẽ có hai phòng cho những người quá tải.

Nhìn chung, chúng tôi sẽ có thể xử lý 5,000 cổ đông. Cuộc họp sẽ bắt đầu lúc 9:30 sáng. Nhưng xin lưu ý rằng năm ngoái phòng khiêu vũ chính đã chật kín người ngay sau 8:00 sáng.

Các cổ đông từ 49 tiểu bang đã tham dự cuộc họp năm 1995 của chúng tôi – các bạn đã ở đâu, Vermont? Và một số quốc gia nước ngoài, bao gồm Úc, Thụy Điển và Đức, đã được đại diện. Như thường lệ, cuộc họp thu hút các cổ đông quan tâm đến hoạt động kinh doanh của Berkshire. Trái ngược với các cổ đông chủ yếu quan tâm đến bản thân họ. Và tất cả các câu hỏi đều hay. Charlie và tôi đã ăn trưa trên sân khấu và trả lời các câu hỏi trong khoảng năm giờ.

Chúng tôi cảm thấy rằng nếu các chủ sở hữu đến từ khắp nơi trên thế giới. Chúng tôi nên cố gắng đảm bảo rằng họ có cơ hội đặt câu hỏi của mình. Hầu hết các cổ đông rời đi vào khoảng trưa. Nhưng khoảng một nghìn người cứng rắn thường ở lại để xem liệu chúng tôi có bỏ cuộc không. Charlie và tôi đang luyện tập để có thể tiếp tục ít nhất năm giờ trong năm nay.

Chúng tôi sẽ có loạt sản phẩm Berkshire thông thường tại cuộc họp. Và năm nay sẽ bổ sung thêm một đại diện bán hàng từ GEICO. Tại cuộc họp năm 1995, chúng tôi đã bán được 747 pound kẹo, 759 đôi giày và hơn 17,500 đô la cho World Books và các ấn phẩm liên quan. Trong một động thái có thể nguy hiểm nếu cổ phiếu của chúng tôi yếu. Chúng tôi đã thêm dao từ công ty con Quikut của mình vào năm ngoái và bán được 400 bộ dao. (Tuy nhiên, chúng tôi không bán trái cây mềm.) Tất cả những mặt hàng này sẽ lại có sẵn trong năm nay. Chúng tôi không coi một sự kiện văn hóa là hoàn chỉnh. Nếu không có một chút doanh nghiệp tham gia.

Vì chúng tôi dự kiến sẽ có rất đông người tham dự cuộc họp. Chúng tôi khuyên bạn nên nhanh chóng đặt vé máy bay và khách sạn. Những ai thích ở trung tâm thành phố (cách Trung tâm khoảng sáu dặm) có thể muốn ở tại Radisson Redick Tower. Một khách sạn nhỏ (88 phòng) nhưng đẹp, hoặc tại Red Lion Hotel lớn hơn nhiều cách đó vài dãy nhà. Gần Trung tâm là Holiday Inn (403 phòng), Homewood Suites (118 phòng) và Hampton Inn (136 phòng). Một địa điểm được đề xuất khác là Marriott, có vị trí phía tây Omaha cách Borsheim’s khoảng 100 yard. Và cách Trung tâm mười phút lái xe. Sẽ có xe buýt tại Marriott khởi hành lúc 7:30, 8:00 và 8:30 để tham dự cuộc họp và quay lại sau khi kết thúc.

Một tệp đính kèm trong tài liệu ủy quyền của chúng tôi giải thích cách bạn có thể lấy thẻ bạn cần để vào cuộc họp. Có một bãi đậu xe rộng rãi tại Trung tâm, trong khi những người ở tại Holiday Inn, Homewood Suites và Hampton Inn có thể đi bộ đến cuộc họp. Như thường lệ, chúng tôi sẽ có xe buýt đưa bạn đến Nebraska Furniture Mart và Borsheim’s sau cuộc họp. Và đưa bạn từ đó đến khách sạn hoặc sân bay sau đó.

Cửa hàng chính của NFM, trên khu đất rộng 64 mẫu Anh. Cách Trung tâm khoảng hai dặm về phía bắc. Mở cửa từ 10 giờ sáng đến 9 giờ tối các ngày trong tuần. Từ 10 giờ sáng đến 6 giờ chiều vào Thứ Bảy và từ trưa đến 6 giờ chiều vào Chủ Nhật. Rose Blumkin – “Bà B” – hiện đã 102 tuổi, nhưng sẽ làm việc chăm chỉ tại Nhà kho của Bà B. Bà đã được vinh danh vào tháng 11 tại lễ khai trương The Rose. Một nhà hát cổ điển ở trung tâm thành phố của những năm 20 đã được phục hồi tuyệt đẹp, nhưng sẽ bị phá hủy nếu bà không cứu nó. Hãy yêu cầu bà kể cho bạn nghe câu chuyện.

Borsheim’s thường đóng cửa vào Chủ Nhật. Nhưng sẽ mở cửa cho các cổ đông và khách của họ từ 10 giờ sáng đến 6 giờ chiều vào ngày 5 tháng 5. Ngoài ra, chúng tôi sẽ có một buổi khai trương đặc biệt dành cho các cổ đông vào Thứ Bảy, ngày 4, từ 6 giờ chiều đến 9 giờ tối. Năm ngoái, vào Ngày của các cổ đông, chúng tôi đã viết 1,733 vé trong sáu giờ mở cửa. Tức là cứ 13 giây lại bán được một vé. Tuy nhiên, hãy nhớ rằng kỷ lục được tạo ra là để bị phá vỡ.

Tại Borsheim, chúng tôi cũng sẽ trưng bày viên kim cương cắt cạnh lớn nhất thế giới. Hai năm cắt gọt, viên kim cương nhỏ bé không dễ thấy này có kích thước 545 carat. Hãy kiểm tra viên đá này và để nó hướng dẫn bạn xác định kích thước đá quý nào phù hợp với người bạn yêu.

Vào tối thứ Bảy, ngày 4 tháng 5, sẽ có một trận bóng chày tại Sân vận động Rosenblatt giữa Omaha Royals và Louisville Redbirds. Tôi dự kiến sẽ là người mở màn. Sở hữu một phần tư đội bóng đảm bảo cho tôi một lần ra quân mỗi năm. Nhưng người quản lý của chúng tôi, Mike Jirschele, có thể sẽ mắc sai lầm thường thấy và loại tôi ngay sau đó. Khoảng 1,700 cổ đông đã tham dự trận đấu năm ngoái. Thật không may, chúng tôi đã bị hủy do trời mưa. Khiến nhiều tuyển trạch viên trên khán đài rất thất vọng. Nhưng những người thông minh sẽ trở lại vào năm nay. Và tôi dự định sẽ cho họ thấy những gì tốt nhất của mình.

Tuyên bố ủy quyền của chúng tôi sẽ bao gồm thông tin về cách lấy vé vào trận đấu. Năm nay, chúng tôi cũng sẽ cung cấp một gói thông tin liệt kê các nhà hàng sẽ mở cửa vào tối Chủ Nhật. Và mô tả nhiều hoạt động khác nhau mà bạn có thể làm ở Omaha vào cuối tuần.

Trong nhiều năm, tôi đã không thành công khi cố gắng thuyết phục người bạn cùng lớp cấp một của mình, “Pal” Gorat. Mở cửa hàng bít tết của anh ấy vào tối Chủ Nhật trước cuộc họp. Nhưng năm nay anh ấy đã nhượng bộ. Gorat’s là một doanh nghiệp gia đình đã phát triển mạnh mẽ trong 52 năm. Và nếu bạn thích bít tết, bạn sẽ thích nơi này. Tôi đã nói với Pal rằng anh ấy sẽ có một đám đông tốt. Vì vậy hãy gọi đến Gorat’s theo số 402-551-3733 để đặt chỗ. Bạn sẽ thấy tôi ở đó – tôi sẽ là người ăn món T-bone hiếm với một suất khoai tây chiên băm đôi.

Warren E. Buffett

Ngày 1 tháng 3 năm 1996

Chủ tịch Hội đồng quản trị

Kết luận

Trên đây là toàn bộ thông tin về bức thư gửi cổ đông của Warren Buffett năm 1995. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của tỷ phú Warren Buffett được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Thư gửi cổ đông của Warren Buffett nhé!

Link gốc thư gửi cổ đông của Warren Buffett năm 1995 bằng Tiếng Anh cho anh em tham khảo:

https://www.berkshirehathaway.com/letters/1995.html

Tham khảo ngay:

- Thư gửi cổ đông của Warren Buffett 1977 – Kinh doanh dệt may tồi tệ

- Thư gửi cổ đông của Warren Buffett 1978 – Các Công ty Bảo Hiểm tuyệt vời

- Thư gửi cổ đông của Warren Buffett 1979 – Ngân hàng đạt kết quả vượt trội

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khóa học chứng khoán cho NĐT F0 của Cú

Như đã nhắc ở phía trên, hiện tại Cú có cung cấp 3 khóa học chứng khoán từ cơ bản đến nâng cao. Cụ thể, bao gồm 3 khóa học: phân tích cổ phiếu BĐS, chứng khoán cơ sở, và chứng khoán phái sinh. Khóa học sẽ giúp anh em:

💯 Cung cấp kiến thức căn bản từ A-Z cho nhà đầu tư cả mới và lâu năm.

💯 Thực chiến thị trường, thành thạo các lệnh giao dịch.

💯 Hiểu đúng về cổ phiếu BĐS, mô hình kinh doanh, cách biến dự án thành tiền của DN BĐS.

Vì vậy nếu anh em nào có nhu cầu, có thể đăng ký khóa học hướng dẫn cơ bản từ A-Z về chứng khoán của Cú. Khóa học dành cho cả nhà đầu tư mới và lâu năm. Chỉ cần inbox là Cú sẽ giải đáp các thắc mắc về đầu tư và khóa học cho anh em nhé!

Chúc anh em đầu tư thành công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin:

| Facebook: https://www.facebook.com/CuThongThai.VNInvestor/

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969