Thư gửi cổ đông của Warren Buffett 1977 – Kinh doanh dệt may tồi tệ

Tỷ phú Warren Buffett công bố bức thư thường niên gửi tới các cổ đông của Berkshire Hathaway. Trong quá khứ, nội dung của những bức thư gửi cổ đông của Warren Buffett thường bao gồm kết quả kinh doanh của công ty trong năm trước. Bên cạnh đó, ông cũng dẫn ra những bài học về cuộc sống. Góp phần giúp định hình văn hóa làm việc của công ty.

Những bài học góp phần rất lớn giúp xây dựng và phát triển một Berkshire. Từ công ty may mặc nhỏ đang đứng trên bờ vực phá sản “vượt lên chính mình”. Trở thành một trong 5 doanh nghiệp có vốn hóa thị trường cao nhất S&P 500. Chỉ đứng sau các “gã khổng lồ” công nghệ toàn cầu như Microsoft, Apple, Amazon và Facebook.

Bức thư gửi cổ đông của Warren Buffett năm 1977 có 5 mục chính ở các lĩnh vực:

– Hoạt động dệt may

– Bảo lãnh bảo hiểm

– Đầu tư bảo hiểm

– Ngân hàng

– Blue Chip Stamps.

Bây giờ anh em cùng Cú tìm hiểu xem Warren Buffett là ai? Và những bức thư gửi cổ đông của Warren Buffett có tầm quan trọng như thế nào? Ẩn chứa bài học gì mà chúng ta có thể đúc rút cho bản thân hay không.

Một lưu ý nhỏ trước khi vào nội dung chính là bài viết này Cú biên lại từ bản gốc. Vì vậy không tránh khỏi một số lỗi dùng từ hoặc diễn đạt chưa hết ý nghĩa. Anh em có thể tham khảo trên góc nhìn khách quan nhất. Và comment ý kiến cho Cú để hoàn thiện hơn ở những bài sau trong Series này nhé!

Mở đầu tâm thư gửi cổ đông của Warren Buffett năm 1977

Mở đầu thư gửi cổ đông của Warren Buffett, ông bắt đầu bằng một giọng văn trịnh trọng. Và đầy sự tôn trọng những cổ đông đã có đóng góp ít nhiều đối với hoạt động của Berkshire Hathaway.

“Kính gửi các cổ đông của Tập đoàn Berkshire Hathaway:

Thu nhập hoạt động (operating income) của chúng ta trong năm 1977 là 21.904.000 đô la. Tương đương 22.54 đô la mỗi cổ phiếu, tốt hơn một chút so với dự đoán 1 năm trước. Trong số các khoản thu nhập này, 1.43 đô la trên mỗi cổ phiếu là kết quả của việc tăng vốn đáng kể của Blue Chip Stamp. Theo tỷ suất lợi nhuận mà chúng tôi đã đặt ra đối với công ty. Được bao gồm trong thu nhập hoạt động của chúng tôi.

Các khoản lãi hoặc lỗ vốn được thực hiện trực tiếp bởi Tập đoàn Berkshire Hathaway hoặc các công ty con bảo hiểm của công ty. Và không được tính vào thu nhập hoạt động của chúng tôi. Mặc dù định hướng của chúng ta là không nên chú ý quá nhiều vào con số trong một năm. Nhưng về lâu dài, hồ sơ liên quan đến lãi hoặc lỗ được tổng hợp rõ ràng là rất quan trọng.”

Đoạn đầu là lời tuyên bố của Warren Buffett trên cương vị là một người lãnh đạo, cốt cán của một doanh nghiệp. Ông nêu rõ quan điểm của bản thân cũng như định hướng công ty là tất cả thông tin đều phải được công khai, minh bạch.

Tiếp đến sẽ đi vào tóm tắt tình hình hoạt động các mảng của Berkshire Hathaway:

“Nhìn chung tổng thể, lĩnh vực dệt may đã hoạt động dưới mức dự báo. Trong khi kết quả của Ngân hàng Quốc gia Illinois. Cũng như các thu nhập từ những hoạt động có liên quan đến lợi ích vốn chủ sở hữu của chúng tôi đối với Blue Chip Stamp. Mảng này đã diễn ra đúng như những gì chúng tôi dự đoán.

Đồng thời, hoạt động bảo hiểm, một lần nữa dẫn đầu bởi kết quả thực sự nổi bật. Dưới sự dẫn dắt của nhóm quản lý Phil Liesche, tại National Indemnity. Và thậm chí kết quả đó còn tốt hơn so với sự mong đợi lạc quan của chúng tôi. Đây là một điều rất mừng.

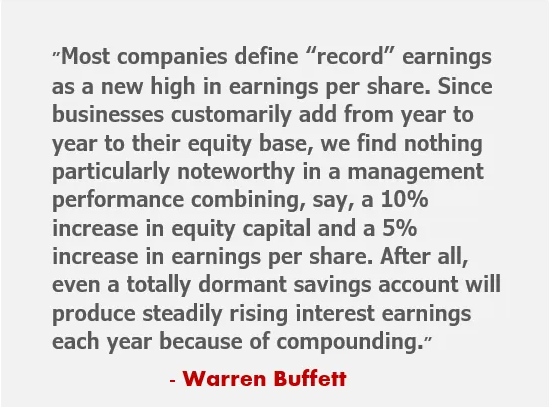

Hầu hết các công ty đều định nghĩa thu nhập “kỷ lục” là một mức thu nhập cao trên mỗi cổ phiếu. Vì các doanh nghiệp thường bổ sung thêm vốn chủ sở hữu từ năm này sang năm khác. Chúng tôi thấy không có gì đáng chú ý trong hiệu suất quản lý kết hợp. Giả sử, tăng 10% vốn cổ phần và tăng 5% thu nhập trên mỗi cổ phiếu. Vậy rốt cuộc, ngay cả một tài khoản tiết kiệm hoàn toàn không hoạt động cũng sẽ tạo ra thu nhập. Lãi tăng đều đặn mỗi năm vì lãi gộp.

Nguồn: https://getmoneyrich.com/warren-buffett-letter-to-shareholders-1977/

Ngoại trừ các trường hợp đặc biệt. Chẳng hạn như các công ty có tỷ lệ nợ vốn chủ sở hữu bất thường. Hoặc những công ty có tài sản quan trọng mang giá trị không thực tế trên bảng cân đối kế toán.

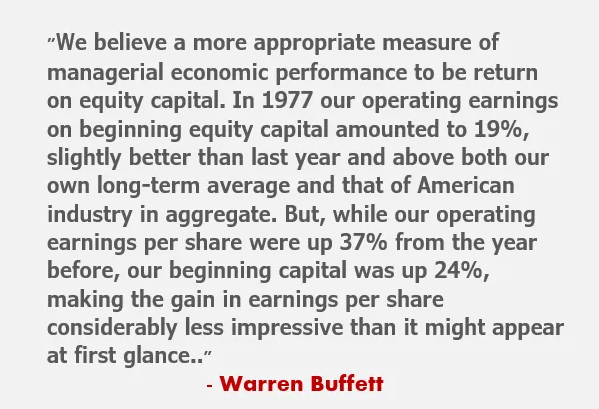

Vậy nên, chúng tôi tin rằng cần một biện pháp phù hợp hơn về hiệu quả quản lý tài chính. Như vậy sẽ góp phần tạo ra lợi nhuận từ vốn chủ sở hữu. Vào năm 1977, thu nhập hoạt động của công ty từ vốn chủ sở hữu ban đầu lên tới 19%. Tốt hơn một chút so với năm ngoái. Và cao hơn mức trung bình dài hạn của Berkshire cũng như toàn ngành công nghiệp Mỹ.

Nhưng, trong khi thu nhập hoạt động trên mỗi cổ phiếu của chúng ta tăng 37% so với năm trước. Thì vốn đầu tư cũng đã tăng 24%. Điều này khiến cho thu nhập trên mỗi cổ phiếu giảm đi đáng kể so với lần đầu tiên.

Nguồn: https://getmoneyrich.com/warren-buffett-letter-to-shareholders-1977/

Chúng tôi dự đoán sẽ có những khó khăn trong việc cân bằng với tỷ lệ lợi nhuận năm 1977 so với năm tới. Vốn chủ sở hữu bắt đầu tăng 23% so với 1 năm trước. Và chúng tôi hy vọng xu hướng bảo lãnh lợi nhuận sẽ giảm xuống trước thời điểm kết thúc năm.

Tuy nhiên, chúng tôi mong đợi một năm tương đối tốt và ước tính hiện tại của chúng tôi, tùy thuộc vào những cảnh báo thông thường về những hạn chế của dự báo, là thu nhập hoạt động sẽ cải thiện phần nào trên cơ sở mỗi cổ phiếu trong năm 1978.”

Sau khi trình bày tổng quan về xu hướng chung của các lĩnh vực đang được triển khai tại Berkshire Hathaway. Ưu điểm – nhược điểm trong 1 năm qua. Cũng như dự báo một ít về tình hình và mong muốn trong năm 1978. Thư gửi cổ đông của Warren Buffett sẽ đi vào chi tiết từng lĩnh vực hoạt động và kết quả kinh doanh.

Link bản gốc để anh em tham khảo: https://www.berkshirehathaway.com/letters/1977.html

Trình bài về “Kinh doanh dệt may” trong thư gửi cổ đông của Warren Buffett

“Hoạt động kinh doanh dệt may một lần nữa đã có một năm rất tồi tệ vào 1977. Chúng tôi đã dự báo sai về một kết quả tốt hơn trong 2 năm qua. Điều này cũng có thể phản ánh về khả năng dự báo của chúng tôi, bản chất của ngành dệt may hoặc cả hai. Bất chấp những nỗ lực cố gắng, các vấn đề trong tiếp thị Marketing và sản xuất vẫn tồn tại. Những khó khăn trong lĩnh vực marketing chủ yếu là do điều kiện của ngành. Tuy nhiên không thể phủ nhận rằng một số vấn đề là từ chính chúng tôi gây ra.

Một số cổ đông đã đặt câu hỏi khôn ngoan về việc tiếp tục duy trì kinh doanh dệt may. Về lâu dài, lĩnh vực này không có khả năng tạo ra lợi nhuận trên vốn tương đương với lợi nhuận có sẵn trong nhiều doanh nghiệp khác.”

Để làm rõ cho luận điểm này, trong thư gửi cổ đông của Warren Buffett đã nêu rõ 3 lý do cơ bản sau:

– Lý do thứ nhất: “Các nhà máy của chúng tôi ở cả New Bedford và Manchester. Đều là một trong những nhà tuyển dụng lớn nhất ở mỗi thị trấn. Sử dụng lực lượng lao động ở độ tuổi trung bình cao. Sở hữu các kỹ năng tương đối không thể truyền lại. Công nhân và công đoàn của chúng tôi đã thể hiện sự thấu hiểu. Cũng như nỗ lực phi thường trong việc hợp tác với ban quản lý. Để đạt được cấu trúc chi phí và sản phẩm có thể cho phép chúng tôi duy trì hoạt động khả thi nhất có thể”.

– Lý do thứ hai: “Ban lãnh đạo cũng rất năng nổ và thẳng thắn trong cách tiếp cận các vấn đề dệt may của chúng ta. Đặc biệt, những nỗ lực của Ken Chace, sau khi thay đổi quyền kiểm soát doanh nghiệp diễn ra vào năm 1965. Đã tạo ra vốn từ bộ phận dệt cần thiết để tài trợ cho việc mua lại và mở rộng hoạt động bảo hiểm có lợi nhuận của chúng tôi”.

– Lý do thứ ba: “Với sự làm việc chăm chỉ và một số sự tưởng tượng liên quan đến cấu hình sản xuất và marketing. Có vẻ hợp lý khi kỳ vọng rằng bộ phận dệt may ít nhất có thể đạt được mức lợi nhuận khiêm tốn”.

Trình bài về “Bảo lãnh bảo hiểm” trong thư gửi cổ đông của Warren Buffett

Về phần này, Warren Buffett trình bày rõ:

“Hoạt động bảo hiểm của chúng tôi tiếp tục tăng trưởng đáng kể vào năm 1977. Đầu năm 1967, chúng ta đã gia nhập vào lĩnh vực này thông qua việc mua lại National Indemnity và National Fire and Marine Insurance Company. Với giá khoảng 8.6 triệu đô la cho tổng chi phí mua lại.

Trong năm đó, doanh số phí bảo hiểm của họ lên tới 22 triệu đô la. Năm 1977, tổng doanh số phí bảo hiểm của chúng tôi là 151 triệu đô la. Không có cổ phiếu bổ sung nào của Berkshire Hathaway được phát hành để đạt được mức tăng trưởng này.

Thay vào đó, mức tăng gần 600% này đã đạt được nhờ lợi nhuận lớn trong các dòng bảo hiểm truyền thống của National Indemnity. Cộng với việc thành lập công ty mới, bao gồm:

– Cornhusker Casualty Company vào năm 1970

– Lakeland Fire and Casualty Company vào năm 1971

– Texas United Insurance Company vào năm 1972

– The Insurance Company of Iowa vào năm 1973

– Và Kansas Fire and Casualty Company vào cuối năm 1977

Các thương vụ được mua trực tiếp bằng tiền mặt các công ty bảo hiểm khác như:

– Home and Automobile Insurance Company vào năm 1971

– Kerkling Reinsurance Corporation, hiện đã được đổi tên thành Central Fire and Casualty Company vào năm 1976

– Cypress Insurance Company vào cuối năm 1977

Và cuối cùng thông qua việc marketing các sản phẩm bổ sung. Đáng kể nhất là tái bảo hiểm, trong cơ cấu công ty của National Indemnity Company.

Nhìn chung, hoạt động kinh doanh bảo hiểm đã hoạt động rất tốt. Nhưng không phải lúc mọi chuyện cũng suôn sẻ. Một số sai lầm lớn đã xảy ra trong suốt thập kỷ, cả về sản phẩm và nhân sự. Chúng tôi đã gặp phải những vấn đề nghiêm trọng từ:

– Thứ nhất là: Một hoạt động bảo lãnh bắt đầu vào năm 1969.

– Thứ hai là: Việc mở rộng marketing ô tô đô thị của Home and Cars vào Miami và Florida vào năm 1973.

– Thứ ba là: Một thỏa thuận “tiền trạm” hàng không vẫn chưa được giải quyết.

– Thứ tư là: Hoạt động Bồi thường cho Người lao động của chúng ta ở California. Cái mà chúng tôi tin rằng vẫn giữ được tiềm năng thú vị sau khi hoàn thành việc tái tổ chức đang được triển khai.

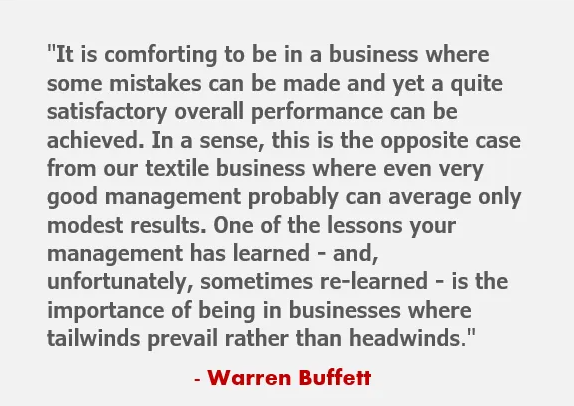

Thật thoải mái khi ở trong một doanh nghiệp nơi mà bạn có thể mắc phải một số sai lầm. Nhưng vẫn có thể đạt được hiệu quả tổng thể khá khả quan. Theo một nghĩa nào đó, đây là trường hợp ngược lại so với hoạt động kinh doanh dệt may của chúng ta. Nơi mà ngay cả ban lãnh đạo rất tốt cũng chỉ có thể đạt được kết quả trung bình ở mức khiêm tốn.

Nguồn: https://getmoneyrich.com/warren-buffett-letter-to-shareholders-1977/

Một trong những bài học mà cấp quản lý của bạn đã học được. Và thật không may, đôi khi được học lại. Đó chính là tầm quan trọng của việc ở trong các doanh nghiệp nơi thuận gió hòa hơn là gió ngược.

Vào năm 1977, những cơn gió trong bảo lãnh bảo hiểm đã ở ngay phía sau chúng tôi. Việc tăng lãi suất rất lớn đã được thực hiện trong toàn ngành vào năm 1976. Nhằm bù đắp cho kết quả bảo lãnh phát hành thảm hại của năm 1974 và 1975. Tuy nhiên, do các hợp đồng bảo hiểm thường được viết cho thời hạn một năm. Với những sai lầm về giá chỉ có thể sửa chữa khi gia hạn. Nên năm 1977 trước đó tác động đầy đủ đã được cảm nhận khi thu nhập của những lần tăng lãi suất trước đó.

Con lắc bây giờ đang bắt đầu xoay theo một hướng khác. Chúng tôi ước tính rằng chi phí liên quan đến các lĩnh vực bảo hiểm mà chúng tôi hoạt động tăng gần 1% mỗi tháng. Điều này là do lạm phát tiền tệ liên tục ảnh hưởng đến chi phí sửa chữa tài sản và chi phí nhân sự. Cũng như “lạm phát xã hội”, một định nghĩa mở rộng của xã hội. Và bồi thẩm đoàn về những gì được bảo hiểm bởi các hợp đồng bảo hiểm.

Trừ khi lãi suất tăng ở mức tương đương 1% mỗi tháng. Lợi nhuận bảo lãnh phát hành phải thu hẹp. Gần đây, tốc độ tăng lãi suất đã chậm lại đáng kể. Và chúng tôi kỳ vọng rằng tỷ suất lợi nhuận bảo lãnh phát hành nhìn chung sẽ giảm trong nửa cuối năm nay”.

Tiếp tục, trong thư gửi cổ đông của Warren Buffett có nhấn mạnh:

“Một lần nữa chúng tôi phải công nhận Phil Liesche, người được Roland Miller hỗ trợ rất nhiều ở bộ phận Bảo lãnh phát hành. Và Bill Lyons ở bộ phận Yêu cầu bồi thường. Vì thành tích bảo lãnh phát hành phi thường trong lĩnh vực kinh doanh trách nhiệm chung. Và ô tô truyền thống của National Indemnity trong năm 1977. Khối lượng tăng lớn đã đi kèm với tỷ suất lợi nhuận bảo lãnh xuất sắc sau sự thu hẹp. Hoặc sự rút lui bởi nhiều đối thủ cạnh tranh sau giai đoạn khủng hoảng 1974 – 1975.

Những điều kiện này sẽ sớm đảo ngược trước khi mọi thứ quá lâu. Trong khi đó, lợi nhuận bảo lãnh phát hành của National Indemnity đã tăng đáng kể. Và, ngoài ra, một khoản tiền lớn đã được cung cấp để đầu tư.

Khi thị trường nới lỏng và tỷ suất trở nên không thỏa đáng. Một lần nữa chúng ta sẽ phải đối mặt với thách thức về việc chấp nhận giảm quy mô khối lượng về mặt triết học. Kỷ luật quản lý bất thường sẽ được yêu cầu. Vì nó đi ngược lại với hành vi thông thường của thể chế là để cho những người khác giành lấy công việc kinh doanh. Ngay cả với mức giá ngu ngốc.

Bộ phận tái bảo hiểm của chúng tôi do George Young quản lý. Đã cải thiện hoạt động bảo lãnh phát hành trong năm 1977. Mặc dù tỷ lệ kết hợp là 107,1 không đạt yêu cầu. Nhưng xu hướng của nó đã giảm trong suốt cả năm. Ngoài ra, tái bảo hiểm tạo ra nguồn vốn đầu tư cao bất thường theo tỷ lệ phần trăm của khối lượng phí bảo hiểm.

Tại Home and Auto, John Seward tiếp tục đạt được tiến bộ trên mọi mặt. John là một chiến trường quảng cáo cách đây vài năm khi bảo lãnh phát hành của Home and Auto ngập trong mực đỏ. Và thậm chí công ty có thể phải đối mặt với sự phá sản. Dưới sự quản lý của anh ấy, nó hiện đang hoạt động tốt, có lãi và đang phát triển.

Hoạt động tại nhà của John Ringwalt hiện bao gồm năm công ty. Với Kansas Fire và Casualty Company bắt đầu hoạt động vào cuối năm 1977 dưới sự chỉ đạo của Floyd Taylor. Các công ty nhà nước có khối lượng phí bảo hiểm ròng là 23 triệu đô la. Tăng từ 5,5 triệu đô la chỉ ba năm trước.

Tất cả 4 công ty hoạt động trong suốt cả năm đều đạt được tỷ lệ kết hợp (Combined ratios) dưới 100. Với Công ty Cornhusker Casualty, ở mức 93,8, dẫn đầu. Ngoài việc tích cực giám sát bốn hoạt động của nhà nước khác, John Ringwalt còn quản lý các hoạt động của Cornhusker. Công ty đã ghi nhận tỷ lệ kết hợp dưới 100 trong sáu đến bảy năm tồn tại. Và, từ khi bắt đầu hoạt động vào năm 1970, đã phát triển thành một trong những các công ty bảo hiểm hàng đầu hoạt động tại Nebraska sử dụng hệ thống đại lý độc lập truyền thống.

Lakeland Fire and Casualty Company, do Jim Stodolka quản lý. Cũng đã giành được Cúp Chủ tịch năm 1977 vì đạt được tỷ lệ tổn thất (Loss ratio) thấp nhất trong số các công ty nhà nước. Nhìn chung, hoạt động của homestate tiếp tục đạt được tiến bộ xuất sắc.

Sự bổ sung mới nhất cho tập đoàn bảo hiểm của chúng tôi là Công ty Bảo hiểm Cypress ở Nam Pasadena, California. Công ty bảo hiểm Bồi thường cho Người lao động này đã được mua bằng tiền mặt vào những ngày cuối cùng của năm 1977. Và do đó, khối lượng xấp xỉ 12,5 triệu đô la của nó trong năm đó không được đưa vào kết quả của chúng tôi.

Hoạt động Bồi thường cho Người lao động California hiện tại của Cypress. Và National Indemnity sẽ không được kết hợp với nhau. Nhưng sẽ hoạt động độc lập bằng cách sử dụng các chiến lược marketing hơi khác nhau. Milt Thornton, Chủ tịch của Cypress từ năm 1968, điều hành hoạt động hạng nhất dành cho các chủ hợp đồng, đại lý, nhân viên cũng như chủ sở hữu. Chúng tôi mong muốn được làm việc với anh ấy.

Các công ty bảo hiểm cung cấp các chính sách được tiêu chuẩn hóa mà bất kỳ ai cũng có thể sao chép. Sản phẩm duy nhất của họ là những lời hứa. Không khó để được cấp phép, và tỷ lệ là một cuốn sách mở. Không có lợi thế quan trọng nào từ thương hiệu, bằng sáng chế, địa điểm, tuổi thọ của công ty, nguồn nguyên liệu thô,… Và rất ít sự khác biệt của người tiêu dùng để sản xuất vật liệu cách nhiệt so với đối thủ cạnh tranh.

Thông thường, trong các báo cáo thường niên của công ty. Sẽ nhấn mạnh sự khác biệt mà mọi người tạo ra. Đôi khi điều này đúng và đôi khi thì không. Nhưng rõ ràng là bản chất của kinh doanh bảo hiểm phóng đại ảnh hưởng của cá nhân các nhà quản lý đối với hiệu quả hoạt động của công ty. Chúng tôi rất may mắn khi có nhóm các nhà quản lý được liên kết với chúng tôi.”

Trình bài về lĩnh vực “Đầu tư bảo hiểm” trong thư gửi cổ đông của Warren Buffett

Trong 2 năm qua, các khoản đầu tư bảo hiểm với chi phí. Không bao gồm khoản đầu tư vào chi nhánh của chúng tôi, Blue Chip Stamps. Đã tăng từ 134.6 triệu đô la lên tới 252.8 triệu đô la. Tăng trưởng dự trữ bảo hiểm, được tạo ra nhờ mức tăng lớn của chúng ta về khối lượng phí bảo hiểm, cộng với lợi nhuận giữ lại. Đã giải thích cho sự gia tăng này trong chứng khoán có thể bán được. Đổi lại, thu nhập đầu tư ròng của Insurance Group đã cải thiện từ 8.4 triệu đô la trước thuế năm 1975. Lên 12.3 đô la triệu đô la trước thuế năm 1977.

Ngoài khoản thu nhập từ cổ tức và tiền lãi này. Chúng tôi đã nhận được khoản lãi vốn trước thuế là 6,9 triệu đô la, khoảng 1/4 từ trái phiếu và số dư từ cổ phiếu. Khoản lãi chưa thực hiện của chúng tôi đối với cổ phiếu vào cuối năm 1977 là khoảng 74 triệu đô la. Nhưng con số này, giống như bất kỳ con số nào khác trong một ngày. Chúng tôi có khoản lỗ chưa thực hiện là 17 triệu đô la vào cuối năm 1974. Không nên quá coi trọng.

Hầu hết các vị trí cổ phiếu lớn của chúng tôi sẽ được nắm giữ trong nhiều năm. Và thẻ điểm cho các quyết định đầu tư của chúng tôi. Cũng sẽ được cung cấp bởi kết quả kinh doanh trong khoảng thời gian đó chứ không phải giá vào bất kỳ ngày nào.

Giống như việc tập trung quá mức vào các triển vọng ngắn hạn. Để mua lại toàn bộ công ty là điều ngu ngốc. Chúng tôi cho rằng sẽ không có cơ sở nếu bị mê hoặc bởi các khoản thu nhập trong tương lai gần. Hoặc các xu hướng thu nhập gần đây khi mua các phần nhỏ của một công ty. Tức là, cổ phiếu phổ thông có thể bán được.

Một chút lạc đề minh họa điểm này có thể thú vị. Berkshire Fine Spinning Associates và Hathaway Manufacturing được sáp nhập vào năm 1955. Nhằm mục đích để thành lập ra Berkshire Hathaway Inc ngày nay. Năm 1948, trên cơ sở kết hợp chính thức, họ đã có thu nhập sau thuế gần 18 triệu đô la. Và sử dụng 10.000 công nhân tại hàng chục nhà máy lớn trên khắp New England. Trong thế giới kinh doanh thời kỳ đó, họ là một cường quốc kinh tế.

Ví dụ: trong cùng năm đó, thu nhập của IBM là 28 triệu đô la (nay là 2,7 tỷ đô la). Safeway Stores là 10 triệu đô la, Minnesota Mining là 13 triệu đô la và Time, Inc. là 9 triệu đô la. Tuy nhiên, trong thập kỷ sau vụ sáp nhập năm 1955. Tổng doanh thu là 595 triệu đô la đã tạo ra khoản lỗ tổng cộng cho Berkshire Hathaway là 10 triệu đô la. Đến năm 1964, hoạt động giảm xuống còn hai nhà máy. Giá trị ròng giảm xuống còn 22 triệu đô la từ 53 triệu đô la vào thời điểm sáp nhập. Quá nhiều cho những bức ảnh chụp nhanh trong một năm để mô tả đầy đủ về một doanh nghiệp.

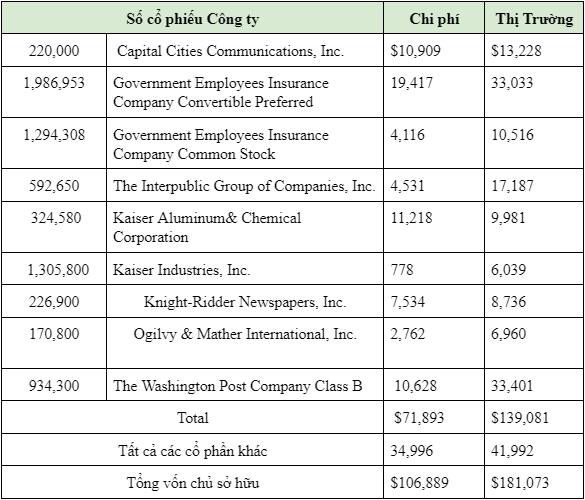

Cổ phần nắm giữ của các công ty bảo hiểm của chúng tôi với giá trị thị trường hơn 5 triệu đô la vào ngày 31 tháng 12 năm 1977 như sau:

Nguồn: https://www.berkshirehathaway.com/letters/1977.html

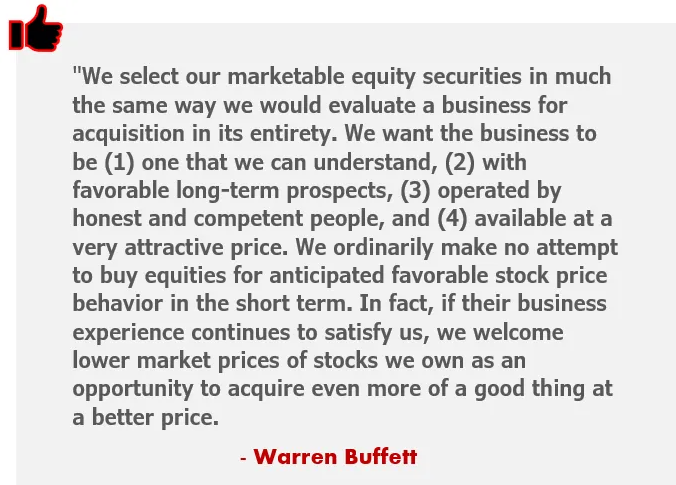

Trong thư gửi cổ đông của Warren Buffett, ông tiếp tục nêu về những tiêu chuẩn quan trọng. Để đánh giá và lựa chọn một cổ phiếu trên thị trường. Như cách ông vẫn thường đánh giá một doanh nghiệp để mua lại, để đầu tư. Cụ thể trong thư đề cập như sau:

“Chúng tôi chọn các chứng khoán vốn có thể bán được trên thị trường của mình giống như cách chúng tôi đánh giá toàn bộ một doanh nghiệp để mua lại. Chúng tôi muốn doanh nghiệp đó phải là:

(1) Là doanh nghiệp mà chúng tôi có thể hiểu được.

(2) Có triển vọng dài hạn thuận lợi.

(3) Được điều hành bởi những nhà lãnh đạo trung thực và có năng lực

(4) Có sẵn ở mức giá rất hấp dẫn

Nguồn: https://getmoneyrich.com/warren-buffett-letter-to-shareholders-1977/

Chúng tôi thường không cố gắng mua cổ phiếu. Chỉ vì hành vi giá cổ phiếu đó thuận lợi được dự đoán trước trong ngắn hạn. Trên thực tế, nếu kinh nghiệm kinh doanh của họ tiếp tục làm chúng tôi hài lòng. Chúng tôi hoan nghênh giá thị trường thấp hơn của các cổ phiếu mà mình sở hữu như một cơ hội để có được nhiều thứ tốt hơn với giá tốt hơn.

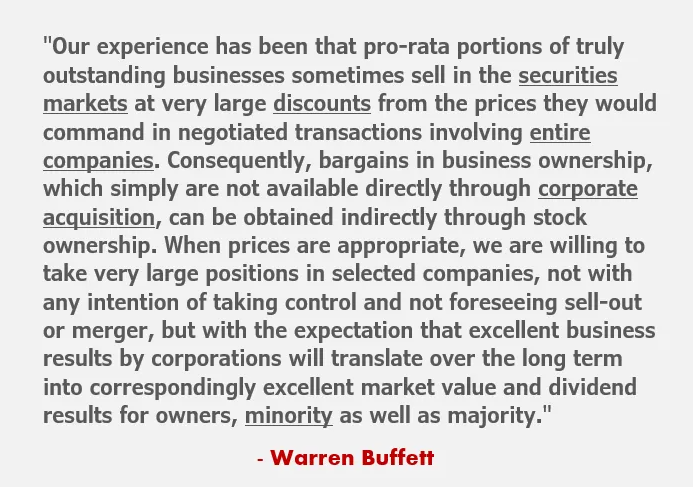

Kinh nghiệm của chúng tôi là các phần chia theo tỷ lệ của các doanh nghiệp thực sự xuất sắc. Đôi khi được bán trên thị trường chứng khoán với mức chiết khấu rất lớn so với giá mà họ yêu cầu. Trong các giao dịch thỏa thuận có sự tham gia của toàn bộ công ty.

Nguồn: https://getmoneyrich.com/warren-buffett-letter-to-shareholders-1977/

Do đó, những món hời trong quyền sở hữu doanh nghiệp. Đơn giản là không có được trực tiếp thông qua việc mua lại công ty. Có thể đạt được một cách gián tiếp thông qua quyền sở hữu cổ phần. Khi giá phù hợp, chúng tôi sẵn sàng nắm giữ những vị thế rất lớn trong một số công ty được chọn. Không có ý định kiểm soát và không lường trước việc bán tháo hay sáp nhập. Nhưng với kỳ vọng rằng kết quả kinh doanh xuất sắc của các tập đoàn sẽ chuyển thành lợi nhuận trong dài hạn. Giá trị thị trường và kết quả cổ tức tuyệt vời tương ứng cho chủ sở hữu, thiểu số cũng như đa số.

Những khoản đầu tư như vậy ban đầu có thể có tác động không đáng kể đến thu nhập hoạt động (Operating earnings) của chúng tôi. Ví dụ, chúng tôi đã đầu tư 10,9 triệu đô la vào Capital Cities Communications trong năm 1977. Thu nhập nhờ vào các cổ phiếu mà chúng tôi đã mua đạt tổng cộng khoảng 1,3 triệu đô la vào năm ngoái. Nhưng chỉ có cổ tức bằng tiền mặt. Hiện cung cấp 40.000 đô la hàng năm. Được phản ánh trong con số thu nhập hoạt động (Operating earnings) của chúng tôi.

Capital Cities sở hữu cả những tài sản và khả năng quản lý phi thường. Và những kỹ năng quản lý này mở rộng như nhau đối với các hoạt động. Cũng như việc sử dụng vốn của công ty. Để mua trực tiếp các bất động sản như Capital Cities sở hữu. Gần như dẽ có giá gấp đôi chi phí mua của chúng tôi thông qua thị trường chứng khoán.

Và quyền sở hữu trực tiếp sẽ không mang lại lợi thế quan trọng nào cho chúng tôi. Mặc dù quyền kiểm soát sẽ mang lại cho chúng tôi cơ hội. Và trách nhiệm để quản lý các hoạt động cũng như nguồn lực của công ty. Nhưng chúng tôi sẽ không thể cung cấp khả năng quản lý ở một trong hai khía cạnh đó ngang bằng với hiện tại. Trên thực tế, chúng ta có thể đạt được kết quả quản lý tốt hơn thông qua việc không kiểm soát hơn là kiểm soát. Đây là một quan điểm không chính thống, nhưng chúng tôi tin là hợp lý”.

Trình bài về lĩnh vực “Banking” trong thư gửi cổ đông của Warren Buffett

Sau khi kết thức phần “Insurance Investments” bằng những con số tăng trưởng. Cùng một số quan điểm cá nhân trong hoạt động kinh doanh và đầu tư. Trong thư gửi cổ đông của Warren Buffett, ông tiếp tục trình bày về hạng mục cuối cùng. Đó là “Banking – Ngân hàng”. Anh em cùng theo dõi nhé:

“Năm 1977, Ngân hàng Quốc gia Illinois tiếp tục đạt được tỷ lệ thu nhập trên tài sản gấp ba lần so với hầu hết các ngân hàng lớn. Như thường lệ, kỷ lục này đã đạt được trong khi ngân hàng trả lãi suất tối đa cho người gửi tiết kiệm. Và duy trì vị thế tài sản kết hợp rủi ro thấp cũng như tính thanh khoản đặc biệt.

Gene Abeg thành lập ngân hàng vào năm 1931 với 250.000 USD. Trong năm đầu tiên hoạt động, thu nhập lên tới 8.782 đô la. Kể từ đó đến nay không góp vốn mới vào ngân hàng. Ngược lại, kể từ khi chúng tôi mua vào năm 1969, cổ tức trị giá 20 triệu đô la đã được trả. Thu nhập năm 1977 lên tới 3,6 triệu đô la. Nhiều hơn gấp hai hoặc ba lần so với quy mô của nhiều ngân hàng.

Cuối năm ngoái, Gene, hiện đã 80 tuổi. Và vẫn đang điều hành hoạt động ngân hàng mà không có đồng nghiệp. Đã yêu cầu đưa người kế nhiệm vào. Theo đó, Peter Jeffrey, trước đây là Chủ tịch kiêm Giám đốc điều hành của Ngân hàng Quốc gia Hoa Kỳ ở Omaha. Đã gia nhập Ngân hàng Quốc gia Illinois kể từ tháng 3. Đầu tiên là Chủ tịch và Giám đốc điều hành.

Gene vẫn tiếp tục công việc trong điều kiện tình trạng sức khỏe ổn định và với tư cách là Chủ tịch. Chúng tôi hy vọng một hoạt động tiếp tục thành công tại ngân hàng hàng đầu tại Rockford”.

Trình bài về “Blue Chip Stamps” trong thư gửi cổ đông của Warren Buffett

Một phần quan trọng cuối cùng được đề cập trong thư gửi cổ đông của Warren Buffett năm 1977. Đó là về Blue Chip Stamps:

“Chúng ta lại tăng tỷ lệ sở hữu cổ phần của mình trong Blue Chip Stamps. Và sở hữu khoảng 36,5% vào cuối năm 1977. Blue Chip đã có một năm tốt đẹp, kiếm được khoảng 12,9 triệu đô la từ các hoạt động. Và ngoài ra, đã thực hiện được khoản lãi chứng khoán là 4,1 triệu đô la.

Cả Wesco Financial Corp., công ty con do Blue Chip Stamps sở hữu 80%, do Louis Vincenti quản lý và See’s Candies, công ty con do Chuck Huggins sở hữu 99%. Đều đạt được tiến triển tốt vào năm 1977. Kể từ khi See’s được Blue Chip Stamps mua lại vào đầu năm 1972. Thu nhập hoạt động trước thuế đã tăng từ 4,2 triệu đô la lên 12,6 triệu đô la với rất ít vốn đầu tư bổ sung.

See’s đã đạt được kỷ lục này khi hoạt động trong một ngành thực tế không có sự tăng trưởng về đơn vị. Các cổ đông của Berkshire Hathaway Inc. có thể nhận báo cáo thường niên về Blue Chip Stamps. Bằng cách yêu cầu ông Robert H. Bird, Blue Chip Stamps, 5801 South Eastern Avenue, Los Angeles, California 90040.

Ngày 14 tháng 3 năm 1978

Warren E. Buffett,

Chủ tịch Hội đồng quản trị

Kết luận

Nhìn chung, toàn thể bức thư gửi cổ đông của Warren Buffett không hẳn là một bản báo cáo. Hay cập nhật về những con số, kết quả kinh doanh,… Cho cổ đông của Berkshire Hathaway. Mà đây còn như một lời tâm sự của người làm lãnh đạo muốn gửi gắm đến những người đồng hành cùng mình trong quan điểm đầu tư và kinh doanh của ông.

Buffett mở đầu bức thư như muốn nhắn nhủ rằng tăng trưởng thu nhập trên mỗi cổ phiếu là khá vô nghĩa. Vì vậy ông thích đánh giá lợi nhuận trên vốn chủ sở hữu hơn. Ông đưa ra ví dụ về một tài khoản tiết kiệm không hoạt động, tài khoản này sẽ tăng lên do lãi kép.

Hay đối với một công ty kiếm được một số lợi nhuận, cơ sở vốn sẽ tăng lên nhờ thu nhập được giữ lại, nhưng số lượng cổ phiếu là không liên quan. Thu nhập trên mỗi cổ phiếu của tài khoản tiết kiệm không hoạt động không cho chúng ta biết về lãi suất mà nó đạt được. Vì vậy chúng ta cần đánh giá lợi nhuận trên vốn chủ sở hữu để cho chúng ta biết hiệu suất của khoản đầu tư.

Đặc biệt, trong thư gửi cổ đông của Warren Buffett, ông cũng đã nhấn mạnh những tiêu chí. Cái được xem là cốt lõi khi ông ra quyết định đầu tư. Và tìm cách mang lại lợi nhuận chung cho cả doanh nghiệp lẫn cộng sự của mình. Tóm gọn qua 4 tiêu chí:

– Một là chúng ta cần phải hiểu rõ về doanh nghiệp đó.

– Hai, đánh giá được doanh nghiệp đó có triển vọng dài hạn thuận lợi trong tương lai hay không.

– Ba, một doanh nghiệp tiềm năng phải được điều hành bởi những nhà lãnh đạo trung thực và có năng lực.

– Và cuối cùng là luôn chọn thời điểm thích hợp để đầu tư với mức giá hấp dẫn nhất.

Là những nhà đầu tư nhỏ lẻ trên thị trường chứng khoán. Hy vọng qua phần chia sẻ trên, anh em sẽ có thêm gợi ý cho bản thân về định hướng đầu tư. Từ đó rút kinh nghiệm cho chính bản thân mình khi quyết định lựa chọn doanh nghiệp nào? Cổ phiếu nào? Thời điểm nào? để giải ngân. Và cuối cùng là tối ưu danh mục chứng khoán của mình càng hiệu quả, càng tốt nhé.

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khóa học chứng khoán cho NĐT F0 của Cú

Như đã nhắc ở phía trên, hiện tại Cú có cung cấp 3 khóa học chứng khoán từ cơ bản đến nâng cao. Cụ thể, bao gồm 3 khóa học: phân tích cổ phiếu BĐS, chứng khoán cơ sở, và chứng khoán phái sinh. Khóa học sẽ giúp anh em:

💯 Cung cấp kiến thức căn bản từ A-Z cho nhà đầu tư cả mới và lâu năm.

💯 Thực chiến thị trường, thành thạo các lệnh giao dịch.

💯 Hiểu đúng về cổ phiếu BĐS, mô hình kinh doanh, cách biến dự án thành tiền của DN BĐS.

Vì vậy nếu anh em nào có nhu cầu, có thể đăng ký khóa học hướng dẫn cơ bản từ A-Z về chứng khoán của Cú. Khóa học dành cho cả nhà đầu tư mới và lâu năm. Chỉ cần inbox là Cú sẽ giải đáp các thắc mắc về đầu tư và khóa học cho anh em nhé!

Chúc anh em đầu tư thành công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin:

| Facebook: https://www.facebook.com/CuThongThai.VNInvestor/

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969