Quỹ mở, ETF hay bảo hiểm liên kết đầu tư – Chọn gì khi mới bắt đầu?

Cửa sổ vàng của tích sản cho người trẻ tại Việt Nam đang mở toang, nhưng đứng trước những lựa chọn nổi bật nhất về đầu tư cá nhân hiện nay – quỹ mở, ETF hay bảo hiểm liên kết đầu tư – không ít bạn trẻ hoang mang như bị lạc đường. Vậy sản phẩm nào thực sự phù hợp khi bạn mới bắt đầu hành trình “tiền đẻ ra tiền”?

Bài viết này, Cú Thông Thái sẽ giúp bạn cầm chắc “vũ khí” đầu tư – giải thích tận chân tơ kẽ tóc về từng sản phẩm, hướng dẫn cách tham gia, tiêu chí lựa chọn và cả cảnh báo hài hước cho từng kiểu “mắc bẫy”!

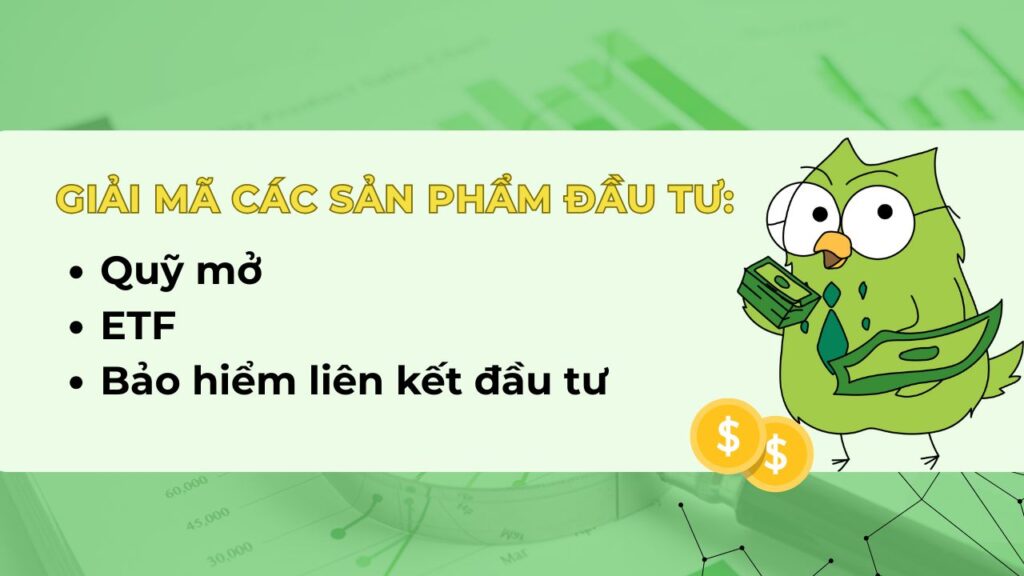

1. Giải mã các sản phẩm đầu tư phổ biến: Quỹ mở, ETF và Bảo hiểm liên kết đầu tư

Đầu tư không còn là “cuộc chơi” dành riêng cho người giàu hay dân chuyên – với sự phát triển của thị trường tài chính hiện nay, ai cũng có thể bắt đầu từ những sản phẩm dễ tiếp cận, linh hoạt và phù hợp với khả năng của mình. Cùng giải mã 3 sản phẩm đầu tư phổ biến mà người mới nên biết: Quỹ mở, ETF và Bảo hiểm liên kết đầu tư.

1.1. Quỹ mở: Người bạn đồng hành cùng mọi nhà

Quỹ mở là mô hình đầu tư tập thể, nơi nhiều người đem vốn góp lại cho công ty quản lý quỹ chuyên nghiệp đầu tư vào một “rổ tài sản” gồm cổ phiếu, trái phiếu hoặc kết hợp cả hai.

Điểm mạnh của quỹ mở là cho phép tham gia/rút vốn linh hoạt bất cứ lúc nào (theo ngày/tuần); tài sản được chia nhỏ thành từng chứng chỉ quỹ để bạn “mua bán” dễ như mua cà phê.

Đặc trưng nổi bật:

- Minh bạch: Mỗi tuần công ty quản lý quỹ đều công bố giá trị chứng chỉ quỹ (NAV).

- Chuyên nghiệp: Đội ngũ chuyên gia phân tích, đầu tư – bạn khỏi lo “ngồi canh bảng điện mỗi ngày”.

- Đa dạng loại hình: Quỹ cổ phiếu, quỹ trái phiếu, quỹ cân bằng (vừa cổ phiếu, vừa trái phiếu).

Ví dụ ở Việt Nam: Các quỹ mở như TCBF (Techcombank), BVBF (Bảo Việt), SSI-SCA (SSI), VCBF-BCF (Vietcombank), DCDS (Dragon Capital)… Quỹ mở trái phiếu thường ít biến động, an toàn, còn quỹ mở cổ phiếu/phái sinh kiếm suất sinh lời cao hơn nhưng rủi ro cũng lớn hơn.

1.2. ETF: “Quỹ mở thế hệ mới” cho dân thích mua bán tự do

ETF (Exchange Traded Fund/quỹ hoán đổi danh mục) là quỹ đầu tư mô phỏng theo một chỉ số (như VN30, VNX50…) và chứng chỉ quỹ được niêm yết trên sàn giao dịch, nghĩa là bạn mua/bán ETF như mua cổ phiếu lẻ trên sàn.

Đặc trưng nổi bật:

- Giao dịch linh hoạt “từng phút”: Có thể vào/ra bất cứ lúc nào trong khung giờ giao dịch thị trường giống cổ phiếu.

- Chi phí thấp: Quản lý bằng máy móc, mô phỏng chỉ số nên phí thường chỉ 0,3-0,8%/năm – rẻ hơn quỹ mở quản lý chủ động.

- Rủi ro và lợi nhuận sát với thị trường: Đầu tư vào ETF giống như bạn sở hữu “dàn cầu thủ xuất sắc nhất của giải đấu”.

Ví dụ ở Việt Nam: VN Diamond, VN30 ETF, VFMVN100, SSIAM VNFinLead, MAFM VN30… Tổng tài sản các ETF ~24.700 tỷ đồng (Q3/2024), thu hút rất nhiều nhà đầu tư “ngại chọn từng mã cổ phiếu nhưng muốn kiếm suất sinh lời thị trường”.

1.3. Bảo hiểm liên kết đầu tư: “2 trong 1” – Vừa đầu tư, vừa bảo vệ rủi ro

Bảo hiểm liên kết đầu tư (unit-linked insurance) là sản phẩm kết hợp giữa bảo hiểm nhân thọ và đầu tư tài chính. Bạn đóng phí hàng kỳ, một phần sẽ chi cho quyền lợi bảo hiểm (ốm đau, tử vong, tai nạn…), phần còn lại chuyển thành tiền đầu tư vào quỹ liên kết.

Đặc trưng nổi bật:

- Vừa bảo hiểm, vừa sinh lời: Nếu gặp rủi ro, có bảo hiểm; nếu “bình an vô sự”, tài khoản đầu tư vẫn phát triển theo thị trường.

- Dễ bắt đầu: Tham gia bảo hiểm liên kết đầu tư là “2 trong 1”, chỉ làm hợp đồng duy nhất.

- Quỹ minh bạch: Các khoản đầu tư độc lập, bạn được chọn quỹ thích hợp (cổ phiếu, trái phiếu hoặc cân bằng).

Ví dụ ở Việt Nam: PRUlink (Prudential phối hợp Eastspring), Manulife, Dai-ichi Life… Những năm gần đây, hàng triệu người Việt đã tham gia sản phẩm này để vừa bảo vệ vừa tạo “của để dành” lâu dài.

2. Cách tham gia các sản phẩm đầu tư

2.1. Cách tham gia Quỹ mở

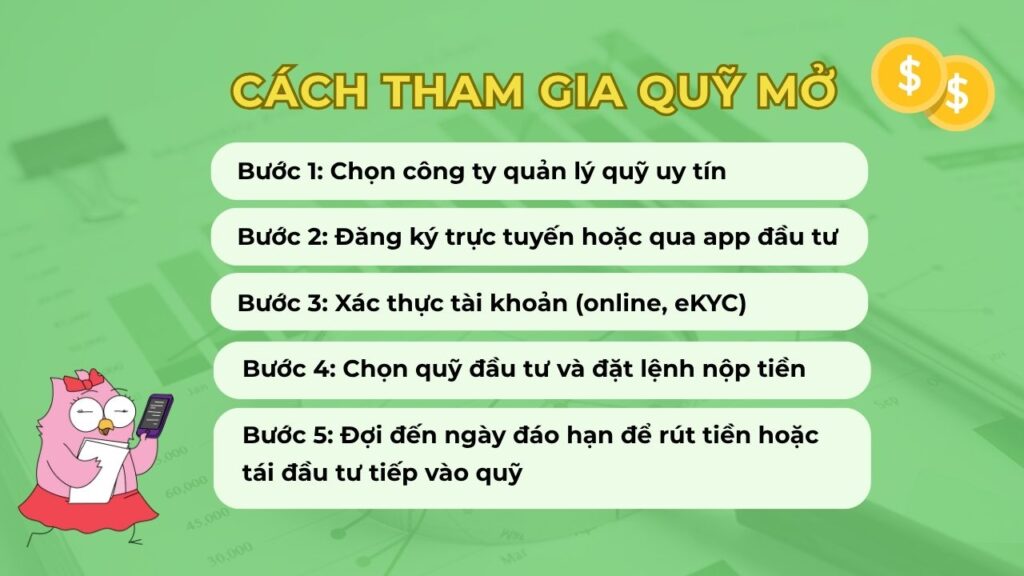

Dưới đây Cú liệt kê các bước giúp bạn có thể tham gia Quỹ mở:

Bước 1: Chọn công ty quản lý quỹ uy tín.

Bước 2: Đăng ký trực tuyến hoặc qua các app đầu tư như App Cú Thông Thái SStock. Bạn có thể mở tài khoản tại đây https://app.sstock.com.vn/ chỉ với 2 phút!

Bước 3: Xác thực tài khoản (online, eKYC).

Bước 4: Lựa chọn loại quỹ đầu tư và đặt lệnh nộp tiền (quét QR chuyển khoản ngân hàng hoặc ví điện tử) theo mức vốn bạn có. Thường chỉ từ vài trăm ngàn đến 1 triệu là đã có thể bắt đầu ngay rồi, không cần số vốn lớn.

Lợi nhuận dành cho đầu tư quỹ trên app Cú Thông Thái như sau:

- Lợi nhuận dự kiến 15% – 20%/năm nếu đầu tư từ 12 tháng trở lên khi thị trường tốt.

- Lợi nhuận tối thiểu dự kiến 10%/năm kể cả khi thị trường xấu nếu đầu tư từ 12 tháng trở lên.

- Lợi nhuận tối thiểu dự kiến 6%/năm nếu rút trước 12 tháng.

Bước 5: Đợi quỹ đến ngày đáo hạn, bạn có thể thực hiện lệnh rút tiền hoặc tái đầu tư tiếp để hưởng lãi kép. Đặt lệnh rút tiền từ quỹ trên app khá đơn giản, tiền chuyển về tài khoản nhanh chóng chỉ trong vài ngày làm việc tùy quỹ.

2. Cách tham gia đầu tư ETF

Dưới đây Cú liệt kê các bước giúp bạn có thể tham gia đầu tư ETF nhé:

Bước 1: Mở tài khoản chứng khoán tại công ty như SSI, TCBS, VNDirect…

Bước 2: Nộp tiền vào tài khoản, đặt lệnh mua ETF trên sàn như cổ phiếu.

Bước 3: Chọn ETF phù hợp (VN Diamond, VN30, VNFinLead…) dựa trên chỉ số bạn tin tưởng hoặc ngành/lĩnh vực ưa thích.

Nếu muốn rút vốn: Giao dịch mua bán ngay trong phiên – tiền về tài khoản sau T+2 (giống cổ phiếu).

2.3. Cách tham gia Bảo hiểm liên kết đầu tư

Dưới đây là 3 bước tham gia Bảo hiểm liên kết đầu tư dành cho bạn:

Bước 1: Chọn công ty bảo hiểm lớn, tìm đại lý hoặc đăng ký online.

Bước 2: Ký hợp đồng (cung cấp giấy tờ tùy thân, khai báo y tế cơ bản).

Bước 3: Đóng phí đều kỳ (thường tháng/quý/năm, linh hoạt theo năng lực tài chính). Chọn mức đóng và phần đầu tư (tăng tỷ lệ đầu tư khi muốn sinh lời lớn).

Thanh toán quyền lợi: Khi đáo hạn hợp đồng hoặc sự kiện bảo hiểm, công ty thanh toán tài khoản đầu tư hoặc chi trả quyền lợi bảo hiểm theo quy định.

3. Tiêu chí lựa chọn: Nên chọn gì khi mới bắt đầu?

Dưới đây là bảng “tham chiếu thần thánh” giúp bạn tự đánh giá xem mình nên chọn Quỹ mở, ETF hay bảo hiểm liên kết đầu tư khi mới bắt đầu:

| Tiêu chí | Quỹ mở | ETF | Bảo hiểm liên kết đầu tư |

| Linh hoạt rút vốn | Cao (bất cứ lúc nào) | Rất cao (mua bán tức thì) | Thường dài hạn, phí rút sớm |

| Quy mô đầu tư tối thiểu | Thấp (100k-1 triệu VNĐ) | Thấp (giá ETF nhỏ lẻ) | Thường trung bình-cao |

| Khả năng sinh lời | Ổn định theo từng loại | Gần sát chỉ số thị trường | Phụ thuộc quỹ đầu tư và phí |

| Rủi ro | Thấp–trung (tuỳ quỹ) | Trung–cao (theo chỉ số) | Thấp–trung (có bảo hiểm) |

| Yếu tố bảo hiểm | Không | Không | Có bảo hiểm nhân thọ |

| Phí quản lý | 1–2%/năm | 0,3–0,8%/năm | ~2% (thêm phí bảo hiểm) |

| Chuyên nghiệp/quản lý | Đội ngũ chuyên nghiệp | Tự động, mô phỏng chỉ số | Đội ngũ bảo hiểm & đầu tư |

| Phù hợp với ai? | Người muốn đều đặn tích lũy, kiên trì | Người thích giao dịch linh hoạt, chủ động theo chỉ số | Người ưu tiên bảo vệ, mong muốn “2 trong 1” |

4. Hướng dẫn người mới: Nên chọn sản phẩm nào khi khởi đầu?

Nếu bạn cực kỳ mới, muốn an toàn, kiểm soát dòng tiền linh hoạt:

Chọn quỹ mở trái phiếu hoặc cân bằng:

Lãi suất ổn định, rủi ro thấp, rút vốn dễ dàng khi cần thiết (đặc biệt quỹ trái phiếu như TCBF, BVBF… phần lớn đều tăng trưởng đều trên 6 – 8%/năm giai đoạn 2021–2024).

Nếu bạn thích nhịp giao dịch, muốn “vào ra như chớp”, kỳ vọng sát với thị trường:

Chọn ETF chỉ số (VN30, Diamond, VN100):

Mua bán như cổ phiếu, ưu điểm là phí thấp, lượng vốn nhỏ cũng chơi được, dễ tích lũy hoặc DCA (đầu tư định kỳ).

Nếu bạn muốn sự bảo vệ toàn diện + tích lũy lâu dài cho gia đình, thích “đóng tiền một lần, lợi ích nhân đôi”

Chọn bảo hiểm liên kết đầu tư:

Hợp nhất hai nhu cầu: bảo vệ sức khoẻ-người thân và vừa đầu tư sinh lời về sau. Lưu ý: đọc kỹ điều khoản, hỏi rõ phí quản lý, phí rút sớm, quyền lợi khi đáo hạn.

5. Câu chuyện thực tế: Ai nên chọn gì?

Câu chuyện 1: “Sinh viên mới ra trường”

Bạn Hạnh đang là sinh viên NEU, mỗi tháng tiết kiệm được 500.000 – 1.000.000đ, không am hiểu tài chính, muốn học đầu tư, ưu tiên rút vốn linh hoạt. Vậy Hạnh nên chọn gì?

Câu trả lời: Quỹ mở trái phiếu hoặc quỹ SStock. Vừa an toàn vừa luyện thói quen tiết kiệm đầu tư cho tương lai.

Câu chuyện 2: “Nhân viên IT – mê công nghệ, có chút kinh nghiệm chứng khoán”

Bạn Hoàng là nhân viên IT có thu nhập ổn, muốn tận dụng các app tài chính, thích giao dịch, tận hưởng cảm giác “tỷ suất sinh lời không thua thị trường”.

Giải pháp cho Hoàng: Đầu tư ETF – Mở tài khoản chứng khoán, đầu tư đều đặn hoặc DCA vào VN30 ETF, VN Diamond, sẵn sàng tăng tốc khi tài khoản lớn.

Câu chuyện 3: “Cặp vợ chồng chuẩn bị sinh con”

Vợ chồng bạn Minh bị ám ảnh rủi ro sức khỏe, mong muốn đầu tư cho con cái lâu dài, muốn bảo hiểm thêm cho cha/mẹ.

Giải pháp cho vợ chồng bạn Minh: Bảo hiểm liên kết đầu tư – dễ dàng kết hợp bảo vệ và đầu tư, ưu tiên dòng sản phẩm uy tín, tính minh bạch, danh mục rõ ràng.

>> Xem thêm:

Hành trình quản lý tài chính cá nhân – Cú Thông Thái chỉ đường từ A-Z

Tại sao nên quan tâm Quỹ hưu trí cá nhân từ khi mới 30 tuổi?

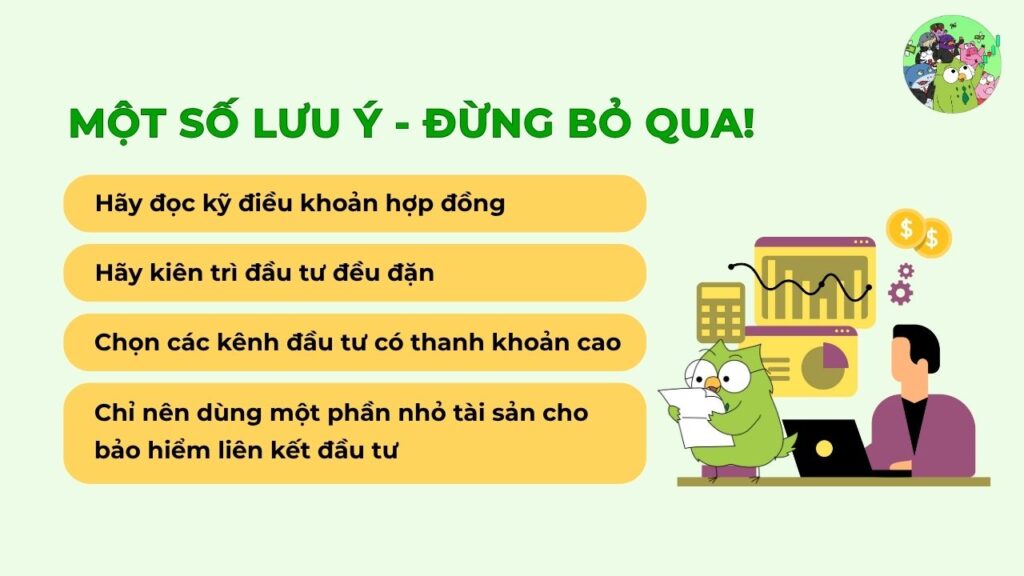

6. Một số lưu ý – Đừng bỏ qua!

Không sản phẩm đầu tư nào “hoàn hảo” 100%, quan trọng là đúng cái bạn cần ở từng giai đoạn trong cuộc đời.

Hãy đọc kỹ điều khoản hợp đồng, đặc biệt với sản phẩm bảo hiểm – phí ẩn, lãi suất “kỳ vọng” và các điều kiện rút sớm, chấm dứt hợp đồng.

Quỹ mở/ETF dễ rút vốn, nhưng hãy kiên trì đầu tư đều đặn – tránh chạy theo biến động ngắn hạn, kỷ luật là chìa khoá thắng lợi.

Ngoài ra, bạn chỉ nên dùng một phần nhỏ tài sản cho bảo hiểm liên kết đầu tư, phần lớn vẫn nên chọn các kênh đầu tư có thanh khoản cao hơn (nếu bạn là người trẻ, chưa có nhiều gánh nặng phụ thuộc).

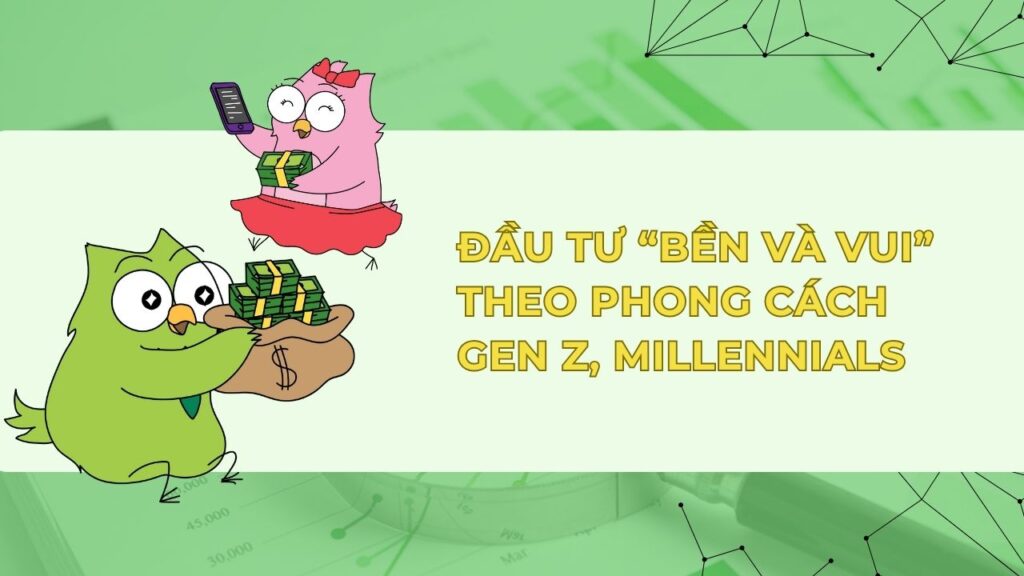

7. Bước khởi đầu thông minh – Đầu tư “bền và vui” theo phong cách Gen Z, Millennials

Dưới đây là từng bước khởi đầu để các bạn trẻ Gen Z và Millennials có thể đầu tư bền mà vui:

Bước 1: Kiểm tra tài chính cá nhân, lập bảng mục tiêu đầu tư:

Bạn đầu tư cho cái gì? Tích lũy mua nhà, cho con ăn học, hay chỉ đơn giản là “già sống sướng”? Câu trả lời quyết định sản phẩm chọn lựa.

Bước 2: Bắt đầu nhỏ nhưng đều đặn:

Đầu tư sớm – sớm gặt quả lớn! Dù chỉ 100.000đ/tháng vào quỹ mở/ETF, hay hợp đồng bảo hiểm đóng phí thấp, lãi kép là “bùa phép” đưa bạn đến giàu có.

Bước 3: Ưu tiên học hỏi, liên tục đánh giá lại:

Thị trường tài chính thay đổi, chính sách cũng đổi thay. Đừng ngại chuyển đổi hoặc đa dạng hoá sản phẩm khi có đủ kiến thức và kinh nghiệm hơn.

Kết luận

Quỹ mở hợp với người thích an toàn, đầu tư kỷ luật, không có nhiều thời gian; ETF hợp với người thích sự chủ động, nhạy bén với thị trường; Bảo hiểm liên kết đầu tư dành cho ai muốn yên tâm “phòng bệnh hơn chữa bệnh”, sẵn sàng trao tiền nhờ chuyên gia lo trọn gói.

Đừng để “muốn thử nhưng lười tìm hiểu” biến thành “già rồi tiếc nuối”! Mạnh dạn bắt đầu từ con số nhỏ – rồi lớn dần lên cùng kinh nghiệm và tài sản của bạn.

Đầu tư có thể không giúp bạn làm giàu trong một đêm nhưng sẽ làm bàn đạp để bạn vững bước cả đời!

“Không ai giàu nhờ may rủi – nhưng ai cũng có thể giàu lên nhờ hành động kỷ luật, kiên trì và đầu tư đúng đắn.”

Disclaimer:

Bài viết dựa trên dữ liệu thực tế, phân tích từ báo cáo “Việt Nam và Hành Trình Kiến Tạo Ngành Quản Lý Tài Sản” của Công ty Cổ phần Chứng Khoán Sài Gòn Hà Nội – SHS (2025) dành cho thế hệ đầu tư năng động thời đại số. Tất cả các thông tin trong bài viết này chỉ mang tính chất tham khảo, không phải lời khuyên đầu tư.