Quỹ hưu trí cá nhân là gì? Tại sao nên quan tâm từ khi mới 30 tuổi?

Cú xin chào các bạn thế hệ Millennials, Gen Z, hoặc bất kỳ ai đang bước vào tuổi 30 với nỗi ám ảnh “già rồi lấy gì sống?”. Nếu bạn là một người chăm chỉ làm ăn và luôn thường trực trong đầu là công việc – lương – ước mơ làm giàu – rồi lại quay về với câu hỏi “thế phương án nghỉ hưu của mình như thế nào nhỉ?” thì bài viết này chính là dành cho bạn! Hôm nay Cú Thông Thái sẽ bật mí: Quỹ hưu trí cá nhân là gì? Tại sao bạn nên nghĩ về nó khi bước vào tuổi 30? Khám phá ngay nhé!

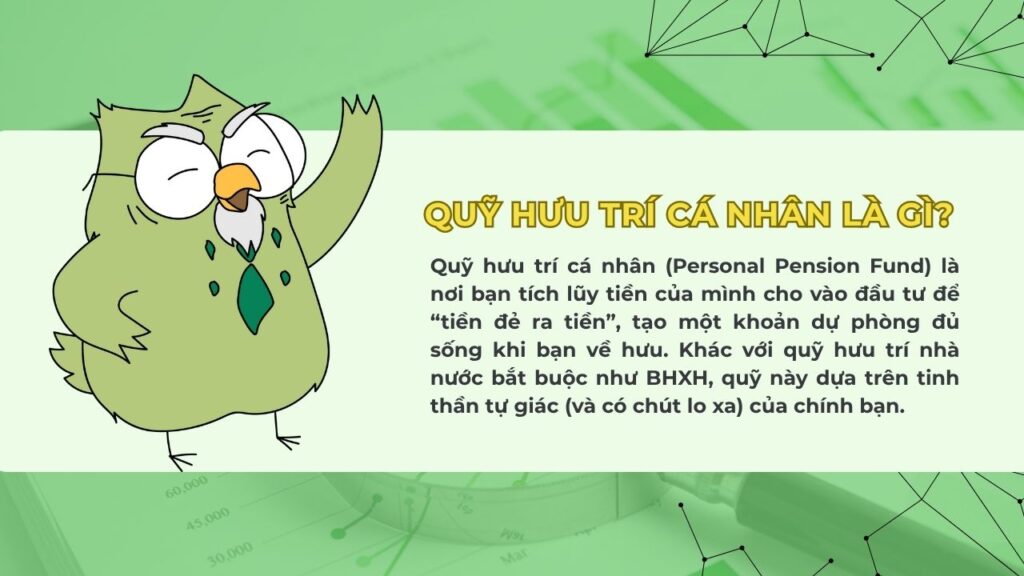

1. Quỹ Hưu Trí Cá Nhân Là Gì?

1.1. Khái Niệm

Quỹ hưu trí cá nhân (Personal Pension Fund) là nơi bạn tích lũy tiền của mình cho vào đầu tư để “tiền đẻ ra tiền”, tạo một khoản dự phòng đủ sống khi bạn về hưu. Khác với quỹ hưu trí nhà nước bắt buộc như BHXH, quỹ này dựa trên tinh thần tự giác (và có chút lo xa) của chính bạn.

Tưởng tượng vậy này:

Bạn đi biển chơi, vừa tắm vừa gom vỏ sò, vỏ sò càng nhiều thì về nhà càng sung sướng. Quỹ hưu trí cá nhân cũng thế – tích cóp từng đồng, đến ngày “lên bờ nghỉ ngơi”, không lo chật vật kiếm cơm nữa.

1.2. Quỹ Hưu Trí Cá Nhân Hoạt Động Ra Sao?

Cách hoạt động của quỹ này như sau:

- Bạn chọn quỹ/tổ chức (do công ty quản lý quỹ triển khai, trong hoặc ngoài nước).

- Định kỳ chuyển tiền vào (mỗi tháng/ quý/ năm; ít nhiều tùy sức).

- Quỹ đầu tư vào các tài sản an toàn: trái phiếu chính phủ/ doanh nghiệp, cổ phiếu, bất động sản, đôi khi cả lưu động ngân hàng.

- Khi đến tuổi quy định (như Pháp, Nhật, Việt Nam thường loanh quanh 60 – 65 tuổi là được nghỉ hưu), bạn được rút tiền dần (hoặc rút cả cục luôn nếu thích “xõa”).

Đôi khi, nếu đủ lâu hoặc đúng chính sách, bạn còn được các khoản ưu đãi thuế! Vậy đấy – “tích đủ sâu, hưởng đủ lâu, lão không lo sầu”.

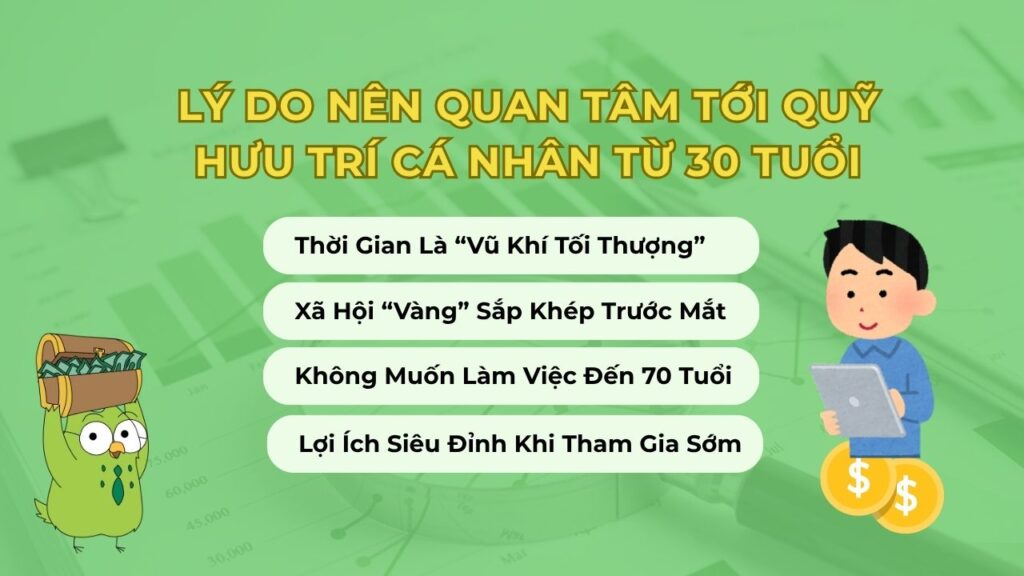

2. Tại Sao Nên Quan Tâm Tới Quỹ Hưu Trí Cá Nhân Từ 30 Tuổi?

2.1. Thời Gian Là “Vũ Khí Tối Thượng”

Con nhà giàu có thể không cần để ý khi về già, nhưng anh em ta – đa phần “con nhà lao động” thì khác. Hãy nhớ: lợi ích lớn nhất của quỹ hưu trí cá nhân là phát huy sức mạnh lãi kép.

“Một đồng hôm nay, là mười đồng nghỉ hưu!” – Nếu Einstein sống lại chắc cũng đồng ý.

Bắt đầu càng sớm, sức mạnh càng lớn. Đầu tư 1 triệu/tháng từ 30 tuổi đến 60 tuổi, lãi suất chỉ 7%/năm, về nghỉ hưu bạn có thể sắm đủ mọi thứ từ nhà đến… iPhone 53 Pro Max.

2.2. Xã Hội “Vàng” Sắp Khép Trước Mắt

Việt Nam đang ở giai đoạn “cửa sổ dân số vàng” – 2/3 dân số trong tuổi lao động. Cơ hội vàng nhưng chỉ tồn tại 10 – 15 năm nữa. Sau đó, số người già sẽ tăng cực nhanh!

Theo dữ liệu báo cáo của SHS, tới năm 2035, dân số Việt trên 65 tuổi chiếm 14%. Tỷ lệ này tăng, áp lực lên quỹ BHXH càng nặng. Tức là, về già bạn không thể “trông chờ” mãi vào nhà nước đâu!

Thế nên, chỉ có chủ động lo từ bây giờ mới tránh “cháy túi lúc về già”.

2.3. Bạn Có Muốn Làm Việc Đến 70 Tuổi Không?

Dân số già hóa, lương hưu từ nhà nước giảm giá trị thực. Cũng theo tài liệu nghiên cứu của SHS, ở Nhật Bản, dù là quốc gia tiết kiệm nổi tiếng thế giới nhưng vẫn thiếu tới 180.000USD/hộ gia đình khi về hưu nếu không có đầu tư hợp lý.

Đấy, muốn tự do tài chính, thì tự lo lấy quỹ hưu trí cá nhân!

2.4. Lợi Ích Siêu Đỉnh Khi Tham Gia Sớm

Không ai đuổi bạn về hưu: Bạn từng nghe “chưa kịp giàu đã kịp già”? Có quỹ hưu trí, bạn tự xác định tuổi nghỉ hưu của chính mình.

Ưu đãi thuế: Nhiều quốc gia, kể cả Việt Nam, đã có chính sách ưu đãi thuế (và sẽ tiếp tục mở rộng). Để càng lâu – số tiền miễn thuế càng nhiều.

Lãi suất “long lanh”: Quỹ hưu trí đầu tư dài hạn với danh mục lành mạnh. Cam kết lợi nhuận ổn định, vượt lạm phát – miễn là bạn kiên nhẫn.

Bảo hiểm cho tương lai: Khi thị trường lao động biến động, nghề tay trái không còn “ngon ăn”, quỹ hưu trí cá nhân cũng là chiếc “phao vàng”.

3. Tại Việt Nam: Có Quỹ Hưu Trí Cá Nhân Không?

Tại Việt Nam có quỹ hưu trí cá nhân không? Câu trả lời là Có, nhưng…

Hệ thống hưu trí tự nguyện ở Việt Nam mới bắt đầu nở rộ vài năm trở lại đây. Dịch vụ này chủ yếu bắt đầu từ các tập đoàn tài chính lớn (VCBF, Baoviet Fund, BIDV, Manulife…), nhưng quy mô còn nhỏ, rất nhiều thanh niên “bỏ qua” vì… sợ còn lâu mới già!

Số người tham gia mới “ngấp nghé” vài trăm nghìn, rất bé so với tiềm năng. Phần lớn tài sản quỹ hưu trí từ công ty/ doanh nghiệp, cá nhân thì thưa thớt.

Lợi ích lớn nhất vẫn là chuẩn bị trước – ai càng lo xa, về già càng “ngồi mát ăn bát vàng”.

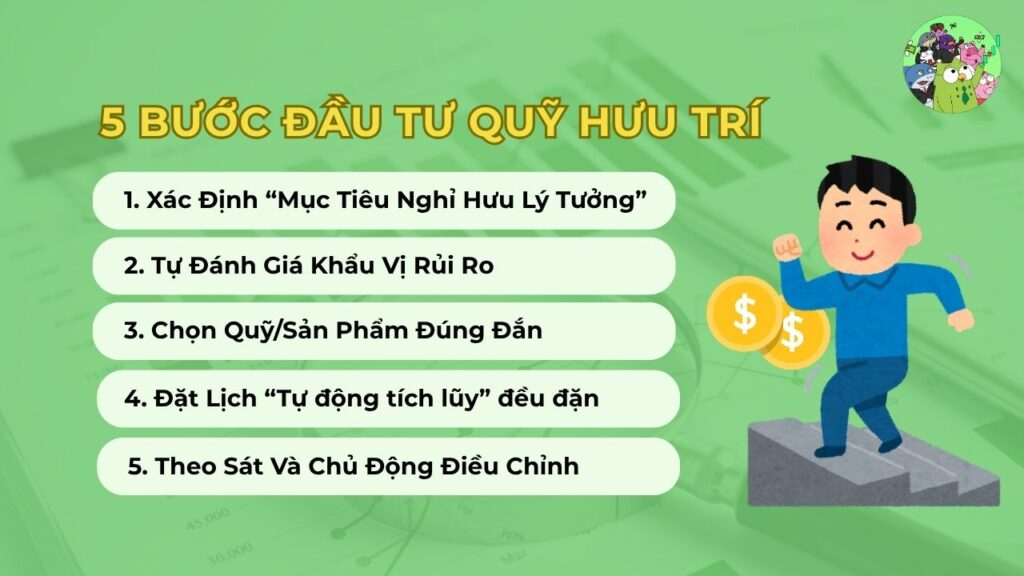

4. Đầu Tư Quỹ Hưu Trí Cần Làm Gì? Hướng Dẫn 5 Bước

Dưới đây là 5 bước lập quỹ đầu tư hưu trí cho người mới dễ dàng tiếp cận:

Bước 1. Xác Định “Mục Tiêu Nghỉ Hưu Lý Tưởng”

Bạn muốn về quê nuôi cá và trồng thêm rau hay du lịch quốc tế? Xác định phong cách sống và số tiền bạn “bí mật” mong muốn lúc về già.

Gợi ý: Mở Excel/Google Sheet hay bất cứ một cuốn sổ tay nào và “vẽ ước mơ” của bạn!

Bước 2. Tự Đánh Giá Khẩu Vị Rủi Ro

Bạn thích an toàn? Trái phiếu, tiết kiệm, quỹ thu nhập cố định.

Bạn siêng học hỏi, sẵn sàng “lướt sóng”? Thêm cổ phiếu, ETF, bất động sản.

Bạn là “cá mập”? Đầu tư quốc tế, tài sản thay thế (PE, hedge fund…), tất nhiên phải hiểu rõ trò chơi!

Bước 3. Chọn Quỹ/ Sản Phẩm Đúng Đắn

- “Chọn mặt gửi vàng”: Ưu tiên các công ty tài chính, ngân hàng uy tín, công khai minh bạch hoạt động.

- So sánh phí quản lý, quy trình rút tiền, chính sách bảo vệ người tham gia…

- Xem xét từng gói đầu tư, tỷ lệ đầu tư vào trái phiếu/cổ phiếu.

Bước 4. Đặt Lịch “Tự Động Tích Lũy” đều đặn

Bạn có thể cài đặt tự động chuyển khoản mỗi tháng/quý đều như vắt tranh vào Quỹ. Hãy xem đó là “tiền cơm canh cho bản thân tương lai”, không bao giờ được cắt!

Càng đều, lợi ích càng lớn và càng đỡ đau đầu nhớ hạn nộp.

Bước 5. Theo Sát Và Chủ Động Điều Chỉnh

Mỗi năm rà soát lại kế hoạch! Thay đổi khẩu vị rủi ro cho hợp với tình hình tài chính, thêm/bớt tỷ lệ cổ phiếu, hoặc chọn thêm sản phẩm mới sinh lời tốt.

Bạn hãy nhớ: Lo lắng là bản năng, hành động mới là bản lĩnh!

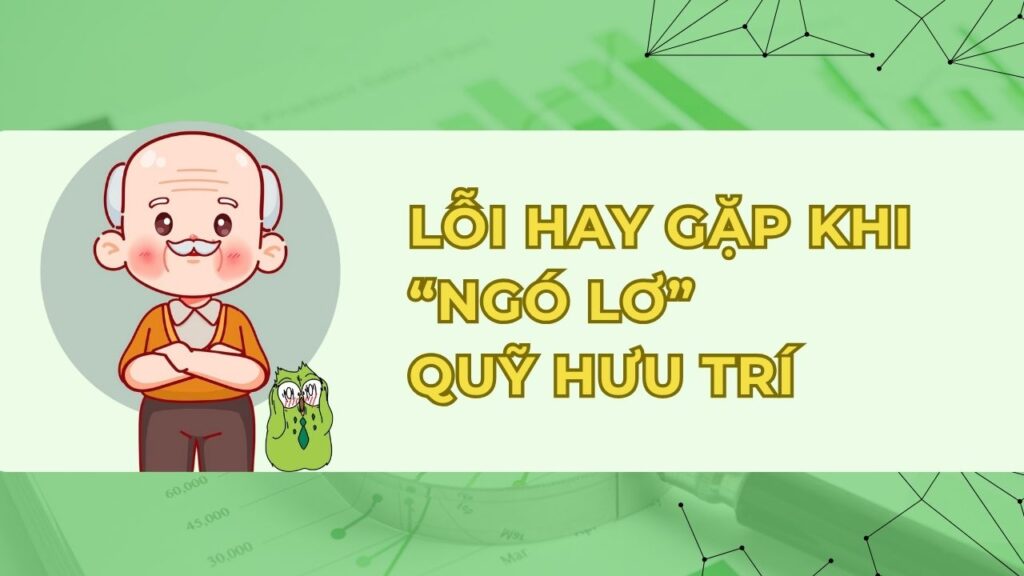

5. Lỗi Hay Gặp Khi “Ngó Lơ” Quỹ Hưu Trí

- Lỗi thứ nhất: “Tôi Còn Trẻ, Nghỉ Hưu Xa Vời Lắm!”

Đây là lý do “truyền kiếp” khiến giới trẻ trì hoãn đầu tư cho tương lai. Cảm giác 30 tuổi vẫn còn cả thế giới phía trước, việc nghỉ hưu nghe nào có hấp dẫn! Nhưng, quên rằng càng bắt đầu sớm, bạn càng tận dụng được sức mạnh lãi kép. Khoảng thời gian “rảnh rỗi” không đầu tư sẽ khiến mỗi năm về sau bạn phải bỏ vào quỹ hưu trí số tiền nhiều hơn, thậm chí gấp đôi nếu chỉ chờ đến năm 40-45 tuổi mới xuất phát. Cuối cùng, thay vì vừa uống cà phê vừa ung dung, bạn phải “cày cuốc” lâu hơn để bù vào khoản trống đó.

- Lỗi thứ hai: “Chỉ Cần Trông Chờ Lương Hưu Nhà Nước Là Đủ!”

Nhiều người vẫn thần thánh hóa lương hưu nhà nước sẽ “bảo vệ” mình lúc về già. Nhưng bạn sẽ bất ngờ khi biết rằng, ở Việt Nam – cũng như nhiều nơi trên thế giới – lương hưu cơ bản thường chỉ đáp ứng phần nhỏ chi phí sinh hoạt, đặc biệt khi lạm phát ngày càng “ăn mòn” sức mua.

Nghiên cứu tại Nhật cho thấy dù kỷ luật tiết kiệm, nhiều gia đình vẫn thiếu hụt tới 180.000USD lúc nghỉ hưu nếu không biết đầu tư thêm. Chỉ dựa vào BHXH là tự biến mình trở thành… “người yếu thế tài chính”.

- Lỗi thứ ba: “Tiền Ai Nấy Xài, Để Lúc Già Con Cái Lo!”

Nếu bạn thuộc team “cha mẹ nuôi con biển hồ lai láng, con nuôi cha mẹ kể tháng kể ngày”, xin chia buồn: dân số già hóa, chi phí chăm sóc sức khỏe, đời sống độc lập ngày càng phổ biến, con cháu có thể rất thương bố mẹ nhưng tài chính thì chẳng ai đoán trước nổi.

Không có quỹ hưu trí cá nhân, nguy cơ “sống qua ngày chờ vận may” là cực cao – và lúc ấy, bạn sẽ hiểu giá trị của “tự cường tài chính”.

- Lỗi thứ tư: “Quỹ Hưu Trí Cá Nhân Nghe Phức Tạp Quá!”

Một lý do khác khiến nhiều người trẻ thờ ơ là do sợ phức tạp, sợ bị lừa, sợ mất tiền, sợ không biết chọn đúng quỹ.

Tuy nhiên, sản phẩm quỹ hưu trí cá nhân tại Việt Nam và thế giới đang ngày càng minh bạch, dễ tiếp cận, được quản lý chặt bởi pháp luật và có nhiều kênh công nghệ giúp bạn tìm hiểu, theo dõi và tự kiểm soát. Gạt bỏ nỗi sợ vô hình, bạn sẽ thấy tham gia “dễ như mở tài khoản ngân hàng online”.

- Lỗi thứ năm: “Tôi Đầu Tư Crypto, Forex, Chứng Khoán Là Đủ!”

Đầu tư chủ động là tốt, nhưng những kênh mạo hiểm như tiền số, chứng khoán, forex… tiềm ẩn rủi ro lớn, đòi hỏi kiến thức, kỷ luật và cả thần kinh thép. Rất nhiều người từng “đánh đâu thắng đấy” nhưng khi thị trường quay xe lại hoảng loạn, bán tháo, trắng tay.

Quỹ hưu trí cá nhân với danh mục đa dạng, quản lý chuyên nghiệp là “chiếc phao” trường kỳ – đã già rồi mà còn “đu đỉnh” là tự làm khó chính mình!

Tóm lại, Cú chia ra 2 trường hợp như sau để bạn dễ hình dung:

| Sớm Lo Xa (Từ 30), Về Già Ôm Tiền | Chờ Đến Gần Già… Khóc Than |

| Lãi kép tăng thần tốc | Mỗi tháng phải bỏ tiền nhiều hơn |

| Có thể chọn nghỉ hưu sớm | Lương hưu nhà nước không đủ sống |

| Chủ động lựa chọn, chủ động tương lai | Bị động, chạy theo thời cuộc, sống dựa vào người thân, con cái |

| Được ưu đãi thuế, tài sản tăng vượt mức lạm phát | Nhìn đồng tiền “bị ăn mòn” từng ngày |

6. Lời Khuyên Vàng Cho Thế Hệ 8x, 9x, Gen Z

Các bạn trẻ thế hệ 8x, 9x, Gen Z – đừng vì thấy hưu trí xa xôi mà “bỏ lơ”. Hãy tưởng tượng lúc 50 tuổi, bạn vẫn có năng lượng, tài chính dồi dào, chỉ vì biết đầu tư từ sớm, lúc ấy bạn sẽ hạnh phúc và thảnh thơi ra sao.

Bắt đầu nhỏ cũng được: Không cần đợi “có số vốn lớn”. Bắt đầu từ những khoản nhỏ, duy trì đều đặn, rồi tăng dần theo thu nhập thực tế, bạn sẽ bất ngờ khi nhìn lại thành quả sau 5 – 10 – 20 năm!

Nếu công ty bạn có chính sách tích lũy hưu trí, hãy “max hóa” nó như “nước chảy chỗ trũng”!

Ngoài ra, hãy học hỏi kinh nghiệm quản lý đầu tư từ Nhật Bản, Singapore: Nhiều nước ưu đãi thuế siêu mạnh cho các tài khoản hưu trí cá nhân – Việt Nam cũng đã và sẽ tiếp tục đưa chính sách này vào thực tiễn mạnh hơn.

Thế hệ 8x/9x/Gen Z cũng là những người dùng công nghệ thành thạo – hãy tận dụng điều này! Các nền tảng đầu tư số như fintech, robo-advisor giúp mở tài khoản quỹ hưu trí, quỹ mở chỉ với vài thao tác trên smartphone, giao dịch vài trăm nghìn đồng, theo dõi và điều chỉnh danh mục trong nháy mắt. Không cần chờ tới lúc “giàu mới đầu tư”.

Cuối cùng, nếu chưa chắc chắn về bất cứ điều gì, hãy tìm đến các chuyên gia tài chính uy tín như Cú Thông Thái, công ty quản lý quỹ hoặc sử dụng kênh tư vấn của các ngân hàng lớn. Đừng vội nghe theo những quảng cáo “lợi nhuận khủng”, lời rủ rê bạn bè mà dính bẫy.

7. Lập quỹ hưu trí dễ dàng với App Cú Thông Thái SStock

Lập quỹ hưu trí với App Cú Thông Thái SStock không chỉ là bước chuẩn bị cho tuổi già an nhàn, mà còn là chiến lược tài chính thông minh ngay từ hôm nay. Với SStock, bạn dễ dàng đặt mục tiêu nghỉ hưu, tính toán số tiền cần tích lũy, phân bổ đầu tư theo từng giai đoạn cuộc đời và theo dõi tiến độ tăng trưởng của quỹ hưu trí theo thời gian.

Với cơ chế tích sản định kỳ – nghĩa là bạn không cần bỏ ngay hàng trăm triệu, mà chỉ cần bắt đầu từ vài triệu đồng mỗi tháng, tích đều là tới đích “nghỉ hưu”:

- Lợi nhuận dự kiến 15% – 20%/năm nếu đầu tư từ 12 tháng trở lên khi thị trường tốt.

- Lợi nhuận tối thiểu dự kiến 10%/năm kể cả khi thị trường xấu nếu đầu tư từ 12 tháng trở lên.

- Lợi nhuận tối thiểu dự kiến 6%/năm nếu rút trước 12 tháng.

Bắt đầu quỹ hưu trí của riêng bạn ngay hôm nay cùng SStock – sống sung túc về sau, bắt đầu từ những bước nhỏ hôm nay.

>> Đăng ký tài khoản App Cú Thông Thái SStock

>> Tham khảo thêm thông tin về App SStock Cú Thông Thái

8. Lời kết

Một ngày không xa, bạn sẽ cảm ơn bản thân ở tuổi 30 – người đã có tầm nhìn dám nghĩ, dám làm, dám bỏ tiền nuôi mình già. Như người xưa nói: “Dự phòng khi chưa cần, mới là bậc trí giả.” Vượt qua trò chơi may rủi, hãy biến tương lai thành hưu trí hạnh phúc – nơi bạn được tự do chọn cho mình cách sống, chẳng phải bận tâm “con cháu ai nuôi?”

Nếu không muốn về già “mò cua bắt ốc”, ngay từ hôm nay – hãy là người Việt Nam biết tích lũy đúng chuẩn thời đại số: Mở ngay một tài khoản quỹ hưu trí cá nhân. Đầu tư ít, nhưng vui nhiều. Sướng nhất là lúc nhìn số tiền “mỗi năm tăng đều”, lãi kép đến mà bạn không hề biết.

Giàu không khó, nghỉ hưu không lo – chỉ cần bạn bắt đầu… khi chưa già!

Lần sau bạn vô tình lướt qua các bảng quảng cáo quỹ hưu trí tự nguyện, đừng cười khẩy “già còn lâu” – hãy mỉm cười, vì bạn đã biết: Ai khôn là người giàu trước lúc về già!