Khi lương cao nhưng vẫn nợ nần: 4 nguyên nhân và giải pháp thực tế

Bạn nghĩ rằng chỉ cần kiếm được nhiều tiền là sẽ tự do tài chính? Thực tế, không ít người thu nhập trên 50 – 100 triệu đồng/tháng vẫn luôn trong trạng thái “chờ lương”, loay hoay với nợ nần, chi tiêu vượt kiểm soát và không có nổi một khoản tiết kiệm. Tại sao lại như vậy? Vì thu nhập cao không đồng nghĩa với giàu có, nếu bạn không quản lý được đồng tiền của mình. Bài viết này, Cú Thông Thái sẽ phân tích vì sao lương cao nhưng vẫn nợ nần và làm sao để từng bước thoát ra khỏi vòng xoáy đó.

Giải thích các khái niệm mới

Chắc hẳn bạn đã nghe về những người kiếm nhiều nhưng chưa giàu và những người kiếm bao nhiêu tiêu hết bấy nhiêu rồi đúng không? Có một vài thuật ngữ chuyên biệt cho những nhóm người này, đó là hai thuật ngữ HENRY và Paycheck-to-paycheck.

Khái niệm “HENRY”

“HENRY” là viết tắt của cụm từ High Earner, Not Rich Yet, dùng để chỉ những người có lương cao nhưng lại chưa thực sự giàu. Lý do là dù kiếm được nhiều tiền, họ vẫn chi tiêu gần như toàn bộ số tiền kiếm được mỗi tháng, không tích lũy được tài sản ròng đáng kể, thậm chí thường xuyên sống trong tình trạng phải chờ lương để xoay xở các chi phí hàng ngày.

Khái niệm này xuất hiện phổ biến tại Mỹ từ sau khủng hoảng tài chính 2008, nhưng đến hiện nay vẫn ngày càng đúng với nhiều người trẻ thuộc tầng lớp trung – thượng lưu (lương từ 100.000 đến 250.000 USD/năm, tương đương 2,5 – 6 tỷ đồng), đặc biệt là ở các thành phố có chi phí sinh hoạt đắt đỏ như New York, San Francisco hay Los Angeles.

Họ có nghề nghiệp danh giá, mức lương cao, nhưng vẫn “thiếu tiền” vào cuối tháng vì lối sống tiêu dùng tăng theo thu nhập. Áp lực duy trì hình ảnh thành đạt như: mua nhà ở khu đắt đỏ, lái xe sang, gửi con học trường quốc tế, đi nghỉ dưỡng hạng sang – khiến tài chính của họ luôn ở trạng thái căng thẳng.

Theo khảo sát của LendingClub và PYMNTS năm 2023 – 2024, có đến 48% người Mỹ có thu nhập trên 100.000 USD/năm sống phụ thuộc vào từng kỳ lương, và 36% trong số những người kiếm hơn 200.000 USD cũng không khá hơn. Thậm chí, trong nhóm này, khoảng 16% đang gặp khó khăn tài chính thực sự, tức là không thể xoay sở chi phí sinh hoạt nếu bị mất việc trong 1 – 2 tháng.

Ví dụ:

Một kỹ sư phần mềm ở Silicon Valley có mức lương 180.000 USD/năm (tức 15.000 USD/tháng) nhưng sau khi trả tiền thuê nhà (~5.000 USD), học phí cho con (~2.000 USD), các khoản nợ vay, bảo hiểm, chi phí ăn uống, giải trí… thì hầu như không còn dư. Mỗi tháng vẫn sống chật vật và có thể rơi vào khủng hoảng nếu gặp biến cố bất ngờ như tai nạn, mất việc hay khủng hoảng tài chính.

Khái niệm “sống paycheck-to-paycheck”

“Sống paycheck-to-paycheck” nghĩa là mỗi tháng bạn tiêu hết toàn bộ số tiền kiếm được từ lương, không để lại được khoản tiết kiệm nào, và nếu không có lương tháng sau thì bạn không thể chi trả chi phí cơ bản.

Trạng thái này khiến tài chính cá nhân trở nên cực kỳ mong manh. Dù có vẻ như chỉ xảy ra với người thu nhập thấp, thực tế cho thấy cả người thu nhập cao – như nhóm HENRY – cũng không tránh khỏi nếu không kiểm soát được lối sống và kế hoạch tài chính.

Việc sống như vậy không chỉ mang đến rủi ro tài chính cao, mà còn ảnh hưởng đến sức khỏe tinh thần, tâm lý bất an khi không có vùng đệm tài chính đủ mạnh để ứng phó với bất trắc. Đây cũng là lý do khiến nhiều người dù kiếm rất nhiều tiền nhưng vẫn cảm thấy thiếu thốn và mệt mỏi với chuyện tiền bạc.

Tại sao lương cao nhưng vẫn không có dư?

Không ít người có mức lương đáng mơ ước (trên 100.000 USD mỗi năm) – nhưng vẫn luôn cảm thấy “cháy túi” vào cuối tháng. Họ buộc phải sống phụ thuộc vào từng kỳ lương để duy trì cuộc sống hiện tại. Vấn đề không nằm ở con số lương nhận được, mà ở cách họ quản lý và tiêu dùng đồng tiền đó.

Lý do 1: Lối sống leo thang

Một trong những nguyên nhân chính là lối sống leo thang – hay còn gọi là lifestyle inflation. Khi thu nhập tăng, họ cũng tự cho phép mình chi tiêu nhiều hơn: nhà to hơn, xe tốt hơn, đi du lịch sang hơn, ăn uống đắt đỏ hơn… Cứ thế, chi tiêu tăng đều theo thu nhập, và khoản tiết kiệm vẫn bằng không.

Lý do 2: Chi phí sống cao

Bên cạnh đó, chi phí sinh hoạt tại các đô thị lớn như San Francisco, New York hay Los Angeles cực kỳ đắt đỏ. Một căn hộ thuê trung bình đã ngốn 3.000 – 5.000 USD/tháng, chưa kể học phí, bảo hiểm, dịch vụ chăm sóc con cái, thuế và các chi phí sinh hoạt cơ bản khác. Với một gia đình trung lưu, chỉ riêng chi phí “sống” đã chiếm phần lớn thu nhập.

Lý do 3: Áp lực xã hội

Áp lực xã hội cũng là yếu tố âm thầm bào mòn ví tiền. Việc duy trì hình ảnh thành đạt trong mắt đồng nghiệp, bạn bè, mạng xã hội khiến nhiều người tiêu xài theo tiêu chuẩn “của người khác” thay vì nhu cầu thực tế của bản thân. Họ sắm đồ hiệu, mua xe sang, đăng ảnh du lịch… không phải vì cần, mà vì không muốn bị tụt lại.

Lý do 4: Thiếu kiến thức về Tài chính và Nợ nần

Một phần nguyên nhân khác đến từ thiếu kiến thức tài chính cá nhân. Nhiều người thu nhập cao nhưng không có quỹ dự phòng, không đầu tư, không theo dõi dòng tiền, không lập kế hoạch chi tiêu dài hạn.

Trong khi đó, các khoản nợ như vay mua nhà, nợ thẻ tín dụng, trả góp xe… vẫn ngày một phình to, khiến họ phải xoay vòng lương để trả nợ và duy trì cuộc sống.

Dưới đây là bảng tóm tắt ngắn các nguyên nhân:

| Nguyên nhân | Giải thích ngắn gọn |

| Lối sống leo thang | Thu nhập tăng kéo theo chi tiêu tăng, không tạo ra tích lũy. |

| Chi phí sống cao | Sống ở thành phố lớn với giá thuê, học phí, thuế… cao ngất ngưởng. |

| Áp lực xã hội | Chi tiêu để giữ hình ảnh, theo chuẩn sống của bạn bè, đồng nghiệp. |

| Thiếu kiến thức tài chính | Không lập ngân sách, không đầu tư, không có quỹ dự phòng. |

| Nợ và tiêu dùng trả góp | Gánh nặng từ thẻ tín dụng, vay mua nhà, xe, khiến lương chỉ đủ xoay vòng trả nợ. |

Tóm lại, thu nhập cao không đồng nghĩa với giàu có. Nếu không kiểm soát tốt chi tiêu và thiếu chiến lược tài chính rõ ràng, thì dù lương có tăng, tình trạng “cháy túi” hoặc phải đi vay nợ ngày này qua ngày khác vẫn sẽ tiếp diễn.

Những con số thống kê nói lên thực trạng

Dưới đây là những con số thống kê từ các nguồn uy tín như: CBS News, Business Insider, PYMNTS, Bank of America Institute,… nói lên thực trạng chi tiêu ở Mỹ:

Khoảng 30 – 48% người thu nhập cao (trên 100.000 USD/năm) đang sống paycheck‑to‑paycheck:

- Theo báo cáo PYMNTS tháng 02/2024: 48% trong nhóm thu nhập trên 100K USD sống kiểu “cháy” hết tháng, gồm 36% kiếm hơn 200K USD cũng trong tình trạng tương tự.

- Năm 2025, nhóm PYMNTS tiếp tục ghi nhận 50% người cao thu nhập sống dựa vào lương, và nhiều người có thu nhập cao hơn có thể sống theo tình huống này “theo lựa chọn” hơn là do thiếu thốn.

20% hộ gia đình thu nhập ≥ 150.000 USD vẫn sống phụ thuộc lương:

- Theo phân tích của Bank of America Institute năm 2024, tầm 20% những hộ này chi tiêu đến hơn 95% thu nhập vào các khoản thiết yếu như vay nợ, nhà đất, giáo dục, chăm sóc con cái, v.v.

Tỷ lệ sống paycheck‑to‑paycheck toàn dân Mỹ:

- 34% người trưởng thành Mỹ trả lời rằng họ đang sống theo lương (theo khảo sát Bankrate).

- Nhưng theo LendingClub và PYMNTS thì tỷ lệ lên đến 52 – 64%, thậm chí 67% vào đầu 2025.

Số liệu về tiết kiệm và nợ:

- Phần lớn người sống paycheck‑to‑paycheck không có quỹ dự phòng khẩn cấp, chỉ có khoảng 27% có quỹ đáp ứng được 3 – 6 tháng chi phí.

- 43% người thu nhập trên 100.000 USD mang nợ thẻ tín dụng tồn dư mỗi tháng.

Nguồn tham khảo số liệu:

Consumer News and Business Channel (CNBC)

Bad Financial Management Habits Lead 30% of Affluent Consumers to Live Paycheck to Paycheck

Living paycheck to paycheck statistics

Tình huống tương tự tại Việt Nam

Ở Việt Nam, đặc biệt là tại Hà Nội và TP.HCM, ngày càng nhiều người trẻ rơi vào tình huống giống như HENRY. Một cặp vợ chồng có thu nhập gộp khoảng 80 – 90 triệu đồng/tháng (gần 1 tỷ đồng/năm), nhưng cũng phải chi 15 – 20 triệu cho tiền nhà, 10 – 15 triệu học phí cho con ở chỗ này chỗ kia, thêm 40 triệu cho chi phí sinh hoạt, du lịch, mua sắm, ăn ngoài, phát sinh thêm (hiếu hỉ, ma chay, người nhà đi viện)… dẫn đến cuối tháng vẫn không còn dư.

Mặc dù mức sống như vậy có vẻ “ổn định” nếu nhìn từ bên ngoài, nhưng thực chất họ vẫn chưa thoát được vòng xoáy tài chính ngắn hạn. Chỉ cần mất thu nhập trong vài tháng, những khoản vay, nghĩa vụ tài chính và chi phí cố định sẽ trở thành gánh nặng ngay lập tức.

Nhóm HENRY là đối tượng dễ bị tổn thương trong biến động kinh tế và cũng là nhóm có tiềm năng thay đổi tình trạng tài chính nếu có chiến lược quản lý tiền thông minh. Việc nhận thức được tình trạng này là bước đầu tiên để thoát khỏi vòng lặp “kiếm – tiêu – chờ lương” và từng bước xây dựng tài chính bền vững hơn.

Vậy làm sao để thoát khỏi vòng luẩn quẩn sống theo lương? Bạn hãy tiếp tục tìm hiểu trong phần bên dưới nhé!

Lộ trình thoát khỏi vòng xoáy “sống nhờ lương”

Dù thu nhập cao, nhiều người vẫn thấy mình rơi vào trạng thái bất an tài chính. Để không còn sống phụ thuộc vào kỳ lương mỗi tháng, bạn cần một kế hoạch thực tế và có thể bắt đầu ngay từ hôm nay. Dưới đây là lộ trình:

Đa dạng hóa nguồn thu nhập

Thay vì chỉ trông chờ vào một nguồn thu từ công việc chính, hãy tìm cách mở rộng dòng tiền từ nhiều kênh khác nhau:

- Làm thêm tự do (freelance): Nếu bạn có kỹ năng viết lách, thiết kế, dịch thuật, lập trình… hãy tìm kiếm các công việc ngắn hạn hoặc dự án cá nhân.

- Kinh doanh nhỏ: Bán hàng online, cho thuê phòng trống, mở dịch vụ nhỏ theo sở thích (dạy học, nấu ăn, huấn luyện viên cá nhân…).

- Đầu tư tài chính: Bắt đầu với những hình thức ít rủi ro như quỹ đầu tư, trái phiếu, hoặc tích lũy cổ phiếu từ từ với số vốn nhỏ.

Xây dựng thu nhập thụ động

Thu nhập thụ động là dòng tiền bạn vẫn nhận được ngay cả khi không làm việc trực tiếp. Một số cách đơn giản để bắt đầu:

- Đầu tư dài hạn vào cổ phiếu chia cổ tức hoặc quỹ cổ tức.

- Cho thuê tài sản nhàn rỗi: như nhà, xe, thiết bị điện tử.

- Tạo sản phẩm số: viết ebook, bán khóa học online, làm nội dung trên YouTube.

Lưu ý: Thu nhập thụ động cần thời gian để xây dựng, nhưng càng bắt đầu sớm, bạn càng sớm được “giải phóng” khỏi áp lực phải làm để sống.

Tối ưu hóa chi tiêu

Đừng để mức sống leo thang cuốn bạn vào vòng xoáy tiêu nhiều hơn khi kiếm được nhiều hơn. Một vài bước đơn giản để kiểm soát chi tiêu:

- Ghi lại toàn bộ chi phí trong ít nhất 1 – 2 tháng.

- Phân loại chi tiêu: thiết yếu – linh hoạt – không cần thiết.

- Áp dụng quy tắc 50/30/20: 50% cho nhu cầu, 30% cho nâng cấp bản thân, 20% để tiết kiệm/đầu tư.

Ví dụ: Nếu bạn kiếm được 30 triệu/tháng, hãy cố gắng giữ chi tiêu dưới 20 triệu, 6 triệu dành cho các nhu cầu nâng cấp bản thân, và 4 triệu đưa vào tiết kiệm hoặc đầu tư.

Sử dụng công cụ tài chính thông minh

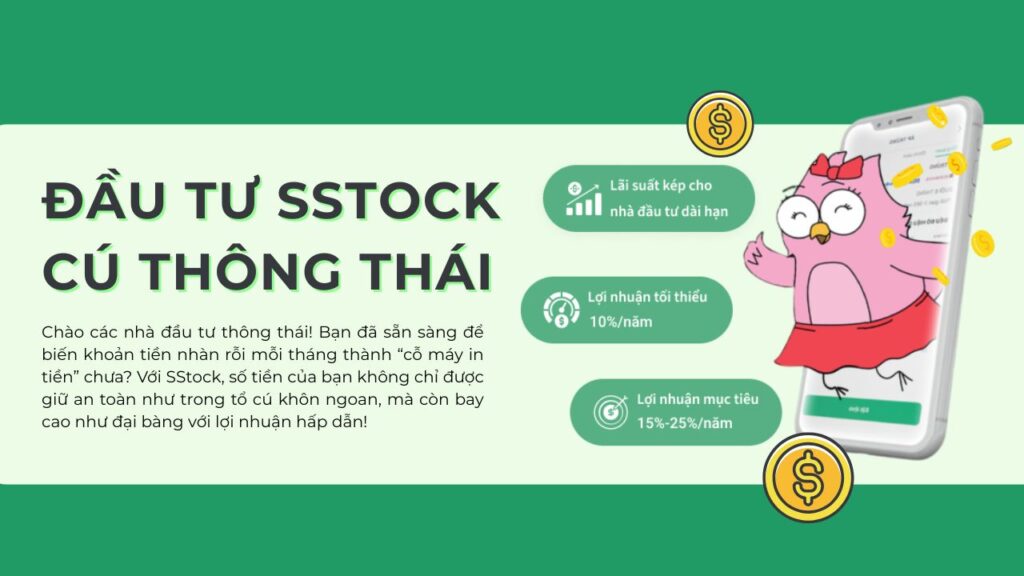

Nếu bạn là người có thu nhập khá, muốn đầu tư nhưng không có thời gian theo dõi thị trường hay chưa có nhiều kinh nghiệm tài chính, app Cú Thông Thái SStock là một nền tảng rất phù hợp để bắt đầu.

Ứng dụng SStock được phát triển bởi đội ngũ Cú Thông Thái với kinh nghiệm hơn 20 năm trên thị trường tài chính, hướng đến việc giúp người dùng đầu tư dài hạn an toàn, linh hoạt và dễ hiểu – ngay cả với người mới.

Mức lợi nhuận khi đầu tư vào SStock:

- Lợi nhuận dự kiến 15% – 20%/năm nếu đầu tư từ 12 tháng trở lên khi thị trường tốt.

- Lợi nhuận tối thiểu dự kiến 10%/năm kể cả khi thị trường xấu nếu đầu tư từ 12 tháng trở lên.

- Lợi nhuận tối thiểu dự kiến 6%/năm nếu rút trước 12 tháng.

Ưu điểm nổi bật của SStock:

- Đầu tư đơn giản, dễ bắt đầu: Không cần kiến thức tài chính chuyên sâu, bạn có thể chọn đầu tư vào các danh mục đã được thiết kế sẵn.

- Số vốn nhỏ, khởi đầu dễ dàng: Chỉ từ vài trăm nghìn đồng là có thể đầu tư – phù hợp với người muốn tập thói quen tích lũy đều đặn theo tháng.

- Tích hợp quản lý tài chính cá nhân: Ngoài đầu tư, SStock còn giúp bạn theo dõi chi tiêu, quản lý dòng tiền, tính toán chỉ số sức khỏe tài chính và tự do tài chính.

Thay vì tự mày mò đầu tư trong vô vàn lựa chọn ngoài kia, SStock giúp bạn bắt đầu đúng hướng và duy trì thói quen đầu tư lâu dài, từng bước tách mình ra khỏi sự phụ thuộc vào kỳ lương hằng tháng.

>> Đăng ký tài khoản app Cú Thông Thái SStock ngay hôm nay!

Biến thay đổi thành thói quen

Thay vì cố gắng “lột xác” tài chính chỉ trong vài ngày, hãy chia nhỏ hành trình này bằng checklist dễ thực hiện.

Checklist những việc cần làm trong 30 ngày đầu cho bạn tham khảo:

- Ghi chép toàn bộ chi tiêu mỗi ngày

- Tìm một nguồn thu nhập phụ đầu tiên

- Đăng ký đầu tư quỹ mở hoặc tiết kiệm tích lũy

- Cắt giảm ít nhất 2 khoản chi không cần thiết

- Đọc 1 cuốn sách về quản lý tài chính cá nhân

Sau 1 tháng, bạn sẽ hiểu rõ hơn dòng tiền của mình, bắt đầu có thói quen tiết kiệm. Và từ đó, lộ trình tự do tài chính sẽ trở nên thực tế hơn bao giờ hết.

Phân tích case study thực tế

Theo khảo sát của Cú, chị Minh H. (35 tuổi) là một Quản lý Marketing tại một tập đoàn lớn ở TP.HCM, thu nhập trung bình khoảng 65 triệu đồng/tháng, chưa tính thưởng quý và các khoản phụ cấp khác. Nếu nhìn từ bên ngoài, chị là hình mẫu lý tưởng: có nhà ở quận trung tâm (đang trả góp), xe ô tô riêng, con học trường quốc tế, thường xuyên du lịch mỗi năm 2 – 3 lần.

Nhưng thực tế, chị đang đối mặt với áp lực tài chính lớn:

- Khoản vay mua nhà tiêu tốn hơn 20 triệu mỗi tháng.

- Học phí cho hai con hơn 15 triệu.

- Sinh hoạt gia đình, chi tiêu cá nhân, bảo hiểm, các buổi xã giao công việc,…

Tất cả điều đó khiến chi tiêu hằng tháng gần như nuốt trọn toàn bộ thu nhập. Dù thu nhập cao, chị không có khoản tiết kiệm dự phòng nào, và mỗi lần có việc đột xuất – như xe ô tô hỏng, nằm viện, hoặc nghỉ việc đột ngột – là phải xoay mượn bạn bè hoặc trả góp bằng thẻ tín dụng.

“Tôi từng nghĩ chỉ cần thu nhập đủ cao thì sẽ ổn. Nhưng càng kiếm được nhiều, tôi càng tiêu nhiều, thậm chí tiêu trước cả khi nhận lương,” chị H. chia sẻ. Khi kinh tế khó khăn, chị đã liên tục bị chậm lương và không xoay nổi tiền chi hàng tháng, chị mới bắt đầu nhìn lại cách mình quản lý tiền bạc.

Việc đầu tiên chị làm không phải là kiếm thêm tiền, mà là ngồi xuống và tính lại toàn bộ chi tiêu hằng tháng. “Tôi sốc khi thấy mình chi hơn 90% thu nhập mỗi tháng cho những thứ tưởng như ‘không thể cắt’ – nhưng thực ra lại đầy khoảng vô lý. Nhiều thứ chỉ vì muốn bằng bạn bè, bằng đồng nghiệp,” chị kể.

Qua tìm hiểu, chị đã lựa chọn sử dụng app Cú Thông Thái SStock để theo dõi dòng tiền cá nhân. Sau 2 tháng dùng thử, chị thiết lập kế hoạch tích sản tự động 5 triệu đồng mỗi tháng vào quỹ đầu tư – số tiền này trước kia thường tiêu vào những khoản lặt vặt như đồ hiệu giảm giá hay quà tặng đồng nghiệp.

Chị cũng thay đổi cách tiêu dùng:

- Chuyển từ tiêu dùng cảm tính sang tiêu dùng có kế hoạch.

- Giảm chi phí giao tiếp không cần thiết, ưu tiên các mối quan hệ giá trị.

- Cắt bớt một số tiện nghi tốn kém mà không thực sự cần thiết (như thuê dịch vụ chăm sóc thú cưng cao cấp, ăn ngoài liên tục).

Sau 6 tháng, chị đã có 30 triệu trong quỹ dự phòng (chưa tính lãi), bắt đầu hiểu cơ bản về đầu tư và có thói quen đánh giá tài chính mỗi cuối tháng. Quan trọng nhất, chị không còn thấy “hoảng loạn” mỗi lần nhắc đến chuyện tiền.

Kết luận

Trên đây Cú đã phân tích vì sao lương cao nhưng vẫn nợ nần và đưa giải pháp thực tế. Trong một thế giới nơi chi tiêu dễ dàng chỉ với một cú chạm, sống theo chuẩn mực xã hội và “tiêu trước, trả sau” trở thành bình thường, thì việc kiểm soát tài chính cá nhân là kỹ năng sống còn. Dù bạn kiếm được 20 hay 200 triệu mỗi tháng, tự do tài chính chỉ đến khi bạn biết tiết chế nhu cầu, quản lý dòng tiền và đầu tư đúng cách.

Đừng đợi đến khi có biến cố mới bắt đầu lo cho tài chính – hãy khởi động hành trình làm chủ tiền bạc từ hôm nay, một cách đơn giản, thực tế, và bền vững. Bạn có thể bắt đầu từ việc theo dõi chi tiêu, trích 5 – 10% thu nhập đầu tư qua một nền tảng phù hợp, và quan trọng nhất: nhìn tiền như công cụ phục vụ cuộc sống, thay vì để nó điều khiển cảm xúc và quyết định của bạn.

Theo dõi Cú Thông Thái để đọc thêm nhiều kiến thức bổ ích về tài chính nhé!