Khi nào không nên dùng DCF? 3 sai lầm dễ mắc khi phân tích dòng tiền chiết khấu

Trong giới đầu tư tài chính, phương pháp chiết khấu dòng tiền (DCF) thường được tôn sùng như một "chén thánh" định giá. Bất cứ "chuyên gia" nào mặc vest rảo bước trên phố Wall hay các "chứng thủ" ở quán trà đá vỉa hè cũng lẩm nhẩm về dòng tiền tương lai. Thế nhưng, đời không như là mơ và Excel thì luôn chịu đựng mọi con số bạn nhét vào. Việc lạm dụng mô hình này có thể dẫn đến những thảm họa "đu đỉnh" kinh hoàng.

Vậy câu hỏi cực kỳ quan trọng mà ít ai dám đối mặt là: Khi nào không nên dùng DCF? Bài viết này, Cú Thông Thái sẽ mổ xẻ tận gốc vấn đề này, đồng thời bóc trần 3 sai lầm ngớ ngẩn nhất mà ngay cả các nhà phân tích lão làng cũng vô tình mắc phải.

1. DCF là gì? Công thức tính

1.1. Khái niệm

Trước khi đi tìm câu trả lời cho việc khi nào không nên dùng DCF?, chúng ta cần "bắt mạch" xem rốt cuộc DCF là gì mà khiến dân tài chính mất ăn mất ngủ để tính toán.

DCF hay phương pháp phân tích dòng tiền chiết khấu là một kỹ thuật định giá tài sản, doanh nghiệp hoặc một dự án đầu tư thông qua việc dự đoán các dòng tiền mà nó sẽ tạo ra trong tương lai, sau đó chiết khấu (kéo ngược giá trị) về thời điểm hiện tại bằng một tỷ lệ chiết khấu phù hợp.

Hãy tưởng tượng thế này:

Bạn có một người bạn tên Tèo rủ bạn góp vốn mở quán bún bò. Tèo hứa: "Năm sau tớ trả cậu 100 triệu, năm sau nữa 120 triệu". Nhưng bạn là một người thực tế, bạn hiểu rằng 100 triệu của năm sau không thể có giá trị bằng 100 triệu ngay lúc này (vì nếu cầm 100 triệu bây giờ, bạn gửi ngân hàng cũng sinh ra lãi, chưa kể lạm phát làm tô bún bò đắt lên).

Thế nên, bạn phải "chiết khấu" cái lời hứa của Tèo về hiện tại. Đó chính là linh hồn của DCF!

1.2. Công thức tính DCF

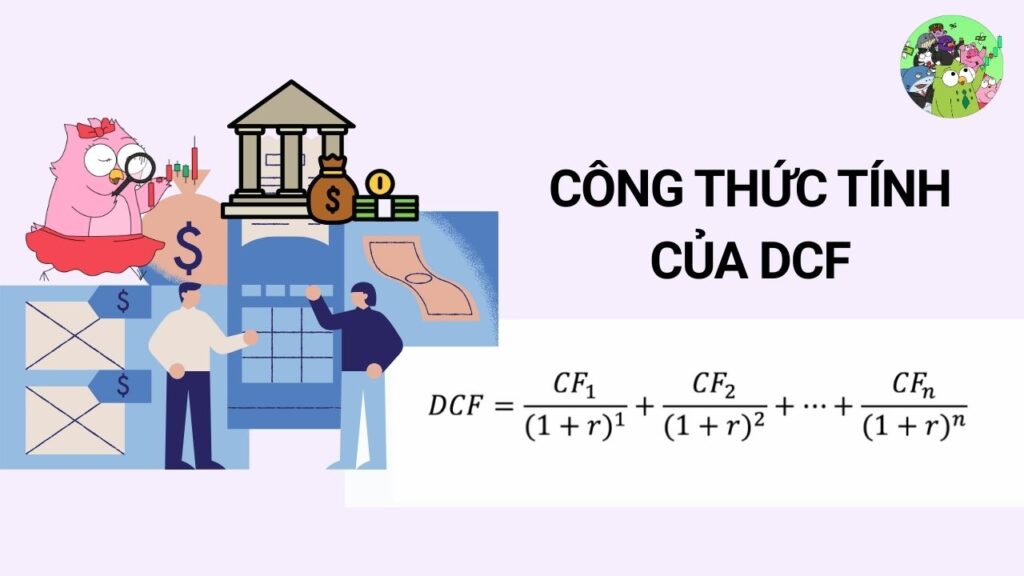

Công thức ma thuật của DCF:

DCF = CF₁/(1 + r)¹ + CF₂/(1 + r)² + ... + CFₙ/(1 + r)ⁿ

Trong đó:

- CF: Dòng tiền dự kiến trong kỳ thứ n (thường là tính theo năm).

- r : Lãi suất chiết khấu, thể hiện mức độ rủi ro của dòng tiền đó (rủi ro càng cao, lãi suất chiết khấu càng lớn, giá trị hiện tại càng teo tóp).

- n: Số kỳ hoặc tuổi thọ của tài sản/dự án đầu tư.

Nguyên tắc chung vàng ngọc cho các nhà đầu tư: Một cổ phiếu hoặc một dự án được coi là "món hời" (tiềm năng tốt) nếu giá trị nội tại được phân tích từ mô hình DCF cao hơn giá trị thị trường hiện tại của nó. Bạn định giá quán bún bò của Tèo là 1 tỷ, mà Tèo đang rao bán cổ phần với giá tương đương cả quán chỉ có 700 triệu -> Múc ngay!

Nhưng từ lý thuyết đến thực hành là một hố sâu thăm thẳm về các dữ liệu tài chính lịch sử, DCF hoạt động hoàn hảo trên giấy tờ, nơi tương lai là một đường thẳng có thể dự đoán. Thực tế thì thị trường biến động như tâm trạng của người yêu bạn vậy. Do đó, việc xác định khi nào không nên dùng DCF? lại trở thành kỹ năng sống còn giúp bảo vệ túi tiền của bạn.

2. So Sánh Lợi Thế Và Điểm Mù Của Mô Hình DCF

Để hiểu tại sao DCF lại dễ sai, chúng ta làm một phép so sánh nhỏ giữa DCF (Định giá tuyệt đối) và các phương pháp Định giá tương đối (như P/E, P/B, EV/EBITDA).

Ví dụ so sánh vui:

- Định giá tương đối (P/E, P/B):

Giống như bạn đi mua một căn chung cư. Bạn không cần biết móng xây tốn bao nhiêu tấn xi măng, bạn chỉ cần chạy sang hỏi hàng xóm: "Bác mua căn diện tích y chang nhà này giá bao nhiêu?". Hàng xóm bảo 3 tỷ, vậy bạn chốt căn này quanh mức 3 tỷ. Rất nhanh, rất thực tế, nhưng rủi ro là lỡ cả khu chung cư đó đang bị "ngáo giá" (bong bóng) thì bạn cũng mua hớ theo đám đông.

- Định giá DCF (Tuyệt đối):

Giống như bạn mua một mảnh đất rồi tự ngồi tính xem tiền gạch, tiền cát, tiền thuê thợ, tiền bản vẽ hết bao nhiêu để định giá nó. Bạn hoàn toàn độc lập với sự điên rồ của thị trường. Nhược điểm? Bạn tính sai giá cát của 5 năm sau, toàn bộ bài toán của bạn vứt sọt rác!

Chính vì tính chất "tự cô lập" và "nhìn quá xa vào tương lai" này mà DCF sở hữu những điểm mù chí mạng. Các biến số đầu vào như tăng trưởng dài hạn (Terminal Growth Rate) hay Chi phí sử dụng vốn bình quân gia quyền (WACC) chỉ cần xê dịch 0.5% - 1%, giá trị cuối cùng của doanh nghiệp có thể nhảy múa từ "Rẻ như cho" sang "Đắt trên trời".

3. Vậy Thì Khi Nào Không Nên Dùng DCF?

Dưới đây là lời giải đáp chi tiết cho câu hỏi cốt lõi của bài viết. Nếu bạn đang phân tích một trong các trường hợp sau, hãy cất mô hình DCF đi và tìm một công cụ khác.

3.1. Trường hợp 1: Công ty Startup công nghệ hoặc doanh nghiệp chưa có dòng tiền dương

Khi nào không nên dùng DCF? Chắc chắn là lúc này! Các công ty khởi nghiệp ở giai đoạn hạt giống (Seed) hoặc Series A thường đang đốt tiền với tốc độ ánh sáng để giành thị phần (như Uber, Grab thời kỳ đầu). Dòng tiền hoạt động của họ là một con số âm khổng lồ.

Để dùng DCF, bạn phải ép buộc mình dự báo khi nào họ có lãi, và mức lãi đó tăng trưởng ra sao trong 10 năm tới. Dự đoán một công ty chưa kiếm được 1 đồng lợi nhuận nào sẽ có dòng tiền nghìn tỷ vào năm 2035 chẳng khác nào bạn đi bói toán. Sai số sẽ lớn đến mức kết quả định giá trở nên vô nghĩa.

3.2. Trường hợp 2: Các ngân hàng và tổ chức tài chính

Đối với ngân hàng, tiền không phải là kết quả của hoạt động kinh doanh, tiền chính là "nguyên vật liệu" và "hàng hóa" của họ.

Họ vay tiền của người này (nhận tiền gửi) và bán cho người khác (cho vay). Việc tách bạch dòng tiền từ hoạt động kinh doanh (Operating Cash Flow) và dòng tiền từ hoạt động tài chính/đầu tư là một cơn ác mộng cực độ. Các chuẩn mực kế toán ghi nhận dòng tiền của ngân hàng hoàn toàn khác biệt với các doanh nghiệp sản xuất.

Do đó, nếu ai đó mang mô hình DCF ra để định giá cổ phiếu Vietcombank hay BIDV, bạn có quyền nghi ngờ tính chuyên nghiệp của họ. Trong trường hợp này, phương pháp P/B (Price to Book) hoặc P/E hoặc mô hình Chiết khấu Cổ tức (DDM) sẽ hợp lý hơn nhiều.

3.3. Trường hợp 3: Công ty có tính chu kỳ cực mạnh

Khi nào không nên dùng DCF? Đó là khi biểu đồ lợi nhuận của doanh nghiệp nhìn giống hệt đường tàu lượn siêu tốc. Lợi nhuận của một công ty thép như Hòa Phát (HPG) phụ thuộc nặng nề vào giá quặng sắt thế giới và giá thép xây dựng – những yếu tố vĩ mô nằm ngoài tầm kiểm soát của ban lãnh đạo. Năm nay lợi nhuận có thể là 30.000 tỷ, nhưng năm sau có thể chỉ còn 5.000 tỷ, rồi năm sau nữa lại vọt lên.

Trọng tâm của phân tích DCF là sự tăng trưởng đều đặn và dài hạn. Áp dụng DCF cho cổ phiếu chu kỳ sẽ khiến bạn một là định giá quá cao ngay trên đỉnh chu kỳ (vì ngoại suy từ năm lợi nhuận rực rỡ), hai là định giá quá thấp ở đáy chu kỳ.

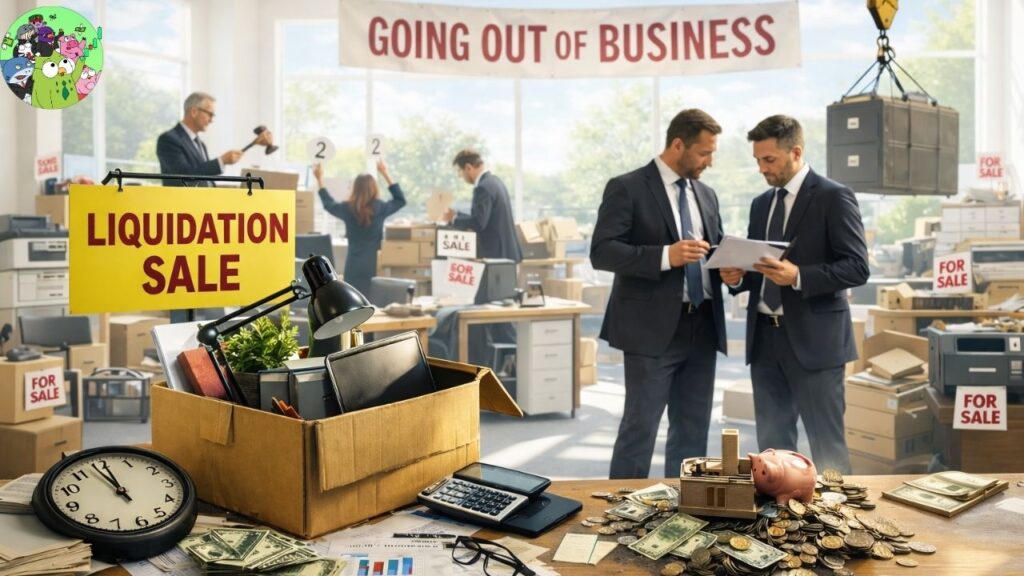

3.4.Trường hợp 4: Công ty đang tái cấu trúc hoặc đứng trước bờ vực phá sản

Khi một công ty đang thay máu ban lãnh đạo, bán tháo tài sản để trả nợ, hoặc thay đổi mô hình kinh doanh 180 độ, những dữ liệu dòng tiền trong quá khứ không còn bất kỳ giá trị tham khảo nào. Bạn không thể dự báo tương lai dựa trên một quá khứ đã bị đập bỏ. Lúc này, phương pháp định giá theo Giá trị thanh lý (Liquidation Value) sẽ thực tế hơn nhiều so với việc vẽ ra một dòng tiền chiết khấu mơ mộng.

4. Bóc Trần 3 Sai Lầm Dễ Mắc Phải Khi Phân Tích Dòng Tiền Chiết Khấu

Mặc dù về lý thuyết, phương pháp này hoạt động vô cùng chặt chẽ, nhưng trên thực tế, DCF vô cùng khó áp dụng trong việc đánh giá cổ phiếu bởi yếu tố con người. Con người thường quá tự tin vào khả năng "tiên tri" của mình.

Dưới đây là 3 hố sâu phổ biến nhất.

Sai lầm số 1: Ảo tưởng sức mạnh khi dự báo Dòng tiền thuần từ hoạt động kinh doanh

Yếu tố quan trọng đầu tiên và cũng là nền móng của ngôi nhà DCF chính là ước lượng dòng tiền lưu chuyển thuần từ hoạt động kinh doanh (Operating Cash Flow – OCF). Đây là chỉ số chân thực nhất đo lường khả năng sinh lời cốt lõi của doanh nghiệp, loại bỏ đi các "tiểu xảo" kế toán có thể làm đẹp lợi nhuận trên giấy.

Nó là cơ sở để xây dựng các dự báo trong DCF, giúp các nhà đầu tư đánh giá liệu doanh nghiệp có thể duy trì hoặc cải thiện "túi tiền" trong tương lai hay không.

Cái bẫy nằm ở đâu?

Tuy nhiên, không phải lúc nào OCF cũng giúp dự đoán được giá trị của DCF. Các nhà phân tích, dù có cả tấm bằng CFA danh giá, có thể đưa ra dự đoán tương đối sát về dòng tiền sẽ hoạt động như thế nào trong năm nay và năm tiếp theo. Thế nhưng, yêu cầu họ dự đoán những yếu tố bất ngờ trong một khoảng thời gian dài đến 5-10 năm? Không ai làm được!

Hãy nhớ lại năm 2019, có chuyên gia nào trên thế giới điền vào bảng Excel của mình dòng chữ "Đại dịch toàn cầu đóng cửa mọi hoạt động kinh doanh" vào cột dự báo năm 2020 không? Không một ai!

Hơn nữa, một sai lầm chết người là việc dự báo dòng tiền hầu như chỉ dựa trên hành vi "kéo công thức" từ kết quả của những năm trước đó. Nếu việc tính toán dữ liệu quá khứ có sai sót hoặc môi trường kinh doanh đã rẽ sang hướng khác (như Nokia bị smartphone kết liễu), việc ngoại suy từ quá khứ sẽ tạo ra kết quả thảm họa.

Giải pháp:

Khi dự báo dòng tiền trong tương lai, chúng ta không được lười biếng chỉ nhân dòng tiền với một tỷ lệ %. Chúng ta nên xem xét và chẻ nhỏ các yếu tố như: Tăng trưởng doanh thu từng mảng, sự thay đổi biên lợi nhuận gộp do giá nguyên liệu, chiến lược cắt giảm chi phí hoạt động,… Phải thấu hiểu câu chuyện kinh doanh đằng sau những con số.

Sai lầm số 2: Ngây ngô trong dự báo Chi tiêu vốn – Cỗ máy ngốn tiền thầm lặng

Sai lầm thứ hai cực kỳ phổ biến là đánh giá thấp CapEx. CapEx là các khoản tiền khổng lồ được doanh nghiệp dùng để mua sắm, nâng cấp và duy trì các tài sản vật chất (nhà máy, dây chuyền, công nghệ, hoặc thiết bị máy móc). CapEx thường được sử dụng để duy trì hoạt động hiện tại hoặc thực hiện các dự án/đầu tư mới để mở rộng quy mô.

Để tính Dòng tiền tự do cho doanh nghiệp , bạn phải lấy OCF trừ đi CapEx.

Tại sao lại sai?

Các khoản chi tiêu vốn phần lớn sẽ không bao giờ cố định như tiền lương hàng tháng. Nó lồi lõm thất thường. Nếu tình hình của công ty đang gặp khó khăn, ban lãnh đạo có thể bấm bụng thắt lưng buộc bụng, hạn chế các kế hoạch chi tiêu vốn. Ngược lại, khi muốn chiếm thị phần, họ bung tiền xây nhà máy nghìn tỷ. Do đó, các dự báo trơn tru về chi tiêu vốn theo đường thẳng thường là một sự dối trá ngọt ngào của các mô hình Excel.

Mặc dù có một số phương pháp phổ biến để tính toán chi tiêu vốn hợp lý (chẳng hạn như gán CapEx theo tỷ lệ % của doanh thu dự phóng, hoặc dùng tỷ lệ vòng quay tài sản cố định), nhưng hãy nhớ: Những thay đổi rất nhỏ trong các giả định của mô hình này (ví dụ: chi phí xây dựng tăng vọt do giá thép tăng) vẫn sẽ tác động dây chuyền, ảnh hưởng lớn đến dòng tiền tự do, và cuối cùng bóp méo kết quả tính toán DCF.

Sai lầm số 3: Xem nhẹ sức tàn phá của Lãi suất chiết khấu và Tỷ lệ tăng trưởng dài hạn

Nếu phải chọn một lý do để nhấn mạnh khi nào không nên dùng DCF?, thì đó chính là tính siêu nhạy cảm của nó với hai biến số: Lãi suất chiết khấu (r) và Tốc độ tăng trưởng dài hạn (Terminal Growth Rate - g).

Phần lớn giá trị của một công ty trong mô hình DCF không nằm ở dòng tiền 5 năm đầu, mà nằm ở "Giá trị vĩnh viễn" (Terminal Value) - tức là giá trị của công ty từ năm thứ 6 đến... ngày tận thế.

Nhiều chuyên gia phân tích cho rằng các công ty hoạt động lâu năm thường sẽ tuân theo một quy luật phát triển nhất định, trong đó tỷ lệ tăng trưởng bền vững đi liền với mức tăng trưởng kinh tế dài hạn của quốc gia (khoảng 2% - 3%). Nhưng trên thực tế, tỷ lệ tăng trưởng của một công ty sẽ không bao giờ cố định. Đôi khi có những biến động lớn từ năm này sang năm khác do công nghệ phá bĩnh . Rất hiếm những công ty có mức tăng trưởng ổn định hay giữ mãi tại một mức lợi thế cạnh tranh vĩnh cửu.

Về phía lãi suất chiết khấu, nó phụ thuộc vào lãi suất phi rủi ro (lợi suất trái phiếu chính phủ). Khi Cục Dự trữ Liên bang Mỹ tăng hay giảm lãi suất, toàn bộ tử số và mẫu số của bài toán DCF bị xới tung. Chỉ cần bạn điều chỉnh Lãi suất chiết khấu từ 9% lên 10%, giá trị định giá doanh nghiệp của bạn có thể "bốc hơi" 20-30% ngay lập tức. Cảm giác như bạn đang đứng trên một quả bóng rổ để làm toán vậy!

5. Ví Dụ: Bài Toán Định Giá Chuỗi "Cà Phê Bất Ổn"

Để giải thích dễ hiểu hơn và không bị ngợp bởi thuật ngữ tài chính, chúng ta cùng đến với một ví dụ thực tế. Giả sử bạn đang muốn định giá để mua lại chuỗi "Cà Phê Bất Ổn" của anh hàng xóm. Bạn tự tin mở file Excel DCF ra:

- Dự phóng OCF (Sai lầm 1): Bạn thấy năm ngoái anh ta kiếm được 1 tỷ tiền mặt. Bạn hồn nhiên cho rằng mỗi năm dòng tiền này sẽ tăng 15% liên tục trong 5 năm tới. Bạn quên mất xu hướng thị trường đang chuyển sang uống trà sữa, khiến dòng tiền thực tế năm sau chỉ còn 500 triệu.

- Dự phóng CapEx (Sai lầm 2): Bạn nghĩ máy pha cà phê mua một lần là xong. Bạn để CapEx mỗi năm chỉ vỏn vẹn 20 triệu tiền bảo trì. Nhưng đùng một cái, máy hỏng nặng ở năm thứ 3, đòi hỏi phải mua dàn máy mới mất 500 triệu. Dòng tiền tự do năm đó của bạn lập tức âm thê thảm.

- Lãi suất chiết khấu r (Sai lầm 3): Bạn lấy mức lãi suất chiết khấu là 8% vì thấy dạo này ngân hàng đang hạ lãi suất. Căn cứ vào đó, bạn định giá chuỗi cà phê này là 5 tỷ đồng và chuyển khoản mua luôn. Ngay tháng sau, lạm phát bùng nổ, lãi suất tăng vọt, lãi suất chiết khấu thực tế phải là 15%. Nếu tính đúng lại bằng 15%, chuỗi này chỉ đáng giá 2.5 tỷ. Bạn vừa "bay" mất 2.5 tỷ chỉ vì một sai số nhỏ trong việc chọn tỷ lệ chiết khấu!

Qua ví dụ nhỏ lẻ này, bạn đã thấy quyền năng của DCF có thể biến thành một con dao hai lưỡi sắc bén như thế nào nếu người cầm nó không vững tay.

6. Kết Luận: Cần Vượt Qua Ám Ảnh DCF

Vậy bài học rút ra ở đây là gì? Trọng tâm cốt lõi của phân tích DCF là sự tăng trưởng đều đặn và có thể dự báo trong dài hạn. Vì thế, đây hoàn toàn không phải là công cụ thích hợp để đánh giá tiềm năng lợi nhuận trong ngắn hạn, hoặc dành cho những doanh nghiệp chìm trong sự biến động khó lường.

Hãy luôn tự hỏi bản thân: Khi nào không nên dùng DCF? trước khi mù quáng tin vào những con số Excel hoàn hảo. Bên cạnh đó, là một nhà đầu tư thông thái và linh hoạt, bạn nên tránh việc quá phụ thuộc vào một phương pháp nhất định duy nhất khi phân tích giá trị cổ phiếu.

Việc kết hợp phương pháp định giá tuyệt đối DCF với nhiều phương pháp tiếp cận định giá tương đối hữu ích khác (như P/E, P/B, EV/EBITDA) sẽ giúp bạn có một "lưới an toàn". Nó cung cấp một góc nhìn đa chiều, tạo ra các kịch bản linh hoạt (tốt, xấu, cơ sở) để giúp bạn đưa ra được những dự báo khách quan, an toàn và có độ tin cậy cao nhất về giá trị thực sự của một cổ phiếu.

7. FAQ - Giải Đáp Các Thắc Mắc Thường Gặp Về DCF

1. Tóm lại thì khi nào không nên dùng DCF nhất?

Câu hỏi khi nào không nên dùng DCF? có một câu trả lời ngắn gọn nhất: Đó là khi bạn không thể dự báo dòng tiền của doanh nghiệp trong tương lai một cách hợp lý và có cơ sở. Cụ thể là các startup công nghệ chưa có lãi, ngân hàng, công ty bất động sản/hàng hóa mang tính chu kỳ cao, hoặc doanh nghiệp đang đứng bên bờ vực phá sản/tái cấu trúc toàn diện.

2. Làm thế nào để khắc phục rủi ro từ việc tính sai tỷ lệ chiết khấu và tăng trưởng trong DCF?

Đừng bao giờ chốt hạ định giá bằng một con số duy nhất (point estimate). Hãy luôn tạo ra một "Bảng phân tích độ nhạy" (Sensitivity Analysis). Bảng này sẽ cho bạn thấy ma trận giá trị cổ phiếu sẽ thay đổi ra sao nếu WACC (r) tăng/giảm 1% và tỷ lệ tăng trưởng dài hạn (g) tăng/giảm 0.5%. Hãy đầu tư với tư duy theo một "khoảng giá trị" thay vì một con số chết cứng.

3. Phương pháp DCF và phương pháp định giá P/E, cái nào tốt hơn?

Không có phương pháp nào là "tốt hơn" tuyệt đối. Nó giống như việc bạn dùng đũa ăn cơm và dùng thìa ăn súp vậy. DCF đi sâu vào cốt lõi sức khỏe dòng tiền của doanh nghiệp, giúp bạn tránh bị cuốn theo tâm lý "bong bóng" của thị trường. Trong khi đó, P/E phản ánh tâm lý thị trường, nhanh gọn, phù hợp với số đông. Nhà đầu tư xuất sắc sẽ dùng cả hai để đối chiếu lẫn nhau (Cross-check).

4. Có phần mềm nào tự động tính toán mô hình DCF chuẩn xác 100% không?

Hoàn toàn không. Phần mềm hay AI tool chỉ giúp bạn cào dữ liệu nhanh hơn và thực hiện phép tính cộng trừ nhân chia chính xác. Nhưng linh hồn của DCF nằm ở "Giả định" về tương lai. Tương lai thì không ai đoán trước được 100%, do đó không có mô hình tự động nào là hoàn hảo.