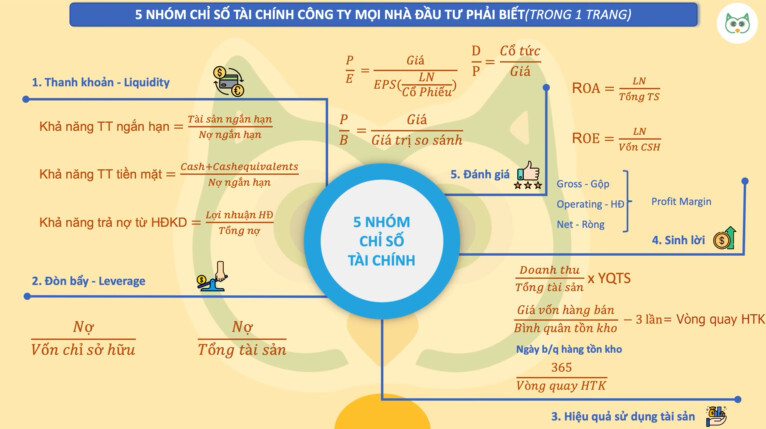

5 nhóm chỉ số tài chính doanh nghiệp mà nhà đầu tư phải biết

Trong bài viết này, Cú sẽ hướng dẫn cho anh em biết về 5 chỉ số tài chính doanh nghiệp. Đây là nhóm chỉ số mà Cú nghĩ bất cứ anh em nào khi tham gia vào thị trường chứng khoán cũng cần biết. Cách này sẽ giúp cho anh em phân tích được:

– Doanh nghiệp đó mạnh hay yếu?

– Cổ phiếu công ty đó tốt hay không?

– Và xu hướng trong tương lai doanh nghiệp đó sẽ đi về đâu?

Mở đầu

Khi phân tích về doanh nghiệp, anh em sẽ tìm hiểu:

– Báo cáo tài chính

– Bảng cân đối kế toán

– Kết quả kinh doanh

– Dòng tiền

…

Thì nhóm 5 chỉ số tài chính doanh nghiệp chính là hệ quả của phần đó. Giúp anh em phân tích và hiểu rõ về doanh nghiệp hơn. Anh em cùng Cú tìm hiểu về 5 nhóm chỉ số này nhé.

Nhóm chỉ số tài chính doanh nghiệp số 1: Thanh khoản

Nhóm chỉ số đầu tiên cũng quan trọng nhất đó chính là nhóm chỉ số về thanh khoản. Chỉ số thanh khoản là nhóm chỉ số thể hiện khả năng thanh toán của công ty.

Đó là về trả nợ ngắn hạn, trả lương cho nhân viên, đáp ứng các chi tiêu, chi phí ngắn hạn,… Cụ thể bao gồm:

1.1. Khả năng thanh toán ngắn hạn

Công thức:

Khả năng thanh toán ngắn hạn = Tài sản ngắn hạn/Nợ ngắn hạn

(Tài sản ngắn hạn và Nợ ngắn hạn lấy từ bảng cân đối kế toán)

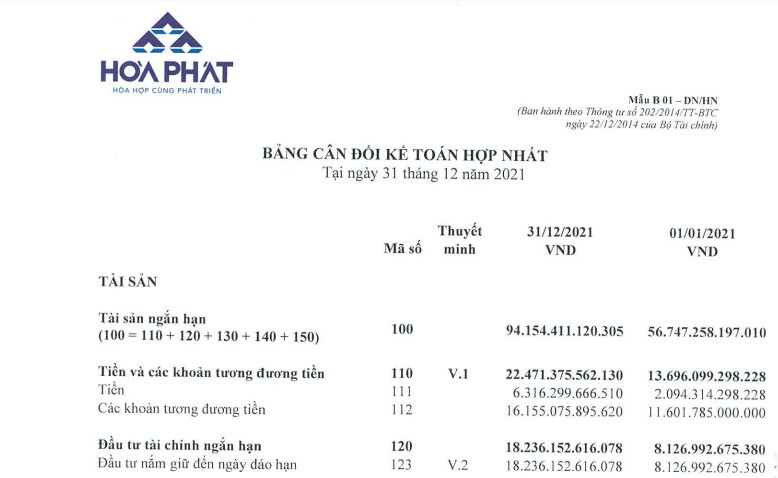

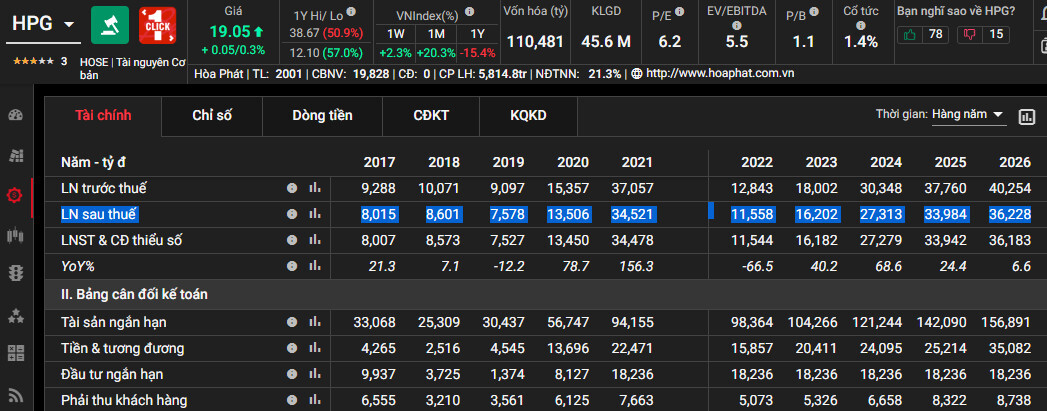

Ví dụ 1. Chẳng hạn như trên Cú đang minh họa về Hòa Phát – HPG. Đây là Bảng cân đối kế toán hợp nhất quý IV/2021 của HPG. Tại đây anh em có thể xem phần tài sản ngắn hạn bao gồm:

– Tiền

– Các khoản tương đương tiền

– Đầu tư tài chính ngắn hạn

– Các khoản phải thu ngắn hạn

– Hàng tồn kho,…

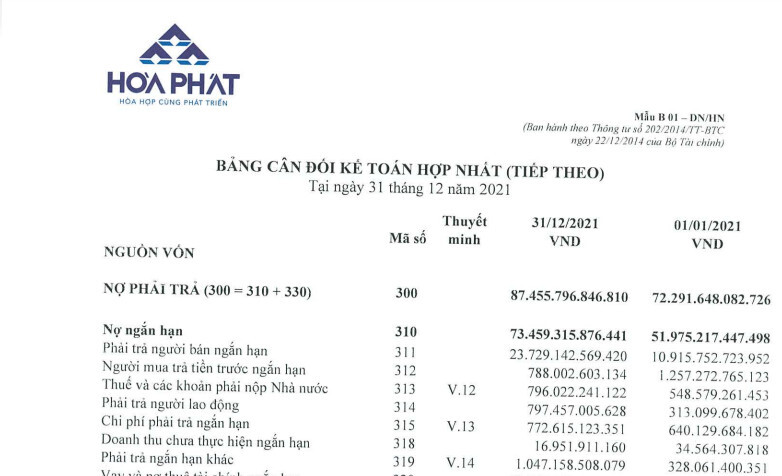

Và nợ ngắn hạn, như:

– Phải trả cho người bán ngắn hạn

– Người mua trả tiền trước ngắn hạn

– Thuế và các khoản phải nộp Nhà nước

– Phải trả người lao động

– Chi phí phải trả ngắn hạn,…

Cụ thể trong Bảng cân đối kế toán sẽ ghi rõ cho anh em. Để biết tài sản ngắn hạn và nợ ngắn hạn bao gồm những khoản nào, quy thành tiền là bao nhiêu VNĐ. Sau đó tính toán ra Khả năng thanh toán ngắn hạn của HPG là như thế nào theo công thức trên.

Sau khi tính toán so sánh được tỷ lệ Tài sản ngắn hạn/Nợ ngắn hạn. Chúng ta sẽ rút ra được:

– Khả năng thanh toán ngắn hạn < 1. Tức là tài sản của công ty trong vòng 1 năm tới đang ít hơn tổng nợ trong vòng 1 năm tới. Điều này cho thấy nhiều khả năng doanh nghiệp sẽ bị mất cân đối nguồn vốn. Và không trả được nợ cho chủ nợ.

– Khả năng thanh toán > 1. Cho thấy nhiều khả năng sẽ đáp ứng được tiêu chí hoạt động liên tục cũng như trả nợ ngắn hạn.

1.2. Khả năng thanh toán tiền mặt

Chỉ số thứ 2 trong nhóm thanh khoản đó chính là khả năng thanh toán tiền mặt của doanh nghiệp.

Công thức:

Khả năng thanh toán tiền mặt = (Tiền + Tương đương tiền)/Nợ ngắn hạn

(Tương đương tiền: Tiền gửi, Trái phiếu,… Hay những khoản đầu tư có thể dễ dàng chuyển đổi thành tiền mặt trong vòng 3 tháng hoặc có thể ngắn hơn 3 tháng)

Trong tài sản ngắn hạn của doanh nghiệp nhiều khi sẽ có nhiều loại khác nhau. Chẳng hạn như hàng tồn kho hoặc đầu tư tài chính ngắn hạn. Những hàng hóa ấy chưa chắc đã bán được vì dịch bệnh. Hoặc thị trường sụt giảm cũng khó bán được vì chưa chắc đã được trả giá cao,…

Thế nên người phụ trách phân tích tài chính, hay kể cả là chúng ta. Thận trọng hơn nữa Do đó chúng ta cần xem xét khả năng thanh toán tiền mặt của doanh nghiệp.

Chính vì vậy, phần này anh em vẫn có thể tiếp tục tham khảo từ mục Tiền và các khoản tương đương tiền trong bảng cân đối kế toán.

(Nguồn: https://file.hoaphat.com.vn/hoaphat-com-vn/2022/01/bao-cao-tai-chinh-hop-nhat-quy-iv-2021.pdf)

Sau đó dùng khoản tiền và tương đương tiền chia cho nợ ngắn hạn. Khi đó chúng ta thấy rằng:

– Nếu doanh nghiệp nào có khả năng thanh toán tiền mặt cao. Thì sẽ rất tin tưởng rằng nợ ngắn hạn với họ sẽ không là gì với họ cả. Khả năng thanh toán nợ ngắn hạn cũng tốt, nằm trong vùng kiểm soát – xử lý.

– Ngược lại, khả năng thanh toán tiền mặt thấp cho thấy khả năng thanh toán nợ ngắn hạn kém.

Nếu tài sản của doanh nghiệp vẫn còn tốt, mô hình doanh nghiệp vẫn tiềm năng. Nhưng trong ngắn hạn họ không đáp ứng được các tiêu chí về chỉ số thanh khoản. Thì doanh nghiệp sẽ có khả năng chịu nhiều thiệt hại, nhiều rủi ro.

Tóm lại, nhóm chỉ tiêu về thanh khoản được xem là nhóm quan trọng nhất, nhóm đầu tiên. Để cho thấy doanh nghiệp đó có đáp ứng được nghĩa vụ trả nợ của nó hay không. Nếu không đáp ứng được nghĩa vụ trả nợ, nếu họ không đáp ứng được khả năng thanh toán. Không có khả năng trả lương cho nhân viên, không có khả năng để đáp ứng được những chi tiêu ngắn hạn. Thì họ khó có thể hoạt động được nữa.

Rất khó khăn để hoạt động và mất bạn hàng. Từ đó mặc dù tài sản của doanh nghiệp đó rất tốt, mặc dù mô hình kinh doanh ok. Nhưng trong ngắn hạn họ không đáp ứng được thì sẽ chịu nhiều rất nhiều rủi ro. Vì vậy anh em cần cân nhắc kỹ khi phân tích chỉ số tài chính doanh nghiệp này.

1.3. Khả năng trả nợ từ hoạt động kinh doanh

Công thức:

Khả năng trả nợ từ hoạt động kinh doanh = Lợi nhuận hoạt động/Tổng nợ

Chỉ số này để xem xét lợi nhuận từ hoạt động sinh ra bao nhiêu tiền. Và so với tổng nợ thì có đủ khả năng trả nợ hay không. Lợi nhuận hoạt động xem ở đâu? Chúng ta lấy từ Bảng kết quả kinh doanh. Sau đó tính theo công thức:

Lợi nhuận hoạt động = Doanh thu – Giá vốn

Sau khi xem xét, so sánh tỷ lệ. Nếu chỉ số này khoảng tầm 20%, so với toàn ngành thì như thế nào?

– Nếu khả năng trả nợ từ hoạt động kinh doanh > ngành. Điều này cho thấy doanh nghiệp đang hoạt động tốt hơn ngành.

– Ngược lại, nếu khả năng trả nợ từ hoạt động kinh doanh < ngành. Tức là doanh nghiệp đang hoạt động kém hơn ngành.

Nhóm chỉ số tài chính doanh nghiệp số 2: Đòn bẩy

Nhóm chỉ số tài chính doanh nghiệp thứ 2 mà Cú muốn phân tích ở đây là những chỉ số về đòn bẩy.

Đòn bẩy hay hiểu một cách đơn giản là doanh nghiệp đi vay nợ. Chúng ta đều biết nợ là đòn bẩy rất tốt. Và nếu doanh nghiệp tận dụng được tốt thì sẽ mang lại hiệu quả vô cùng lớn cho chúng ta.

Đặc biệt là những doanh nghiệp lớn thường có chiến lược anh em có thể hình dung như sau. Vốn chủ sở hữu của họ cũng là một loại vốn nên sẽ cần phải có chi phí vốn. Tức là khi anh em nộp tiền vào công ty, chủ sở hữu luôn luôn mong muốn mang lại ít nhất 15%-20%/năm. Nếu như không đạt được con số đó thì anh em đang nằm dưới kỳ vọng của doanh nghiệp.

Trong trường hợp có thể đi vay ngoài với lãi suất 6%-7%, vay ưu đãi vì doanh nghiệp tốt. Thì với mức chi phí vốn đó, họ sẽ đi vay nhiều hơn. Bởi vì trong trường hợp này chi phí vốn đi vay thấp hơn chi phí vốn của chủ sở hữu. Vậy, nếu họ đứng giữa 2 lựa chọn là huy động vốn của cổ đông và hai là đi vay, anh em nghĩ họ sẽ chọn gì? Tất nhiên là họ sẽ chọn hình thức nào có chi phí vốn thấp nhất.

Và việc cầm tiền của cổ đông, doanh nghiệp cũng phải đáp ứng được nhu cầu sinh lời bao nhiêu % đó của cổ đông mỗi năm. Còn về phía ngân hàng, khi đã thấy doanh nghiệp đó tốt thì sẵn sàng cho vay với mức lãi suất ưu đãi. Do đó, khả năng cao là doanh nghiệp sẽ chọn đi vay nợ.

Trường hợp ngược lại, nếu lãi suất ngân hàng đang lên cao. Dao động khoảng 15-16% trong khi vốn chủ sở hữu chỉ kỳ vọng ở mức 12%. Thì khả năng họ sẽ làm gì? Có thể họ sẽ lựa chọn vốn chủ sở hữu (huy động thêm vốn, phát hành thêm cổ phiếu,…) vì chi phí vốn thấp hơn. Khi đó doanh nghiệp sẽ ưu tiên tìm cách huy động vốn chủ sở hữu hơn.

Chẳng hạn như phát hành thêm cổ phiếu, tăng vốn,… Anh em có thể hình dung thêm về nguyên lý, nguyên tắc này để hiểu rõ hơn về doanh nghiệp. Tức là họ sẽ so sánh chi phí vốn giữa 2 hình thức là nợ và vốn chủ sở hữu để cân đối.

Trong nhóm chỉ số đòn bẩy, bạn sẽ cần quan tâm:

2.1. Nợ/Vốn chủ sở hữu

Ở đây bao gồm cả tỷ lệ giữa nợ ngắn hạn so với vốn chủ sở hữu và nợ dài hạn so với vốn chủ sở hữu.

Xem xét chỉ số này để biết được doanh nghiệp sử dụng đòn bẩy bao nhiêu lần. Điều này cũng tùy vào đặc thù của từng ngành. Chẳng hạn như Bất động sản sẽ khoảng 2-4 lần, Ngân hàng 15-20 lần, chứng khoán khoảng 3-5 lần,…

Bởi vì ngân hàng và chứng khoán có đặc thù là dịch vụ tài chính. Huy động, dùng tiền của người này cho người khác vay mượn. Còn đặc thù của ngành Bất động sản là họ phải đi vay nợ rất lớn. Cần phải huy động vốn từ ngân hàng, từ rất nhiều bên khác để tài trợ cho các dự án đất đai, nhà cửa,…

Anh em phải xem xét nợ/vốn chủ sở hữu của doanh nghiệp mà chúng ta quan tâm. Có thể sử dụng chỉ số này để so sánh với ngành, nếu ít hơn hoặc cao hơn thì lý do là gì? Nợ nhiều hơn có phải là tốt để xem xét hiệu quả sử dụng nợ, vòng quay tài sản có tốt không,… Phần tiếp theo cũng có một chỉ số nói về vấn đề này. Đó là Hiệu quả sử dụng tài sản. Anh em có thể theo dõi ở phần còn lại của bài viết để hiểu rõ hơn.

2.2. Nợ/Tổng tài sản

Tiếp theo là tỷ số Nợ/Tổng tài sản. Nôm na cũng gần giống như Nợ/Vốn chủ sở hữu.

Chúng ta sẽ xem xét tỷ số giữa nợ và tổng tài sản là bao nhiêu %. Như anh em cũng đã biết Tài sản có sẵn số liệu trong bảng cân đối kế toán mà chúng ta phân tích. Tài sản sẽ bao gồm 2 thứ là nợ và vốn:

Tài sản = Tổng nợ ngắn hạn và dài hạn + Nguồn vốn

Vậy nên chúng ta mới xét xem tỷ lệ đó là bao nhiêu %. Để biết được trong tổng tài sản của doanh nghiệp thì vay nợ chiếm bao nhiêu %. Nếu 1 doanh nghiệp có tài sản đồ sộ, hoành tráng nhưng 70% là nợ thì cũng rất nguy hiểm để đầu tư.

Phải theo dõi sát các chỉ số này để biết khả năng trả nợ, khả năng sinh lời là bao nhiêu. Có thể xem khả năng trả nợ từ hoạt động kinh doanh ở trên. Lợi nhuận hoạt động/tổng nợ là bao nhiêu. Để chúng ta biết đôi khi cũng có những trường hợp doanh nghiệp vay nợ rất nhiều. Nhưng khả năng tạo ra tiền, ra tài sản cũng cao thì có thể an tâm hơn so với trường hợp Cú nêu trên.

Còn ngược lại, như Cú đã nói, nếu vay nợ nhiều nhưng lợi nhuận hoạt động/tổng nợ lại rất kém. Thì rất mệt, anh em cần theo dõi sát hơn và cân nhắc trong việc mua bán.

Nhóm chỉ số tài chính doanh nghiệp số 3: Hiệu quả sử dụng tài sản

Nhóm chỉ số tài chính doanh nghiệp tiếp theo mà Cú muốn nhắc đến đó là hiệu quả sử dụng tài sản.

Hiệu quả sử dụng tài sản là gì? Hiệu quả sử dụng tài sản là cách doanh nghiệp sử dụng tài sản của chúng ta để kinh doanh như thế nào. Tài sản ở đây có thể là:

– Tài sản ngắn hạn

– Tài sản dài hạn

– Tài sản đầu tư vào nhà xưởng, trang thiết bị

– Tài sản đầu tư vào máy mó, công cụ dụng cụ,…

Vậy tất cả tài sản đó mục đích để làm gì?

Mục đích của việc sử dụng tài sản là để sản xuất ra sản phẩm – dịch vụ. Và cung cấp cho khách hàng của doanh nghiệp.

3.1. Vòng quay tổng tài sản

Công thức:

Vòng quay tổng tài sản = Doanh thu/Tổng tài sản

Nếu doanh nghiệp sử dụng tài sản càng tốt thì chỉ số vòng quay tổng tài sản sẽ cao. Đặc biệt nhất là những công ty về công nghệ hay làm về dịch vụ. Thì tổng tài sản của họ thường ít nhưng doanh thu lại rất cao. Khi đó khả năng quay vòng của họ lại càng cao hơn nữa.

Sau khi phân tích chỉ số này, chúng ta sẽ so sánh với ngành. Để xem vòng quay doanh thu/tổng tài sản doanh nghiệp, vòng quay tổng tài sản của doanh nghiệp. Có hiệu quả hơn toàn ngành cũng như từng doanh nghiệp đối thủ trong ngành hay không? Nếu cao hơn tức là doanh nghiệp đang hoạt động tốt, tạo ra nhiều doanh thu hơn đối thủ cạnh tranh. Cùng một mảng kinh doanh, cùng một nhà máy,… Nhưng doanh nghiệp đó đang làm tốt hơn, bán được nhiều hàng hóa dịch vụ hơn, tạo ra nhiêu doanh thu hơn.

3.2. Vòng quay hàng tồn kho

Chỉ số thứ 2 trong nhóm hiệu quả sử dụng tài sản của doanh nghiệp mà chúng ta cần quan tâm. Đó chính là tỷ lệ giữa giá vốn hàng bán với bình quân hàng tồn kho của doanh nghiệp.

Công thức:

Vòng quay hàng tồn kho = Giá vốn hàng bán/Bình quân hàng tồn kho

– Giá vốn hàng bán chúng ta lấy số liệu ở đâu? Nó nằm ở bảng kết quả kinh doanh của doanh nghiệp.

– Còn bình quân hàng tồn kho thì sao? Nằm ở bảng cân đối kế toán. Chúng ta xem hàng tồn kho đầu kỳ và hàng tồn kho cuối kỳ là bao nhiêu. Sau đó chia đôi tỷ lệ thì ra bình quân hàng tồn kho:

Bình quân hàng tồn kho = (Tồn kho đầu kỳ + Tồn kho cuối kỳ)/2

Sau khi có đủ số liệu, chúng ta sẽ sử dụng công thức tính là ra được vòng quay hàng tồn kho.

Xem xét vòng quay hàng tồn kho để biết được doanh nghiệp đó có đang xử lý hàng tồn kho tốt hay đang tiêu thụ chậm. Doanh thu bị sụt giảm hoặc hàng tồn kho đang bị sản xuất dư thừa,… Từ đó đưa ra đánh giá xem doanh nghiệp có đang hoạt động hiệu quả không, việc bán hàng và phân phối hay không.

Và đặc biệt anh em cần lưu ý phần này khi phân tích doanh nghiệp bất động sản. Rất nhiều doanh nghiệp bất động sản để hàng tồn kho với số lượng rất lớn. Trong khi đó giá vốn lại khá thấp, không được bao nhiêu. Đó chính là những doanh nghiệp anh em cần lưu ý vì khả năng cao là hoạt động không hoặc chưa hiệu quả.

3.3. Ngày quay vòng bình quân hàng tồn kho

Chỉ số này liên quan đến thời gian quay vòng. Tức là số ngày quay vòng bình quân hàng tồn kho. Sau khi có chỉ số vòng quay hàng tồn kho thì anh em có thể tính ra thời gian quay vòng này.

Công thức:

Ngày quay vòng bình quân hàng tồn kho = 365/Vòng quay hàng tồn kho

Chẳng hạn như một doanh nghiệp có vòng quay hàng tồn kho là 4. Khi đó chúng ta sẽ có số ngày quay vòng bình quân hàng tồn khi là 365/4 = 91 ngày. Vậy là doanh nghiệp đó có hàng tồn kho trong kho trung bình 91 ngày.

Từ con số tính toán được là 91 ngày đó chúng ta sẽ so sánh xem nó có hiệu quả hay không. Trong khi các doanh nghiệp khác tồn kho 150 ngày, có doanh nghiệp tồn kho 200 ngày. Thì doanh nghiệp tồn kho 91 ngày chứng tỏ là hoạt động hiệu quả hơn. Sản xuất hiệu quả hơn, phân tích thị trường hiệu quả hơn. Đây là một chỉ số đánh giá về hiệu quả.

Tóm lại, chỉ số này sẽ giúp anh em biết được trung bình tồn kho của doanh nghiệp là bao nhiêu ngày. Từ đó có thể so sánh với các doanh nghiệp khác như thế nào. Có hiệu quả hơn không, bán hàng tốt hơn không.

Nhóm chỉ số tài chính doanh nghiệp số 4: Sinh lời

Nhóm chỉ số tiếp theo mà chúng ta cần quan tâm đó là nhóm chỉ số về sinh lời. Khả năng sinh lời của doanh nghiệp. Bao gồm:

4.1. Chỉ số tài chính doanh nghiệp – ROA

Chỉ số ROA có tên tiếng anh là Return on Assets. Là lợi nhuận sau thuế trên tổng tài sản.

Công thức:

ROA = Lợi nhuận sau thuế/Tổng tài sản

Lợi nhuận sau thuế lấy từ báo cáo kết quả hoạt động kinh doanh, tổng tài sản từ bảng cân đối kế toán. Tổng tài sản ở đây sẽ cộng cả nguồn vốn và nợ vào. Để xem doanh nghiệp mà anh em đang phân tích có hoạt động hiệu quả hay không.

Ví dụ một doanh nghiệp báo lãi 1000 tỷ nhưng tổng tài sản lên đến 100 nghìn tỷ. Thì rõ ràng hiệu quả chỉ là 1%. Tài sản nhiều nhưng sinh lời chỉ 1% thì có phải quá bèo. Cho thấy tài sản đó không chất lượng hoặc được sử dụng không hiệu quả. Trong khi có những doanh nghiệp chỉ báo lãi 100 tỷ nhưng tài sản 500 tỷ thì ROA đã là 20%, tức là hiệu quả.

Tiếp theo, chúng ta sẽ sử dụng ROA để so sánh với ngành, với công ty đối thủ. ROA càng cao càng tốt, càng hiệu quả.

4.2. Chỉ số tài chính doanh nghiệp – ROE

Chỉ số thứ 2 trong nhóm chỉ số sinh lời là ROE, tên tiếng anh đầy đủ là Return On Equity. Chỉ số này là tỷ lệ giữa lợi nhuận sau thuế và vốn chủ sở hữu của doanh nghiệp.

Công thức:

Chỉ số ROE = Lợi nhuận sau thuế/Vốn chủ sở hữu

Chỉ số này để giúp chúng ta xem xét sau khi doanh nghiệp dùng đòn bẩy, trừ đi các loại chi phí kinh doanh và chia cho vốn của các cổ đông thì còn được bao nhiêu tiền. Cũng giống như ROA, ROE càng cao cũng càng tốt.

Và có 3 chỉ số quan trọng thể hiện doanh nghiệp hoạt động hiệu quả đến đâu. Sau khi bán được hàng và trừ đi các loại chi phí như giá vốn, lãi vay,… Thì còn lại hiệu quả như thế nào.

– Biên lợi nhuận gộp

– Biên lợi nhuận hoạt động

– Biên lợi nhuận ròng

Doanh nghiệp nào có biên lợi nhuận càng cao, càng hiệu quả. Cho thấy doanh nghiệp đang hoạt động tốt, giữ lại được nhiều tiền. Và từ nguồn tiền đó có thể tái đầu tư vào việc mở rộng kinh doanh, đầu tư vào nhà xưởng, máy móc, mở rộng marketing, mở rộng branding,… Vậy nên Profit margin càng cao càng tốt

Phần này Cú cũng đã phân tích chi tiết trong video về Hướng dẫn phân tích báo cáo kết quả kinh doanh. Anh em có thể tham khảo video này trên kênh Youtube của Cú nhé.

Nhóm chỉ số tài chính doanh nghiệp số 5: Định giá

Nhóm chỉ số tài chính doanh nghiệp cuối cùng mà Cú muốn nhắc đến trong bài viết này là chỉ số về định giá. Bao gồm

5.1. Chỉ số tài chính doanh nghiệp – P/E

Trong bảng báo cáo kết quả kinh doanh thường có sẵn chỉ số EPS. Tức là tỷ suất thu nhập trên cổ phần. Cho thấy phần lợi nhuận thu được trên mỗi cổ phiếu. Đây cũng có thể coi như phần lợi nhuận thu được trên mỗi khoản đầu tư ban đầu. Nên nó được coi như là chỉ số xác định khả năng lợi nhuận của một công ty.

Khi có được chỉ số EPS, chúng ta có thể tính ra tỷ lệ giữa giá cổ phiếu và EPS là bao nhiêu. Đây cũng chính là P/E của doanh nghiệp.

Đơn giản, P/E (Price to Earning ratio) là chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu (Price) với thu nhập trên một cổ phiếu (EPS).

Công thức:

P/E = Giá/EPS

5.2. Chỉ số tài chính doanh nghiệp – P/B

Chỉ số P/B có tên tiếng anh là Price-to-Book ratio. Chính là tỷ lệ được sử dụng để so sánh giá của một cổ phiếu với giá trị sổ sách của cổ phiếu đó. Giá trị sổ sách ở đây chính là vốn chủ sở hữu. Anh em sử dụng vốn chủ sở hữu chia cho số lượng cổ phiếu đang lưu hành thì sẽ ra giá trị sổ sách. Sau đó lấy giá chia cho giá trị sổ sách là sẽ ra P/B của doanh nghiệp.

Công thức:

P/B = Giá/Giá trị sổ sách

Thường những chỉ số này dùng cho những doanh nghiệp hiệu quả khi mà chúng ta tìm kiếm doanh nghiệp mang tính chất mua lại hoặc thanh lý. Còn cổ phiếu tăng trưởng thì P/B cũng không thực sự phản ánh nhiều thông tin lắm.

5.3. Chỉ số tài chính doanh nghiệp – D/P

Thêm một chỉ số nữa chính là D/P. Là tỷ lệ giữa cổ tức và giá.

Công thức:

D/P = Cổ tức/Giá

Phần này sẽ rất phù hợp với những anh em nào mua cổ phiếu và chú trọng đến cổ tức. Nếu một doanh nghiệp có giá cổ phiếu là 50k, chia cổ tức cho anh em là 2k/cổ phiếu. Thì D/P = 2/50 = 4%. 4% như vậy đã đủ cao hay chưa? Thực ra thì với mức này cũng đang khá bình thường nhưng nếu giá cổ phiếu tăng tốt nữa thì đây vẫn có thể là khoản đầu tư đáng kỳ vọng và hiệu quả.

Ngược lại, giá cổ phiếu không tốt thì cần cân nhắc lại. Có thể định giá của P đang quá cao. Mà định giá của giá cổ phiếu bị đẩy lên quá cao trong khi cổ tức chia hàng năm không đạt được mức đó thì có thể là giá đang bị định giá cao.

Kết luận

Vậy là Cú vừa chia sẻ tới anh em nhóm 5 chỉ số tài chính doanh nghiệp quan trọng. Sở dĩ nó quan trọng là bởi vì chúng ta là những nhà đầu tư dù mới hay đã chinh chiến lâu năm. Sẽ đều cần đánh giá và xem xét một công ty là tốt hay xấu, tiềm năng hay không,… để đầu tư.

Anh em cũng có thể đi sâu hơn, tìm hiểu kỹ hơn những nhóm chỉ số trong từng phần này. Để chúng ta có một bức tranh toàn cảnh và nắm rõ được doanh nghiệp mà mình quan tâm đang trong tình trạng nào. Đồng thời cũng là căn cứ để so sánh với ngành, với các doanh nghiệp đối thủ.

Hy vọng qua bài viết này anh em sẽ có thêm những kiến thức căn bản bổ ích trong việc phân tích đầu tư. Bước cuối cùng nằm ở anh em, chắt lọc và chăm chỉ nghiên cứu, thực hành để trở thành một nhà đầu tư giá trị. Tuy nhiên, bài viết cũng mang nhiều góc nhìn cá nhân, nên nếu anh em thấy nội dung nào, phần nào chưa hợp lý. Anh em có thể comment trực tiếp dưới bài cho Cú biết nhé.

Sau cùng, nếu đọc bài viết này vẫn còn nhiều thắc mắc. Anh em có thể inbox về Fanpage cho Cú để hỏi trực tiếp. Cú sẽ trả lời chi tiết nên anh em không việc gì phải ngại đâu nhé.

Hy vọng qua phần chia sẻ trên, anh em sẽ có thêm những kiến thức bổ ích về đầu tư chứng khoán. Nhất là với những anh em F0 mới vào thị trường và chưa có nhiều kinh nghiệm cũng như tài chính. Sẽ biết thêm phương pháp lọc cổ phiếu có dòng tiền tốt. Làm sao để hoạt động đầu tư của mình, phân bổ danh mục càng hiệu quả, càng tốt nhé.

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:

>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu

>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)

Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Các kênh thông tin của Cú

Để cập nhật thêm nhiều thông tin bổ ích về tài chính – chứng khoán, anh em có thể theo dõi các kênh của Cú theo thông tin:

| Facebook: https://m.me/CuThongThai.VNInvestor

| Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA

| Tiktok: https://www.tiktok.com/@cuthongthai

| Instagram: https://www.instagram.com/cuthongthai/

| Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V

| Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969