Cách quản lý Tài sản và Nợ: 8 nguyên tắc – 2 phương pháp tốt nhất

Không cần là chuyên gia tài chính hay có thu nhập khủng, anh em vẫn có thể quản lý tài sản và nợ một cách hiệu quả. Bởi càng sớm kiểm soát được đồng tiền, anh em càng tránh được cảnh rơi vào vòng xoáy nợ nần lúc nào không hay. Trong bài viết này, Cú Thông Thái sẽ cùng anh em khám phá Cách quản lý Tài sản và Nợ – 8 nguyên tắc và 2 phương pháp cực thực tế, dễ áp dụng, để từ đó xây dựng một nền tảng tài chính vững vàng và sống chủ động hơn.

1. Vì sao cần quản lý Tài sản và Nợ?

Quản lý tài sản và nợ là việc anh em buộc phải làm nếu muốn sống tự chủ và có tương lai tài chính ổn định. Nhiều người nghĩ chỉ cần kiếm được tiền là đủ, nhưng thực tế cho thấy: nếu không biết rõ mình đang có bao nhiêu, đang nợ bao nhiêu, dòng tiền ra – vào như thế nào, thì tiền sẽ trôi đi rất nhanh, còn nợ thì tích tụ lúc nào không hay.

Khi quản lý tốt, anh em sẽ biết cách phân bổ tiền hợp lý, ưu tiên trả nợ xấu, gia tăng tài sản hiệu quả và luôn sẵn sàng ứng phó với các rủi ro bất ngờ như thất nghiệp, bệnh tật, hoặc biến động thị trường.

Quan trọng hơn nữa, việc quản lý tài sản – nợ giúp anh em cảm thấy an tâm hơn mỗi ngày, không còn lo lắng chuyện cuối tháng thiếu tiền hay quên thanh toán khoản vay. Khi mọi thứ đã được theo dõi rõ ràng – từ nợ cần trả, tài sản đang sinh lời, cho đến kế hoạch đầu tư dài hạn – anh em sẽ không còn cảm giác “tiền vừa nhận đã hết”, mà thay vào đó là sự chủ động, vững vàng và tự tin về tương lai.

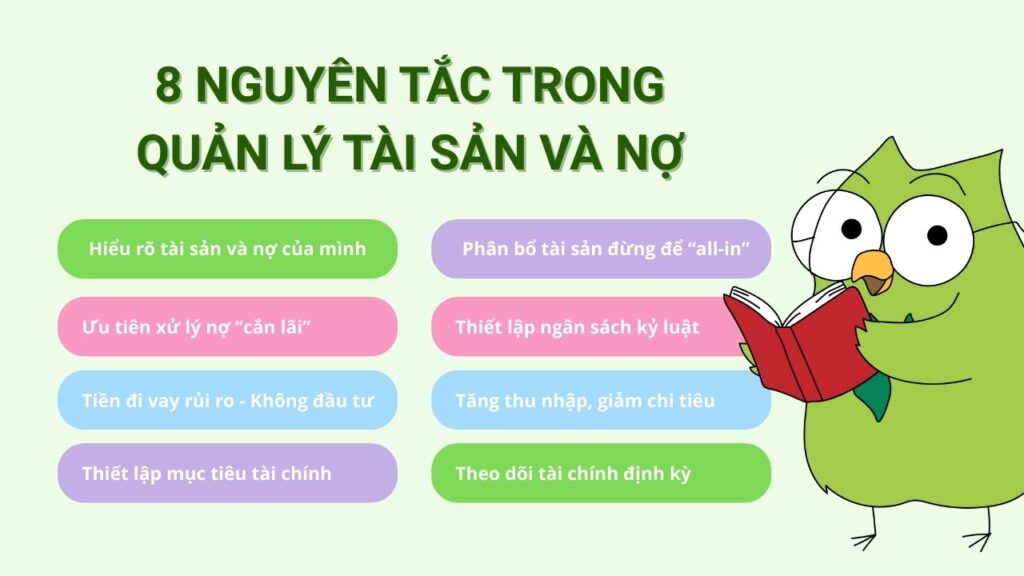

2. Bật mí 8 nguyên tắc trong việc quản lý Tài sản và Nợ

2.1. Hiểu rõ tài sản và nợ của mình

Trước tiên, anh em cần lập danh sách chứa toàn bộ tài sản và nợ của mình, đừng để mọi thứ nằm trong đầu một cách mơ hồ.

Ví dụ: Bạn Long (29 tuổi) đang có:

- Tài sản: 40 triệu tiền mặt, 80 triệu tiết kiệm, 100 triệu cổ phiếu, 1 căn chung cư trả góp

- Nợ: 400 triệu vay mua nhà (trả góp 20 năm), 10 triệu nợ thẻ tín dụng

- Tổng tài sản: ~220 triệu

- Tổng nợ: ~410 triệu

- Tài sản ròng: âm 190 triệu

Tài sản ròng âm 190 triệu nghe hơi đau, nhưng nắm được con số thật sẽ giúp mình kiểm soát và lập kế hoạch trả nợ dễ hơn.

2.2. Ưu tiên xử lý nợ “cắn lãi”

Không phải nợ nào cũng xấu, nhưng nợ lãi cao và không giúp sinh lời thì nên thanh lý sớm.

Ví dụ, bạn Hoàng (24 tuổi) là nhân viên văn phòng đang có các khoản nợ như sau:

- Nợ thẻ tín dụng 20 – 30%/năm

- Vay tín chấp tiêu dùng 18%/năm

- Vay bạn bè, chịu áp lực tâm lý còn lãi suất có thể là bằng 0%

Cú gợi ý 2 cách:

- Trả từ khoản có lãi cao nhất trước để bớt áp lực (kiểu Avalanche)

- Hoặc trả từ khoản nhỏ nhất để có động lực (kiểu Snowball)

Làm kiểu nào cũng được, miễn là anh em có kế hoạch và không bỏ ngang giữa chừng.

2.3. Không đầu tư bằng tiền đi vay rủi ro

Đầu tư bằng tiền đi vay, trong đa số trường hợp, giống như lấy xăng đổ vào lửa. Trừ khi anh em cực kỳ hiểu thị trường và có khả năng kiểm soát rủi ro, còn lại thì dễ cháy túi lắm.

Chẳng hạn: Bạn Tâm vay 100 triệu để chơi chứng khoán theo tin đồn, kết quả là mất 40%, vẫn phải trả lãi đều mỗi tháng.

Hãy đầu tư bằng tiền nhàn rỗi, tức là khoản tiền mà mất đi cũng không ảnh hưởng tới cuộc sống thường ngày.

2.4. Thiết lập mục tiêu tài chính rõ ràng

Không đặt mục tiêu, anh em dễ rơi vào kiểu “kiếm tiền để đó”. Tiền rồi cũng tiêu hết nếu không biết sẽ dùng vào việc gì.

Ví dụ: Anh em có thể lập một bảng mục tiêu tài chính như sau:

| Thời hạn | Mục tiêu | Số tiền cần |

| 6 tháng | Trả hết nợ tín dụng | 15 triệu |

| 1 năm | Tích đủ tiền cưới | 100 triệu |

| 3 năm | Trả xong 50% khoản vay mua nhà | 200 triệu |

| 10 năm | Có 1 tỷ đầu tư nghỉ hưu | 1 tỷ |

2.5. Phân bổ tài sản đừng để “all-in” một chỗ

Nhiều anh em có thói quen để tiền toàn bộ trong ngân hàng, hoặc dồn hết vào cổ phiếu. Nguy hiểm lắm. Dưới đây là gợi ý tỷ lệ phân bổ hợp lý cho anh em:

| Tỷ lệ gợi ý | Loại tài sản | Mục đích |

| 50 – 60% | Tiền mặt, tiết kiệm | Chi tiêu, trả nợ, dự phòng |

| 20 – 30% | Đầu tư (CP, quỹ, vàng…) | Tăng trưởng dài hạn |

| 10 – 20% | Bảo hiểm, hưu trí | An toàn & bảo vệ tài chính |

Cú khuyên: Anh em có thể chỉnh theo tuổi, khẩu vị rủi ro và hoàn cảnh sống – nhưng đừng dồn hết trứng vào một giỏ.

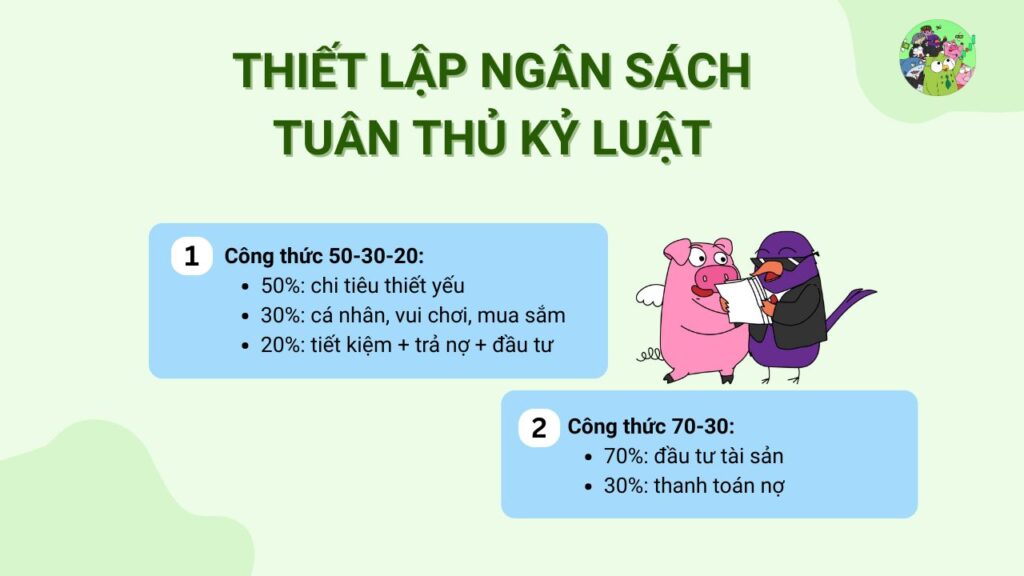

2.6. Thiết lập ngân sách – tuân thủ kỷ luật

Làm ra bao nhiêu cũng vô nghĩa nếu tiêu lung tung. Cú khuyên nên chia tiền ra từ đầu tháng.

Dưới đây Cú Thông Thái gợi ý 2 cách chia tiền:

Công thức 50-30-20:

- 50%: chi tiêu thiết yếu

- 30%: cá nhân, vui chơi, mua sắm

- 20%: tiết kiệm + trả nợ + đầu tư

Công thức 70-30 (cho người có thu nhập dư):

- 70%: đầu tư tài sản

- 30%: thanh toán nợ

2.7. Tăng thu nhập là chìa khóa vàng

Tiết kiệm giỏi đến đâu mà thu nhập không tăng thì cũng sớm chạm trần. Cú từng thấy bạn Duy làm content ban ngày, nhận viết blog đêm – mỗi tháng tăng thêm 4 – 5 triệu. Sau 6 tháng, đủ tiền trả hết nợ xe máy và còn dư đầu tư quỹ ETF.

Cách tăng thu nhập phổ biến hiện nay được nhiều anh em áp dụng:

- Làm thêm, nhận job freelance

- Kinh doanh nhỏ, bán hàng online trên các sàn TMĐT hoặc làm affiliate

- Đầu tư: quỹ, cổ phiếu, trái phiếu

- Cho thuê: phòng trọ, đồ gia dụng, xe máy

2.8. Theo dõi tài chính định kỳ như tập gym

Không phải cứ lập kế hoạch là xong. Tài chính cũng như tập thể hình – cần theo dõi, đo lường, siết kỷ luật hàng tuần/tháng.

Cú gợi ý như này:

- Mỗi tháng: cập nhật giá trị tài sản – nợ

- Mỗi quý: đánh giá tăng/giảm tài sản ròng

- Điều chỉnh phân bổ đầu tư nếu cần

Anh em có thể dùng bảng Excel hoặc app Cú Thông Thái SStock để theo dõi cho tiện. Quan trọng là đừng để mọi thứ trôi theo cảm tính.

3. Gợi ý 2 cách quản lý Tài sản và Nợ hiệu quả nhất

Trong hành trình kiểm soát tài chính, có hai hướng quản lý mà anh em hay chọn: quản lý thủ công bằng Excel và quản lý hiện đại bằng app tài chính thông minh. Mỗi cách đều có cái hay, cái dở riêng – Cú phân tích rõ để anh em dễ chọn cái hợp với mình.

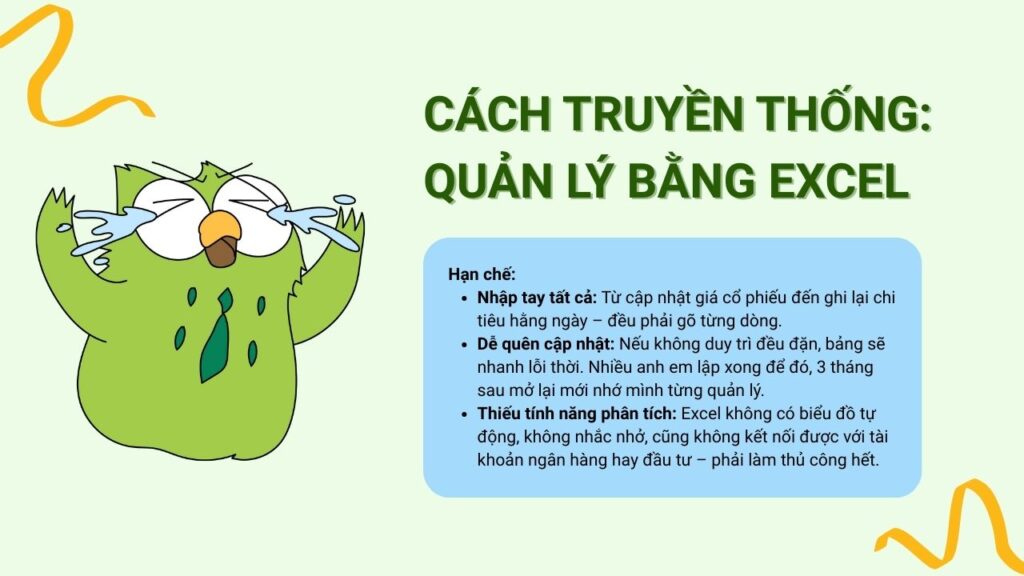

3.1. Cách truyền thống: Quản lý bằng Excel

Đây là kiểu “thủ công nhưng chủ động”, phù hợp với anh em thích tự tay kiểm soát mọi thứ. Chỉ cần mở máy tính ra, tạo file, gõ vào từng khoản tài sản – nợ – chi tiêu là xong.

Ưu điểm:

- Linh hoạt cao: Anh em muốn theo dõi mục nào, tạo bảng ra là có. Chia tài sản theo nhóm, vẽ bảng chi phí, theo dõi dòng tiền – làm được hết.

- Không tốn tiền: Miễn phí hoàn toàn. Ai cũng có Excel hoặc Google Sheet.

- Tùy chỉnh theo nhu cầu cá nhân: Có thể thiết kế bảng theo phong cách riêng, từ đơn giản đến cực kỳ chi tiết.

Ví dụ:

Anh em có thể tạo 1 bảng theo dõi tài sản gồm các cột: loại tài sản, giá trị hiện tại, biến động hàng tháng; rồi thêm bảng theo dõi nợ: tên khoản vay, số dư còn lại, lãi suất, ngày trả.

Hạn chế:

- Nhập tay tất cả: Từ cập nhật giá cổ phiếu đến ghi lại chi tiêu hằng ngày – đều phải gõ từng dòng.

- Dễ quên cập nhật: Nếu không duy trì đều đặn, bảng sẽ nhanh lỗi thời. Nhiều anh em lập xong để đó, 3 tháng sau mở lại mới nhớ mình từng quản lý.

- Thiếu tính năng phân tích: Excel không có biểu đồ tự động, không nhắc nhở, cũng không kết nối được với tài khoản ngân hàng hay đầu tư – phải làm thủ công hết.

Phù hợp với ai?

- Anh em mới bắt đầu học cách quản lý tiền

- Tài chính cá nhân còn đơn giản (ít khoản đầu tư, ít khoản nợ)

- Có thời gian rảnh để theo dõi thường xuyên

3.2. Cách hiện đại: Dùng app Cú Thông Thái

App Cú Thông Thái – SStock là lựa chọn của nhiều anh em bận rộn, muốn theo dõi tài chính một cách nhanh, gọn, trực quan mà vẫn đủ chi tiết để kiểm soát dòng tiền.

Ưu điểm nổi bật:

- Tự động tổng hợp tài sản, nợ, đầu tư: Anh em chỉ cần nhập thông tin lên, sau đó app sẽ tự động cập nhật biến động của các khoản đầu tư, tài sản, khoản nợ…

- Giao diện trực quan – dễ dùng: Biểu đồ tài sản – nợ – tài sản ròng được thể hiện rõ ràng. Nhìn vào là biết mình đang tăng trưởng hay đang “tụt mood” tài chính.

- Nhắc nhở định kỳ: Cuối tháng, đầu tháng – app sẽ nhắc anh em xem lại dòng tiền, đặt mục tiêu mới, rà soát lại các khoản đầu tư hoặc nợ sắp đến hạn.

- Quản lý toàn diện: Không chỉ là nơi theo dõi tài sản, SStock còn giúp anh em: Ghi nhớ nợ cần trả, thời hạn và lãi suất – Theo dõi đầu tư chứng khoán, quỹ, vàng – Ghi lại chi tiêu, thu nhập – Tính toán chỉ số tài chính (tài sản ròng, tự do tài chính…)

Ví dụ:

Anh em có thể kết nối dữ liệu đầu tư, nhập một khoản nợ vay mua nhà, và theo dõi nó giảm dần theo từng kỳ. Đồng thời, biểu đồ sẽ cho thấy phần nào tài sản đang chiếm tỷ trọng cao – từ đó dễ cân chỉnh.

Phù hợp với ai?

- Anh em bận rộn, không có thời gian ghi chép mỗi ngày

- Tài chính đa nguồn: vừa có thu nhập, vừa đầu tư, vừa vay nợ

- Muốn quản lý tài chính “level cao” mà vẫn đơn giản, nhanh gọn

Nếu anh em nào chưa có tài khoản App Cú Thông Thái thì hãy nhanh tay triển ngay nha. Link Cú để bên dưới, đăng ký bằng số điện thoại chỉ mất 2 phút thôi!

Link Download App Cú Thông Thái giúp Tích sản nhẹ nhàng – Kết quả huy hoàng ở đây nha:

- Link web: https://app.sstock.com.vn

- CH Play/Android: TẠI ĐÂY

- iOS/App Store: TẠI ĐÂY

3.3. So sánh 2 phương pháp quản lý tài sản và nợ

Bảng tóm tắt so sánh nhanh giữa 2 cách quản lý tài sản và nợ: phương pháp sử dụng Excel và App Cú Thông Thái:

| Tiêu chí | Excel | App Cú Thông Thái – SStock |

| Mức độ thủ công | Cao – phải tự làm hết | Thấp – nhập 1 lần, cập nhật tự động |

| Tính linh hoạt | Tùy chỉnh hoàn toàn | Giao diện cố định nhưng đã được tối ưu hóa tốt |

| Dễ sử dụng | Cần biết dùng Excel cơ bản | Giao diện đơn giản, ai cũng dùng được |

| Báo cáo, biểu đồ | Phải tự tạo | Có sẵn, phân tích chi tiết và trực quan, có % tỷ lệ để dễ đo lường |

| Nhắc nhở, cảnh báo | Không có | Có nhắc đầu kỳ, cảnh báo rủi ro |

| Phù hợp với ai? | Người mới bắt đầu, ít khoản theo dõi | Người bận rộn, tài chính phức tạp |

Lời khuyên của Cú:

Nếu anh em mới bắt đầu và thích tự tay kiểm soát – hãy thử với Excel. Nhưng nếu đã có thu nhập, đầu tư, nợ vay, và muốn tiết kiệm thời gian thì nên dùng app. Riêng app Cú Thông Thái SStock được thiết kế để giúp anh em nắm gọn bức tranh tài chính trong 1 chạm, đỡ rối, đỡ lười cập nhật.

>> Xem thêm:

Quản Lý Tài Sản và Nợ trên App Cú Thông Thái như thế nào hiệu quả?

8 thói quen tài chính giúp thoát nợ, sống thoải mái tự chủ

4. Kết luận

Trên đây Cú đã hướng dẫn anh em 2 cách quản lý tài sản và nợ hiệu quả nhất, cũng như đưa ra 8 nguyên tắc cần nhớ để hành trình tới tự do tài chính của anh em ngày một nhanh hơn. Quản lý tài sản và nợ không phải là việc dành cho người nhiều tiền, mà là kỹ năng sống cần thiết với bất kỳ ai muốn làm chủ cuộc đời mình.

Khi anh em biết rõ tiền mình đang nằm ở đâu, nợ còn bao nhiêu, và mục tiêu tài chính sắp tới là gì, thì mỗi quyết định chi tiêu hay đầu tư đều trở nên sáng suốt hơn. Bắt đầu có thể hơi khó, nhưng chỉ cần duy trì đều đặn, anh em sẽ thấy tài chính của mình dần vào khuôn, nợ giảm – tài sản tăng, và quan trọng nhất: sống nhẹ đầu hơn rất nhiều.