BẢN GHI NHỚ CỦA HOWARD MARKS – THE REWIND DITTO

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Howard Marks – The rewind ditto nhé.

Bản ghi nhớ của Howard Marks – The rewind ditto có 10 phần chính như sau:

– Phần 1. Chu kỳ

– Phần 2. Chu kỳ bất động sản

– Phần 3. Chu kỳ và Rủi ro

– Phần 4. Nguồn gốc của rủi ro đầu tư

– Phần 5. Chu kỳ thay đổi trong thái độ đối với rủi ro

– Phần 6. Chu kỳ tăng trưởng trong việc chấp nhận rủi ro phát triển như thế nào?

– Phần 7. Đối phó với Chu kỳ Rủi ro

– Phần 8. Rủi ro và lợi nhuận ngày nay (Phiên bản 2004)

– Phần 9. Rủi ro và lợi nhuận ngày nay (Phiên bản 2013)

– Phần 10. Thoát khỏi tiền

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – The rewind ditto. Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – THE REWIND DITTO

Đây là cách tôi bắt đầu Whad’Ya Know vào tháng 3 năm 2003:

Tôi luôn yêu cầu Nancy đọc bản ghi nhớ của tôi trước khi tôi gửi chúng đi. Cô ấy có vẻ nghĩ rằng việc trở thành vợ tôi. Cho phép cô ấy thẳng thắn một cách tàn nhẫn. “Tất cả đều giống nhau,” cô ấy nói, “giống như cà vạt của anh vậy. Tất cả đều nói về tầm quan trọng của điểm đánh bóng cao. Nhu cầu tránh những người thua cuộc và có bao nhiêu điều mà không ai có thể biết được.”

Sự thật là, bất kỳ ai đọc bản ghi nhớ của tôi trong 23 năm qua. Sẽ thấy tôi thường xuyên quay lại một vài chủ đề. Điều này là do tần suất các chủ đề có xu hướng lặp lại trong thế giới đầu tư. Con người thường không học được. Họ quên mất những bài học của lịch sử, lặp lại các kiểu hành vi và mắc phải những sai lầm tương tự. Kết quả là, một số chủ đề nhất định xuất hiện liên tục. Mark Twain đã nói đúng: “Lịch sử không lặp lại chính nó, nhưng nó có vần điệu.” Các chi tiết của các sự kiện có thể thay đổi rất nhiều tùy từng lần xảy ra. Nhưng các chủ đề dẫn đến các sự kiện đó có xu hướng không thay đổi.

Một số chủ đề lặp lại chính của tôi là gì? Sau đây là một số ví dụ:

• Tầm quan trọng của rủi ro và kiểm soát rủi ro.

• Tính lặp lại của các mô hình hành vi và sai lầm.

• Vai trò của chu kỳ và con lắc.

• Tính biến động của các điều kiện thị trường tín dụng.

• Các lỗi của bầy đàn.

• Tầm quan trọng của việc đánh giá tâm lý nhà đầu tư.

• Tính mong muốn của chủ nghĩa phản biện và tính phản chu kỳ.

• Tính vô ích của dự báo vĩ mô.

Hầu hết hoặc tất cả những điều này đều liên quan đến hành vi được quan sát thấy trên thị trường nhiều lần. Khi tôi thấy nó tái diễn và muốn bình luận. Tôi thường có xu hướng phủi bụi một bản ghi nhớ cũ. Cập nhật thông tin chi tiết và chỉ cần chèn từ “ditto”. Nhưng tôi không làm vậy, vì thường có điều gì đó đáng để thêm vào.

Chu kỳ

Một trong những chủ đề quan trọng nhất trong đầu tư. Và là chủ đề mà tôi thường thấy đáng để thảo luận – liên quan đến chu kỳ. Chu kỳ là gì? Theo từ điển, chu kỳ là “một loạt các sự kiện được lặp lại thường xuyên theo cùng một thứ tự”. Hoặc “bất kỳ vòng hoàn chỉnh hoặc chuỗi sự kiện nào lặp lại hoặc được lặp lại”. Và đây là định nghĩa của thuật ngữ “chu kỳ kinh doanh”. “Mức độ hoạt động kinh tế lặp lại và dao động mà một nền kinh tế trải qua trong một thời gian dài”.

Như bạn thấy đấy, điểm chung là khái niệm về một chuỗi sự kiện lặp lại. Nhiều người nghĩ về chu kỳ như một mô hình liên tục. Trong đó sự tăng giá tiếp theo là sự giảm giá, tiếp theo là sự tăng giá khác và sự giảm giá khác, v.v.

Những định nghĩa này khá ổn, nhưng tôi nghĩ tất cả đều bỏ sót một điều rất quan trọng. Ý nghĩa rằng mỗi sự kiện trong một chu kỳ không chỉ theo sau sự kiện trước đó. Mà còn là kết quả của sự kiện trước đó. Tôi nghĩ trong lĩnh vực kinh tế, đầu tư và tín dụng, một chu kỳ thường được xem tốt nhất. Không chỉ là sự tiến triển thông qua một chuỗi sự kiện tích cực và tiêu cực tiêu chuẩn. Mà là một phản ứng dây chuyền.

Trước khi bắt đầu thảo luận về các chu kỳ sẽ theo sau. Tôi muốn nhấn mạnh rằng thật khó để biết bắt đầu từ đâu. Thật khó để nói rằng “Chu kỳ bắt đầu bằng y”. Vì thông thường y do x gây ra và x do w gây ra. Nhưng chúng ta phải bắt đầu từ đâu đó.

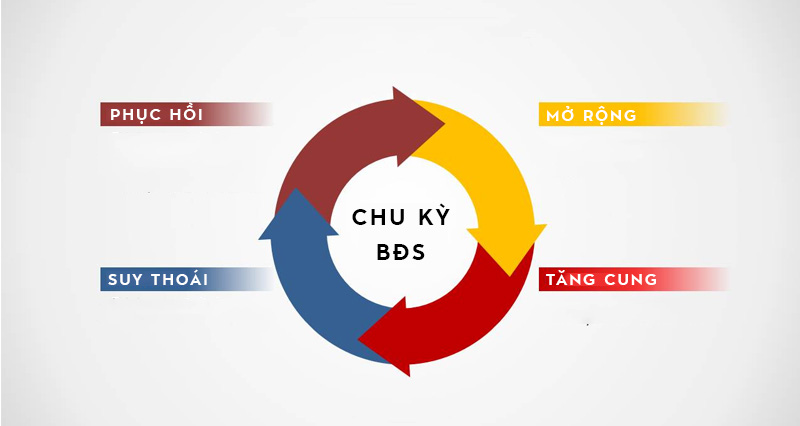

Chu kỳ bất động sản

Tôi sẽ lấy chu kỳ trong bất động sản làm ví dụ. Theo quan điểm của tôi, nó thường rõ ràng, đơn giản và lặp lại thường xuyên:

• Thời buổi khó khăn khiến mức độ hoạt động xây dựng thấp và nguồn vốn xây dựng bị hạn chế.

• Sau một thời gian, thời buổi sẽ bớt khó khăn hơn và thậm chí còn tốt hơn.

• Thời buổi kinh tế tốt hơn khiến nhu cầu về cơ sở tăng lên.

• Với một số ít tòa nhà được khởi công trong giai đoạn suy thoái và hiện đang đi vào hoạt động. Nhu cầu về không gian bổ sung này khiến bức tranh cung/cầu trở nên chặt chẽ hơn. Và do đó giá cả và tiền thuê tăng lên.

• Điều này cải thiện nền kinh tế của quyền sở hữu bất động sản. Khơi dậy sự háo hức xây dựng của các nhà phát triển.

• Thời buổi tốt hơn và nền kinh tế được cải thiện. Cũng khiến các bên cho vay và nhà đầu tư lạc quan hơn. Trạng thái tinh thần được cải thiện của họ khiến nguồn tài chính trở nên dễ tiếp cận hơn.

• Nguồn tài chính rẻ hơn, dễ dàng hơn làm tăng lợi nhuận theo hình thức đối với các dự án tiềm năng. Tăng thêm sức hấp dẫn của chúng và tăng mong muốn theo đuổi của các nhà phát triển.

• Lợi nhuận dự kiến cao hơn, các nhà phát triển lạc quan hơn. Và các nhà cung cấp vốn hào phóng hơn kết hợp lại để tăng tốc khởi công xây dựng.

• Các dự án hoàn thành đầu tiên gặp phải nhu cầu bị dồn nén mạnh mẽ. Chúng cho thuê hoặc bán hết nhanh chóng. Mang lại cho các nhà phát triển lợi nhuận tốt.

• Những khoản lợi nhuận tốt đó – cộng với các tiêu đề ngày càng tích cực của mỗi ngày. Khiến các tòa nhà bổ sung được lên kế hoạch, tài trợ và bật đèn xanh.

• Cần cẩu lấp đầy bầu trời (và cần cẩu bổ sung được đặt hàng từ nhà máy, nhưng đó là một chu kỳ khác).

• Phải mất nhiều năm để các tòa nhà bắt đầu sau hoàn thành. Trong thời gian tạm thời, những tòa nhà đầu tiên mở cửa sẽ đáp ứng nhu cầu chưa được đáp ứng.

• Khoảng thời gian giữa khi bắt đầu lập kế hoạch đến khi mở cửa một tòa nhà. Thường đủ dài để nền kinh tế chuyển từ bùng nổ sang suy thoái. Các dự án bắt đầu trong thời kỳ tốt đẹp thường mở cửa trong thời kỳ khó khăn. Nghĩa là không gian của chúng làm tăng thêm tình trạng bỏ trống. Gây áp lực giảm giá thuê và giá bán. Không gian trống luôn lơ lửng trên thị trường.

• Thời kỳ khó khăn khiến mức độ hoạt động xây dựng thấp và nguồn vốn xây dựng bị hạn chế. Hoặc, như chúng ta đã nói trong lập trình máy tính vào những năm 1960, “lên đỉnh” và bắt đầu lại.

Quá trình này minh họa rất rõ cho phản ứng dây chuyền theo chu kỳ mà tôi đang nói đến. Mỗi bước trong quá trình tiến triển này không chỉ đơn thuần là theo sau bước trước đó. Mà còn do bước trước đó gây ra.

Chu kỳ và Rủi ro

Bản ghi nhớ này dành riêng cho chu kỳ trong thái độ đối với rủi ro. Nền kinh tế tăng và giảm khá vừa phải (hãy nghĩ về điều này: GDP giảm 5% được coi là rất lớn). Các công ty thấy lợi nhuận của họ dao động nhiều hơn đáng kể. Do đòn bẩy hoạt động và tài chính của họ. Nhưng sự biến động của thị trường khiến cho những biến động trong lợi nhuận của công ty có vẻ nhẹ nhàng. Giá chứng khoán tăng và giảm nhiều hơn lợi nhuận, dẫn đến rủi ro đầu tư đáng kể. Tại sao lại như vậy? Tôi nghĩ chủ yếu là do sự lên xuống thất thường trong tâm lý nhà đầu tư.

Chu kỳ kinh tế bị hạn chế bởi những biến động của nó do sự tồn tại của các hợp đồng dài hạn. Và thực tế là mọi người sẽ luôn ăn, trả tiền thuê nhà. Mua xăng và tham gia vào nhiều hoạt động khác. Số lượng liên quan sẽ tăng và giảm, nhưng không phải là không có giới hạn. Tương tự như vậy đối với hầu hết các công ty. Việc cắt giảm chi phí có thể làm giảm tác động của sự sụt giảm doanh số đối với thu nhập. Và thường có một số mức cơ sở mà doanh số không có khả năng giảm xuống. Nói cách khác, có những giới hạn đối với các chu kỳ này.

Nhưng không có sự kiểm soát nào đối với những thay đổi trong tâm lý của nhà đầu tư. Đôi khi, các nhà đầu tư trở nên cực kỳ lạc quan. Và không thể tưởng tượng ra giới hạn nào đối với sự thịnh vượng, tăng trưởng và đánh giá cao. Họ cho rằng cây sẽ mọc cao ngất ngưởng. Không có gì là quá tốt để trở thành sự thật. Và trong những trường hợp khác, tương ứng, các nhà đầu tư chán nản. Không thể nghĩ ra bất kỳ giới hạn nào về mức độ tồi tệ có thể xảy ra. Mọi người kết luận rằng kịch bản “tệ nhất” mà họ chuẩn bị không đủ tiêu cực. Những kết quả cực kỳ thảm khốc được coi là hợp lý, thậm chí có khả năng xảy ra.

Trong nhiều năm, tôi đã tin rằng những biến động trong thái độ của nhà đầu tư đối với rủi ro. Góp phần nhiều hơn vào những biến động lớn của thị trường hơn bất kỳ điều gì khác. Tôi không mong điều này sẽ thay đổi.

Nguồn gốc của rủi ro đầu tư

Phần lớn (có lẽ là hầu hết) rủi ro trong đầu tư. Không đến từ các công ty, tổ chức hoặc chứng khoán liên quan. Nó đến từ hành vi của các nhà đầu tư. Quay trở lại thời kỳ đầu của đầu tư, mọi người đã kết nối sự an toàn đầu tư. Với các tài sản chất lượng cao và rủi ro với các tài sản chất lượng thấp. Trái phiếu được cho là an toàn hơn cổ phiếu. Cổ phiếu của các công ty hàng đầu được coi là an toàn hơn cổ phiếu của các công ty nhỏ hơn. Trái phiếu Gilt-edge hoặc trái phiếu đầu tư được coi là an toàn. Và trái phiếu đầu cơ được coi là rủi ro.

Tôi sẽ không bao giờ quên định nghĩa của Moody về trái phiếu được xếp hạng B. “Không sở hữu các đặc điểm của một khoản đầu tư mong muốn”.

Tất cả các đề xuất này đều được chấp nhận theo giá trị thực. Nhưng chúng thường không giữ được giá trị.

• Khi tôi gia nhập First National City Bank vào cuối những năm 1960. Ngân hàng đã xây dựng phương pháp đầu tư của mình xung quanh “Nifty Fifty”. Đây được coi là năm mươi công ty tốt nhất và phát triển nhanh nhất tại Hoa Kỳ. Hầu hết trong số chúng hóa ra là những công ty tuyệt vời. Nhưng không phải là khoản đầu tư tuyệt vời. Vào đầu những năm 1970, tỷ lệ P/E của chúng đã tăng từ 80 hoặc 90 lên 8 hoặc 9. Và các nhà đầu tư vào những công ty chất lượng hàng đầu này đã mất khoảng 90% tiền của họ.

• Sau đó, vào năm 1978, tôi được yêu cầu thành lập một quỹ để đầu tư vào trái phiếu lợi suất cao. Chúng thường được gọi là “trái phiếu rác”. Nhưng một số nhà đầu tư vẫn đầu tư, bị thu hút bởi lãi suất cao của chúng. Bất kỳ ai đầu tư 1 đô la vào chỉ số trái phiếu lợi suất cao vào cuối năm 1979 sẽ có hơn 23 đô la ngày nay. Và họ không bao giờ bị thâm hụt.

Hãy cùng suy nghĩ về điều đó. Bạn có thể đầu tư vào những công ty tốt nhất ở Mỹ và có trải nghiệm tồi tệ. Hoặc bạn có thể đầu tư vào những công ty tệ nhất ở Mỹ và có trải nghiệm tốt. Vì vậy, bài học rút ra là. Không phải chất lượng tài sản quyết định rủi ro đầu tư.

Tính bấp bênh của Nifty Fifty năm 1969. Và tính an toàn của trái phiếu lợi suất cao năm 1978. Bắt nguồn từ cách chúng được định giá. Giá quá cao có thể khiến một thứ trở nên rủi ro. Trong khi giá quá thấp có thể khiến nó trở nên an toàn. Tất nhiên, giá không phải là yếu tố duy nhất tác động. Sự suy giảm của một tài sản có thể gây ra thua lỗ. Cũng như việc nó không tạo ra lợi nhuận như mong đợi. Nhưng, xét về mọi mặt khác, giá của một tài sản là yếu tố chính quyết định mức độ rủi ro của nó.

Điểm mấu chốt ở đây rất đơn giản. Không có tài sản nào tốt đến mức không thể đấu thầu đến mức giá quá cao và do đó trở nên nguy hiểm. Và có rất ít tài sản nào tệ đến mức không thể bị định giá thấp và do đó an toàn (chưa kể đến khả năng sinh lời).

Vì những người tham gia đặt giá chứng khoán. Nên hành vi của họ tạo ra phần lớn rủi ro trong đầu tư. Điều này cũng đúng trong nhiều hoạt động khác, điểm chung là sự tham gia của con người.

• Jill Fredston, một chuyên gia về tuyết lở, đã nhận thấy rằng. “Thiết bị an toàn tốt hơn có thể thu hút người leo núi chấp nhận nhiều rủi ro hơn. Khiến họ thực sự kém an toàn hơn”. (Pensions & Investments)

• Khi tất cả các biện pháp kiểm soát giao thông được gỡ bỏ khỏi thị trấn Drachten, Hà Lan. Lưu lượng giao thông tăng gấp đôi và số vụ tai nạn chết người giảm xuống bằng không. Có lẽ là do mọi người lái xe cẩn thận hơn. (Dylan Grice, Societe Generale)

Vì vậy, những cải tiến về thiết bị an toàn có thể bị vô hiệu hóa bởi hành vi của con người. Và việc lái xe có thể trở nên an toàn hơn mặc dù đã gỡ bỏ thiết bị an toàn. Tất cả phụ thuộc vào cách hành xử của những người tham gia.

Chu kỳ thay đổi trong thái độ đối với rủi ro

Điều rủi ro nhất trong thế giới đầu tư là niềm tin rằng không có rủi ro. Mặt khác, mức độ nhận thức rủi ro cao có xu hướng giảm thiểu rủi ro. Tôi gọi đây là sự biến thái của rủi ro. Đó là lý do cho câu nói của Warren Buffett rằng. “Người khác càng ít thận trọng trong công việc của họ. Thì chúng ta càng phải thận trọng hơn trong công việc của mình”. Khi người khác thích đầu tư, chúng ta nên thận trọng. Nhưng khi người khác ghét họ, chúng ta nên hung hăng.

Điều cần thiết là phải quan sát. Rằng thái độ của nhà đầu tư về vấn đề này không phải lúc nào cũng như nhau. Một bản ghi nhớ có tên The Happy Medium (ngày 21 tháng 7 năm 2004) cho biết rằng. Mặc dù sẽ tốt cho hầu hết các nhà đầu tư. (Những người không phù hợp để trở thành người phản biện.) Khi luôn giữ một vị thế vừa phải cân bằng giữa việc tránh rủi ro và khả năng chịu rủi ro. Và do đó là nỗi sợ mất tiền và nỗi sợ bỏ lỡ cơ hội. Nhưng đây là điều rất ít người có thể làm được.

Thay vào đó, thái độ đối với rủi ro có chu kỳ lên xuống, thường là phản tác dụng. Trở nên ngày càng ít sợ rủi ro hơn vào đúng thời điểm. Là một cách tuyệt vời để nâng cao hiệu suất đầu tư. Thực hiện điều đó vào thời điểm không thích hợp. Giống như hầu hết mọi người vẫn làm. Có thể có tác động khủng khiếp đến kết quả.

Chu kỳ tăng trưởng trong việc chấp nhận rủi ro phát triển như thế nào?

• Khi tăng trưởng kinh tế chậm hoặc tiêu cực và thị trường yếu. Hầu hết mọi người đều lo lắng về việc mất tiền và bỏ qua rủi ro bỏ lỡ cơ hội. Chỉ một số ít người phản biện can đảm mới có khả năng tưởng tượng rằng sự cải thiện là có thể.

• Sau đó, nền kinh tế cho thấy một số dấu hiệu của sự sống và thu nhập của công ty bắt đầu tăng lên thay vì giảm xuống.

• Sớm hay muộn, tăng trưởng kinh tế sẽ rõ rệt và thu nhập cho thấy mức tăng đáng ngạc nhiên.

• Sự vượt quá thực tế này so với kỳ vọng khiến giá chứng khoán bắt đầu tăng lên.

• Nhờ những mức tăng đó – cùng với tin tức kinh tế và doanh nghiệp đang cải thiện. Nhà đầu tư trung bình nhận ra rằng sự cải thiện thực sự đang diễn ra. Sự tự tin tăng lên. Các nhà đầu tư cảm thấy giàu có và thông minh hơn. Quên đi trải nghiệm tồi tệ trước đây của họ và suy rộng ra những tiến bộ gần đây.

• Sự hoài nghi và thận trọng giảm bớt; sự lạc quan và hung hăng thay thế.

• Bất kỳ ai đã ngồi ngoài cuộc đều trải qua nỗi đau khi đứng ngoài cuộc khi tài sản tăng giá. Những người ngoài cuộc cảm thấy hối tiếc và dần bị cuốn vào.

• Quá trình này càng kéo dài, sự nhiệt tình đầu tư càng tăng và sự kháng cự giảm xuống. Mọi người ít lo lắng hơn về việc mất tiền và lo lắng hơn về việc bỏ lỡ cơ hội.

• Sự sợ rủi ro biến mất và các nhà đầu tư hành động hung hăng hơn. Mọi người bắt đầu gặp khó khăn trong việc tưởng tượng cách thức thua lỗ có thể xảy ra.

• Các tổ chức tài chính, chịu cùng những ảnh hưởng, sẵn sàng cung cấp thêm nguồn tài chính. Theo lời của Chuck Prince của Citibank. Khi nhạc nổi lên, họ không thấy lựa chọn nào khác ngoài việc nhảy múa. Do đó, họ cạnh tranh giành thị phần bằng cách giảm lợi nhuận. Mà họ yêu cầu và sẵn sàng tài trợ cho các giao dịch rủi ro hơn. (Xem The Race to the Bottom, ngày 14 tháng 2 năm 2007).

• Việc tài trợ dễ dàng hơn – cùng với những khoản lợi nhuận gần đây. Khuyến khích các nhà đầu tư sử dụng đòn bẩy nhiều hơn. Vốn vay làm tăng sức mua của họ và họ bắt đầu sử dụng vốn đó.

• Các nhà đầu tư đòn bẩy báo cáo mức lợi nhuận lớn nhất. Phù hợp với câu châm ngôn cũ của Las Vegas. “Cược càng nhiều, thắng càng nhiều khi thắng”. Điều này khiến những người khác noi theo họ.

• Thị trường có vẻ ngoài giống như một cỗ máy chuyển động vĩnh cửu. Sự đánh giá tăng tốc, có thể dẫn đến một cơn sốt hoặc bong bóng. Mọi người đều kết luận rằng mọi thứ chỉ có thể tốt hơn mãi mãi. Họ quên đi rủi ro mất tiền và tập trung vào việc không bỏ lỡ cơ hội. Người mua đòn bẩy tin rằng những thứ họ mua bằng tiền vay. Chắc chắn sẽ tăng giá ở mức cao hơn chi phí vay của họ.

• Cuối cùng, mọi thứ trở nên tốt nhất có thể. Người hoài nghi cuối cùng đầu hàng và người mua tiềm năng cuối cùng mua.

Đó là cách chu kỳ thái độ đối với rủi ro tăng lên. Người hoài nghi trong thời kỳ ôn hòa trở thành người tin tưởng thực sự ở cấp cao nhất.

Nhưng như Herb Stein đã quan sát một cách xuất sắc, “Nếu một thứ gì đó không thể tiếp tục mãi mãi, thì nó sẽ dừng lại”. Áp dụng suy nghĩ đó ở đây, tôi cho rằng khi mọi thứ tốt nhất có thể, thì chúng không thể tốt hơn được nữa. Điều đó cho thấy cuối cùng chúng sẽ trở nên tồi tệ hơn.

Luôn luôn là như vậy – ngược lại với hy vọng của các nhà đầu tư – nền kinh tế, lợi nhuận và giá tài sản không thể tăng mãi mãi. Hoặc, ít nhất là chúng không thể theo kịp hy vọng ngày càng tăng của các nhà đầu tư. Và do đó, chu kỳ giảm bắt đầu.

• Khi người mua tiềm năng cuối cùng đã mua, không còn ai để đưa giá lên cao hơn nữa.

• Một số nhà đầu tư vô cảm, có kỷ luật và có tầm nhìn xa kết luận. Rằng mọi thứ đã đi quá xa và một sự điều chỉnh đang nằm trong tầm tay.

• Hoạt động kinh tế và thu nhập của công ty giảm xuống. Hoặc chúng bắt đầu không đáp ứng được kỳ vọng mở rộng phi lý của mọi người.

• Sai lầm của những kỳ vọng đó trở nên rõ ràng, khiến giá chứng khoán bắt đầu giảm. Có lẽ ai đó đủ táo bạo để chỉ ra công khai. Rằng hoàng đế của sự tăng trưởng vô hạn không có quần áo. Đôi khi có một sự kiện xúc tác. Hoặc đôi khi (xem đầu năm 2000) giá chứng khoán bắt đầu giảm theo ý muốn của chính chúng. Chỉ đơn giản vì chúng đã tăng quá cao.

• Đợt giảm giá đầu tiên khiến các nhà đầu tư phải suy nghĩ lại về phân tích, kết luận. Cam kết với thị trường và khả năng chịu rủi ro của họ. Rõ ràng là sự đánh giá cao sẽ không kéo dài vô tận. “Tôi sẽ mua với bất kỳ giá nào”. Được thay thế bằng “làm sao tôi biết được mức giá phù hợp là bao nhiêu?”

• Tin tức kinh tế yếu kém thay thế cho các báo cáo tích cực.

• Nhà đầu tư trung bình nhận ra rằng mọi thứ đang trở nên tồi tệ hơn.

• Sự quan tâm đến việc đầu tư giảm. Bán thay thế cho mua.

• Các nhà đầu tư ngồi ngoài cuộc chơi . Hoặc chỉ đánh giá thấp các tài sản đang mất giá. Được ca ngợi vì sự khôn ngoan của họ và những người nắm giữ bắt đầu cảm thấy ngu ngốc.

• Sự nhiệt tình chóng mặt được thay thế bằng sự hoài nghi tỉnh táo. Khả năng chịu rủi ro giảm và sự né tránh rủi ro đang gia tăng. Mọi người chuyển từ lo lắng về việc bỏ lỡ cơ hội sang lo lắng về việc mất tiền.

• Các tổ chức tài chính trở nên ít sẵn lòng cấp tín dụng cho các nhà đầu tư hơn. Ở mức cực đoan, các nhà đầu tư nhận được lệnh gọi ký quỹ.

• Các nhà đầu tư vay tiền để mua bị phạt nặng. Và phương tiện truyền thông đưa tin về sự sụp đổ ngoạn mục của các tổ chức có đòn bẩy. Việc bán cưỡng bức để đáp lại các lệnh gọi ký quỹ và vi phạm giao ước khiến giá giảm nhanh hơn.

• Cuối cùng, chúng ta nghe thấy một số câu nói quen thuộc. “Tôi sẽ không mua với bất kỳ giá nào”. “Không có trường hợp tiêu cực nào không thể vượt qua được về mặt giảm giá”. Và “Tôi không quan tâm liệu mình có kiếm được thêm một xu nào nữa trên thị trường hay không. Tôi chỉ không muốn mất thêm nữa”.

• Người tin tưởng cuối cùng mất niềm tin vào thị trường, việc bán ra tăng tốc và giá chạm đáy.

Mọi người đều kết luận rằng mọi thứ chỉ có thể trở nên tồi tệ hơn mãi mãi.

Đối phó với Chu kỳ Rủi ro

Những kết luận quan trọng từ việc quan sát mô hình trên là:

• Theo thời gian, các điều kiện trong thế giới thực – nền kinh tế và kinh doanh. Tuần hoàn từ tốt hơn đến tệ hơn và ngược lại.

• Tâm lý nhà đầu tư phản ứng với những thăng trầm này theo cách cường điệu quá mức.

• Khi mọi thứ diễn ra tốt đẹp, các nhà đầu tư chuyển sang trạng thái hưng phấn quá mức. Với giả định rằng mọi thứ đều tốt và chỉ có thể tốt hơn.

• Và khi mọi thứ tồi tệ, họ chuyển sang trầm cảm và hoảng loạn. Nhìn nhận mọi thứ theo hướng tiêu cực và cho rằng mọi thứ chỉ có thể trở nên tồi tệ hơn.

• Khi triển vọng tốt và tâm trạng của họ phấn chấn. Các nhà đầu tư đưa giá chứng khoán lên mức phóng đại quá mức những mặt tích cực. Từ đó việc điều chỉnh là không thể tránh khỏi.

• Và khi triển vọng xấu và họ chán nản. Các nhà đầu tư giảm giá xuống mức phóng đại quá mức những mặt tiêu cực. Từ đó có thể đạt được lợi nhuận lớn và rủi ro giảm giá tiếp theo là hạn chế.

Bản chất quá mức của những biến động về tâm lý này. Và do đó là giá chứng khoán – luôn tạo ra cơ hội định giá quá cao và quá thấp. Trong thời kỳ khó khăn, chứng khoán thường có thể được mua với mức giá thấp hơn giá trị của chúng. Và trong thời kỳ thuận lợi, chứng khoán có thể được bán với mức giá cao hơn tiềm năng của chúng. Tuy nhiên, hầu hết mọi người đều có xu hướng mua vào một cách phấn khích. Khi chu kỳ này đẩy giá lên và bán ra trong hoảng loạn khi chu kỳ này đẩy giá xuống.

“Mua và nắm giữ” từng là một cách tiếp cận phổ biến trong giới đầu tư. Và đã phát huy hiệu quả đáng ngưỡng mộ khi thị trường tăng gần như không ngừng. Từ năm 1960 đến năm 1972 và từ năm 1982 đến năm 1999. Nhưng nhờ vào kết quả ảm đạm của mười ba năm qua, nó đã gần như biến mất. Ngày nay, các nhà đầu tư có nhiều khả năng giao dịch để kiếm lợi nhuận từ. Hoặc ít nhất là tránh thua lỗ liên quan đến – các diễn biến kinh tế, doanh nghiệp và thị trường.

Tuy nhiên, khi hầu hết các nhà đầu tư đoàn kết đằng sau một quyết định giao dịch vĩ mô. Họ thường sai theo những cách được mô tả ở trên. Đây là lý do tại sao chủ nghĩa phản biện thường mang lại lợi nhuận lớn.

Để trở thành một người phản biện thành công, bạn phải làm ngược lại với những gì đám đông làm. Và để làm được điều đó, bạn phải thoát khỏi chu kỳ thông thường về thái độ đối với rủi ro. Mọi người đều muốn chống lại chu kỳ dễ mắc lỗi và do đó tốn kém này một cách có lợi nhuận. Thực tế là hầu hết mọi người vẫn khuất phục cho thấy sức mạnh của nó mạnh mẽ như thế nào. Và hầu hết mọi người đều không vượt trội về mặt này (tất nhiên rồi).

Thị trường biến động theo các quyết định của phần lớn các nhà đầu tư. Hầu hết các nhà đầu tư đều mắc phải lỗi phản ứng thái quá (và tệ hơn nữa là lỗi đi sai hướng). Chứng tỏ khả năng chống lại chu kỳ là không phổ biến.

Để trở thành một người phản biện thành công, bạn phải có khả năng:

• Nhìn thấy những gì hầu hết mọi người đang làm.

• Hiểu được điều gì sai trong hành vi của hầu hết mọi người.

• Có một cảm nhận mạnh mẽ về giá trị nội tại, mà hầu hết mọi người đều bỏ qua ở mức độ cực đoan.

• Chống lại những áp lực tâm lý khiến hầu hết mọi người mắc sai lầm. Và do đó

• mua khi hầu hết mọi người đang bán và bán khi hầu hết mọi người đang mua.

Và một điều nữa: bạn phải sẵn sàng để trông sai trong một thời gian. Nếu bầy đàn đang làm điều sai trái. Và nếu bạn có khả năng nhìn thấy điều đó và làm ngược lại. Thì vẫn rất khó để nhận ra sự khôn ngoan trong những gì bạn làm ngay lập tức. Thông thường, sự hưng phấn phi lý của đám đông. Sẽ tiếp tục khiến giá tăng cao trong một thời gian. Có thể là một thời gian dài – hoặc sự tiêu cực quá mức của đám đông sẽ tiếp tục khiến giá giảm.

Người phản biện sẽ có vẻ sai, và thực tế là lỗi của anh ta nằm ở hành động khác với hầu hết mọi người. Sẽ khiến anh ta trông chẳng khác gì một kẻ thua cuộc lập dị. Do đó, ngoài năm yêu cầu được liệt kê ở trên. Tgười phản biện thành công đòi hỏi khả năng bám vào các vị thế thua lỗ mà. Như David Swensen đã viết. “Thường có vẻ hoàn toàn thiếu thận trọng trong mắt của sự khôn ngoan thông thường”.

Nếu bạn không thể chịu đựng được việc sống trong sự xấu hổ vì không theo khuôn mẫu và sai lầm. Thì người phản biện có thể không dành cho bạn. Thay vì cố gắng làm điều ngược lại khó khăn với những gì đám đông đang làm. Bạn có thể phải chấp nhận chỉ đơn giản là từ chối tham gia vào những sai lầm của họ. Đó sẽ là một điều rất tốt. Nhưng ngay cả điều đó cũng không dễ dàng.

Rủi ro và lợi nhuận ngày nay (Phiên bản 2004)

Tên của phần này được dùng làm tiêu đề của một bản ghi nhớ vào tháng 10 năm 2004. Đây là một trong những phản ứng thận trọng đầu tiên của tôi. Đối với sự tăng giá chóng mặt của thị trường sẽ bị phơi bày. Bởi sự sụp đổ của thế chấp dưới chuẩn vào năm 2007. Và sẽ lên đến đỉnh điểm trong cuộc khủng hoảng tài chính toàn cầu vào năm 2008.

Trong bản ghi nhớ, tôi nhận thấy rằng “đường thị trường vốn”. Kết nối rủi ro và lợi nhuận đã trở nên “thấp hơn và phẳng hơn”. Đường này thấp có nghĩa là đường này bắt đầu với lợi nhuận thấp đối với các tài sản rủi ro thấp. (Do những nỗ lực của Fed nhằm kích thích nền kinh tế thông qua lãi suất thấp). Và khi một người di chuyển ra khỏi đường cong rủi ro. Ngay cả các khoản đầu tư rủi ro hơn cũng mang lại lợi nhuận tiềm năng thấp. Tôi nói “Do lãi suất thấp, nên ngưỡng cho mỗi khoản đầu tư rủi ro hơn. Liên tiếp đã được đặt thấp hơn bất kỳ thời điểm nào trong sự nghiệp của tôi”.

Đường này phẳng là kết quả của thái độ lạc quan đối với rủi ro. Sau đây là một số trích đoạn từ lời giải thích của tôi (được nhấn mạnh trong bản gốc):

• Đầu tiên, các nhà đầu tư đã tự làm mình thất bại. Trong nỗ lực thoát khỏi các khoản đầu tư rủi ro thấp, lợi nhuận thấp. Khi bạn đặc biệt háo hức không thực hiện khoản đầu tư an toàn A. Bạn sẽ cần ít tiền bồi thường hơn bình thường (về mặt lợi nhuận tiềm năng). Để chấp nhận khoản đầu tư rủi ro B. . . .

• Thứ hai, các khoản đầu tư rủi ro đã mang lại nhiều lợi nhuận trong hơn hai mươi năm. Và đặc biệt hiệu quả vào năm 2003. Do đó, các nhà đầu tư bị thu hút nhiều hơn (hoặc ít bị đẩy lùi hơn). Bởi các khoản đầu tư rủi ro hơn. So với trường hợp có thể xảy ra và cần ít sự bù đắp rủi ro hơn để chuyển sang chúng.

• Thứ ba, các nhà đầu tư nhận thấy rủi ro khá hạn chế hiện nay. Vì lạm phát gia tăng không được coi là rủi ro đáng kể. Nên các nhà đầu tư trái phiếu không cần nhiều phí bảo hiểm để gia hạn thời hạn đáo hạn. Và vì sự kết hợp giữa nền kinh tế đang phục hồi và thị trường vốn thích ứng. Đã đưa tỷ lệ vỡ nợ xuống mức thấp kỷ lục nên các nhà đầu tư không quan tâm đến rủi ro tín dụng. Và do đó sẵn sàng chấp nhận mức chênh lệch tín dụng dưới mức trung bình. Lợi nhuận triển vọng tồn tại để bù đắp cho rủi ro được nhận thức. Và khi không có nhiều rủi ro được nhận thức. Thì khả năng sẽ không có nhiều lợi nhuận triển vọng.

Tóm lại, theo cách nói của “các nhà định lượng”, tâm lý sợ rủi ro đã giảm. . . .

. . . những người mua tiềm năng lạc quan, không sợ hãi. Không đòi hỏi về lợi nhuận và chuyển sang các loại tài sản nhỏ hàng loạt. Những người nắm giữ tài sản, những người đóng vai trò trong việc thiết lập giá thị trường. Bằng cách quyết định nơi họ sẽ bán, cũng lạc quan. Kết quả là một bối cảnh đầu tư không hấp dẫn, chấp nhận rủi ro, giá cao. . . .

Có những lúc lỗi đầu tư là do thiếu sót: những điều bạn nên làm nhưng không làm. Ngày nay, tôi nghĩ rằng lỗi có thể là do hoa hồng. Những điều bạn không nên làm nhưng đã làm. Có những lúc cần phải hung hăng. Tôi nghĩ đây là lúc cần thận trọng.

Nói cách khác, mọi thứ có vẻ tích cực, thái độ đối với việc chịu rủi ro đang tăng lên. Và giá chứng khoán tăng cao hơn, làm giảm lợi nhuận tiềm năng. Bản ghi nhớ đó có thể là quá sớm, nhưng không sai. Sẽ có một khoản tiền kha khá được kiếm được trong vài năm tới. Nhưng việc theo đuổi nó đã đưa các nhà đầu tư đến gần với nguy cơ phía trước.

Rủi ro và Lợi nhuận Ngày nay (phiên bản 2013) – Bản ghi nhớ của Howard Marks – The rewind ditto

Trong khoảng một năm từ giữa năm 2011 đến giữa năm 2012. Tôi đã suy nghĩ và nói rằng xét đến nhiều vấn đề và bất ổn đang ảnh hưởng đến môi trường đầu tư. Điểm cộng lớn nhất mà tôi có thể tìm thấy. Là sự thiếu lạc quan gần như hoàn toàn từ phía các nhà đầu tư. Và tôi nghĩ đó là một điểm cộng lớn. Có rất ít điều hữu ích cho việc có được các món hời như kỳ vọng thấp rộng rãi.

Có thể nói tám trang của bản ghi nhớ này dẫn đến thời điểm này chỉ có mục đích duy nhất là thiết lập. Rằng khi các nhà đầu tư lạc quan thì rủi ro cao và khi các nhà đầu tư sợ hãi thì rủi ro thấp. Ngày nay, không còn nghi ngờ gì nữa. Các nhà đầu tư rất nhận thức được sự bất ổn gắn liền với sự phục hồi chậm chạp. Mất cân bằng tài chính và rối loạn chính trị ở Hoa Kỳ. Tình hình tương tự hoặc tệ hơn ở châu Âu. Thiếu tăng trưởng ở Nhật Bản, suy thoái ở Trung Quốc.

Các vấn đề phát sinh ở các thị trường mới nổi và căng thẳng địa chính trị. Nếu cuộc khủng hoảng toàn cầu phần lớn là sản phẩm của sự vô cảm trước rủi ro. Như tôi chắc chắn là vậy. Thì thật an tâm khi ngày nay có rất ít sự vô cảm trước rủi ro.

Thái độ tỉnh táo của các nhà đầu tư sẽ là nguồn an ủi. Vì trong thời điểm bình thường, chúng ta sẽ mong đợi họ hạ giá tài sản xuống mức hấp dẫn. Tuy nhiên, vấn đề là trong khi ít người nghĩ lạc quan ngày nay. Thì nhiều người lại hành động lạc quan. Hành vi ủng hộ rủi ro của họ đang có tác động nguy hiểm bình thường lên thị trường. Ngay cả khi không có tư duy ủng hộ rủi ro. Tôi ngày càng nhận thức rõ sự bất nhất này trong những tháng gần đây. Và tôi nghĩ rằng đây là vấn đề quan trọng nhất mà các nhà đầu tư ngày nay phải đối mặt.

Lý do cho sự bất nhất giữa suy nghĩ và hành động này là gì? Câu trả lời rất đơn giản. Những người này không mua vì họ muốn, mà vì họ cảm thấy họ phải mua. Trước đây, tôi đã gọi họ là “những người tình nguyện còng tay”.

Phản ứng bình thường của các nhà đầu tư trong thời điểm bất ổn là nói rằng. “Vì những rủi ro hiện hữu, tôi sẽ tránh xa các khoản đầu tư rủi ro và gắn bó với một danh mục đầu tư rất an toàn”. Quan điểm như vậy có xu hướng làm giảm giá của các tài sản rủi ro. Nhưng, nhờ các hành động của các ngân hàng trung ương trên thế giới nhằm giữ lãi suất gần bằng 0. Danh mục đầu tư rất an toàn đó. Đặc biệt là trên thị trường tín dụng – sẽ tạo ra rất ít hoặc không có lợi nhuận ngày nay.

Nhiều nhà đầu tư đã tìm kiếm sự an toàn của thị trường tiền tệ. Và các quỹ tín phiếu kho bạc có lợi suất bằng 0. Trái phiếu kho bạc ở mức +/-1% và trái phiếu cấp cao ở mức 3%. Nhưng một số thì không thể hoặc sẽ không. Người về hưu sống bằng tiền tiết kiệm của mình. Có thể không chịu được mức giảm 90% trong lợi nhuận trái phiếu kho bạc ngắn hạn.

Tôi tưởng tượng anh ta nhấc điện thoại lên. Gọi đến số 800 và nói với công ty quỹ tương hỗ của mình. “Hãy đưa tôi ra khỏi quỹ có lợi suất bằng 0 và chuyển sang quỹ có lợi suất 6%. Tôi phải thay thế thu nhập mà tôi từng nhận được từ trái phiếu kho bạc trung gian”. Và do đó, anh ta trở thành một nhà đầu tư trái phiếu có lợi suất cao… dù có ý thức hay không.

Một quá trình tương tự có thể ảnh hưởng đến quỹ hưu trí hoặc quỹ tài trợ cần lợi nhuận 7-8%. Và không muốn đặt cược tương lai của mình vào lợi suất cực thấp đối với trái phiếu và Kho bạc cao cấp. Hoặc 6% mà sự đồng thuận của tổ chức kỳ vọng cổ phiếu sẽ mang lại. (Đặc biệt là khi xem xét mức độ hoạt động kém của cổ phiếu trong giai đoạn 2000-2002 và 2008. Và tổng thể không có lợi nhuận kể từ năm 1999).

Lấy trái phiếu lợi suất cao làm ví dụ. Chúng cung cấp một số lợi nhuận theo hợp đồng cao nhất và thu nhập hiện tại lớn nhất. Chúng thu hút được vốn đáng kể. Khi vốn chảy vào thị trường, hoạt động mua vào kết quả sẽ làm giảm lợi nhuận triển vọng. Và khi lợi nhuận được cung cấp giảm xuống. Các nhà đầu tư mong muốn duy trì thu nhập sẽ chuyển sang các khoản đầu tư rủi ro hơn.

Trong thế giới trái phiếu, điều đó được gọi là “theo đuổi lợi nhuận” hoặc “kéo dài lợi nhuận”. Hãy làm điều đó nếu bạn muốn. Nhưng hãy làm một cách có ý thức và nhận thức đầy đủ về những rủi ro liên quan. Và ngay cả khi bạn từ chối kéo dài lợi nhuận. Hãy cảnh giác với tác động của những người làm như vậy đối với thị trường.

Thoát khỏi tiền – Bản ghi nhớ của Howard Marks – The rewind ditto

Việc đầu tư tốt tương đối dễ dàng khi vốn khan hiếm so với các cơ hội và các nhà đầu tư còn e dè. Nhưng khi có “quá nhiều tiền theo đuổi quá ít giao dịch”. Các nhà đầu tư cạnh tranh để đưa tiền vào hoạt động. Theo những cách gây tổn hại đến sức khỏe tài chính của mọi người.

Tôi đã viết nhiều lần về xu hướng mọi người chấp nhận lợi nhuận thấp hơn, rủi ro cao hơn. Và các điều khoản yếu hơn để triển khai vốn của họ trong thời kỳ “nóng” (một lần nữa như đã mô tả trong Cuộc đua xuống đáy). Các giao dịch họ thực hiện trở nên tồi tệ hơn. Và điều đó khiến việc đầu tư trở nên rủi ro hơn và ít sinh lời hơn cho mọi người.

Bởi vì lợi nhuận từ các khoản đầu tư “an toàn” hiện nay rất thấp. Mọi người đang di chuyển xa hơn trên đường cong rủi ro. Để theo đuổi lợi nhuận đáp ứng nhu cầu của họ. Và gần với những gì họ từng nhận được. Và sức nặng của vốn của họ đang làm giảm lợi nhuận triển vọng. Và khiến các giao dịch rủi ro hơn trở nên khả thi.

Như đã lưu ý ở trang 9, tôi đã viết trong Risk and Return Today năm 2004 rằng. “Kết quả là một bối cảnh đầu tư không hấp dẫn, chịu rủi ro, giá cao. . . .”. Vào thời điểm đó, điều này xảy ra do sự lạc quan quá mức. Và sự thiếu hụt ác cảm với rủi ro. Lần này, nó xảy ra mặc dù không có sự lạc quan. Chủ yếu là do lãi suất đã được Fed và các ngân hàng trung ương khác hạ thấp một cách giả tạo. Bất kể lý do là gì, mọi thứ lại đang diễn ra ngày hôm nay. Đặc biệt là trong thế giới tín dụng – cho thấy một thị trường rủi ro cao:

• Tổng khối lượng tài chính đòn bẩy phát hành mới. Các khoản vay và trái phiếu lợi suất cao. Đạt mức cao mới là 812 tỷ đô la vào năm 2012, theo Standard & Poor’s. Vượt 20% so với kỷ lục trước đó được thiết lập vào thời điểm trước khủng hoảng năm 2007.

• Lợi suất của chứng khoán thu nhập cố định đã giảm đáng kể. Và trong nhiều trường hợp, chúng là mức thấp nhất từ trước đến nay trong lịch sử quốc gia chúng ta. Chênh lệch lợi suất hoặc phí bảo hiểm rủi ro tín dụng là công bằng đến đầy đủ. Nghĩa là lợi nhuận tương đối trên các chứng khoán rủi ro hơn là hấp dẫn. Nhưng lợi nhuận tuyệt đối là tối thiểu.

Tôi thấy thật đáng chú ý khi trái phiếu lợi suất cao trung bình chỉ cung cấp khoảng 6% ngày nay. Hàng ngày, tôi thấy đối tác của mình là Sheldon Stone bán trái phiếu có thể mua lại với giá 110 và 115. Vì lợi suất mua lại hoặc lợi suất tệ nhất của chúng bắt đầu bằng các con số – “tay cầm” – là 3 hoặc 4 phần trăm. Lợi suất giảm xuống mức đó. Vì nhu cầu mạnh mẽ đối với giấy tờ ngắn hạn với lợi nhuận triển vọng trong phạm vi đó. Tôi chưa bao giờ thấy điều gì giống như vậy.

• Giống như trường hợp trong những năm dẫn đến cuộc khủng hoảng. Khả năng thực hiện các giao dịch tích cực cho thấy sự hiện diện của khả năng chịu rủi ro trên thị trường. Trái phiếu Triple-C có thể được phát hành dễ dàng. Các công ty có thể vay tiền với mục đích trả cổ tức cho các cổ đông của mình. Và CLO lại được thành lập để mua các khoản vay có đòn bẩy với đòn bẩy lớn.

• Lượng đòn bẩy được áp dụng trong các giao dịch vốn cổ phần tư nhân ngày nay. Cũng cho thấy sự quay trở lại của việc chấp nhận rủi ro. Theo tờ The Wall Street Journal đưa tin vào ngày 17 tháng 12:

Kể từ đầu năm 2008, các công ty cổ phần tư nhân đã trả trung bình 42% chi phí mua lại lớn bằng tiền của chính họ. Còn được gọi là “vốn chủ sở hữu”, trong khi vay phần còn lại. Trong sáu tháng qua, tỷ lệ này đã giảm xuống còn 33%, theo Thomson Reuters. Gần với mức trung bình 31% vào năm 2006 và mức trung bình 30% vào năm 2007. . . .

Các biện pháp khác cũng cho thấy gánh nặng nợ đang dao động quanh mức trước khủng hoảng. Nợ trung bình của các công ty được mua lại trong các thỏa thuận mua lại. Có đòn bẩy từ tháng 7 đến tháng 12 lên tới 5.5 lần thu nhập hàng năm của công ty. (Được định nghĩa là thu nhập trước lãi vay, thuế, khấu hao và khấu hao). Theo S&P Capital IQ LCD, con số này cao hơn bất kỳ hai quý liên tiếp nào kể từ đầu năm 2008. Đòn bẩy giao dịch trung bình là 5.4 lần thu nhập vào năm 2006. Và 6.2 lần thu nhập vào năm 2007.

Tin tốt là các nhà đầu tư ngày nay nhận thức rõ về nhiều điều không chắc chắn. Tin xấu là, bất kể thế nào, họ đang bị buộc phải chịu rủi ro đáng kể. Do lãi suất thấp với mức lợi nhuận đã giảm xuống. Cuộc chạy đua lợi nhuận của họ đã đưa các yếu tố của hành vi trước khủng hoảng trở lại cuộc sống.

Xin lưu ý rằng các bình luận của tôi hướng nhiều hơn đến chứng khoán thu nhập cố định hơn là cổ phiếu. Thu nhập cố định là chủ đề khiến các nhà đầu tư nhiệt tình ngày nay. Vì đó là nơi các nhà đầu tư tìm kiếm thu nhập mà họ cần. Cổ phiếu vẫn đang bị coi thường và phân bổ cổ phiếu bị cắt giảm. Do đó, chúng không được nâng lên bằng việc mua vào theo thu nhập tương đương.

* * *

Vào năm 2004, như đã trích dẫn ở trên, tôi đã nêu kết luận sau: “Có những lúc cần phải hung hăng. Tôi nghĩ rằng đây là lúc cần thận trọng”. Khi năm 2013 bắt đầu, tôi chỉ có một từ để nói thêm: ditto.

Câu châm ngôn đầu tư vĩ đại nhất nói rằng “những gì người khôn ngoan làm lúc đầu, kẻ ngốc sẽ làm vào cuối”. Người đàn ông khôn ngoan đã đầu tư mạnh mẽ vào cuối năm 2008 và đầu năm 2009. Tôi tin rằng chỉ có kẻ ngốc mới làm như vậy vào lúc này. Ngày nay, thay vì sự hung hăng, cuộc tìm kiếm lợi nhuận đầy thách thức. Nên kết hợp liều lượng kiểm soát rủi ro, thận trọng, kỷ luật và tính chọn lọc.

Ngày 7 tháng 1 năm 2013