Công ty Quản Lý Tài Sản Cú Thông Thái chính là người hùng bảo vệ túi tiền của anh em trong thị trường chứng khoán đầy thách thức! Với đội ngũ chuyên gia cứng cựa sở hữu 20 năm kinh nghiệm, theo đuổi triết lý đầu tư giá trị đỉnh cao của huyền thoại Warren Buffett, Cú Thông Thái quản lý tài sản của Cú và các cổ đông một cách đỉnh của chóp – vừa hiệu quả vượt trội, vừa an toàn như gửi vàng. Cùng Cú đầu tư, anh em chỉ cần thư giãn và chờ ngày tài khoản nở hoa!

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Bản ghi nhớ của Howard Marks – Suy ngẫm về việc phân bổ tài sản

Bản ghi nhớ của Howard Marks – Suy ngẫm về việc phân bổ tài sản có 5 phần chính như sau:

– Phần 1. Các loại tài sản – Phần 2. Lựa chọn thiết yếu – Phần 3. Hình dạng của Đường cong – Phần 4. Lựa chọn Cân bằng Tấn công/Phòng thủ – Phần 5. Vai trò của Alpha và Beta

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – Suy ngẫm về việc phân bổ tài sản. Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – SUY NGẪM VỀ VIỆC PHÂN BỔ TÀI SẢN

Khi tôi đi gặp khách hàng và dành cả ngày để thảo luận về đầu tư và thị trường. Các ý tưởng ghi nhớ thường nảy sinh. Chuyến thăm khách hàng tại Úc vào tháng trước là một ví dụ điển hình. Chúng tôi đã nói về “sự thay đổi lớn” mà tôi tin là đang diễn ra trong lãi suất. Và về vai trò của tín dụng trong danh mục đầu tư. Và trong một số trường hợp, điều này dẫn đến chủ đề chung về phân bổ tài sản. Kết quả không phải là nhiều ý tưởng mới về chủ đề này. Mà là một cách mới để kết hợp các ý tưởng cũ thành một lý thuyết thống nhất.

Trước khi tiếp tục, tôi muốn đề cập. Rằng, thỉnh thoảng trong bản ghi nhớ này, tôi sẽ nói “nói chung”, “thường” hoặc “mọi thứ khác đều như nhau”. Những cảnh báo này có thể áp dụng cho nhiều câu và ý tưởng khác ở đây. Nhưng vì mục đích dễ đọc, tôi sẽ không lặp lại chúng một cách nhàm chán. Ngoài ra, tôi sẽ sử dụng nhiều hình minh hoạ. Vì tôi thực sự tin rằng một hình ảnh có giá trị hơn ngàn từ. Xin lưu ý rằng các biểu diễn này có ý định mang tính khái niệm. Không chính xác về mặt kỹ thuật.

Các loại tài sản

Theo quan điểm của tôi, “phân bổ tài sản” là một khái niệm tương đối mới. Không ai sử dụng cụm từ đó khi tôi gia nhập ngành cách đây 55 năm. Việc cấu trúc danh mục đầu tư là một vấn đề khá đơn giản. Thường tuân theo sự phân chia cổ điển “60/40”. Hầu hết các nhà đầu tư Hoa Kỳ chỉ giới hạn đầu tư vào cổ phiếu và trái phiếu Hoa Kỳ. Và có một quan niệm lâu đời rằng khoảng 60% cổ phiếu và 40% trái phiếu là mức đa dạng hóa hợp lý.

Ngày nay, các nhà đầu tư được đưa ra rất nhiều lựa chọn. Và có rất nhiều sự nhấn mạnh vào việc đưa ra quyết định đúng đắn. Đến nỗi thuật ngữ “phân bổ tài sản” rất nổi bật. Và có những cá nhân và toàn bộ các phòng ban chuyên thực hiện điều đó. Nhiệm vụ của họ là quyết định cách cân đối các loại tài sản sẽ được nắm giữ trong danh mục đầu tư. Nghĩa là những người phân bổ tài sản dành thời gian cho các quyết định như sau:

Phân bổ tài sản

Bao nhiêu trong cổ phiếu và bao nhiêu trong nợ?

Bao nhiêu trong cổ phiếu và trái phiếu và bao nhiêu trong “công cụ phái sinh”?

Bao nhiêu trong chứng khoán công và bao nhiêu trong tài sản tư nhân?

Bao nhiêu trong nước và bao nhiêu ở nước ngoài?

Bao nhiêu trong các thị trường phát triển và bao nhiêu trong các thị trường mới nổi?

Bao nhiêu trong tài sản chất lượng cao và bao nhiêu trong tài sản chất lượng thấp?

Bao nhiêu trong tài sản “beta cao” biến động hơn và bao nhiêu trong tài sản ổn định hơn?

Bao nhiêu trong các chiến lược có đòn bẩy và bao nhiêu trong các chiến lược không có đòn bẩy?

Bao nhiêu trong “tài sản thực”?

Bao nhiêu trong các công cụ phái sinh?

Đủ để khiến đầu bạn quay cuồng. Nhiều nhà đầu tư sử dụng các mô hình máy tính để hỗ trợ cho các quyết định này. Nhưng các mô hình yêu cầu đầu vào liên quan đến lợi nhuận dự kiến, rủi ro và tương quan. Và hầu hết các dữ liệu này dựa trên lịch sử và do đó không liên quan đến tương lai. Mối tương quan giữa các loại tài sản đặc biệt khó dự đoán. Thường là trường hợp garbage in, garbage (ám chỉ ý tưởng rằng trong bất kỳ hệ thống nào, chất lượng đầu ra được xác định bởi chất lượng đầu vào). (Nhưng với sự thoải mái bổ sung đến từ việc sử dụng các mô hình toán học).

Kể từ khi đưa ra quan điểm về sự thay đổi lớn của lãi suất cách đây hai năm. Tôi đã nói về tiện ích gia tăng của các khoản đầu tư tín dụng. Và càng làm như vậy, tôi càng nghĩ về sự khác biệt giữa các khoản đầu tư tín dụng và cổ phiếu. Vì vậy, điều đầu tiên tôi muốn đề cập về “sự giác ngộ của người Úc” của mình là ý tưởng phi truyền thống. Rằng, về cơ bản, chỉ có hai loại tài sản: quyền sở hữu và nợ. Nếu ai đó muốn tham gia tài chính vào một doanh nghiệp. Lựa chọn thiết yếu là (a) sở hữu một phần của doanh nghiệp đó. Và (b) cho doanh nghiệp đó vay.

Nợ và vốn chủ sở hữu

Khi tôi chuyển từ bộ phận nghiên cứu vốn chủ sở hữu của Citibank. Sang bộ phận trái phiếu của ngân hàng này vào năm 1978. Tôi đã trực tiếp biết rằng đây là vấn đề ngày và đêm. Trên bàn làm việc mới của mình. Tôi tìm thấy một chiếc máy có tên là Monroe 360/65 Bond Trader. Nếu bạn nhập lãi suất, ngày đáo hạn và giá thị trường của trái phiếu. Nó sẽ cho bạn biết lợi suất đáo hạn…

Nói cách khác, lợi nhuận của bạn sẽ là bao nhiêu nếu bạn mua trái phiếu với mức giá đó và giữ đến ngày đáo hạn (và nó đã sinh lời). Điều này thực sự mang tính cách mạng đối với tôi. Về phía vốn chủ sở hữu mà tôi từng tham gia. Không có nơi nào bạn có thể tìm kiếm để biết lợi nhuận của mình sẽ là bao nhiêu.

Điều này làm nổi bật một điều mà tôi luôn cảm thấy hầu hết các nhà đầu tư không nắm bắt được một cách sâu sắc. Sự khác biệt cơ bản giữa cổ phiếu và trái phiếu… tức là giữa quyền sở hữu và cho vay. Các nhà đầu tư dường như nghĩ rằng cổ phiếu và trái phiếu là hai thứ nằm trong cùng một tiêu đề. Nhưng sự khác biệt là rất lớn. Trên thực tế, quyền sở hữu và cho vay không có điểm chung nào:

Chủ sở hữu đặt tiền của họ vào rủi ro mà không hứa hẹn lợi nhuận. Họ mua một phần của một doanh nghiệp hoặc tài sản khác. Và có quyền được chia phần tương ứng của họ trong bất kỳ khoản tiền còn lại nào. Sau khi đã thanh toán các khoản cần thiết cho nhân viên, nhà cung cấp nguyên liệu thô. Chủ nhà, cơ quan thuế và tất nhiên là cả người cho vay. Nếu còn lại thứ gì đó, thì đó được gọi là lợi nhuận hoặc dòng tiền. Và chủ sở hữu có quyền chia sẻ bất kỳ phần nào được thanh toán. Và nếu có lợi nhuận hoặc dòng tiền (hoặc tiềm năng cho lợi nhuận trong tương lai). Doanh nghiệp sẽ có “giá trị doanh nghiệp”, trong đó chủ sở hữu cũng được chia sẻ.

Người cho vay thường cung cấp tiền để giúp chủ sở hữu mua hoặc vận hành doanh nghiệp hoặc tài sản khác. Và đổi lại, được hứa hẹn lãi suất định kỳ và hoàn trả tiền gốc khi kết thúc. Mối quan hệ giữa người vay và người cho vay là hợp đồng. Và lợi nhuận thu được được biết trước như mô tả ở trên. Một lần nữa giả định rằng người vay thực hiện các khoản thanh toán đã hứa khi đến hạn. Đó là lý do tại sao loại hình đầu tư này được gọi là “thu nhập cố định” – thu nhập là cố định. Tuy nhiên, đối với mục đích của bản ghi nhớ này, có thể hữu ích khi coi đó là đầu tư “kết quả cố định”.

Người cho vay

Đây không phải là sự khác biệt về mức độ; mà là sự khác biệt về bản chất. Tài sản sở hữu (những thứ như cổ phiếu phổ thông, toàn bộ công ty, bất động sản, vốn cổ phần tư nhân và tài sản thực). Và nợ (trái phiếu, khoản vay, chứng khoán thế chấp và các luồng thanh toán đã hứa khác). Nên được coi là hoàn toàn khác nhau, không phải là biến thể của một chủ đề. Chúng có các đặc điểm và tiềm năng khác nhau. Và việc lựa chọn giữa chúng là một trong những điều cơ bản nhất mà các nhà đầu tư phải quyết định.

Lựa chọn thiết yếu

Khi bắt đầu bản ghi nhớ này, tôi đã liệt kê một số quyết định tạo nên quy trình phân bổ tài sản. Nhưng làm thế nào để tiếp cận những quyết định đó? Khung để đưa ra chúng là gì?

Phần tiếp theo mà tôi nghĩ đến “ở dưới” liên quan đến các đặc điểm cơ bản của danh mục đầu tư. Theo tôi, một quyết định quan trọng hơn. Và nên đặt nền tảng cho – tất cả các quyết định khác trong quy trình quản lý danh mục đầu tư. Đó là việc lựa chọn “tư thế rủi ro” mục tiêu hoặc sự cân bằng mong muốn giữa tính tích cực và tính phòng thủ. Quyết định thiết yếu trong đầu tư là mức độ nhấn mạnh mà một người nên dành cho việc bảo toàn vốn và mức độ tăng trưởng vốn. Hai điều này chủ yếu loại trừ lẫn nhau:

Việc khăng khăng bảo toàn vốn. Hoặc thứ hai là hạn chế sự biến động của danh mục đầu tư. Đòi hỏi phải nhấn mạnh vào phòng thủ. Điều này ngăn cản việc theo đuổi tăng trưởng tối đa.

Tương ứng, quyết định phấn đấu để tối đa hóa tăng trưởng đòi hỏi phải nhấn mạnh vào tấn công, nghĩa là phải hy sinh một phần nào đó việc bảo toàn vốn và sự ổn định.

Tối đa hoá lợi nhuận

Chỉ có một trong hai. Bạn không thể đồng thời nhấn mạnh cả việc bảo toàn vốn và tối đa hóa tăng trưởng, hoặc phòng thủ và tấn công. Đây là sự thật cơ bản, không thể tránh khỏi trong đầu tư. Các câu hỏi được liệt kê ở trang một chỉ là thông tin chi tiết. Các tùy chọn có sẵn để đạt được tư thế rủi ro mục tiêu của bạn.

Nếu bạn nghĩ về việc xây dựng danh mục đầu tư theo nghĩa này. Tìm kiếm sự cân bằng phù hợp giữa tấn công và phòng thủ. Thì rõ ràng là mục tiêu phải là tối ưu hóa, không phải là tối đa hóa. Theo tôi, đó không phải là “sự giàu có”. Mà là “sự giàu có theo đuổi một cách phù hợp, có tính đến mong muốn và nhu cầu của nhà đầu tư”.

Nhiều người cho rằng mục tiêu đúng đắn trong đầu tư là đạt được lợi nhuận cao nhất. Những người suy nghĩ tinh tế hơn hiểu rằng. Mục tiêu là đạt được mối quan hệ tốt nhất giữa lợi nhuận và rủi ro. Nếu bạn tuân theo mệnh lệnh sau. Hy vọng bạn sẽ tìm được tài sản có lợi nhuận kỳ vọng đủ để bù đắp cho rủi ro của chúng. Và do đó, danh mục đầu tư có tiềm năng mang lại lợi nhuận hấp dẫn sau khi điều chỉnh rủi ro. Nhưng như vậy là chưa đủ.

Mức rủi ro tuyệt đối trong danh mục đầu tư không nên là hậu quả vô tình của quá trình phân bổ tài sản được mô tả ở trên. Hoặc của quá trình tìm kiếm lợi nhuận sau khi điều chỉnh rủi ro cao hơn. Mức rủi ro tuyệt đối phải được nhắm mục tiêu một cách có ý thức. Trên thực tế, theo quan điểm của tôi, đó là điều quan trọng nhất. Để một chương trình đầu tư thành công. Mức rủi ro trong danh mục đầu tư phải được bù đắp xứng đáng và nằm trong phạm vi mong muốn… không quá nhiều cũng không quá ít.

Hình dạng của Đường cong

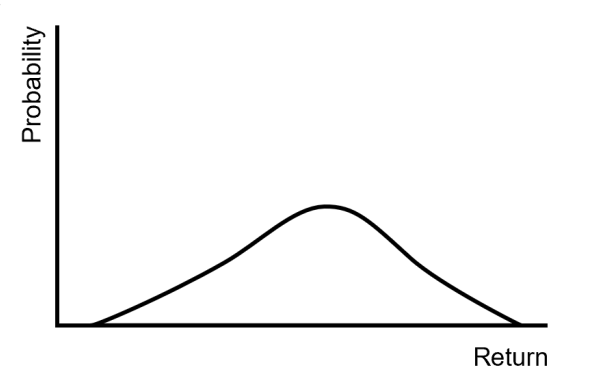

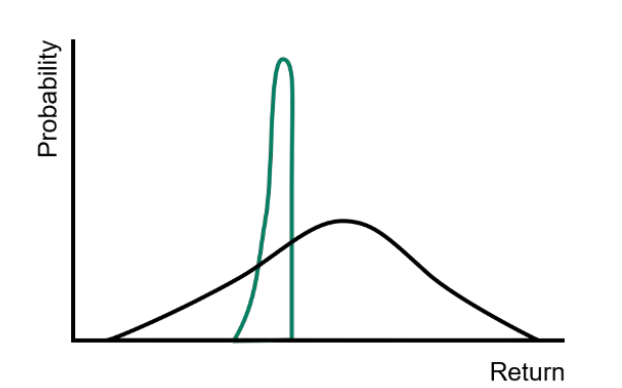

Trong vài tháng qua, tôi đã vẽ các phân phối xác suất. Để minh họa sự khác biệt cơ bản giữa lợi nhuận tiềm năng từ tài sản sở hữu và nợ. (Hoặc “thu nhập cố định”, “tín dụng” hoặc bất kỳ tên gọi nào bạn muốn gọi). Sau đây là hình dạng chung của đường cong mô tả lợi nhuận tiềm năng của danh mục tài sản sở hữu (Hình 1):

Đường cong lợi suất của tài sản

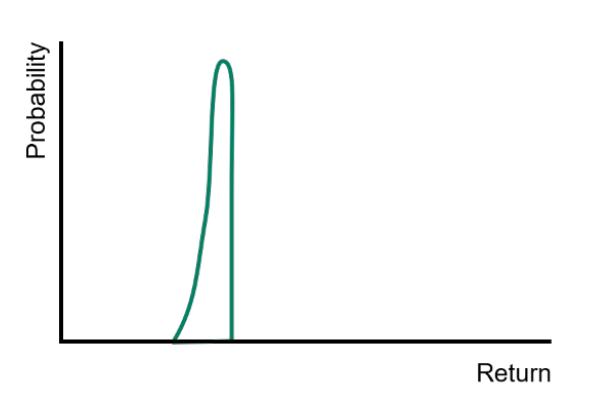

Và tiếp theo ở trang bốn là hình dạng của đường cong mô tả lợi nhuận tiềm năng của danh mục nợ (Hình 2):

Đường cong lợi suất của nợ

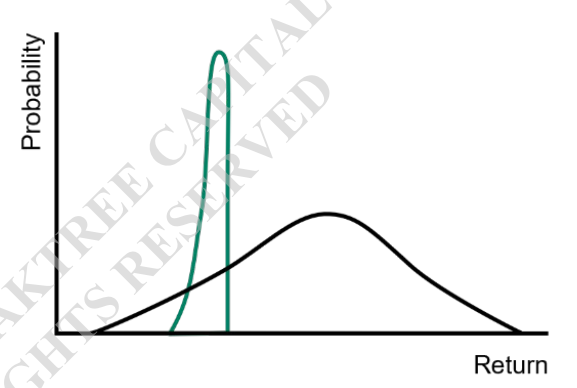

Tài sản sở hữu thường có kỳ vọng lợi nhuận cao hơn. Tiềm năng tăng giá lớn hơn và rủi ro giảm giá lớn hơn. Nếu mọi thứ khác đều như nhau, kỳ vọng lợi nhuận từ nợ thấp hơn. Nhưng có khả năng nằm trong phạm vi hẹp hơn nhiều. Nhìn chung, không có kỳ vọng tăng giá nào từ nợ. Không ai nên mua trái phiếu 8% với kỳ vọng kiếm được hơn 8% mỗi năm trong dài hạn.

Nhưng cũng có tương đối ít bất lợi. Bạn sẽ nhận được 8% nếu người vay trả tiền và tương đối ít người không trả được. Vì lý do này, tấn công thường được thực hiện tốt hơn thông qua tài sản sở hữu. Và phòng thủ thường được thực hiện tốt hơn thông qua nợ. (Tôi vội vàng nói thêm rằng đầu tư không phải là vấn đề của một trong hai. Cả hai có thể được kết hợp, nghĩa là câu hỏi hoạt động xoay quanh sự kết hợp phù hợp.)

Trong môi trường lãi suất thấp thịnh hành từ năm 2009 đến năm 2021. Kỳ vọng lợi nhuận từ nợ cực kỳ thấp về mặt tuyệt đối và thấp hơn nhiều. So với lợi nhuận lịch sử của cổ phiếu, khiến nợ tương đối kém hấp dẫn (Hình 3).

So sánh đường cong lợi suất của nợ và của tài sản

Nhưng ngày nay, nó cao hơn đáng kể so với trước đây và gần với cổ phiếu hơn (Hình 4). Đó là lý do tại sao tôi thúc giục tăng đầu tư vào tín dụng.

Ngày nay lợi suất của nợ đã cao hơn so vs vốn chủ sở hữu

Rõ ràng, mối quan hệ giữa hai đường cong tại một thời điểm. Có tác động trực tiếp đến việc phân bổ tài sản phù hợp tại thời điểm đó.

Trong hai lựa chọn, lựa chọn nào “tốt hơn”, sở hữu hay nợ? Chúng ta không thể nói. Trong một thị trường có bất kỳ mức độ hiệu quả nào – tức là lý trí – thì đó chỉ là sự đánh đổi. Lợi nhuận kỳ vọng cao hơn với tiềm năng tăng giá hơn nữa. Với cái giá phải trả là sự bất ổn, biến động và rủi ro giảm giá lớn hơn? Hay lợi nhuận kỳ vọng đáng tin cậy hơn nhưng thấp hơn. Kéo theo ít lợi nhuận tăng giá và ít rủi ro giảm giá hơn? Sự lựa chọn giữa hai lựa chọn này là chủ quan. Phần lớn là chức năng của hoàn cảnh và thái độ của nhà đầu tư đối với việc chịu rủi ro. Điều đó có nghĩa là câu trả lời sẽ khác nhau đối với các nhà đầu tư khác nhau.

Lựa chọn Cân bằng Tấn công/Phòng thủ

Trước đây, tôi đã bày tỏ quan điểm của mình rằng. Như một điểm khởi đầu, mọi nhà đầu tư hoặc người quản lý đầu tư của họ nên xác định tư thế rủi ro bình thường. Hoặc cân bằng tấn công/phòng thủ phù hợp của họ. Đối với mỗi cá nhân hoặc tổ chức, quyết định này nên được thông báo. Bởi thời hạn đầu tư, tình hình tài chính, thu nhập, nhu cầu, nguyện vọng, trách nhiệm của nhà đầu tư. Và quan trọng là sức mạnh nội tâm hoặc khả năng chịu đựng thăng trầm của họ.

Biến động thị trường

Khi các nhà đầu tư đã xác định được tư thế rủi ro bình thường phù hợp với mình. Họ phải đối mặt với một lựa chọn. Họ có thể duy trì tư thế đó mọi lúc. Hoặc họ có thể chọn rời khỏi tư thế đó vào một số thời điểm để ứng phó với các biến động của thị trường. Và do đó thay đổi sức hấp dẫn của các sản phẩm mà thị trường cung cấp. Tăng cường sự nhấn mạnh của họ vào việc tấn công khi thị trường bị đánh bại. Và vào việc phòng thủ khi thị trường đang tăng cao.

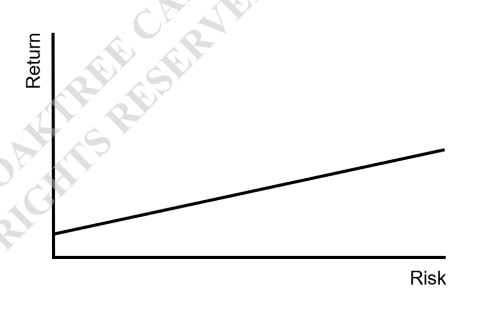

Tuy nhiên, bất kể tư thế rủi ro của một người là cố định hay thay đổi. Câu hỏi tiếp theo là làm thế nào để đạt được điều đó. Câu hỏi này khiến tôi nghĩ về một ý tưởng cũ khác. Mối quan hệ giữa rủi ro và lợi nhuận. Tôi đã mô tả hàng triệu lần cách thức giảng dạy điều này tại Đại học Chicago. Bắt đầu từ khi tôi ở đó vào những năm 1960. Đó là một bản trình bày đồ họa mà tất cả chúng ta đều thấy kể từ đó. Trong đó, khi chúng ta di chuyển từ trái sang phải, rủi ro dự kiến sẽ tăng, lợi nhuận dự kiến cũng tăng (Hình 5):

Lợi nhuận và rủi ro

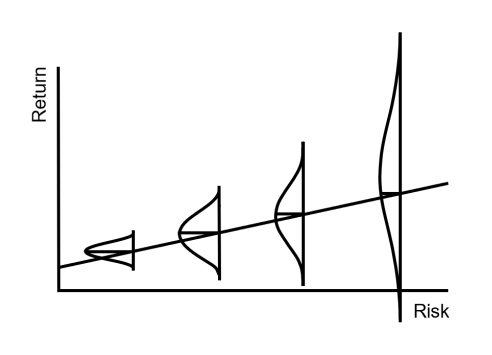

Như độc giả đã biết, tôi luôn cảm thấy cách biểu diễn này rất không đầy đủ. Vì tính tuyến tính của mối quan hệ trong biểu đồ khiến nó có vẻ quá chắc chắn. Rằng rủi ro tăng sẽ dẫn đến lợi nhuận tăng. Điều này rõ ràng phủ nhận bản chất của rủi ro. Vì vậy, trong một bản ghi nhớ năm 2006. Tôi đã lấy cùng một đường thẳng và chồng lên đó một số đường cong hình chuông biểu diễn các phân phối xác suất được lật ngược lại. Tôi đã làm điều này để chỉ ra bản chất không chắc chắn của lợi nhuận từ các tài sản rủi ro hơn (Hình 6):

Lợi nhuận từ các tài sản rủi ro hơn

Bây giờ, chúng ta thấy rằng khi thứ được gọi là “rủi ro” tăng lên. (Tức là khi chúng ta di chuyển từ trái sang phải trên biểu đồ). Không chỉ lợi nhuận kỳ vọng tăng lên. Mà phạm vi các kết quả có thể xảy ra cũng trở nên rộng hơn và các kết quả xấu trở nên tồi tệ hơn. Đó chính là rủi ro! (Tôi hy vọng cách trình bày rủi ro này. Sẽ được coi là một đóng góp lâu dài cho ngành đầu tư khi tôi không còn nữa.)

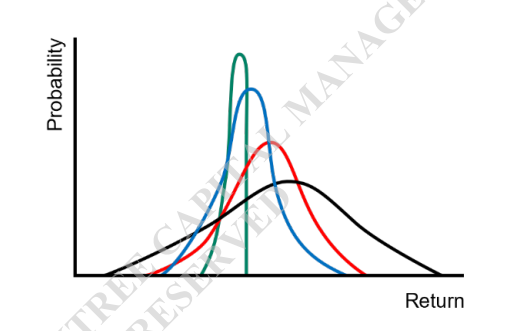

Một ngày nọ, tôi đã vẽ nguệch ngoạc các đường cong màu đen và xanh lá cây mô tả lợi nhuận tài sản sở hữu và lợi nhuận nợ từ Hình 4. Và thêm một số vị thế trung gian màu xanh lam và đỏ. Để chỉ ra các kết hợp khác nhau của hai đường cong này. Do đó, đường cong màu xanh lam là 2/3 nợ và 1/3 quyền sở hữu. Và đường cong màu đỏ là 1/3 nợ và 2/3 quyền sở hữu (Hình 7):

Lợi nhuận kết hợp nợ và vốn chủ sở hữu

Ở Úc, khi tôi trình bày sơ đồ này, tôi nhận ra rằng Hình 7 chỉ là một cách khác. Để thể hiện ý tưởng được trình bày trong Hình 6. Một lần nữa, khi chúng ta di chuyển từ trái sang phải. (Nhiều tài sản sở hữu hơn, ít nợ hơn). Lợi nhuận kỳ vọng tăng lên và rủi ro kỳ vọng tăng lên. (Tức là, giống như trong Hình 6, phạm vi các kết quả có thể xảy ra sẽ rộng hơn. Và đuôi bên trái kéo dài hơn nữa vào vùng không mong muốn). Cách trình bày các tùy chọn này có thể rõ ràng hơn về mặt trực quan.

Người tin vào “rủi ro cao hơn, lợi nhuận cao hơn” như được mô tả trong Hình 5. Về mặt logic nên áp dụng tư thế rủi ro cao. Nhưng nếu họ hiểu được những hàm ý thực sự của việc tăng rủi ro. Như được gợi ý trong Hình 6 và Hình 7. Thì họ có thể lựa chọn thứ gì đó vừa phải hơn.

Vai trò của Alpha và Beta

Tất cả những điều nêu trên đều giả định rằng thị trường là hiệu quả:

Khi rủi ro tăng lên trong một thị trường hiệu quả, lợi nhuận kỳ vọng tăng theo tỷ lệ thuận. Hoặc có thể nói ngược lại. Khi lợi nhuận kỳ vọng tăng lên, rủi ro đi kèm cũng tăng theo. (Sự không chắc chắn xung quanh kết quả và khả năng xảy ra kết quả xấu). Do đó, không có vị trí nào trên chuỗi rủi ro. (Ví dụ, trong Hình 6) là “tốt hơn” bất kỳ vị trí nào khác. Tất cả chỉ là vấn đề bạn muốn đạt được ở đâu về mặt rủi ro tuyệt đối. Hoặc mức lợi nhuận tuyệt đối mà bạn muốn hướng tới. Tỷ lệ lợi nhuận trên rủi ro là tương tự nhau tại mọi điểm trên chuỗi rủi ro. Ít hơn về phía bên trái và nhiều hơn về phía bên phải. Nói cách khác, không có bữa trưa miễn phí.

Thị trường hiệu quả

Ngoài ra, khi xem xét từng vị trí trên chuỗi rủi ro. Tính đối xứng của phân phối theo chiều dọc của lợi nhuận có thể có xung quanh lợi nhuận kỳ vọng là tương tự nhau từ vị trí này sang vị trí khác. Điều đó có nghĩa là tỷ lệ giữa tiềm năng tăng giá và rủi ro giảm giá ở một vị trí trên chuỗi. Không tốt hơn đáng kể so với các vị trí khác. Một lần nữa không có bữa trưa miễn phí.

Cuối cùng, nếu bạn muốn tiến xa hơn trên chuỗi rủi ro. Bạn có thể thực hiện bằng cách (a) đầu tư vào các tài sản rủi ro hơn. Hoặc (b) áp dụng đòn bẩy cho cùng một tài sản. (Phóng đại cả lợi nhuận kỳ vọng và rủi ro). Một lần nữa, trong một thị trường hiệu quả hoàn toàn. Không có chiến thuật nào được ưu tiên hơn chiến thuật kia.

Ba tuyên bố trên nắm bắt được một số hàm ý quan trọng của hiệu quả thị trường được cho là.

Nhìn theo cách này, điều duy nhất quan trọng là đạt được vị thế rủi ro phù hợp với bạn. Theo giả định về hiệu quả thị trường. Không có gì đạt được về mặt lợi nhuận ở một mức rủi ro nhất định. Mọi cách để đạt được một mức rủi ro nhất định sẽ tạo ra cùng một mức lợi nhuận kỳ vọng.

Lý do cho điều này là quan điểm học thuật cho rằng. Trong một thị trường hiệu quả, (a) tất cả các tài sản đều được định giá công bằng so với nhau. Sao cho không có món hời hoặc giá quá cao nào để tận dụng. Và (b) không có thứ gọi là alpha, mà tôi định nghĩa là “lợi nhuận thu được từ kỹ năng cá nhân vượt trội”. Do đó, không có gì đạt được từ việc ra quyết định chủ động. Không có loại tài sản, chiến lược, chứng khoán hoặc nhà quản lý nào “tốt hơn” bất kỳ loại nào khác. Chúng chỉ khác nhau về mặt rủi ro và lợi nhuận thu được.

Hệ số alpha và beta

Cũng theo quan điểm học thuật, vì không có thứ gọi là alpha. Nên điều duy nhất phân biệt các tài sản là beta của chúng. Hoặc độ biến động tương đối của chúng. Mức độ chúng phản ánh các biến động của thị trường. Về mặt lý thuyết, beta là hệ số mà lợi nhuận kỳ vọng tỷ lệ thuận với.

Bây giờ đã đến lúc tôi khẳng định một cách mạnh mẽ rằng. Trên thực tế, thị trường không hiệu quả theo nghĩa học thuật là luôn “đúng”. Thị trường có thể thực hiện hiệu quả công việc (a) kết hợp nhanh chóng thông tin mới. Và (b) phản ánh chính xác ý kiến đồng thuận liên quan đến mức giá phù hợp cho từng tài sản dựa trên tổng thể thông tin. Nhưng ý kiến đó có thể không chính xác. Vì lý do đó, có thể đạt được lợi nhuận bằng cách lựa chọn khéo léo giữa các tùy chọn:

Một số tài sản, thị trường hoặc chiến lược có thể mang lại rủi ro/lợi nhuận tốt hơn những tài sản, thị trường hoặc chiến lược khác và

Một số nhà quản lý có thể hoạt động trong thị trường hoặc chiến lược. Để tạo ra lợi nhuận điều chỉnh rủi ro vượt trội.

Ý tưởng cuối cùng này nêu ra một trong những câu hỏi chính trong phân bổ tài sản. Bạn có nên cân nhắc việc rời khỏi “điểm ngọt” của mình về mặt mức độ rủi ro. Để đầu tư vào một loại tài sản rủi ro hơn với một nhà quản lý được cho là sở hữu alpha không? Không có câu trả lời dễ dàng cho câu hỏi này. Đặc biệt là khi nhiều nhà quản lý được cho là sở hữu alpha hóa ra lại không.

Nên chọn gỉ?

Để kết luận, tôi sẽ tóm tắt lại các điểm chính:

Về cơ bản, các loại tài sản duy nhất là quyền sở hữu và nợ.

Chúng khác nhau rất nhiều về bản chất cơ bản của chúng.

Tài sản sở hữu và tài sản nợ nên được kết hợp. Để đưa danh mục đầu tư của bạn đến vị trí trên chuỗi rủi ro/lợi nhuận phù hợp với bạn. Đây là quyết định quan trọng nhất trong quản lý danh mục đầu tư hoặc phân bổ tài sản.

Các quyết định khác chỉ đơn thuần là vấn đề triển khai.

Tất nhiên, quá trình phân bổ tài sản của bạn sẽ được thông báo. Bằng cách bạn đánh giá khả năng xác định. Và tiếp cận các chiến lược vượt trội và các nhà quản lý vượt trội. Nhận ra rằng việc làm như vậy không dễ dàng.

* * *

Chuyển sang thế giới thực, tôi muốn đưa ra một số nhận xét quan trọng. Liên quan đến một trong những lĩnh vực chính của Oaktree. Tín dụng không phải là tín dụng đầu tư. (Được định nghĩa là nợ phi chính phủ đang hoạt động):

Tín dụng

Lợi nhuận triển vọng trong lĩnh vực này hiện cao hơn nhiều so với giai đoạn 2009-21.

Những lợi nhuận này, bắt đầu ở mức khoảng 7% đối với tín dụng công và 10% đối với tín dụng tư nhân. Có tính cạnh tranh với lợi nhuận lịch sử của cổ phiếu. Và có khả năng giúp nhiều nhà đầu tư đạt được mục tiêu lợi nhuận chung của họ.

Do bản chất hợp đồng của chúng. Lợi nhuận từ tín dụng có khả năng chứng minh là đáng tin cậy hơn nhiều so với lợi nhuận sở hữu.

Theo quan điểm của tôi, quá trình suy nghĩ nêu trong bản ghi nhớ này dẫn đến kết luận. Rằng các nhà đầu tư nên tăng phân bổ của họ vào lĩnh vực này. Nếu họ (a) bị thu hút bởi lợi nhuận khoảng 7-10%. (b) Muốn hạn chế sự không chắc chắn và biến động. Và (c) sẵn sàng từ bỏ tiềm năng tăng giá vượt quá lợi suất hiện tại để làm như vậy. Đối với tôi, điều đó nên bao gồm nhiều nhà đầu tư. Ngay cả khi không phải tất cả mọi người.

Khuyến nghị của tôi tại thời điểm này là các nhà đầu tư nên thực hiện nghiên cứu cần thiết. Để tăng phân bổ của họ vào tín dụng. Thiết lập một “chương trình” để thực hiện như vậy. Và thực hiện một bước một phần để triển khai chương trình đó. Mặc dù lợi nhuận tiềm năng hiện nay hấp dẫn về mặt tuyệt đối. Nhưng lợi nhuận cao hơn đã có sẵn đối với tín dụng một hoặc hai năm trước. Và chúng ta có thể thấy chúng một lần nữa nếu thị trường ít bị chi phối bởi sự lạc quan hơn. Tôi tin rằng sẽ có một thời điểm như vậy.

Cảm ơn bạn đã cho tôi tham gia vào cuộc phiêu lưu này vào triết lý đầu tư. Tôi hy vọng bạn thấy nó có giá trị.

Ngày 22 tháng 10 năm 2024

Kết luận

Bản ghi nhớ của Howard MarksTrên đây là toàn bộ thông tin về bản ghi nhớ của Howard Marks – Suy ngẫm về việc phân bổ tài sản. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.Inbox về Fanpage của Cú nếu có bất cứ thắc mắc gì trong đầu tư chứng khoánĐồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của nhà đầu tư nổi tiếng thế giới Howard Marks được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Bản ghi nhớ của Howard Marks nhé! Link gốc bản ghi nhớ của Howard Mark – Tính cấp thiết của Rủi ro bằng Tiếng Anh cho anh em tham khảo:

https://www.oaktreecapital.com/docs/default-source/default-document-library/ruminating-on-asset-allocation.pdf?sfvrsn=67775566_2

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.Kênh Youtube của CúNếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Khi tôi đi gặp khách hàng và dành cả ngày để thảo luận về đầu tư và thị trường. Các ý tưởng ghi nhớ thường nảy sinh. Chuyến thăm khách hàng tại Úc vào tháng trước là một ví dụ điển hình. Chúng tôi đã nói về “sự thay đổi lớn” mà tôi tin là đang diễn ra trong lãi suất. Và về vai trò của tín dụng trong danh mục đầu tư. Và trong một số trường hợp, điều này dẫn đến chủ đề chung về phân bổ tài sản. Kết quả không phải là nhiều ý tưởng mới về chủ đề này. Mà là một cách mới để kết hợp các ý tưởng cũ thành một lý thuyết thống nhất.

Trước khi tiếp tục, tôi muốn đề cập. Rằng, thỉnh thoảng trong bản ghi nhớ này, tôi sẽ nói “nói chung”, “thường” hoặc “mọi thứ khác đều như nhau”. Những cảnh báo này có thể áp dụng cho nhiều câu và ý tưởng khác ở đây. Nhưng vì mục đích dễ đọc, tôi sẽ không lặp lại chúng một cách nhàm chán. Ngoài ra, tôi sẽ sử dụng nhiều hình minh hoạ. Vì tôi thực sự tin rằng một hình ảnh có giá trị hơn ngàn từ. Xin lưu ý rằng các biểu diễn này có ý định mang tính khái niệm. Không chính xác về mặt kỹ thuật.

Khi tôi đi gặp khách hàng và dành cả ngày để thảo luận về đầu tư và thị trường. Các ý tưởng ghi nhớ thường nảy sinh. Chuyến thăm khách hàng tại Úc vào tháng trước là một ví dụ điển hình. Chúng tôi đã nói về “sự thay đổi lớn” mà tôi tin là đang diễn ra trong lãi suất. Và về vai trò của tín dụng trong danh mục đầu tư. Và trong một số trường hợp, điều này dẫn đến chủ đề chung về phân bổ tài sản. Kết quả không phải là nhiều ý tưởng mới về chủ đề này. Mà là một cách mới để kết hợp các ý tưởng cũ thành một lý thuyết thống nhất.

Trước khi tiếp tục, tôi muốn đề cập. Rằng, thỉnh thoảng trong bản ghi nhớ này, tôi sẽ nói “nói chung”, “thường” hoặc “mọi thứ khác đều như nhau”. Những cảnh báo này có thể áp dụng cho nhiều câu và ý tưởng khác ở đây. Nhưng vì mục đích dễ đọc, tôi sẽ không lặp lại chúng một cách nhàm chán. Ngoài ra, tôi sẽ sử dụng nhiều hình minh hoạ. Vì tôi thực sự tin rằng một hình ảnh có giá trị hơn ngàn từ. Xin lưu ý rằng các biểu diễn này có ý định mang tính khái niệm. Không chính xác về mặt kỹ thuật.