Công ty Quản Lý Tài Sản Cú Thông Thái chính là người hùng bảo vệ túi tiền của anh em trong thị trường chứng khoán đầy thách thức! Với đội ngũ chuyên gia cứng cựa sở hữu 20 năm kinh nghiệm, theo đuổi triết lý đầu tư giá trị đỉnh cao của huyền thoại Warren Buffett, Cú Thông Thái quản lý tài sản của Cú và các cổ đông một cách đỉnh của chóp – vừa hiệu quả vượt trội, vừa an toàn như gửi vàng. Cùng Cú đầu tư, anh em chỉ cần thư giãn và chờ ngày tài khoản nở hoa!

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Howard Marks – Sự chắc chắn điên rồ

Bản ghi nhớ của Howard Marks – Sự chắc chắn điên rồ có 3 phần chính như sau:

– Phần 1. Chính trị– Phần 2. Kinh tế vĩ mô– Phần 3. Thị trường

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – Sự chắc chắn điên rồ, Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – SỰ CHẮC CHẮN ĐIÊN RỒ

Động lực cho bản ghi nhớ của tôi có thể đến từ nhiều nguồn khác nhau. Bản này được lấy cảm hứng từ một bài báo trên tờ The New York Times vào thứ Ba, ngày 9 tháng 7. Điều thu hút sự chú ý của tôi là một vài từ trong tiêu đề phụ. “Bà ấy không có bất kỳ nghi ngờ nào”. Người phát biểu là Ron Klain, cựu chánh văn phòng của Biden. Chủ đề là liệu Tổng thống Biden có nên tiếp tục tái tranh cử hay không. Và “bà ấy” là Jen O’Malley Dillon, chủ tịch chiến dịch tranh cử của Biden. Bài báo tiếp tục trích dẫn lời bà ấy nói rằng “Joe Biden sẽ thắng, chấm hết”.

Trong những ngày ngay trước cuộc tranh luận ngày 27 tháng 6 của ông với cựu Tổng thống Donald Trump. Và, với điều đó, tôi đã có chủ đề của bản ghi nhớ này. Không phải liệu Biden sẽ tiếp tục vận động tranh cử hay bỏ cuộc. Hoặc liệu ông ấy có thắng nếu ông ấy tiếp tục. Mà là làm thế nào bất kỳ ai cũng có thể không có nghi ngờ. Đây sẽ là một trong những bản ghi nhớ “ngắn” khác của tôi vì thời hạn ứng cử không chắc chắn của ứng cử viên Biden. Lựa chọn chủ đề này gợi nhớ đến một lần khác tôi nghe một người có trình độ cao bày tỏ sự chắc chắn tuyệt đối.

Trong trường hợp đó, một chuyên gia được công nhận về các vấn đề đối ngoại. Đã nói với một nhóm mà tôi tham gia. Rằng có “100% khả năng người Israel sẽ ‘loại bỏ’ khả năng hạt nhân của Iran trước cuối năm”. Ông ấy có vẻ như là một người trong cuộc thực sự. Và tôi không có lý do gì để nghi ngờ lời nói của ông ấy. Tuy nhiên, đó là năm 2015 hoặc 2016, và tôi vẫn đang chờ “trước cuối năm”. (Để bảo vệ ông ấy, ông ấy không nói là năm nào). Như tôi đã chỉ ra trong bản ghi nhớ của mình The Illusion of Knowledge (tháng 9 năm 2022).

Không có cách nào một nhà dự báo vĩ mô có thể đưa ra một dự báo. Kết hợp chính xác tất cả các biến số mà chúng ta biết sẽ ảnh hưởng đến tương lai. Cũng như các tác động ngẫu nhiên mà chúng ta ít hoặc không thể biết gì về chúng. Vì lý do này, như tôi đã viết trong quá khứ. Các nhà đầu tư và những người khác chịu ảnh hưởng của tương lai vĩ mô. Nên tránh sử dụng các thuật ngữ như “sẽ”, “sẽ không”, “phải”, “không thể”, “luôn luôn” và “không bao giờ”.

Chính trị – Bản ghi nhớ của Howard Marks – Sự chắc chắn điên rồ

Khi cuộc bầu cử tổng thống năm 2016 diễn ra. Có hai điều mà hầu như mọi người đều chắc chắn: (a) Hillary Clinton sẽ thắng nhưng (b) nếu do một số may rủi nào đó mà Donald Trump thắng, thị trường chứng khoán sẽ sụp đổ. Những chuyên gia ít chắc chắn nhất cho biết Clinton có 80% khả năng thắng. Và ước tính về khả năng chiến thắng của bà tăng dần từ đó.

Mr. Trump đắc cử tổng thống Mỹ năm 2016

Tuy nhiên, Trump đã thắng và thị trường chứng khoán đã tăng hơn 30% trong 14 tháng tiếp theo. Phản ứng của hầu hết các nhà dự báo là điều chỉnh mô hình của họ và hứa sẽ làm tốt hơn vào lần tới. Tôi thì nói rằng. “Nếu điều đó không đủ để thuyết phục bạn. Rằng (a) chúng ta không biết điều gì sẽ xảy ra. Và (b) chúng ta không biết thị trường sẽ phản ứng như thế nào với những gì thực sự xảy ra. Thì tôi không biết điều gì sẽ xảy ra”.

Ngay cả trước cuộc tranh luận tổng thống được thảo luận nhiều cách đây ba tuần. Không ai tôi biết bày tỏ nhiều sự tự tin về kết quả của cuộc bầu cử sắp tới. Ngày nay, bà O’Malley Dillon có thể sẽ làm dịu lập trường của mình về sự chắc chắn của chiến thắng của Biden. Giải thích rằng bà đã bị bất ngờ bởi kết quả tranh luận. Nhưng đó là vấn đề! Chúng ta không biết điều gì sẽ xảy ra. Sự ngẫu nhiên tồn tại.

Đôi khi mọi thứ diễn ra như mọi người mong đợi và họ kết luận rằng họ biết điều gì sẽ xảy ra. Và đôi khi các sự kiện lại khác với mong đợi của mọi người. Và họ nói rằng họ đã đúng nếu chỉ có một số sự kiện bất ngờ không xảy ra. Nhưng, trong cả hai trường hợp, khả năng xảy ra điều bất ngờ – và do đó là lỗi dự báo – đều hiện hữu. Trong trường hợp sau, điều bất ngờ đã thành hiện thực, còn trong trường hợp trước thì không. Nhưng điều đó không nói lên bất cứ điều gì về khả năng xảy ra điều bất ngờ.

Kinh tế vĩ mô

Vào năm 2021, Cục Dự trữ Liên bang Hoa Kỳ đã có quan điểm. Rằng đợt lạm phát đang diễn ra khi đó sẽ chứng minh là “tạm thời”. Sau đó được định nghĩa là tạm thời, không cố hữu và có khả năng tự điều chỉnh. Tôi nghĩ Fed có thể đã đúng, nếu có đủ thời gian. Lạm phát có thể đã tự động giảm trong ba hoặc bốn năm. Sau khi (a) các quỹ cứu trợ Covid-19 gây ra sự gia tăng chi tiêu của người tiêu dùng đã được chi tiêu. Và (b) chuỗi cung ứng toàn cầu trở lại hoạt động bình thường.

Covid 19

(Tuy nhiên, việc không làm chậm nền kinh tế sẽ dẫn đến rủi ro tâm lý lạm phát có thể xảy ra trong 3-4 năm đó. Đòi hỏi phải hành động mạnh mẽ hơn nữa.) Nhưng vì quan điểm của Fed không được chứng minh vào năm 2021. Và việc chờ đợi lâu hơn là không thể chấp nhận được. Fed đã buộc phải bắt tay vào một trong những chương trình tăng lãi suất nhanh nhất trong lịch sử, với những tác động sâu sắc.

Vào giữa năm 2022, gần như chắc chắn rằng việc Fed tăng lãi suất sẽ dẫn đến suy thoái. Có lý khi lãi suất tăng mạnh sẽ gây sốc cho nền kinh tế. Hơn nữa, lịch sử cho thấy rõ ràng rằng việc thắt chặt của các ngân hàng trung ương lớn hầu như luôn dẫn đến suy thoái kinh tế thay vì “hạ cánh mềm”. Tuy nhiên, không có suy thoái nào xảy ra.

Thay vào đó, vào cuối năm 2022, sự đồng thuận giữa các nhà quan sát thị trường đã chuyển sang quan điểm. Rằng (a) lạm phát đang giảm bớt và điều này sẽ cho phép Fed bắt đầu cắt giảm lãi suất. Và (b) việc cắt giảm lãi suất sẽ giúp nền kinh tế tránh được suy thoái. Hoặc đảm bảo rằng bất kỳ sự suy giảm nào cũng sẽ nhẹ và ngắn hạn. Sự lạc quan này đã châm ngòi cho một đợt tăng giá của thị trường chứng khoán vào cuối năm 2022. Và vẫn tiếp diễn cho đến ngày nay.

Tuy nhiên, các đợt cắt giảm lãi suất dự kiến vào năm 2023 hỗ trợ cho đợt tăng giá đã không xảy ra. Sau đó, vào tháng 12 năm 2023, khi “biểu đồ chấm” về quan điểm của các quan chức Fed kêu gọi cắt giảm lãi suất ba lần vào năm 2024. Những người lạc quan thúc đẩy thị trường đã tăng gấp đôi, định giá kỳ vọng là sáu lần. Sự cứng đầu của lạm phát đã ngăn cản bất kỳ đợt cắt giảm lãi suất nào cho đến nay. Khi năm 2024 đã trôi qua hơn một nửa. Bây giờ sự đồng thuận đã thống nhất xung quanh ý tưởng về đợt cắt giảm đầu tiên vào tháng 9. Và thị trường chứng khoán tiếp tục đạt mức cao mới.

Fed cắt giảm lãi suất

Những người lạc quan ngày nay có thể sẽ nói rằng. “Chúng tôi đã đúng. Hãy nhìn vào những khoản lợi nhuận đó!” Nhưng, liên quan đến việc cắt giảm lãi suất, họ đã sai. Đối với tôi, tất cả những gì điều này chỉ là một lời nhắc nhở khác. Rằng chúng ta không biết điều gì sẽ xảy ra hoặc thị trường sẽ phản ứng như thế nào với những gì thực sự xảy ra.

Conrad DeQuadros của Brean Capital, nhà kinh tế học yêu thích của tôi. (Một sự mâu thuẫn như vậy thì sao?) Đã cung cấp một thông tin thú vị cho bản ghi nhớ này về chủ đề kết luận của các nhà kinh tế:

Tôi sử dụng Philly Fed’s Anxious Index (xác suất GDP thực tế giảm trong quý tới) như một chỉ báo cho thấy suy thoái đã kết thúc. Vào thời điểm hơn 50% các nhà kinh tế trong cuộc khảo sát dự đoán GDP thực tế sẽ giảm trong quý tới. Thì suy thoái đã kết thúc hoặc sắp kết thúc. (Được nhấn mạnh thêm)

Nói cách khác, điều duy nhất đáng tin cậy là kết luận rằng các nhà kinh tế không nên thể hiện bất kỳ điều gì cả.

Thị trường

Người hiếm hoi nào vào tháng 10 năm 2022 đã dự đoán đúng. Rằng Fed sẽ không cắt giảm lãi suất trong 20 tháng tới thì hoàn toàn đúng. Và nếu dự đoán đó khiến họ không tham gia thị trường. Họ đã bỏ lỡ mức tăng khoảng 50% trong chỉ số Standard & Poor’s 500. Ngược lại, người lạc quan về việc cắt giảm lãi suất đã hoàn toàn sai về lãi suất. Nhưng có khả năng giàu hơn nhiều vào thời điểm hiện tại. Vì vậy, đúng là rất khó để đánh giá chính xác hành vi của thị trường. Nhưng tôi sẽ không dành thời gian ở đây để liệt kê các lỗi của những người thông thái về thị trường.

Standard & Poor’s 500

Thay vào đó, tôi muốn tập trung vào lý do tại sao rất nhiều dự báo thị trường lại thất bại. Hiệu quả của các nền kinh tế và công ty có thể có xu hướng dự đoán được vì các lực lượng chi phối chúng phần nào… tôi sẽ nói… mang tính cơ học. Trong những lĩnh vực này, người ta có thể nói “nếu A, thì B” với một mức độ tin cậy nào đó.

Do đó, các dự đoán ở đây có thể có một số cơ hội là chính xác. Mặc dù điều đó chủ yếu xảy ra khi các xu hướng tiếp tục không suy giảm và phép ngoại suy có hiệu quả.

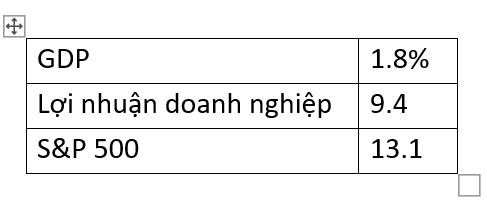

Nhưng thị trường dao động nhiều hơn nền kinh tế và các công ty. Tại sao? Bởi vì tầm quan trọng và tính không thể đoán trước của tâm lý hoặc cảm xúc của những người tham gia thị trường. Nhờ sự giúp đỡ thêm từ Conrad DeQuadros. Tôi có thể minh họa sự biến động lớn hơn của thị trường như sau: Độ lệch chuẩn 40 năm của các thay đổi phần trăm hàng Độ lệch chuẩn 40 năm

Tại sao giá cổ phiếu lại tăng và giảm nhiều hơn nhiều. So với nền kinh tế và các công ty làm nền tảng cho chúng? Và tại sao hành vi thị trường lại khó dự đoán. Và thường có vẻ không liên quan đến các sự kiện kinh tế và các yếu tố cơ bản của công ty? Các nhà “khoa học” tài chính – kinh tế học và tài chính. Cho rằng mỗi người tham gia thị trường là một homo economicus: một người đưa ra các quyết định hợp lý nhằm tối đa hóa lợi ích tài chính của họ.

Nhưng vai trò quan trọng của tâm lý học và cảm xúc thường khiến cho giả định này trở nên sai lầm. Tâm lý nhà đầu tư dao động rất nhiều, lấn át ảnh hưởng ngắn hạn của các yếu tố cơ bản. Chính vì lý do này mà tương đối ít dự báo thị trường được chứng minh là đúng. Và thậm chí còn ít hơn nữa là “đúng vì lý do chính đáng”.

* * *

Ngày nay, các chuyên gia đang đưa ra đủ loại dự đoán về cuộc bầu cử tổng thống sắp tới. Nhiều kết luận của họ có vẻ hợp lý và thậm chí thuyết phục. Chúng ta nghe và đọc các tuyên bố từ những người tin rằng Biden nên và không nên bỏ cuộc. Những người nghĩ rằng ông ấy sẽ và sẽ không bỏ cuộc. Những người nghĩ rằng ông ấy có thể thắng nếu ông ấy tiếp tục cuộc đua. Và những người nghĩ rằng ông ấy chắc chắn sẽ thua. Rõ ràng là trí thông minh, trình độ học vấn, khả năng tiếp cận dữ liệu và khả năng phân tích không đủ để đưa ra dự báo chính xác. Nhiều nhà bình luận trong số này sở hữu những phẩm chất này. Nhưng rõ ràng là không phải tất cả đều đúng.Sự chắc chắn

Trong nhiều năm qua, tôi thường trích dẫn lời khôn ngoan của John Kenneth Galbraith. Ông chính là người đã nói rằng. “Có hai loại người dự báo: những người không biết và những người không biết rằng họ không biết”. Tôi thấy mình luôn sử dụng câu trích dẫn này. Một trong những câu trích dẫn yêu thích khác của Galbraith là từ cuốn sách A Short History of Financial Euphoria của ông. Khi mô tả lý do cho “sự hưng phấn đầu cơ và sự sụp đổ được lập trình”. Ông thảo luận về hai yếu tố “ít được chú ý trong thời đại của chúng ta hoặc trong quá khứ. Một trong số đó là sự cực kỳ ngắn ngủi của trí nhớ tài chính”. Tôi cũng thường trích dẫn yếu tố này.

Nhưng tôi không nhớ mình từng viết về yếu tố thứ hai của ông. Và Galbraith nói là “sự liên kết hời hợt giữa tiền bạc và trí thông minh”. Khi mọi người trở nên giàu có, những người khác cho rằng họ thông minh. Và khi các nhà đầu tư thành công. Người ta thường cho rằng trí thông minh của họ có thể dẫn đến những kết quả tốt tương tự trong các lĩnh vực khác. Hơn nữa, các nhà đầu tư thành công thường tin vào sức mạnh trí tuệ của chính mình. Và đưa ra ý kiến về các lĩnh vực không liên quan đến đầu tư.

Nhưng thành công của các nhà đầu tư có thể là kết quả của một loạt các sự kiện may mắn hoặc một môi trường thuận lợi. Thay vì bất kỳ tài năng đặc biệt nào. Họ có thể thông minh hoặc không. Nhưng thường thì họ không biết nhiều hơn hầu hết những người khác về các chủ đề ngoài đầu tư. Tuy nhiên, nhiều người không ngần ngại đưa ra ý kiến của mình. Và những ý kiến đó thường được công chúng đánh giá cao. Đó là phần hời hợt. Và ngày nay, chúng ta thấy một số người trong số họ nói một cách đầy thuyết phục. Về mọi mặt của các vấn đề liên quan đến cuộc bầu cử.

Người ta đã nói rất nhiều về những người thể hiện sự chắc chắn. Tất cả chúng ta đều biết những người mà chúng ta mô tả là “thường sai nhưng không bao giờ nghi ngờ”. Điều này làm tôi nhớ đến một câu trích dẫn yêu thích khác của tôi. Một câu trích dẫn được cho là (có lẽ là mong manh) của Mark Twain: “Không phải những gì bạn không biết khiến bạn gặp rắc rối. Mà là những gì bạn biết chắc chắn nhưng lại không phải vậy”.

Câu nói nổi tiếng của Mark Twain

Quay trở lại giữa năm 2020, khi đại dịch dường như đã trở thành một hiện tượng ít nhiều được hiểu rõ. Tôi đã giảm tốc độ viết bản ghi nhớ của mình từ mô hình một tuần một lần vào tháng 3 và tháng 4. Vào tháng 5, tôi đã tận dụng cơ hội này để viết hai bản ghi nhớ không liên quan đến Covid. Có tên là Sự không chắc chắn và Sự không chắc chắn II. Trong đó tôi dành một lượng không gian đáng kể cho chủ đề về sự khiêm tốn về mặt trí tuệ.

Mặc dù những bản ghi nhớ này nằm trong một trong những chủ đề yêu thích của tôi. Nhưng chúng lại không nhận được nhiều phản hồi. Vì vậy, tôi sẽ trích dẫn một chút từ Sự không chắc chắn. Và hy vọng sẽ cung cấp cho bạn lý do để xem lại chúng.

Đây là một phần của bài viết đầu tiên đưa chủ đề về sự khiêm tốn về mặt trí tuệ đến với sự chú ý của tôi:

Theo định nghĩa của các tác giả. Sự khiêm tốn về mặt trí tuệ trái ngược với sự kiêu ngạo hoặc tự phụ về mặt trí tuệ. Theo cách nói thông thường, nó giống với sự cởi mở. Những người khiêm tốn về mặt trí tuệ có thể có niềm tin mạnh mẽ. Nhưng nhận ra sự sai lầm của mình. Và sẵn sàng bị chứng minh là sai trong các vấn đề lớn và nhỏ. (Alison Jones, Duke Today, ngày 17 tháng 3 năm 2017)

. . . Nói một cách đơn giản, sự khiêm tốn về mặt trí tuệ có nghĩa là nói “Tôi không chắc chắn”, “Người kia có thể đúng” hoặc thậm chí “Tôi có thể sai”. Tôi nghĩ đó là một đặc điểm thiết yếu đối với các nhà đầu tư. Tôi biết nó nằm ở những người mà tôi thích giao du. . . .

Đúng và sai

Không có câu nói nào bắt đầu bằng “Tôi không biết nhưng . . .” hoặc “Tôi có thể sai nhưng . . .” từng khiến bất kỳ ai gặp rắc rối lớn. Nếu chúng ta thừa nhận sự không chắc chắn. Chúng ta sẽ điều tra trước khi đầu tư. Kiểm tra lại kết luận của mình và tiến hành một cách thận trọng.

Chúng ta có thể tối ưu hóa dưới mức khi thời thế tốt. Nhưng chúng ta khó có khả năng thất bại. Mặt khác, những người chắc chắn có thể bỏ qua những điều đó. Và nếu họ chắc chắn và sai, như trích dẫn của Twain gợi ý. Thì kết quả có thể là thảm khốc. Có lẽ Voltaire đã nói điều này hay nhất cách đây 250 năm. Nghi ngờ không phải là một trạng thái dễ chịu, nhưng chắc chắn là vô lý.

Đơn giản là không có chỗ cho sự chắc chắn. Trong các lĩnh vực chịu ảnh hưởng của những biến động tâm lý, sự phi lý và tính ngẫu nhiên. Chính trị và kinh tế là hai lĩnh vực như vậy, và đầu tư là một lĩnh vực khác. Không ai có thể dự đoán một cách đáng tin cậy về tương lai trong các lĩnh vực này. Nhưng nhiều người đánh giá quá cao khả năng của mình và vẫn cố gắng làm như vậy. Tránh xa sự chắc chắn có thể giúp bạn tránh khỏi rắc rối. Tôi thực sự khuyên bạn nên làm như vậy.

P.S.: Các giải đấu quần vợt Grand Slam mùa hè năm ngoái đã truyền cảm hứng cho bản ghi nhớ của tôi. Ít người thua cuộc hơn, hay nhiều người chiến thắng hơn? Tương tự như vậy, trận chung kết quần vợt nữ vào thứ Bảy tuần trước tại Wimbledon. Đã cung cấp một đoạn trích cho bản ghi nhớ này. Barbora Krejcikova đã đánh bại Jasmine Paolini để giành chức vô địch của nữ. Trước giải đấu, những người cá cược coi Krejcikova là ứng cử viên có tỷ lệ cược 125-1. Nói cách khác, họ chắc chắn rằng cô ấy sẽ không thắng. Những người cá cược có thể đã đúng khi nghi ngờ tiềm năng của cô ấy. Nhưng có vẻ như họ không nên quá chắc chắn khi đưa ra dự đoán của mình.

Và nói về điều không thể đoán trước. Tôi không thể không nhắc đến nỗ lực ám sát Donald Trump gần đây. Một sự kiện có thể có kết quả nghiêm trọng và có tác động lớn hơn. Ngay cả bây giờ khi sự việc đã xảy ra. Và Tổng thống Trump đã thoát khỏi chấn thương nghiêm trọng. Không ai có thể khẳng định chắc chắn rằng nó sẽ tác động như thế nào đến cuộc bầu cử. (Mặc dù hiện tại có vẻ như nó củng cố triển vọng của Trump) hoặc thị trường. Vì vậy, nếu có bất cứ điều gì, nó củng cố kết luận của tôi: đưa ra dự đoán phần lớn là trò chơi của kẻ thua cuộc.

Ngày 17 tháng 7 năm 2024

Kết luận

Bản ghi nhớ của Howard MarksTrên đây là toàn bộ thông tin về bản ghi nhớ của Howard Marks – Sự chắc chắn điên rồ. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.Inbox về Fanpage của Cú nếu có bất cứ thắc mắc gì trong đầu tư chứng khoánĐồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của nhà đầu tư nổi tiếng thế giới Howard Marks được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Bản ghi nhớ của Howard Marks nhé! Link gốc bản ghi nhớ của Howard Mark – Sự chắc chắn điên rồ bằng Tiếng Anh cho anh em tham khảo: https://www.oaktreecapital.com/docs/oaktreecaplibraries/memos/the-folly-of-certainty.pdf?sfvrsn=b4be5566_2

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.Kênh Youtube của CúNếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Động lực cho bản ghi nhớ của tôi có thể đến từ nhiều nguồn khác nhau. Bản này được lấy cảm hứng từ một bài báo trên tờ The New York Times vào thứ Ba, ngày 9 tháng 7. Điều thu hút sự chú ý của tôi là một vài từ trong tiêu đề phụ. “Bà ấy không có bất kỳ nghi ngờ nào”. Người phát biểu là Ron Klain, cựu chánh văn phòng của Biden. Chủ đề là liệu Tổng thống Biden có nên tiếp tục tái tranh cử hay không. Và “bà ấy” là Jen O’Malley Dillon, chủ tịch chiến dịch tranh cử của Biden. Bài báo tiếp tục trích dẫn lời bà ấy nói rằng “Joe Biden sẽ thắng, chấm hết”.

Trong những ngày ngay trước cuộc tranh luận ngày 27 tháng 6 của ông với cựu Tổng thống Donald Trump. Và, với điều đó, tôi đã có chủ đề của bản ghi nhớ này. Không phải liệu Biden sẽ tiếp tục vận động tranh cử hay bỏ cuộc. Hoặc liệu ông ấy có thắng nếu ông ấy tiếp tục. Mà là làm thế nào bất kỳ ai cũng có thể không có nghi ngờ. Đây sẽ là một trong những bản ghi nhớ “ngắn” khác của tôi vì thời hạn ứng cử không chắc chắn của ứng cử viên Biden. Lựa chọn chủ đề này gợi nhớ đến một lần khác tôi nghe một người có trình độ cao bày tỏ sự chắc chắn tuyệt đối.

Trong trường hợp đó, một chuyên gia được công nhận về các vấn đề đối ngoại. Đã nói với một nhóm mà tôi tham gia. Rằng có “100% khả năng người Israel sẽ ‘loại bỏ’ khả năng hạt nhân của Iran trước cuối năm”. Ông ấy có vẻ như là một người trong cuộc thực sự. Và tôi không có lý do gì để nghi ngờ lời nói của ông ấy. Tuy nhiên, đó là năm 2015 hoặc 2016, và tôi vẫn đang chờ “trước cuối năm”. (Để bảo vệ ông ấy, ông ấy không nói là năm nào). Như tôi đã chỉ ra trong bản ghi nhớ của mình The Illusion of Knowledge (tháng 9 năm 2022).

Không có cách nào một nhà dự báo vĩ mô có thể đưa ra một dự báo. Kết hợp chính xác tất cả các biến số mà chúng ta biết sẽ ảnh hưởng đến tương lai. Cũng như các tác động ngẫu nhiên mà chúng ta ít hoặc không thể biết gì về chúng. Vì lý do này, như tôi đã viết trong quá khứ. Các nhà đầu tư và những người khác chịu ảnh hưởng của tương lai vĩ mô. Nên tránh sử dụng các thuật ngữ như “sẽ”, “sẽ không”, “phải”, “không thể”, “luôn luôn” và “không bao giờ”.

Động lực cho bản ghi nhớ của tôi có thể đến từ nhiều nguồn khác nhau. Bản này được lấy cảm hứng từ một bài báo trên tờ The New York Times vào thứ Ba, ngày 9 tháng 7. Điều thu hút sự chú ý của tôi là một vài từ trong tiêu đề phụ. “Bà ấy không có bất kỳ nghi ngờ nào”. Người phát biểu là Ron Klain, cựu chánh văn phòng của Biden. Chủ đề là liệu Tổng thống Biden có nên tiếp tục tái tranh cử hay không. Và “bà ấy” là Jen O’Malley Dillon, chủ tịch chiến dịch tranh cử của Biden. Bài báo tiếp tục trích dẫn lời bà ấy nói rằng “Joe Biden sẽ thắng, chấm hết”.

Trong những ngày ngay trước cuộc tranh luận ngày 27 tháng 6 của ông với cựu Tổng thống Donald Trump. Và, với điều đó, tôi đã có chủ đề của bản ghi nhớ này. Không phải liệu Biden sẽ tiếp tục vận động tranh cử hay bỏ cuộc. Hoặc liệu ông ấy có thắng nếu ông ấy tiếp tục. Mà là làm thế nào bất kỳ ai cũng có thể không có nghi ngờ. Đây sẽ là một trong những bản ghi nhớ “ngắn” khác của tôi vì thời hạn ứng cử không chắc chắn của ứng cử viên Biden. Lựa chọn chủ đề này gợi nhớ đến một lần khác tôi nghe một người có trình độ cao bày tỏ sự chắc chắn tuyệt đối.

Trong trường hợp đó, một chuyên gia được công nhận về các vấn đề đối ngoại. Đã nói với một nhóm mà tôi tham gia. Rằng có “100% khả năng người Israel sẽ ‘loại bỏ’ khả năng hạt nhân của Iran trước cuối năm”. Ông ấy có vẻ như là một người trong cuộc thực sự. Và tôi không có lý do gì để nghi ngờ lời nói của ông ấy. Tuy nhiên, đó là năm 2015 hoặc 2016, và tôi vẫn đang chờ “trước cuối năm”. (Để bảo vệ ông ấy, ông ấy không nói là năm nào). Như tôi đã chỉ ra trong bản ghi nhớ của mình The Illusion of Knowledge (tháng 9 năm 2022).

Không có cách nào một nhà dự báo vĩ mô có thể đưa ra một dự báo. Kết hợp chính xác tất cả các biến số mà chúng ta biết sẽ ảnh hưởng đến tương lai. Cũng như các tác động ngẫu nhiên mà chúng ta ít hoặc không thể biết gì về chúng. Vì lý do này, như tôi đã viết trong quá khứ. Các nhà đầu tư và những người khác chịu ảnh hưởng của tương lai vĩ mô. Nên tránh sử dụng các thuật ngữ như “sẽ”, “sẽ không”, “phải”, “không thể”, “luôn luôn” và “không bao giờ”.