Công ty Quản Lý Tài Sản Cú Thông Thái chính là người hùng bảo vệ túi tiền của anh em trong thị trường chứng khoán đầy thách thức! Với đội ngũ chuyên gia cứng cựa sở hữu 20 năm kinh nghiệm, theo đuổi triết lý đầu tư giá trị đỉnh cao của huyền thoại Warren Buffett, Cú Thông Thái quản lý tài sản của Cú và các cổ đông một cách đỉnh của chóp – vừa hiệu quả vượt trội, vừa an toàn như gửi vàng. Cùng Cú đầu tư, anh em chỉ cần thư giãn và chờ ngày tài khoản nở hoa!

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Howard Marks – Mr. Market tính toán sai

Bản ghi nhớ của Howard Marks – Tính tất yếu của rủi ro có 1 phần chính như sau:

– Phần 1. Điều gì đằng sau sự biến động của thị trường?

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – Mr. Market tính toán sai, Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – MR. MARKET TÍNH TOÁN SAI

Trong cuốn sách The Intelligent Investor, xuất bản lần đầu năm 1949. Benjamin Graham, người từng là giáo viên của Warren Buffett tại Trường Kinh doanh Columbia. Đã giới thiệu một người mà ông gọi là Mr. Market:

Hãy tưởng tượng rằng trong một doanh nghiệp tư nhân nào đó. Bạn sở hữu một cổ phiếu nhỏ có giá 1,000 đô la. Một trong những đối tác của bạn, tên là Mr. Market, thực sự rất nhiệt tình. Mỗi ngày, ông ấy đều cho bạn biết ông ấy nghĩ cổ phiếu của bạn có giá trị bao nhiêu. Và hơn nữa còn đề nghị mua lại hoặc bán cho bạn thêm một cổ phiếu trên cơ sở đó. Đôi khi, ý tưởng về giá trị của ông ấy có vẻ hợp lý. Và được chứng minh bằng các diễn biến và triển vọng kinh doanh mà bạn biết. Mặt khác, thường thì Mr. Market để sự nhiệt tình hoặc nỗi sợ hãi của mình lấn át. Và giá trị mà ông ấy đề xuất có vẻ hơi ngớ ngẩn đối với bạn.

Tất nhiên, Graham định nghĩa Mr. Market như một phép ẩn dụ cho toàn bộ thị trường. Với hành vi không nhất quán của Mr. Market, giá mà ông ấy định giá cho cổ phiếu mỗi ngày có thể khác xa – đôi khi rất xa – so với giá trị hợp lý của chúng. Khi ông ấy quá nhiệt tình, bạn có thể bán cho ông ấy với mức giá về bản chất là quá cao. Và khi ông ấy quá sợ hãi, bạn có thể mua từ ông ấy với mức giá về cơ bản là quá thấp. Do đó, những tính toán sai lầm của ông ấy tạo ra cơ hội lợi nhuận cho các nhà đầu tư muốn tận dụng chúng.

* * *

Có rất nhiều điều cần nói về điểm yếu của các nhà đầu tư. Và tôi đã chia sẻ nhiều điều trong những năm qua. Nhưng sự suy giảm nhanh chóng của thị trường mà chúng ta chứng kiến vào tuần đầu tiên của tháng 8. Cùng với sự phục hồi nhanh chóng. Buộc tôi phải tập hợp lại những gì tôi đã nói trước đây về chủ đề này. Cùng với một số phim hoạt hình đầu tư vô giá từ bộ sưu tập của tôi. Và thêm một vài quan sát mới.

Mr. Market

Để thiết lập bối cảnh, chúng ta hãy xem xét các sự kiện gần đây. Do đại dịch Covid-19, lạm phát tăng vọt. Và việc Cục Dự trữ Liên bang Hoa Kỳ tăng lãi suất nhanh chóng. Năm 2022 là một trong những năm tồi tệ nhất từ trước đến nay đối với sự kết hợp giữa cổ phiếu và trái phiếu. Tâm lý thị trường xuống mức thấp nhất vào khoảng giữa năm 2022. Khi các nhà đầu tư chán nản vì triển vọng tiêu cực chung. “Chúng ta có lạm phát và điều đó thật tệ. Và việc tăng lãi suất để chống lại nó chắc chắn sẽ gây ra suy thoái và điều đó cũng thật tệ”. Các nhà đầu tư có thể nghĩ ra một vài điều tích cực.

Sau đó, tâm trạng trở nên nhẹ nhõm hơn và vào cuối năm 2022. Các nhà đầu tư đã tập hợp lại xung quanh một câu chuyện tích cực. Tăng trưởng kinh tế chậm sẽ khiến lạm phát giảm. Và điều đó sẽ cho phép Fed bắt đầu hạ lãi suất vào năm 2023. Dẫn đến sức mạnh kinh tế và tăng trưởng thị trường.

Một đợt tăng giá đáng kể của thị trường chứng khoán đã bắt đầu. Và tiếp tục gần như không bị gián đoạn cho đến tháng này. Mặc dù việc cắt giảm lãi suất dự kiến vào năm 2022 và 2023 vẫn chưa thành hiện thực. Nhưng sự lạc quan đã ở trong sự trỗi dậy của thị trường chứng khoán. Chỉ số chứng khoán S&P 500 tăng 54% (không tính cổ tức) trong 21 tháng kết thúc vào ngày 31 tháng 7 năm 2024. Ngày hôm đó, Chủ tịch Fed Jerome Powell xác nhận. Rằng Fed đang tiến gần hơn đến việc cắt giảm lãi suất. Và mọi thứ dường như đang đi đúng hướng. Để tăng trưởng kinh tế và thị trường chứng khoán tiếp tục tăng giá.

Nhưng cùng ngày hôm đó, Ngân hàng Nhật Bản đã công bố mức tăng lớn nhất. Đối với lãi suất ngắn hạn trong hơn 17 năm (lên tới 0.25%!). Điều này đã gây sốc cho thị trường chứng khoán Nhật Bản. Nơi mọi người đã hào hứng hơn trong hơn một năm. Ngoài ra, và quan trọng hơn, thông báo này đã gây ra sự hỗn loạn. Đối với các nhà đầu tư đã tham gia vào “giao dịch chênh lệch lãi suất”.

Ngân hàng Nhật Bản tăng lãi suất

Trong nhiều năm, lãi suất vô cùng nhỏ – và thường là âm – của Nhật Bản. Có nghĩa là mọi người có thể vay với giá rẻ ở Nhật Bản. Và đầu tư số tiền đã vay vào bất kỳ số lượng tài sản nào, ở đó và ở nơi khác. Hứa hẹn sẽ mang lại nhiều lợi nhuận hơn. Để có được “lãi suất lãi suất dương” (hay còn gọi là “tiền miễn phí”).

Điều này dẫn đến việc thiết lập các vị thế đòn bẩy cao. Có vẻ kỳ lạ khi việc tăng lãi suất một phần tư điểm có thể đòi hỏi một số vị thế này phải được tháo gỡ. Nhưng điều đó đã xảy ra, dẫn đến việc bán có động cơ ở nhiều loại tài sản khác nhau. Khi những người tham gia vào hoạt động này chuyển sang cắt giảm đòn bẩy của họ.

Bắt đầu từ ngày hôm sau, Hoa Kỳ công bố tin tức kinh tế trái chiều. Vào ngày 1 tháng 8, chúng tôi biết rằng Chỉ số Nhà quản lý mua hàng (PMI) đã giảm. Và số đơn xin trợ cấp thất nghiệp ban đầu đã tăng. Mặt khác, biên lợi nhuận của công ty vẫn tiếp tục có vẻ tốt. Và mức tăng năng suất bất ngờ tăng theo chiều hướng tích cực. Một ngày sau, chúng tôi biết rằng mức tăng việc làm đã chậm lại. Với việc tuyển dụng tăng ít hơn dự kiến.

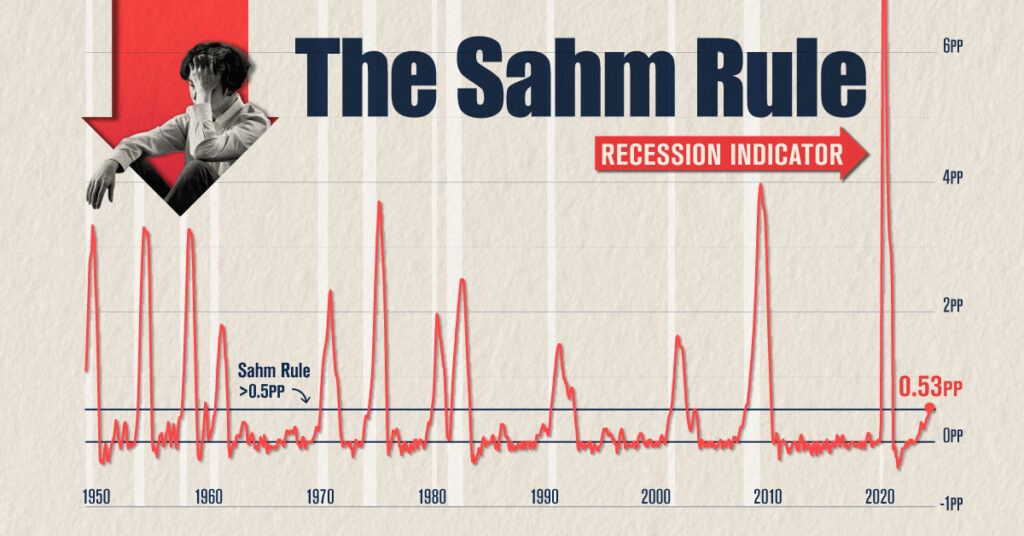

Tỷ lệ thất nghiệp ở mức 4.3% vào cuối tháng 7, tăng từ mức thấp 3.4% vào tháng 4 năm 2023. Con số này vẫn rất thấp theo tiêu chuẩn lịch sử. Nhưng theo “Quy tắc Sahm” đột nhiên trở nên phổ biến. (Đừng phàn nàn với tôi, tôi cũng chưa bao giờ nghe nói đến nó). Kể từ năm 1970, tỷ lệ thất nghiệp trung bình ba tháng tăng 0.5 điểm phần trăm hoặc nhiều hơn mức thấp của 12 tháng trước khi nền kinh tế không suy thoái. Cùng thời điểm đó, Berkshire Hathaway của Warren Buffett tuyên bố. Rằng họ đã bán đi một phần lớn cổ phiếu Apple mà mình nắm giữ.

Quy tắc Sahm – Chỉ số dự báo suy thoái

Nhìn chung, tin tức này tạo nên một chuỗi ba sự kiện quan trọng xảy ra gần nhau về mặt thời gian hoặc có mối liên hệ với nhau. Sự đảo ngược từ lạc quan sang bi quan đã gây ra sự sụp đổ đáng kể trên thị trường chứng khoán. S&P 500 đã giảm trong ba ngày giao dịch liên tiếp – ngày 1, 2 và 5 tháng 8 – tổng cộng là 6.1%. Sự lặp lại của những sai lầm mà tôi đã chứng kiến trong nhiều thập kỷ quá rõ ràng. Đến nỗi tôi không thể không liệt kê chúng bên dưới.

Điều gì đằng sau sự biến động của thị trường?

Vào hai ngày đầu tiên của tháng 8, tôi đã ở Brazil. Nơi mọi người thường yêu cầu tôi giải thích về sự sụp đổ đột ngột. Tôi đã giới thiệu cho họ bản ghi nhớ năm 2016 của tôi On the Couch. Nhận xét quan trọng của ông là trong thế giới thực. Mọi thứ dao động giữa “khá tốt” và “không mấy khả quan”. Nhưng trong đầu tư, nhận thức thường thay đổi từ “hoàn hảo” sang “vô vọng”. Điều đó nói lên khoảng 80% những gì bạn cần biết về chủ đề này.

Nếu thực tế thay đổi rất ít, tại sao ước tính giá trị (đó là giá chứng khoán được cho là) lại thay đổi nhiều như vậy? Câu trả lời có liên quan nhiều đến sự thay đổi tâm trạng. Tôi đã viết cách đây hơn 33 năm, chỉ trong bản ghi nhớ thứ hai của mình:

Nhận thức cao hơn về những thứ ở một bên của sổ cái cảm xúc.

Xu hướng bỏ qua những thứ ở phía bên kia. Và

tương tự, xu hướng diễn giải mọi thứ theo cách phù hợp với câu chuyện đang thịnh hành.

Điều này có nghĩa là trong thời kỳ tốt đẹp, các nhà đầu tư ám ảnh về những điều tích cực. Bỏ qua những điều tiêu cực và diễn giải mọi thứ theo hướng tích cực. Sau đó, khi con lắc dao động, họ làm ngược lại, với những tác động mạnh mẽ.

Nhận thức rõ thị trường

Một ý tưởng quan trọng làm nền tảng cho kinh tế học là lý thuyết về kỳ vọng hợp lý, được Investopedia mô tả như sau:

Lý thuyết kỳ vọng hợp lý… cho rằng các cá nhân đưa ra quyết định dựa trên ba yếu tố chính. Lý trí của con người, thông tin họ có và kinh nghiệm trong quá khứ của họ.

Nếu giá chứng khoán thực sự là kết quả của quá trình đánh giá dữ liệu hợp lý, khách quan. Thì có lẽ một thông tin tiêu cực sẽ khiến thị trường giảm một chút. Và thông tin tiếp theo như vậy sẽ khiến thị trường giảm thêm một chút, v.v.

Nhưng thay vào đó, chúng ta thấy rằng một thị trường lạc quan có khả năng bỏ qua từng tin xấu riêng lẻ. Cho đến khi một khối lượng lớn tin xấu tích tụ. Tại thời điểm đó, một điểm tới hạn được đạt đến. Những người lạc quan đầu hàng và một cuộc tháo chạy bắt đầu. Câu trích dẫn tuyệt vời của Rudiger Dornbush về kinh tế học rất phù hợp ở đây: “. . . mọi thứ mất nhiều thời gian hơn bạn nghĩ để xảy ra. Và sau đó chúng xảy ra nhanh hơn bạn nghĩ chúng có thể xảy ra.” Hoặc như đối tác của tôi Sheldon Stone nói, “Không khí thoát ra khỏi quả bóng nhanh hơn nhiều so với khi nó vào.”

Bản chất phi tuyến tính của quá trình này cho thấy có điều gì đó rất khác với lý trí đang diễn ra. Đặc biệt, giống như nhiều khía cạnh khác của cuộc sống. Sự bất hòa nhận thức đóng vai trò lớn trong tâm lý của các nhà đầu tư. Bộ não con người được lập trình để bỏ qua hoặc từ chối dữ liệu đầu vào trái ngược với niềm tin trước đó và các nhà đầu tư đặc biệt giỏi trong việc này.

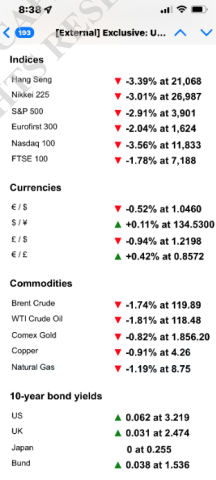

Trong khi chúng ta đang nói về chủ đề phi lý trí. Tôi đã chờ cơ hội để chia sẻ ảnh chụp màn hình sau đây từ ngày 13 tháng 6 năm 2022:

Dữ liệu tài chính

Đây là một ngày khó khăn trên thị trường. Lãi suất tăng nhờ các hành động của Fed và các ngân hàng trung ương khác. Và giá tài sản chịu áp lực đáng kể do đó. Nhưng hãy xem bảng. Chỉ số cổ phiếu của mọi quốc gia đều giảm đáng kể. Mọi loại tiền tệ đều giảm so với đô la. Mọi hàng hóa đều giảm. Chỉ có một thứ tăng: lợi suất trái phiếu… nghĩa là giá trái phiếu cũng giảm. Không phải có một tài sản hoặc quốc gia nào có giá trị không giảm vào ngày hôm đó sao?

Còn vàng thì sao, thứ được cho là hoạt động tốt trong thời kỳ khó khăn? Ý tôi ở đây là, trong những biến động lớn của thị trường. Không ai thực hiện phân tích hợp lý hoặc đưa ra sự khác biệt. Họ chỉ vứt bỏ cả đứa trẻ lẫn nước tắm, chủ yếu là do những biến động tâm lý. Như câu nói cũ, “trong thời kỳ khủng hoảng, mọi mối tương quan đều hướng đến 1”.

Hơn nữa, dữ liệu trong bảng cho thấy một hiện tượng bổ sung thường xuất hiện trong những biến động cực đoan: sự lây lan. Có điều gì đó không ổn trên thị trường Hoa Kỳ. Các nhà đầu tư châu Âu coi đó là dấu hiệu của rắc rối, vì vậy họ bán. Các nhà đầu tư châu Á phát hiện ra điều gì đó tiêu cực đang diễn ra. Vì vậy họ bán qua đêm.

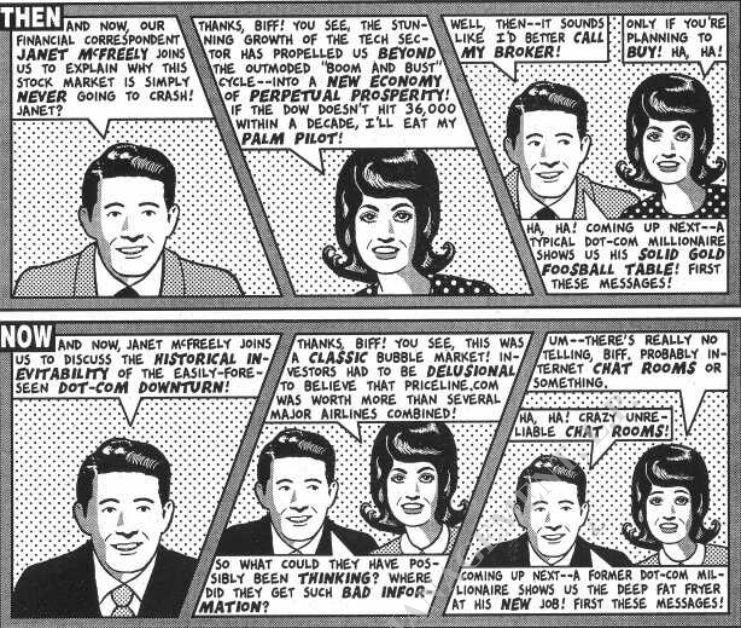

Truyền thông chuỗi

Và khi các nhà đầu tư Hoa Kỳ đến vào sáng hôm sau. Họ bị hoảng sợ bởi những diễn biến tiêu cực ở châu Á. Điều này xác nhận khuynh hướng bi quan của họ, vì vậy họ bán. Điều này rất giống với trò chơi điện thoại mà chúng ta đã chơi khi tôi còn nhỏ. Thông điệp có thể bị truyền đạt sai khi truyền xuống chuỗi. Nhưng nó vẫn khuyến khích những hành động thiếu căn cứ.

Khi tâm lý đang dao động mạnh, những tuyên bố vô nghĩa có thể được coi trọng. Do đó, trong đợt giảm giá kéo dài ba ngày vào đầu tháng này. Người ta quan sát thấy rằng người nước ngoài bán nhiều cổ phiếu Nhật Bản hơn là mua vào. Và các nhà đầu tư phản ứng như thể điều này có ý nghĩa gì đó. Nhưng nếu người nước ngoài bán ra, thì các nhà đầu tư Nhật Bản hẳn đã mua vào. Liệu một trong hai hiện tượng này có nên được coi là quan trọng hơn hiện tượng kia không? Nếu có, thì hiện tượng nào?

Điều làm phức tạp thêm vấn đề về mặt phân tích hợp lý. Là thực tế là hầu hết các diễn biến trong thế giới đầu tư có thể được diễn giải theo cả hướng tích cực và tiêu cực, tùy thuộc vào tâm trạng chung.

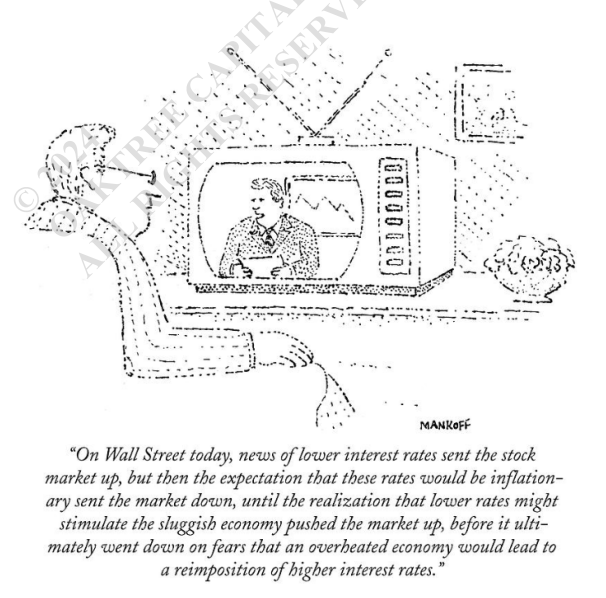

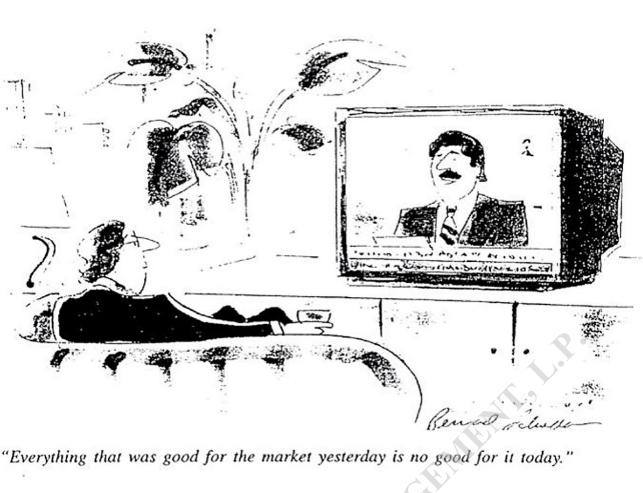

Các thông tin truyền thông

Một phim hoạt hình kinh điển khác tóm tắt sự mơ hồ này trong ít từ hơn. Nó rất phù hợp với cơn chấn động thị trường đã truyền cảm hứng cho bản ghi nhớ này.

Những điều tốt cho hôm qua không chắc tốt cho hôm nay

Một nguồn tính toán sai lầm nữa là xu hướng lạc quan và suy nghĩ viển vông của các nhà đầu tư. Các nhà đầu tư nói chung – và các nhà đầu tư cổ phiếu nói riêng. Theo định nghĩa, phải là những người lạc quan. Ai ngoài những người có kỳ vọng tích cực (và/hoặc mong muốn mạnh mẽ về sự giàu có gia tăng). Sẽ sẵn sàng chia tay tiền bạc ngày hôm nay dựa trên khả năng thu hồi được nhiều hơn trong tương lai?

Charlie Munger, đối tác quá cố của Warren Buffett. Thường trích dẫn chính khách Hy Lạp cổ đại Demosthenes. Người đã nói, “Không gì dễ hơn là tự lừa dối bản thân. Vì những gì mỗi người mong muốn, những gì họ cũng tin là đúng.” Một ví dụ tuyệt vời là “tư duy Goldilocks”. Niềm tin rằng nền kinh tế sẽ không đủ mạnh để gây ra lạm phát cũng không đủ yếu để rơi vào suy thoái. Đôi khi mọi thứ diễn ra theo cách đó như có thể là trường hợp hiện tại. Nhưng không thường xuyên như các nhà đầu tư đưa ra.

Những kỳ vọng có xu hướng tích cực khuyến khích hành vi hung hăng từ phía các nhà đầu tư. Và nếu hành vi này được đền đáp trong thời kỳ tốt đẹp. Thì thường sẽ còn hung hăng hơn nữa. Các nhà đầu tư hiếm khi nhận ra. Rằng (a) có thể có giới hạn cho chuỗi tin tốt. Hoặc (b) một đợt tăng có thể quá mạnh đến mức trở nên quá mức, khiến một đợt giảm là điều không thể tránh khỏi.

Warren Buffett

Trong nhiều năm, tôi đã trích dẫn Buffett khi cảnh báo các nhà đầu tư nên kiềm chế sự nhiệt tình của mình. “Khi các nhà đầu tư không còn để ý đến thực tế là lợi nhuận của công ty tăng trung bình 7%. Họ có xu hướng gặp rắc rối.” Nói cách khác, nếu lợi nhuận của công ty tăng trung bình 7%. Thì các nhà đầu tư không nên bắt đầu lo lắng nếu cổ phiếu tăng giá 20% một năm trong một thời gian. (Như đã xảy ra trong suốt những năm 1990) sao? Tôi nghĩ đó là một câu trích dẫn hay đến mức tôi đã hỏi Buffett khi ông nói như vậy. Thật không may, ông trả lời rằng ông chưa từng nói như vậy. Nhưng tôi vẫn nghĩ đó là một lời cảnh báo quan trọng.

Ký ức không chính xác đó khiến tôi nhớ đến lời trích dẫn sâu sắc của John Kenneth Galbraith. Về một trong những nguyên nhân quan trọng nhất gây ra sự hưng phấn về tài chính: “trí nhớ tài chính cực kỳ ngắn ngủi”. Chính đặc điểm này cho phép các nhà đầu tư lạc quan tham gia vào hành vi hung hăng. Không bận tâm đến việc biết hành vi đó dẫn đến điều gì trong quá khứ. Hơn nữa, nó giúp các nhà đầu tư dễ dàng quên đi những sai lầm trong quá khứ. Và đầu tư một cách vui vẻ dựa trên sự phát triển kỳ diệu mới nhất.

Thị trường liệu có sụp đổ

Cuối cùng, thế giới đầu tư có thể ít bất ổn hơn nếu có những quy tắc bất biến- như quy tắc chi phối trọng lực – có thể được chắc chắn là luôn tạo ra cùng một kết quả. Nhưng không có quy tắc nào như vậy. Vì thị trường không được xây dựng dựa trên các quy luật tự nhiên. Mà là sự thay đổi của tâm lý nhà đầu tư.

Ví dụ, có một câu ngạn ngữ lâu đời nói rằng chúng ta nên “mua theo tin đồn và bán theo tin tức”. Nghĩa là, việc đưa ra kỳ vọng thuận lợi là một tín hiệu mua. Vì kỳ vọng thường tiếp tục tăng.

Tuy nhiên, điều đó kết thúc khi tin tức xuất hiện. Vì động lực tăng giá đã được hiện thực hóa và không còn tin tốt nào nữa để đưa thị trường lên cao hơn. Nhưng trong môi trường vô tư của một tháng trước, tôi đã nói với đối tác Bruce Karsh. Rằng có lẽ thái độ thịnh hành đã trở thành “mua theo tin đồn và mua theo tin tức”. Nói cách khác, các nhà đầu tư đã hành động như thể đó luôn là thời điểm tốt để mua. Về mặt lý trí, người ta không nên định giá khả năng xảy ra một sự kiện thuận lợi hai lần. Cả khi khả năng xảy ra sự kiện đó được đưa ra và khi sự kiện đó xảy ra. Nhưng sự hưng phấn có thể đánh bại mọi người.

Một ví dụ khác về việc thiếu các hướng dẫn có ý nghĩa. Có thể thấy trong đoạn trích này từ một trong những bản tin cũ nhất trong hồ sơ của tôi:

Một mô hình liên tục của sự hợp nhất và luân chuyển nhóm cho thấy. Rằng nên tập trung ngày càng nhiều vào việc mua cổ phiếu khi yếu tương đối và bán chúng khi mạnh tương đối. Đây sẽ là sự tương phản rõ rệt với một số giai đoạn trước đó. Khi việc nhấn mạnh vào sức mạnh tương đối tỏ ra hiệu quả. (Loeb, Rhoades & Co., 1976)

Kỳ vọngTóm lại, đôi khi những thứ tăng nhiều nhất nên được kỳ vọng sẽ tiếp tục tăng nhiều nhất. Và đôi khi những thứ tăng ít nhất nên được kỳ vọng sẽ tăng nhiều nhất. Đối với điều này, nhiều người trong số các bạn có thể trả lời “đúng vậy”. Tóm lại: có rất ít quy tắc hiệu quả để các nhà đầu tư tuân theo. Đầu tư vượt trội luôn phụ thuộc vào phân tích khéo léo và hiểu biết sâu sắc. Chứ không phải tuân thủ các công thức và hướng dẫn.

* * *

Tâm lý bất ổn, nhận thức lệch lạc, phản ứng thái quá, bất hòa nhận thứ. Lây lan nhanh, phi lý trí, suy nghĩ viển vông, hay quên và thiếu các nguyên tắc đáng tin cậy. Đó là một danh sách dài những điều tệ hại. Cùng nhau, chúng tạo nên nguyên nhân chính gây ra mức cao và mức thấp cực đoan của thị trường. Và chịu trách nhiệm cho những biến động bất ổn giữa chúng.

Ben Graham đã nói rằng, về lâu dài, thị trường là một cỗ máy cân đo đánh giá giá trị của từng tài sản. Và ấn định một mức giá phù hợp. Nhưng trong ngắn hạn, nó chỉ là một cỗ máy bỏ phiếu. Và tâm lý của nhà đầu tư khiến nó dao động dữ dội. Kết hợp ít lý trí và ấn định mức giá hàng ngày thường phản ánh ít về mặt trí tuệ.

Thay vì cố gắng phát minh lại bánh xe. Tôi sẽ nhắc lại một số điều tôi đã nói trong hai bản ghi nhớ trước đây:

Đặc biệt là trong thời kỳ suy thoái, nhiều nhà đầu tư đổ lỗi cho thị trường. Và trông chờ vào nó để cho họ biết điều gì đang diễn ra và phải làm gì về vấn đề đó. Đây là một trong những sai lầm lớn nhất mà bạn có thể mắc phải.

Như Ben Graham đã chỉ ra, thị trường hàng ngày không phải là một nhà phân tích cơ bản. Đó là một phong vũ biểu về tâm lý nhà đầu tư. Bạn không thể coi nó quá nghiêm trọng. Những người tham gia thị trường có hiểu biết hạn chế về những gì thực sự đang diễn ra về mặt cơ bản. Và bất kỳ thông tin tình báo nào có thể là nguyên nhân đằng sau việc mua và bán của họ. Đều bị che khuất bởi những biến động cảm xúc của họ. Sẽ là sai lầm khi hiểu sự sụt giảm gần đây trên toàn thế giới. Có nghĩa là thị trường “biết” thời kỳ khó khăn đang ở phía trước. (It’s Not Easy, tháng 9 năm 2015)

Thị trường là phong vũ biểu về tâm lý đầu tư

Điểm mấu chốt của tôi là thị trường không đánh giá giá trị nội tại theo từng ngày. Và chắc chắn là chúng không làm tốt trong thời kỳ khủng hoảng. Do đó, biến động giá thị trường không nói lên nhiều điều về các yếu tố cơ bản. Ngay cả trong thời điểm tốt nhất. Khi các nhà đầu tư bị chi phối bởi các yếu tố cơ bản hơn là tâm lý. Thị trường vẫn cho thấy những người tham gia nghĩ giá trị là gì. Chứ không phải giá trị thực sự là gì. Giá trị là thứ mà thị trường không biết nhiều hơn nhà đầu tư trung bình. Và lời khuyên từ nhà đầu tư trung bình rõ ràng không thể giúp bạn trở thành nhà đầu tư trên mức trung bình.

Các yếu tố cơ bản – triển vọng của nền kinh tế, công ty hoặc tài sản – không thay đổi nhiều theo từng ngày. Do đó, những thay đổi về giá hàng ngày chủ yếu liên quan đến (a) những thay đổi trong tâm lý thị trường. Và do đó (b) những thay đổi về người muốn sở hữu hoặc không sở hữu thứ gì đó. Hai tuyên bố này ngày càng trở nên đúng đắn hơn khi giá cả biến động theo từng ngày. Những biến động lớn cho thấy tâm lý đang thay đổi mạnh mẽ. (Thị trường biết gì?, tháng 1 năm 2016)

Thị trường dao động theo ý muốn của những người tham gia dễ biến động nhất. Những người sẵn sàng (a) mua với mức giá cao hơn nhiều so với giá trước khi có tin tốt và sự nhiệt tình đang lên cao. Và (b) bán với mức giá giảm mạnh so với giá trước khi có tin xấu và sự bi quan đang lan tràn. Do đó, như tôi đã viết trong On the Couch, thỉnh thoảng, thị trường cần một chuyến đi đến bác sĩ tâm lý.

Điều quan trọng cần lưu ý là, như đối tác của tôi là John Frank chỉ ra. So với tổng số người sở hữu mỗi công ty. Chỉ cần tương đối ít người để đẩy giá lên trong thời kỳ bong bóng hoặc giảm trong thời kỳ sụp đổ. Khi cổ phiếu của một công ty có giá trị 10 tỷ đô la một tháng trước được giao dịch ở mức giá ngụ ý định giá là 12 tỷ đô la hoặc 8 tỷ đô la. Điều đó không có nghĩa là toàn bộ công ty sẽ đổi chủ ở mức giá này. Chỉ là một chút nhỏ. Bất kể thế nào, một vài nhà đầu tư theo cảm xúc có thể làm giá biến động nhiều hơn mức cần thiết.

Thời kỳ bong bóng

Điều tồi tệ nhất bạn có thể làm là tham gia khi những nhà đầu tư khác nổi điên với những cơn thịnh nộ phi lý này. Tốt hơn nhiều là hãy quan sát với sự thích thú từ bên ngoài. Được củng cố bởi sự hiểu biết về cách thị trường hoạt động. Nhưng tốt hơn nữa là hãy nhìn nhận những phản ứng thái quá của Mr. Market. Và chiều theo ý ông ta, bán cho ông ta khi ông ta háo hức mua bất kể giá cao đến mức nào. Và mua từ ông ta khi ông ta tuyệt vọng muốn thoát ra. Đây là cách Ben Graham tiếp nối phần giới thiệu về Mr. Market mà tôi đã đưa vào trang 1:

Nếu bạn là một nhà đầu tư thận trọng hoặc một doanh nhân sáng suốt. Bạn có để thông tin liên lạc hàng ngày của Mr. Market quyết định quan điểm của bạn. Về giá trị của khoản đầu tư 1,000 đô la của bạn vào doanh nghiệp không?

Chỉ trong trường hợp bạn đồng ý với ông ấy hoặc trong trường hợp bạn muốn giao dịch với ông ấy. Bạn có thể vui vẻ bán hết cho ông ấy khi ông ấy báo giá cho bạn một mức giá cao ngất ngưởng. Và cũng vui vẻ mua từ ông ấy khi giá của ông ấy thấp. Nhưng phần thời gian còn lại, bạn sẽ khôn ngoan hơn khi hình thành ý tưởng của riêng mình về giá trị cổ phần của mình. Dựa trên các báo cáo đầy đủ từ công ty về hoạt động và vị thế tài chính của công ty.

Nói cách khác, nhiệm vụ chính của nhà đầu tư là ghi nhận khi giá đi chệch khỏi giá trị nội tại. Và tìm ra cách hành động để ứng phó. Cảm xúc? Không. Phân tích? Có.

Ngày 22 tháng 8 năm 2024

KẾT LUẬN

Bản ghi nhớ của Howard MarksTrên đây là toàn bộ thông tin về bản ghi nhớ của Howard Marks – Mr. Market tính toán sai. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.Inbox về Fanpage của Cú nếu có bất cứ thắc mắc gì trong đầu tư chứng khoánĐồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của nhà đầu tư nổi tiếng thế giới Howard Marks được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Bản ghi nhớ của Howard Marks nhé! Link gốc bản ghi nhớ của Howard Mark – Tính cấp thiết của Rủi ro bằng Tiếng Anh cho anh em tham khảo: https://www.oaktreecapital.com/docs/default-source/memos/mr-market-miscalculates.pdf?sfvrsn=ddfe5566_3

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.Kênh Youtube của CúNếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như:>>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu>>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết)Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

Trong cuốn sách The Intelligent Investor, xuất bản lần đầu năm 1949. Benjamin Graham, người từng là giáo viên của Warren Buffett tại Trường Kinh doanh Columbia. Đã giới thiệu một người mà ông gọi là Mr. Market:

Hãy tưởng tượng rằng trong một doanh nghiệp tư nhân nào đó. Bạn sở hữu một cổ phiếu nhỏ có giá 1,000 đô la. Một trong những đối tác của bạn, tên là Mr. Market, thực sự rất nhiệt tình. Mỗi ngày, ông ấy đều cho bạn biết ông ấy nghĩ cổ phiếu của bạn có giá trị bao nhiêu. Và hơn nữa còn đề nghị mua lại hoặc bán cho bạn thêm một cổ phiếu trên cơ sở đó. Đôi khi, ý tưởng về giá trị của ông ấy có vẻ hợp lý. Và được chứng minh bằng các diễn biến và triển vọng kinh doanh mà bạn biết. Mặt khác, thường thì Mr. Market để sự nhiệt tình hoặc nỗi sợ hãi của mình lấn át. Và giá trị mà ông ấy đề xuất có vẻ hơi ngớ ngẩn đối với bạn.

Tất nhiên, Graham định nghĩa Mr. Market như một phép ẩn dụ cho toàn bộ thị trường. Với hành vi không nhất quán của Mr. Market, giá mà ông ấy định giá cho cổ phiếu mỗi ngày có thể khác xa – đôi khi rất xa – so với giá trị hợp lý của chúng. Khi ông ấy quá nhiệt tình, bạn có thể bán cho ông ấy với mức giá về bản chất là quá cao. Và khi ông ấy quá sợ hãi, bạn có thể mua từ ông ấy với mức giá về cơ bản là quá thấp. Do đó, những tính toán sai lầm của ông ấy tạo ra cơ hội lợi nhuận cho các nhà đầu tư muốn tận dụng chúng.

Trong cuốn sách The Intelligent Investor, xuất bản lần đầu năm 1949. Benjamin Graham, người từng là giáo viên của Warren Buffett tại Trường Kinh doanh Columbia. Đã giới thiệu một người mà ông gọi là Mr. Market:

Hãy tưởng tượng rằng trong một doanh nghiệp tư nhân nào đó. Bạn sở hữu một cổ phiếu nhỏ có giá 1,000 đô la. Một trong những đối tác của bạn, tên là Mr. Market, thực sự rất nhiệt tình. Mỗi ngày, ông ấy đều cho bạn biết ông ấy nghĩ cổ phiếu của bạn có giá trị bao nhiêu. Và hơn nữa còn đề nghị mua lại hoặc bán cho bạn thêm một cổ phiếu trên cơ sở đó. Đôi khi, ý tưởng về giá trị của ông ấy có vẻ hợp lý. Và được chứng minh bằng các diễn biến và triển vọng kinh doanh mà bạn biết. Mặt khác, thường thì Mr. Market để sự nhiệt tình hoặc nỗi sợ hãi của mình lấn át. Và giá trị mà ông ấy đề xuất có vẻ hơi ngớ ngẩn đối với bạn.

Tất nhiên, Graham định nghĩa Mr. Market như một phép ẩn dụ cho toàn bộ thị trường. Với hành vi không nhất quán của Mr. Market, giá mà ông ấy định giá cho cổ phiếu mỗi ngày có thể khác xa – đôi khi rất xa – so với giá trị hợp lý của chúng. Khi ông ấy quá nhiệt tình, bạn có thể bán cho ông ấy với mức giá về bản chất là quá cao. Và khi ông ấy quá sợ hãi, bạn có thể mua từ ông ấy với mức giá về cơ bản là quá thấp. Do đó, những tính toán sai lầm của ông ấy tạo ra cơ hội lợi nhuận cho các nhà đầu tư muốn tận dụng chúng.