BẢN GHI NHỚ CỦA HOWARD MARKS – BÀI HỌC TỪ SVB

Tiếp tục với Series Bản ghi nhớ của Howard Marks. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về Bản ghi nhớ của Howard Marks – Bài học từ SVB nhé.

Bản ghi nhớ của Howard Marks – Bài học từ SVB có 8 phần chính như sau:

– Phần 1. Một lần hay là điềm báo cho những điều sắp xảy ra?

– Phần 2. SVB có điểm gì chung với các ngân hàng khác?

– Phần 3. Sự sụp đổ của SVB có phải là điều không thể tránh khỏi không?

– Phần 4. So sánh với GFC (Global Finance Crisis) Khủng hoảng tài chính toàn cầu

– Phần 5. Một lời về Quy định

– Phần 6. Nguy cơ đạo đức

– Phần 7. AT1s

– Phần 8. Hậu quả tâm lý của sự sụp đổ của SVB

Trước khi đi vào tìm hiểu chi tiết Bản ghi nhớ của Howard Marks – Bài học từ SVB. Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé

BẢN GHI NHỚ CỦA HOWARD MARKS – BÀI HỌC TỪ SVB

Đây sẽ không phải là một lịch sử khác về sự sụp đổ của Ngân hàng Silicon Valley. Hàng chục trong số đó đã xuất hiện trong hộp thư đến của tôi trong tháng qua. Tôi chắc rằng chúng cũng có trong hộp thư đến của bạn. Do đó, thay vì chỉ kể lại những diễn biến, tôi sẽ thảo luận về tầm quan trọng của chúng.

Theo tôi, tầm quan trọng của sự thất bại của SVB (và Ngân hàng Signature). Không phải là báo trước những sự thất bại khác của các ngân hàng. Mà là có thể khuếch đại sự cảnh giác vốn có giữa các nhà đầu tư và bên cho vay. Dẫn đến việc thắt chặt tín dụng hơn nữa và gây thêm đau đớn cho nhiều ngành và lĩnh vực.

Một lần hay là điềm báo cho những điều sắp xảy ra?

Một số điều về SVB khiến nó trở thành một trường hợp đặc biệt. Điều đó có nghĩa là nó có thể sẽ không phải là trường hợp đầu tiên trong số nhiều trường hợp:

Hoạt động kinh doanh của ngân hàng tập trung nhiều vào một lĩnh vực duy nhất. Các công ty khởi nghiệp được hỗ trợ bởi vốn đầu tư mạo hiểm trong lĩnh vực công nghệ và chăm sóc sức khỏe. Và một khu vực duy nhất – Bắc California. Hoạt động kinh doanh của nhiều ngân hàng khu vực cũng tập trung tương tự. Nhưng thường không phải ở các lĩnh vực và khu vực đều có tính biến động cao.

Sự bùng nổ trong lĩnh vực và khu vực của mình đã khiến hoạt động kinh doanh của SVB tăng trưởng rất nhanh.

Trong những năm gần đây, các công ty khởi nghiệp là điểm đến chính cho tiền mặt của các nhà đầu tư. Một lượng lớn trong số đó được gửi tại SVB. Điều này khiến tiền gửi của SVB tăng gấp ba lần. Từ 62 tỷ đô la vào cuối năm 2019 lên 189 tỷ đô la vào cuối năm 2021.

Cũng vì lý do đó, nhiều khách hàng của SVB có quá nhiều vốn nên họ không cần phải vay. Khi tiền gửi tích lũy tại SVB, nhu cầu vay vốn không bù đắp được. Rất ít ngân hàng khác có khách hàng có dòng tiền vào tương tự. Và do đó không cần phải vay tiền.

Vì SVB có ít mục đích sử dụng ngân hàng truyền thống cho số tiền tích lũy được. Thay vào đó, ngân hàng đã đầu tư 91 tỷ đô la vào trái phiếu kho bạc và chứng khoán được thế chấp bằng thế chấp của cơ quan chính phủ Hoa Kỳ trong giai đoạn 2020-2021. Điều này đã đưa khoản đầu tư của SVB lên gần một nửa tổng tài sản. (Ở một ngân hàng trung bình, con số đó là khoảng một phần tư.)

Có lẽ để tối đa hóa lợi nhuận – và do đó là thu nhập của ngân hàng. Trong bối cảnh lợi nhuận thấp, SVB đã mua các chứng khoán có thời hạn đáo hạn dài. SVB chỉ định các chứng khoán này là tài sản “giữ đến ngày đáo hạn” (HTM). Nghĩa là chúng sẽ không được định giá theo giá thị trường trên bảng cân đối kế toán của ngân hàng. Vì ngân hàng không có ý định bán chúng.

Khi Cục Dự trữ Liên bang bắt đầu chương trình tăng lãi suất vào năm ngoái. Giá trái phiếu đã giảm nhanh chóng và tất nhiên, kỳ hạn trái phiếu càng dài thì giá trị càng giảm. Trong thời gian ngắn, giá trị thị trường của trái phiếu nắm giữ của SVB đã giảm 21 tỷ đô la.

Tin tức về khoản lỗ của ngân hàng đã khiến những người gửi tiền bắt đầu rút tiền. Để đáp ứng nhu cầu rút tiền, SVB đã phải bán trái phiếu. Do đó, trái phiếu không còn được coi là giữ đến đáo hạn (HTM) nữa. Thay vào đó, chúng phải được phân loại là “có sẵn để bán” (AFS). Nghĩa là (a) trái phiếu đã được đánh dấu giảm giá trên báo cáo tài chính của SVB. Và (b) doanh số bán thực tế đã khiến khoản lỗ được tạo ra.

Các khoản lỗ được công nhận đã giúp đẩy nhanh sự lan truyền của những tin đồn tiêu cực trong cộng đồng đầu tư mạo hiểm gắn bó chặt chẽ. Dẫn đến việc rút tiền nhiều hơn. Một tỷ lệ phần trăm lớn bất thường trong số tiền gửi của SVB – 94% – vượt quá 250,000 đô la. Và do đó không được FDIC bảo hiểm đầy đủ. Điều này có nghĩa là chúng mang tính “tổ chức” hơn là “bán lẻ”. Ngoài ra, khách hàng của SVB có mối liên hệ chặt chẽ với nhau. Họ có nhiều người ủng hộ chung, sống và làm việc gần nhau. Và có thể trao đổi thông tin gần như ngay lập tức thông qua phương tiện truyền thông xã hội.

Tổng hợp những điều trên khiến SVB đặc biệt dễ bị tổn thương trước một cuộc chạy đua ngân hàng. Nếu có những hoàn cảnh bất lợi xảy ra – và chúng đã xảy ra. Tuy nhiên, nhiều yếu tố trên là đặc thù của SVB. Do đó, tôi không nghĩ rằng sự thất bại của SVB cho thấy các vấn đề đang lan rộng trong hệ thống ngân hàng Hoa Kỳ.

SVB có điểm gì chung với các ngân hàng khác?

Tôi đã nói ở trên về một số điều phân biệt SVB với các ngân hàng khác. Nhưng cũng quan trọng không kém khi xem xét các yếu tố mà họ chia sẻ:

Sự không cân xứng tài sản/nợ phải trả. Sự không cân xứng tài chính rất nguy hiểm và các ngân hàng được xây dựng dựa trên sự không cân xứng này. Tiền gửi là nguồn vốn chính của các ngân hàng. Và trong khi một số có thời hạn dài hơn. Hầu hết có thể được rút vào bất kỳ ngày nào mà không cần thông báo trước. Mặt khác, việc cho vay đại diện cho mục đích sử dụng vốn chính của các ngân hàng. Và hầu hết các khoản vay có thời hạn từ một năm (khoản vay thương mại) đến 10-30 năm (khoản vay thế chấp).

Vì vậy, trong khi hầu hết người gửi tiền có thể yêu cầu hoàn lại tiền bất kỳ lúc nào. (a) Không có ngân hàng nào giữ đủ tiền mặt để trả cho tất cả người gửi tiền. (b) Tài sản chính của họ không trả hết trong một khoảng thời gian ngắn. Và (c) nếu họ cần tiền mặt, họ có thể mất nhiều thời gian để bán các khoản vay. Đặc biệt là nếu họ muốn giá gần bằng mệnh giá.

Để duy trì khả năng thanh toán, ban quản lý ngân hàng phải nhận thức được rủi ro của các tài sản mà họ mua lại, trong số những điều khác. Nhưng thanh khoản là một phẩm chất tạm thời hơn. Theo định nghĩa, không ngân hàng nào có đủ thanh khoản để đáp ứng nhu cầu của mình. Nếu có đủ người gửi tiền yêu cầu tiền của họ cùng một lúc. Việc quản lý những vấn đề này là một nhiệm vụ nghiêm túc. Vì nhiệm vụ của ngân hàng là vay ngắn hạn (từ người gửi tiền) và cho vay dài hạn.

Sự không phù hợp này, giống như hầu hết các sự không phù hợp khác. Được khuyến khích bởi độ dốc hướng lên của đường cong lợi suất thông thường. Nếu bạn muốn vay, bạn sẽ tìm thấy lãi suất thấp nhất ở “đầu ngắn hạn” của đường cong. Do đó, bạn giảm thiểu chi phí của mình bằng cách vay trong một ngày hoặc một tháng. Nhưng bạn sẽ phải chịu rủi ro chi phí lãi suất tăng. Vì bạn chưa cố định lãi suất trong thời gian dài.

Tương tự như vậy, nếu bạn muốn cho vay (hoặc đầu tư vào trái phiếu). Bạn sẽ tối đa hóa thu nhập lãi suất của mình bằng cách cho vay dài hạn. Nhưng điều đó khiến bạn phải chịu rủi ro mất vốn nếu lãi suất tăng. Nếu bạn tuân theo các chỉ dẫn của đường cong lợi suất. Bạn sẽ luôn vay ngắn hạn và cho vay dài hạn. Khiến bạn có khả năng xảy ra sự không phù hợp kiểu SVB.

Đòn bẩy cao – Các ngân hàng hoạt động với lợi nhuận ít ỏi trên tài sản. Họ trả cho người gửi tiền (hoặc Fed) lãi suất thấp để vay vốn mà họ cần để hoạt động. Và họ cho vay hoặc đầu tư số tiền đó với lãi suất cao hơn một chút. Thu được mức chênh lệch khiêm tốn. Nhưng họ thực sự bù đắp bằng khối lượng.

Họ sử dụng đòn bẩy lớn, nghĩa là họ có thể kinh doanh nhiều dựa trên vốn chủ sở hữu ít. Do đó chuyển lợi nhuận thấp trên tài sản thành lợi nhuận cao trên vốn chủ sở hữu. Tuy nhiên, có tỷ lệ tổng tài sản trên vốn chủ sở hữu cao. Có nghĩa là giá tài sản giảm nhẹ có thể xóa sổ vốn chủ sở hữu của ngân hàng. Khiến ngân hàng mất khả năng thanh toán. Không có nguồn gốc nào gây ra sự sụp đổ – trong bất kỳ lĩnh vực nào. Có khả năng gây độc như sự kết hợp giữa đòn bẩy cao và sự không cân xứng giữa tài sản/nợ phải trả. Các ngân hàng có cả hai.

Sự phụ thuộc vào lòng tin – Vì người gửi tiền gửi tiền vào ngân hàng để theo đuổi sự an toàn và thanh khoản. Và đổi lại, chấp nhận lợi nhuận thấp. Nên niềm tin vào khả năng đáp ứng nhu cầu rút tiền của ngân hàng rõ ràng là tối quan trọng. Người gửi tiền có thể nhận được tính thanh khoản, sự bảo quản an toàn và lãi suất thấp từ bất kỳ ngân hàng nào. Nghĩa là, dịch vụ của một ngân hàng về cơ bản không khác biệt so với các ngân hàng khác. Do đó, hầu hết người gửi tiền đều sẵn sàng thay đổi ngân hàng nếu có lý do nhỏ nhất. Và không có lý do bù đắp nào để họ gửi tiền của mình nếu sự an toàn của ngân hàng bị nghi ngờ.

Bạn có thể quen thuộc với một trong những câu nói yêu thích của tôi: “Đừng bao giờ quên người cao sáu feet đã chết đuối khi băng qua dòng suối sâu năm feet”. Sống sót ở mức trung bình là một khái niệm vô ích; bạn phải có khả năng sống sót mọi lúc, bao gồm – không, đặc biệt là – trong thời kỳ khó khăn. Vay ngắn hạn để đầu tư dài hạn đe dọa mạnh mẽ đến khả năng đó. Có đòn bẩy cao là một lý do khác tại sao, theo nghĩa bóng, những người cao đôi khi chết đuối ở những dòng suối nông trung bình. Và đối với các tổ chức tài chính, việc mất lòng tin của khách hàng là một lý do thứ ba.

Tóm lại, về cơ bản, các ngân hàng là những nhà đầu tư trái phiếu có đòn bẩy cao. Bất kỳ khoản vay hoặc trái phiếu dài hạn, lãi suất cố định nào mà họ sở hữu (đối với hầu hết các ngân hàng, đây không phải là tỷ lệ lớn trong tổng tài sản) đều có thể bị giảm giá trị kinh tế trong môi trường lãi suất tăng. Các ngân hàng không phải ghi nhận sự sụt giảm giá đối với các tài sản mà họ dự định nắm giữ đến ngày đáo hạn, nhưng bất kỳ ngân hàng nào buộc phải bán những tài sản đó để đáp ứng nhu cầu rút tiền đều phải thể hiện sự sụt giảm trên báo cáo tài chính của mình.

Nhìn theo cách này, việc duy trì lòng tin của người gửi tiền. Là một thành phần hoàn toàn cần thiết trong các hoạt động của ngân hàng. Và điều đó có nghĩa là tài sản, nợ phải trả, thanh khoản và vốn phải được quản lý khéo léo. Trong trường hợp của SVB, vốn chủ sở hữu của ngân hàng đã bốc hơi khi lãi suất tăng. Làm giảm giá trị của một phần lớn tài sản của ngân hàng.

Theo hướng đó, tôi sẽ chia sẻ một giai thoại cá nhân. Khi con trai chúng tôi, Andrew, đi học đại học vào năm 2005. Nancy và tôi kết luận rằng sẽ thật tuyệt nếu được sống bên ngoài Hoa Kỳ một thời gian. Điều mà cả hai chúng tôi đều chưa từng làm. Chúng tôi đã chọn sống ở Anh trong bốn tháng trong năm. Trong thời gian đó tôi làm việc tại văn phòng Oaktree ở London.

Để tạo ra thu nhập trang trải chi phí sinh hoạt. Chúng tôi đã chuyển tiền mặt đến một ngân hàng Anh. Và yêu cầu gửi tiền vào các CD tại một số công ty xây dựng (ở Hoa Kỳ, chúng tôi gọi là tiết kiệm và cho vay). Một trong số đó là Northern Rock. Vào tháng 9 năm 2007, khi cuộc khủng hoảng tài chính đang diễn ra. Northern Rock đã gặp khó khăn trong việc đảm bảo nguồn tài chính cần thiết trên thị trường tài trợ bán buôn mà công ty vẫn phụ thuộc. Điều đó khiến những người gửi tiền xếp hàng để đóng tài khoản của họ.

Tôi đã gọi cho nhân viên ngân hàng của mình vào chiều thứ Sáu. Để hỏi liệu tôi có thể chuyển tiền của mình đi nơi khác không. Và anh ấy nói với tôi rằng sẽ có khoản phạt 2% nếu rút tiền trước hạn. Tôi mất khoảng một giây để nói “hãy chuyển số tiền đó ngay vào sáng thứ Hai”. Khoản phạt 2% nghe có vẻ chẳng thấm vào đâu so với việc mạo hiểm toàn bộ tiền gốc của tôi tại Northern Rock.

Bây giờ hãy tưởng tượng đến suy nghĩ của những người gửi tiền tại SVB. Khi họ có thể rút tiền mà không bị phạt. (Thật ra, chính phủ Anh đã bảo lãnh tiền gửi của Northern Rock vào cuối tuần nói trên. Loại bỏ nhu cầu phải chuyển tiền. Nhưng đó là lần gần nhất tôi phải đối mặt với tình trạng phá sản của một ngân hàng.)

Một xu hướng mới khác góp phần làm tăng thêm sự bấp bênh của các ngân hàng. Là sự xuất hiện của truyền thông kỹ thuật số. Bao gồm cả phương tiện truyền thông xã hội. Mười sáu năm trước, phải mất nhiều ngày. Để những người gửi tiền tại Northern Rock nhận thức được những khó khăn của ngân hàng. Và khi họ quyết định chuyển tiền. Họ phải đến chi nhánh của ngân hàng trong giờ làm việc của ngân hàng (thật là một khái niệm kỳ lạ), xếp hàng và gửi yêu cầu rút tiền.

Trong trường hợp của SVB, thông tin về khoản lỗ trái phiếu đã lan truyền nhanh chóng. Thông qua những người gửi tiền có mối liên hệ bất thường. Những người có khả năng yêu cầu rút tiền trực tuyến. Kết quả là, hơn một phần ba tiền gửi của ngân hàng đã biến mất chỉ trong một ngày. Tất cả các ngân hàng hiện nay đều phải đối mặt với truyền thông kỹ thuật số và rút tiền trực tuyến. Nhưng những người gửi tiền của SVB có nguy cơ bỏ chạy đặc biệt cao. Xét đến khu vực của ngân hàng và bản chất của khách hàng.

Khoảng hai mươi năm trước, đối tác của tôi là Sheldon Stone đã chia sẻ một câu chuyện ngụ ngôn thú vị. Hãy tưởng tượng bạn đang ở trên một chiếc thuyền băng qua Hồ Erie. Thuyền trưởng lên loa và nói, “Mọi người chạy về phía bên trái của thuyền.” Một phút sau, ông ấy nói, “Mọi người chạy về phía bên phải.” Và một phút sau đó, anh ta nói, “Chạy về bên trái”. Sẽ là một cuộc vượt sông gập ghềnh bất thường.

Ngày nay, internet và phương tiện truyền thông xã hội là loa phóng thanh. Mà hầu như bất kỳ ai cũng có thể tiếp quản, phát tán bất kỳ thông điệp nào họ chọn. “Sự chăn dắt kỹ thuật số” này, như Gillian Tett của tờ The Financial Times đã liệt kê. Có thể có tác động rất lớn đến nhiều lĩnh vực. Đặc biệt là những lĩnh vực hoạt động dựa trên thông tin và lòng tin.

Sự sụp đổ của SVB có phải là điều không thể tránh khỏi không?

Để khép lại vòng lặp, tôi sẽ tóm tắt lại các yếu tố có liên quan khiến SVB thất bại:

– Nếu ngân hàng cho vay nhiều hơn so với quy mô tiền gửi của mình. Ngân hàng sẽ không mua nhiều trái phiếu có khả năng biến động như vậy.

– Nếu trái phiếu mà ngân hàng mua không có thời hạn đáo hạn dài như vậy. Ngân hàng sẽ không bị ảnh hưởng bởi tình trạng giá giảm.

– Nếu Fed không tăng lãi suất nhiều như vậy, trái phiếu sẽ không mất nhiều giá trị như vậy.

– Nếu những người gửi tiền không rút tiền hàng loạt, ngân hàng sẽ không phải bán trái phiếu và chịu lỗ.

Bạn sẽ không nghĩ rằng một danh mục đầu tư bao gồm các khoản vay ngân hàng và trái phiếu Kho bạc chất lượng cao và trái phiếu được thế chấp bằng thế chấp. Có thể dễ bị tổn thương trước sự sụp đổ khiến ngân hàng mất khả năng thanh toán. Nhưng quy mô đầu tư trái phiếu của SVB. Thời hạn đáo hạn dài và mức độ tăng lãi suất của Fed khiến SVB gặp rủi ro. Và tốc độ rút tiền nhanh chóng khiến vấn đề vượt xa các giải pháp.

Khi nhìn vào sự sụp đổ của SVB. Quyết định đằng sau việc mua trái phiếu của ngân hàng này nổi bật là đặc biệt sai sót. Và có lẽ là nguyên nhân chính dẫn đến sự thất bại của ngân hàng. Theo các báo cáo công khai, ban quản lý SVB đã “đặt cược” rằng lãi suất sẽ giữ nguyên hoặc giảm. Mặc dù kỳ vọng đó ngầm ẩn trong hành động của họ. Nhưng tôi thấy khó tin rằng đó là một quyết định có chủ ý, được cân nhắc kỹ lưỡng. Trái ngược với một ví dụ về việc theo đuổi lợi suất một cách vô thức. Có lẽ được tiếp tay bởi suy nghĩ viển vông. Việc mua trái phiếu diễn ra vào năm 2020 và 2021.

Trong giai đoạn hai năm đó, lợi suất trái phiếu kho bạc kỳ hạn 30 năm dao động trong khoảng từ 0.99% đến 2.45%. Làm sao ai đó có thể nghĩ rằng lãi suất thấp như vậy có nhiều khả năng giữ nguyên hoặc giảm hơn là tăng? Xác định cách tiến về phía trước luôn là một thách thức trong kinh tế học và đầu tư. Tuy nhiên, khi Fed và Bộ Tài chính bơm tiền vào nền kinh tế vào năm 2020. Và lạm phát bắt đầu tăng vào năm 2021. Một điều hiển nhiên là không có lý do chính đáng nào để nắm giữ trái phiếu dài hạn với mức lợi suất thấp thảm hại. Điều này mang lại rủi ro lớn và tiềm năng lợi nhuận nhỏ bé.

So sánh với GFC (Global Finance Crisis) Khủng hoảng tài chính toàn cầu

Sự thất bại của SVB – cùng với sự sụp đổ của Signature Bank. Việc giải cứu First Republic Bank và việc Credit Suisse bị bán cho UBS. Đã làm thị trường chao đảo vào tháng 3. Điều này xuất phát từ nỗi sợ lây lan sự thất bại của ngân hàng. Theo hướng mà chúng ta đã thấy trong cuộc Khủng hoảng tài chính toàn cầu năm 2007-08. Khi Bear Stearns, Merrill Lynch, Lehman Brothers, Wachovia Bank, Washington Mutual và AIG sụp đổ hoặc cần được giải cứu.

Có những thời điểm trong khoảng thời gian đó. Đặc biệt là trong bốn tháng cuối năm 2008. Khi các nhà đầu tư buộc phải cân nhắc đến khả năng. Xảy ra một loạt các vụ phá sản không thể ngăn cản có thể gây nguy hiểm cho toàn bộ hệ thống tài chính. Không ai muốn đối mặt với điều đó một lần nữa.

Mặc dù tôi muốn nói rõ rằng tôi không phải là chuyên gia về ngân hàng hoặc quy định của họ. Nhưng tôi nghĩ rằng điểm tương đồng giữa năm 2008 và năm 2023 chỉ giới hạn ở thực tế là. Trong cả hai trường hợp, vấn đề đã tồn tại ở một số tổ chức tài chính. Tôi thấy các yếu tố chung chủ yếu là hời hợt. Sau đây là những điểm khác biệt.

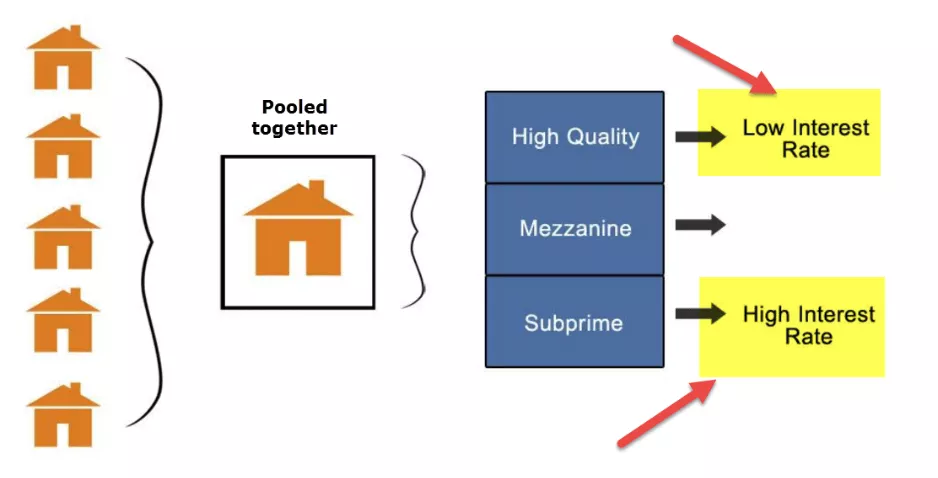

Quan trọng nhất, GFC xảy ra vì lý do đơn giản. Là các nhà đầu tư và tổ chức tài chính đã trải qua tình trạng điên rồ tạm thời liên quan đến thế chấp nhà ở. Họ:

– Chấp nhận một cách không nghi ngờ rằng lịch sử vỡ nợ thấp của thế chấp có thể được ngoại suy.

– Đổ một lượng tiền lớn vào thị trường thế chấp.

– Cho vay rất nhiều tiền cho những người vay dưới chuẩn. Không thể hoặc không muốn chứng minh thu nhập hoặc tài sản.

– Xây dựng các chứng khoán được thế chấp theo từng đợt và đòn bẩy. Bằng cách sử dụng thế chấp dưới chuẩn. Và

– Trong nhiều trường hợp, đầu tư vốn của chính họ vào các đợt rủi ro nhất của RMBS (Chứng khoán được đảm bảo bằng thế chấp nhà ở). Để cho phép quá trình hình thành được lặp lại.

Các bên này đã bỏ qua khả năng rằng niềm tin quá mức vào thế chấp. Và việc hạ thấp tiêu chuẩn cho vay. Có thể gây ra tình trạng vỡ nợ thế chấp hàng loạt. Hơn nữa, họ đã bỏ qua tính mong manh của các chứng khoán có cấu trúc được xây dựng từ các khoản thế chấp đó. Các nhà đầu tư, chủ ngân hàng và các công ty xếp hạng (đã trao xếp hạng AAA cho hàng nghìn vấn đề RMBS). Đã ngây thơ tin rằng những người sẵn sàng trả thêm lãi suất để thế chấp mà không tiết lộ tình hình tài chính của họ. Sẽ trả được các khoản thế chấp đó, ngay cả khi giá nhà họ mua giảm.

Điều này khiến họ kết luận rằng việc vỡ nợ thế chấp. Sẽ không đủ để gây nguy hiểm cho khả năng tồn tại của các chứng khoán được thế chấp. Các khoản thế chấp dưới chuẩn hoàn toàn thiếu thực chất. Nhưng nhiều tổ chức tài chính hàng đầu thế giới vẫn vui vẻ thực hiện các khoản vay đó. Và đầu tư vào các chứng khoán được xây dựng từ chúng.

Nhìn vào tình hình hiện tại, tôi không thể nghĩ ra bất cứ điều gì. Giống với các khoản thế chấp dưới chuẩn ở trung tâm của cuộc khủng hoảng tài chính toàn cầu. Có những thứ ở đây hoặc ở đó đã được thổi phồng quá mức hoặc thiếu thực chất. Một số người sẽ chỉ ra SPAC hoặc tiền điện tử. Nhưng chúng không quá lớn về quy mô. Có lẽ không thiếu thực chất và chắc chắn không được giữ trong bảng cân đối kế toán của các tổ chức tài chính quan trọng của Hoa Kỳ. Với số lượng đủ để gây nguy hiểm cho hệ thống tài chính của chúng ta.

Thật vậy, tôi nghĩ có thể nói một cách an toàn. Rằng những sự thái quá rõ ràng nhất của thị trường đã được điều chỉnh vào năm 2022. Và không còn ám ảnh chúng ta nữa. (Tuy nhiên, để có một lời cảnh báo. Vui lòng xem một vài đoạn cuối của bản ghi nhớ này.)

Ngoài ra, trong khi danh sách các tổ chức biến mất trong cuộc khủng hoảng tài chính toàn cầu. Bao gồm một số tổ chức rõ ràng có tầm quan trọng đối với hệ thống. Tôi không nghĩ điều đó có thể nói về SVB. Tôi nghi ngờ hệ thống tài chính của chúng ta phụ thuộc nhiều vào những lời hứa của SVB. Và do đó phải chịu rủi ro đối tác lớn. Cuộc khủng hoảng tài chính toàn cầu đã ảnh hưởng đến một số ngân hàng thực sự lớn. Những cái tên quen thuộc. Và hầu hết mọi người đều tin rằng nó đang trên đường gây nguy hiểm cho những ngân hàng lớn hơn nữa. Trước khi chính phủ can thiệp. Không có lý do gì để nghĩ rằng sự thất bại của SVB gây ra rủi ro tương tự.

Cuối cùng, cần lưu ý rằng mặc dù các ngân hàng lớn dường như đang gặp nguy hiểm vào năm 2008. Fed và các nhà hoạch định chính sách kinh tế khác. Đã có thể đưa ra các kế hoạch giải cứu (cho các tổ chức và nền kinh tế). Và chúng đã có hiệu quả!

Theo hướng đó, cần lưu ý rằng phản ứng của Fed đối với các vấn đề của SVB. Bao gồm (a) đảm bảo tất cả các khoản tiền gửi của SVB. (b) Cung cấp thêm thanh khoản cho các ngân hàng. (c) Bơm thanh khoản lớn vào nền kinh tế. Và (d) để bảng cân đối kế toán của mình tăng lên. Mặc dù nó đang trong quá trình thu hẹp bảng cân đối kế toán từ mức cao nhất sau đại dịch. Do đó, tôi thấy khó tin rằng SVB hoặc những tổ chức tương tự. Có thể gây ra phản ứng dây chuyền đủ để gây ra một cuộc khủng hoảng tài chính không thể đảo ngược.

Về vấn đề quy mô của vấn đề, tôi muốn đề cập đến một điều khó chịu mới của tôi. Chúng ta ngày càng nghe thấy phương tiện truyền thông nói những điều như. “Đây là tháng tốt nhất trên thị trường chứng khoán kể từ năm 2020”. Hoặc “chúng ta đã chứng kiến nhiều mức thấp mới hàng ngày hôm nay hơn bất kỳ ngày nào kể từ tháng 10”.

Các phương tiện truyền thông thích kiểu so sánh có vẻ kịch tính này. Và mới nhất là “SVB là ngân hàng lớn nhất phá sản kể từ cuộc khủng hoảng tài chính toàn cầu”. Nhưng những so sánh này không phải lúc nào cũng có ý nghĩa nhiều. Trong trường hợp của SVB, cần lưu ý rằng. Mặc dù đây là vụ phá sản ngân hàng lớn thứ hai trong lịch sử. SVB chỉ bằng hai phần ba quy mô của Washington Mutual, ngân hàng lớn nhất. Hơn nữa, vì lĩnh vực tài chính đã mở rộng đáng kể trong 15 năm qua. Nên 307 tỷ đô la tài sản của WaMu vào năm 2008 có ý nghĩa hơn nhiều so với 209 tỷ đô la của SVB hiện nay.

Một lời về Quy định

Vào tháng 3 năm 2011, sau cuộc khủng hoảng tài chính toàn cầu. Tôi đã công bố một bản ghi nhớ có tên là Về Quy định. Nội dung cơ bản của bản ghi nhớ là quy định tài chính có tính chu kỳ cao. Các vụ sụp đổ, suy thoái và hành vi sai trái lan rộng dẫn đến những lời kêu gọi tăng cường quy định. Chúng cũng khiến việc tăng cường quy định trở nên dễ chấp nhận đối với hầu hết các bên.

Nhưng khi các quy định mới thành công. Và do đó có vẻ như khiến môi trường tài chính an toàn hơn và hoạt động tốt hơn. Những người theo chủ nghĩa thị trường tự do. Và những người có quyền lợi cố hữu thường bắt đầu lập luận. Rằng quy định chặt chẽ như vậy không còn cần thiết nữa và nó hạn chế hiệu quả của hệ thống tài chính.

Ví dụ, để ứng phó với Đại suy thoái năm 1929, các quy định mới lớn đã được ban hành từ năm 1930 đến năm 1940. Để hạn chế hành vi ở miền Tây hoang dã của Phố Wall. Nhưng đến những năm 1990, nỗi đau của Đại suy thoái đã bị lãng quên từ lâu. Và niềm tin vào hiệu quả của thị trường tự do đang tăng cao. Kết quả là, nhiều quy định đã bị phá bỏ. Cho phép hành vi góp phần gây ra những trải nghiệm rất đau đớn trong GFC.

GFC, đến lượt mình, đã truyền cảm hứng cho một vòng quy định khác. Một trong những nguyên tắc quản lý là các tổ chức tài chính quá lớn để sụp đổ. Và do đó, theo sự cần thiết, sẽ được cứu trợ nếu bị đe dọa. Không nên được phép tham gia vào các hoạt động rủi ro. Vì điều này tạo ra tình huống “đầu, cổ đông và ban quản lý thắng, đuôi, người nộp thuế thua”. Đề xuất đó có vẻ hợp lý trên bề mặt và được thực hiện thông qua Đạo luật Dodd-Frank và Quy tắc Volcker. Nhìn chung, quy định về ngân hàng đã được thắt chặt đáng kể.

Theo thời gian, sự phản kháng thông thường đối với quy định đã xuất hiện. Khía cạnh có liên quan nhất ở đây là ngưỡng quy định. Sau cuộc khủng hoảng tài chính toàn cầu. Tất cả các ngân hàng có tài sản trên 50 tỷ đô la. Đều phải tuân theo các tiêu chuẩn nghiêm ngặt nhất. Nhưng vào năm 2018, các cơ quan quản lý đã bị thuyết phục để nâng con số đó lên 250 tỷ đô la. (Một phần là nhờ vào hoạt động vận động hành lang của giám đốc điều hành SVB). Do đó, SVB – với tài sản khoảng 50 tỷ đô la vào thời điểm ngưỡng được nâng lên. Phải đối mặt với chế độ quản lý lỏng lẻo hơn. Điều này đã giúp ngân hàng mở rộng mạnh mẽ – cho đến khi sụp đổ chỉ trong vài ngày.

Tuy nhiên, nhờ các quy tắc hậu khủng hoảng tài chính toàn cầu. Các ngân hàng lớn của Hoa Kỳ hiện nay có vốn hóa tốt. Và có thanh khoản đáng kể cùng bảng cân đối kế toán lành mạnh. Điều này khiến chúng ta ít có khả năng chứng kiến một đợt phá sản ngân hàng kiểu GFC. Tôi đã nghe người ta lập luận rằng các quy định hiện hành. Và tình hình tài chính của các ngân hàng do đó không đủ mạnh. Nhưng tôi tin rằng hầu hết các ngân hàng – và đặc biệt là các ngân hàng lớn. Đều mạnh hơn nhiều so với trước và trong cuộc khủng hoảng tài chính toàn cầu và thường mạnh hơn nhiều so với SVB.

Điều thú vị là Canada, Úc và Anh hoạt động rất tốt với ít ngân hàng hơn nhiều so với Hoa Kỳ. Ví dụ, Canada có GDP 2 nghìn tỷ đô la và chỉ có 34 ngân hàng trong nước (17 trên 1 nghìn tỷ đô la GDP). Và có vẻ như họ vẫn xoay xở được. Ngược lại, vào năm 2021, Hoa Kỳ có 4,236 ngân hàng thương mại được FDIC bảo hiểm cho 20 nghìn tỷ đô la GDP của mình. Hay 212 ngân hàng trên 1 nghìn tỷ đô la. Liệu các cơ quan quản lý có thể làm tốt hơn nếu có ít ngân hàng hơn để giám sát không?

Chúng ta sẽ xem điều gì sẽ xảy ra với số lượng ngân hàng Hoa Kỳ. Nếu các ngân hàng lớn tiếp quản các ngân hàng nhỏ hơn. Và tiền gửi tập trung vào các ngân hàng lớn hơn. Nhưng xét đến vai trò của các bên tư nhân và tiền của họ trong hệ thống chính phủ của chúng ta. Tôi không mong đợi sẽ thấy một sự thay đổi lớn.

Nguy cơ đạo đức

Một vấn đề với các giải pháp của chính phủ dưới bất kỳ hình thức nào. Như cái gọi là “Greenspan put” – là khả năng chúng sẽ tạo ra rủi ro đạo đức. Nghĩa là, người chơi sẽ kết luận rằng họ sẽ được giải cứu nếu họ mắc lỗi. Điều này cho thấy họ có thể tự do tham gia vào hành vi rủi ro cao, lợi nhuận cao. Nếu hiệu quả, họ sẽ trở nên giàu có, nhưng nếu thất bại, họ sẽ được cứu trợ. Đôi khi mọi người gọi đây là “tư nhân hóa lợi nhuận và xã hội hóa tổn thất”.

Vào ngày 9 tháng 3, khi SVB đang trong tình trạng ngàn cân treo sợi tóc trong khi phải rút tiền ồ ạt. Mọi người bắt đầu nói về khả năng chính phủ bảo lãnh tất cả các khoản tiền gửi. Một trong những lập luận phản đối việc cứu trợ như vậy là nó sẽ tạo ra rủi ro đạo đức. Nếu mọi người biết rằng họ sẽ được bảo vệ khỏi tổn thất. Họ sẽ không có lý do gì để kiểm tra tính vững chắc của một ngân hàng trước khi gửi tiền. Nghĩa là chức năng thẩm định sẽ không được thực hiện. Do đó, các ngân hàng hoạt động kém, vốn hóa kém. Sẽ được phép tiếp tục kinh doanh và phát triển.

Nhưng chúng ta không thể mong đợi người gửi tiền thực hiện chức năng đó. Vì hoạt động của các ngân hàng được đặc trưng bởi tài sản/nợ không cân xứng. Và phụ thuộc vào lòng tin của người gửi tiền. Nên rất khó để đánh giá sức khỏe tài chính của họ từ bên ngoài. (Đôi khi có thể từ bên trong, vì SVB đã khuất phục trước những gì mà khi nhìn lại có vẻ là những sai lầm quản lý rõ ràng).

Trong 28 năm Oaktree hoạt động, chúng tôi đã đầu tư vào tương đối ít tổ chức tài chính nhận tiền gửi. Ngoại trừ những trường hợp chúng tôi trở thành người trong cuộc. Chúng tôi thường tránh đầu tư vào các ngân hàng. Vì các tiết lộ tài chính phức tạp. Thường không thể hiểu được và sự phụ thuộc vào lòng tin khiến chúng khó đánh giá hơn chúng tôi mong muốn. Ít người có khả năng nghiên cứu báo cáo tài chính của các ngân hàng. Và xác định liệu họ có duy trì được khả năng thanh toán và thanh khoản hay không.

Việc kỳ vọng người gửi tiền làm như vậy có thể khiến hoạt động ngân hàng bị đình trệ. Đó là lý do tại sao bảo hiểm tiền gửi được đưa ra trong thời kỳ Đại suy thoái. Cũng vì lý do đó, quyết định của chính phủ nhằm bảo đảm toàn bộ tiền gửi của SVB là khá phù hợp.

Tuy nhiên, đáng chú ý là ban quản lý và các cổ đông không được cứu trợ. Thay vào đó, theo cách nói ngày nay, họ đã được “giải cứu”, hoặc để lại tổn thất. Chúng ta có thể hy vọng rằng tổn thất của họ. Sẽ khuyến khích các nhà đầu tư và giám đốc ngân hàng khác thận trọng hơn trong việc ra quyết định trong tương lai.

AT1s

Mặc dù không liên quan gì. Nhưng sự thất bại của SVB cho tôi cơ hội thảo luận về một chủ đề khác. Liên quan đến các tổ chức tài chính gần đây đã xuất hiện trên báo chí. Trái phiếu loại 1 bổ sung, hay AT1. Sau cuộc khủng hoảng tài chính toàn cầu. Các cơ quan quản lý châu Âu yêu cầu các ngân hàng phải huy động vốn chủ sở hữu mới (“vốn loại 1”) và chuyển nhượng. Tuy nhiên, xét đến những rủi ro xung quanh các ngân hàng. Các nhà cung cấp vốn tiềm năng đã yêu cầu các ưu đãi. Với AT1, các ưu đãi này ở dạng lợi suất giống như trái phiếu. Lời hứa hoàn trả khi đáo hạn và tư cách là chủ nợ. Cho đến nay, mọi thứ vẫn ổn.

Trong vụ UBS tiếp quản/giải cứu Credit Suisse gần đây. FINMA, cơ quan quản lý ngân hàng Thụy Sĩ, đã xác định. Rằng (a) các cổ đông sẽ nhận được khoản bồi thường khiêm tốn. Và (b) những người nắm giữ 17 tỷ đô la AT1 sẽ không nhận được gì. Đã có sự phản đối ngay lập tức, cùng với các mối đe dọa về kiện tụng.

Mặc dù AT1 được coi là chứng khoán nợ. Nhưng có vẻ như FINMA có quyền thay đổi mức độ ưu tiên của AT1 so với các cổ đông. Và thậm chí xóa bỏ giá trị của chúng. Trong trường hợp này, họ đã chọn đặt AT1 sau các cổ đông. Xóa sổ các nhà đầu tư nghĩ rằng họ là chủ nợ. Như Bloomberg đã lưu ý vào ngày 23 tháng 3, điều này không có gì đáng ngạc nhiên:

Một bản cáo bạch cho AT1 của Credit Suisse nêu bật ngay từ trang đầu tiên. Khả năng xóa sổ khi có sự kiện được gọi là sự kiện ghi giảm. Trong trường hợp này, lãi suất trên các trái phiếu sẽ ngừng tích lũy. Và toàn bộ số tiền còn lại của trái phiếu sẽ tự động. Và vĩnh viễn được ghi giảm xuống bằng không. Finma có thẩm quyền quyết định. Rằng một loại sự kiện ghi giảm được gọi là “sự kiện khả thi” đã xảy ra. Nếu những nỗ lực của ngân hàng nhằm cải thiện mức độ đủ vốn là “không đủ hoặc không khả thi”. Hoặc nếu có “sự hỗ trợ công khai đặc biệt” để tránh phá sản. Mất khả năng thanh toán hoặc ngừng kinh doanh thông thường.

Matt Levine của Bloomberg đã giải thích cách thức hoạt động này trong trường hợp của Credit Suisse:

Nếu tỷ lệ vốn cấp 1 vốn chủ sở hữu phổ thông của ngân hàng. Thước đo vốn theo quy định của ngân hàng – giảm xuống dưới 7%. Thì AT1 sẽ được ghi giảm xuống bằng 0: Không bao giờ cần phải trả lại; nó chỉ biến mất hoàn toàn. . .

Về cơ bản, những chứng khoán này là một mánh khóe. Đối với các nhà đầu tư, chúng có vẻ giống như trái phiếu. Chúng trả lãi, được trả lại trong năm năm, cảm thấy khá an toàn. Đối với các cơ quan quản lý, chúng có vẻ giống như vốn chủ sở hữu. Nếu ngân hàng gặp rắc rối, họ có thể huy động vốn bằng cách đưa AT1 về 0. Nếu các nhà đầu tư nghĩ rằng chúng là trái phiếu và các cơ quan quản lý nghĩ rằng. Chúng là vốn chủ sở hữu, thì có ai đó đã sai. Các nhà đầu tư đã sai.

Cụ thể, các nhà đầu tư dường như nghĩ rằng. AT1 cao cấp hơn vốn chủ sở hữu và cổ phiếu phổ thông cần phải giảm xuống 0. Trước khi AT1 chịu bất kỳ khoản lỗ nào. Nhưng điều này không hoàn toàn đúng. Bạn có thể biết vì toàn bộ mục đích của AT1 là chúng sẽ giảm xuống 0. Nếu tỷ lệ vốn cấp 1 vốn chủ sở hữu phổ thông giảm xuống dưới 7%. (Bloomberg Opinion; Money Stuff, ngày 20 tháng 3 năm 2023. Đã thêm chữ in đậm.)

Các nhà đầu tư có bị lừa không? Đối với tôi, câu trả lời là không. Về vấn đề này, chúng ta hãy xem xét cách mà bản cáo bạch cho một đợt phát hành như vậy của Credit Suisse. “Một AT1 trị giá 2 tỷ đô la Mỹ 7.5% được phát hành vào năm 2018” – được dán nhãn (theo Matt Levine): “7.500 phần trăm. Trái phiếu vốn loại 1 có điều kiện ghi giảm vĩnh viễn”. Không nên có nhiều nghi ngờ về mức độ rủi ro của chúng. Khi “trái phiếu vốn loại giảm” nằm trong tiêu đề.

Tôi đã từng viết về Bernie Madoff rằng bạn có thể nói rằng bạn đã thẩm định kỹ lưỡng. Hoặc bạn có thể nói rằng ông ấy đã vượt qua bài kiểm tra. Nhưng bạn không thể nói rằng bạn đã thẩm định kỹ lưỡng và ông ấy đã vượt qua bài kiểm tra. Tương tự như vậy, trong trường hợp của AT1 của Credit Suisse. Bạn có thể nói rằng bạn đã đọc và hiểu bản cáo bạch. Hoặc bạn có thể nói rằng bạn nghĩ chúng giống như các chứng khoán nợ thông thường. Nhưng bạn không thể nói cả hai.

Có lẽ có một con đường thứ ba. Có lẽ bạn có thể nói “Tôi biết các cơ quan quản lý có quyền xóa sổ tôi. Nhưng tôi không nghĩ họ sẽ làm vậy”. Với tôi, có vẻ như nếu mọi người có thể lấy giá trị từ bạn một cách hợp pháp. Và đặc biệt là nếu việc làm đó không phải là hành vi vô đạo đức một cách rõ ràng. Thì bạn không nên ngạc nhiên nếu họ làm vậy. Những người nắm giữ trái phiếu lợi suất cao trong nhiều năm đã phải đối mặt. Với một hiện tượng tương tự được gọi là “rủi ro sự kiện”. Ám chỉ các hành động do ban quản lý công ty thực hiện. Nhằm mục đích chuyển giá trị từ người nắm giữ trái phiếu sang cổ đông.

Trong trường hợp của Credit Suisse, các cơ quan quản lý có thể đã giành được sự hợp tác của các cổ đông. Bằng cách trả cho họ một vài franc cho mỗi cổ phiếu trong khi xóa sổ AT1. Trong hoàn cảnh này, điều đó không phải là điều hoàn toàn bất ngờ. Tất cả đều là một phần của việc bảo vệ các ngân hàng, vốn – như đã lưu ý ở trên – vốn có bản chất rủi ro.

Hậu quả tâm lý của sự sụp đổ của SVB

Như tôi đã đề cập trước đó, tôi không coi SVB, Signature Bank, First Republic và Credit Suisse có liên quan đến nhau. Ngoài việc chúng cùng hoạt động trong một lĩnh vực chung. Điều đó đã mang lại cho chúng một điểm chung. Vì tất cả đều là các tổ chức tài chính. Các sự kiện liên quan đến chúng có thể tác động rộng rãi đến lòng tin của người gửi tiền và nhà đầu tư (hoặc sự thiếu hụt lòng tin). Mọi người dường như gặp khó khăn khi giải quyết nhiều vấn đề cùng một lúc. Và những thách thức gần như đồng thời tại bốn ngân hàng. Khiến mọi người xâu chuỗi chúng lại với nhau như những hạt cườm. Tạo ra một câu chuyện bao gồm cả sự sụp đổ hệ thống tiềm ẩn.

Mặc dù đối với tôi, chúng dường như không liên quan đến nhau theo những cách hữu hình. Nhưng cuộc khủng hoảng gần đây của bốn ngân hàng chắc chắn có sức mạnh làm rung chuyển mọi thứ. Và khi những người tham gia vào nền kinh tế hoặc thị trường bị rung chuyển. Những tác động có thể rất nghiêm trọng. Như Tổng thống Franklin D. Roosevelt đã nói trong bài phát biểu nhậm chức năm 1933 của mình trong thời kỳ Đại suy thoái. “Điều duy nhất chúng ta phải sợ là chính nỗi sợ hãi”. Mọi thứ không nhất thiết phải liên quan đến nhau về mặt vật lý hoặc thậm chí là kinh tế. Trên thị trường, một loạt các sự kiện đáng sợ có thể có tác động rất mạnh mẽ.

Các cuộc khủng hoảng tín dụng mà các đối tác của tôi. Và tôi đã đầu tư trong 38 năm qua thường là kết quả của sự kết hợp. Giữa (a) diễn biến kinh tế tiêu cực, (b) sự thái quá trên thị trường. (c) Các sự kiện ngoại sinh bất lợi. Và (d) nỗi sợ hãi gia tăng trong số các nhà đầu tư và chuyên gia trong ngành tài chính. Sự thất bại của SVB và các ngân hàng khác có thể không đủ để gây ra một cuộc khủng hoảng tín dụng. Nhưng chúng có thể góp phần gây ra một cuộc khủng hoảng. Do đó, có vẻ như không thể tránh khỏi việc một số tổ chức tài chính sẽ giảm lượng tín dụng mà họ cung cấp. Khiến một số người đi vay bị bỏ rơi.

Đặc biệt, sự thất bại của SVB có thể có nghĩa là thế giới khởi nghiệp. Sẽ gặp khó khăn hơn trong việc nhận được tài trợ trong những tháng tới. Các ngân hàng khu vực và cộng đồng có khả năng sẽ phải chịu sự giám sát chặt chẽ hơn. Và trải qua tình trạng tiền gửi tháo chạy khi dòng tiền chảy vào các quỹ thị trường tiền tệ và các ngân hàng lớn hơn được coi là an toàn hơn.

Tầm quan trọng của họ với tư cách là những đơn vị tài trợ chính cho bất động sản. Khiến cho việc kinh doanh có khả năng trở nên khó khăn hơn. Đối với chủ sở hữu bất động sản và các nhà phát triển. Cũng giống như các tòa nhà văn phòng, cửa hàng bán lẻ truyền thống. Và thậm chí có thể là nhiều căn hộ chung cư đang chịu áp lực ở nhiều khu vực.

Kết hợp những diễn biến như thế này với thực tế là (a) lãi suất không còn giảm hoặc gần bằng 0 nữa. (b) Fed không thể thích ứng như trong một vài cuộc khủng hoảng gần đây do lạm phát tăng cao hiện nay. Và (c) những diễn biến tiêu cực đang xuất hiện trong danh mục đầu tư. Và tôi nghĩ rằng lập luận được nêu trong bản ghi nhớ trước đây của tôi. Sea Change (tháng 12 năm 2022), đã được củng cố. Môi trường tiền dễ kiếm trong vài năm qua đã bị đổ lỗi cho. Trong số những thứ khác – những khó khăn tại SVB và các công ty cùng ngành.

Thất bại của họ có thể khiến ngành ngân hàng bị giám sát chặt chẽ hơn. Nghĩa là mọi thứ khó có thể dễ dàng như vậy trong giai đoạn tới. Và để diễn giải lại lời Warren Buffett. Giờ đây khi thủy triều đã rút đi một chút. Chúng ta đã thoáng thấy một số người đang bơi khỏa thân gần bờ. Câu hỏi còn lại là còn bao nhiêu người nữa ngoài kia và thủy triều có rút đủ xa để phơi bày họ không?

Khi các nhà đầu tư nghĩ rằng mọi thứ đều hoàn hảo. Sự lạc quan sẽ tăng cao và việc mua tốt có thể khó tìm thấy. Nhưng khi tâm lý chuyển sang hướng tuyệt vọng. Thì việc tin rằng những người săn hàng hời. Và nhà cung cấp vốn sẽ nắm giữ những quân bài tốt hơn và có cơ hội thu được lợi nhuận cao hơn là điều hợp lý. Chúng tôi coi sự sụp đổ của SVB là bước đầu tiên theo hướng đó.

* * *

Mặc dù tôi không thấy trước được sự lây lan rộng rãi – về mặt tâm lý hoặc tài chính. Phát sinh chỉ từ sự thất bại của SVB. Nhưng tôi không thể kết thúc bản ghi nhớ về các ngân hàng Hoa Kỳ. Mà không đề cập đến một trong những lo lắng lớn nhất mà họ phải đối mặt hiện nay. Khả năng xảy ra vấn đề phát sinh từ các khoản vay thế chấp bất động sản thương mại (“CRE”). Đặc biệt là các tòa nhà văn phòng.

Các yếu tố sau đây đang ảnh hưởng đến lĩnh vực CRE hiện nay:

– Lãi suất tăng đáng kể. Trong khi một số người vay được hưởng lợi từ lãi suất cố định. Thì khoảng 40% tổng số khoản thế chấp CRE sẽ cần được tái cấp vốn vào cuối năm 2025. Và trong trường hợp các khoản vay lãi suất cố định, có lẽ là ở mức lãi suất cao hơn.

– Lãi suất cao hơn đòi hỏi tỷ lệ vốn hóa theo yêu cầu cao hơn. (Tỷ lệ thu nhập hoạt động ròng của bất động sản so với giá của bất động sản). Điều này sẽ khiến hầu hết giá bất động sản giảm.

– Khả năng xảy ra suy thoái là điềm báo không tốt cho giá thuê và tỷ lệ lấp đầy. Và do đó là thu nhập của chủ nhà.

– Tín dụng có khả năng sẽ ít khả dụng hơn trong năm tới hoặc lâu hơn.

Khái niệm mọi người chiếm giữ bàn làm việc trong các tòa nhà văn phòng năm ngày một tuần đang bị nghi ngờ. Đe dọa đến mô hình kinh doanh cơ bản của chủ nhà. Mặc dù người lao động có thể dành nhiều thời gian hơn ở văn phòng trong tương lai. Nhưng không ai biết mức độ lấp đầy mà các bên cho vay. Sẽ áp dụng trong các tính toán tái cấp vốn của họ.

Tổng tài sản của các ngân hàng Hoa Kỳ vượt quá 23 nghìn tỷ đô la. Các ngân hàng là những đơn vị cho vay bất động sản lớn nhất. Và mặc dù chúng tôi chỉ có phạm vi dữ liệu sơ bộ. Nhưng ước tính họ nắm giữ khoảng 40% trong số 4.5 nghìn tỷ đô la thế chấp CRE đang lưu hành. Hoặc khoảng 1.8 nghìn tỷ đô la theo giá trị thực.

Dựa trên những ước tính này, các khoản vay CRE chiếm khoảng 8-9% tài sản trung bình của một ngân hàng. Một tỷ lệ đáng kể nhưng không quá lớn. (Tuy nhiên, tổng mức tiếp xúc với CRE có thể cao hơn. Vì bất kỳ khoản đầu tư nào vào chứng khoán được thế chấp bằng thế chấp thương mại. Đều phải được xem xét ngoài các khoản nắm giữ các khoản vay CRE trực tiếp của ngân hàng.)

Tuy nhiên, các khoản vay CRE không được phân bổ đều giữa các ngân hàng. Một số ngân hàng tập trung vào các khu vực của đất nước nơi thị trường bất động sản “nóng” hơn. Và do đó có thể chứng kiến tỷ lệ phần trăm giảm lớn hơn. Một số cho vay thế chấp các bất động sản chất lượng thấp hơn. Đây là nơi các vấn đề lớn nhất có khả năng xuất hiện. Một số cung cấp các khoản thế chấp với tỷ lệ cho vay trên giá trị cao hơn. Và một số có tỷ lệ phần trăm tài sản của họ cao hơn trong các khoản vay CRE.

Về điểm sau này, một báo cáo gần đây từ Bank of America chỉ ra. Rằng mức độ tiếp xúc với các khoản vay CRE trung bình chỉ là 4.5% tổng tài sản tại các ngân hàng có hơn 250 tỷ đô la tài sản. Trong khi đó là 11.4% tại các ngân hàng có dưới 250 tỷ đô la tài sản.

Vì các ngân hàng có đòn bẩy rất cao, với vốn chủ sở hữu tập thể chỉ là 2.2 nghìn tỷ đô la (khoảng 9% tổng tài sản). Nên số tiền ước tính mà một ngân hàng trung bình có trong các khoản vay CRE bằng khoảng 100% vốn của mình. Do đó, các khoản lỗ từ các khoản thế chấp CRE trong sổ sách cho vay trung bình. Có thể xóa sổ một tỷ lệ phần trăm tương đương vốn của ngân hàng trung bình. Khiến ngân hàng bị thiếu vốn. Theo báo cáo của BofA, trung bình một ngân hàng lớn có 50% vốn dựa trên rủi ro trong các khoản vay CRE. Trong khi đối với các ngân hàng nhỏ hơn, con số đó là 167%.

Khả năng xảy ra vỡ nợ đáng chú ý đối với các khoản thế chấp tòa nhà văn phòng và các khoản vay CRE khác là rất cao. Một số đã xảy ra. Nhưng điều đó không nhất thiết có nghĩa là các ngân hàng liên quan sẽ phải chịu tổn thất. Nếu các khoản vay được thực hiện theo tỷ lệ LTV hợp lý. Có thể có đủ vốn chủ sở hữu bên dưới mỗi khoản thế chấp. Để hấp thụ các khoản lỗ trước khi các khoản vay của ngân hàng bị đe dọa. Hơn nữa, vỡ nợ thế chấp thường không báo hiệu sự kết thúc của câu chuyện. Mà là sự khởi đầu của các cuộc đàm phán giữa bên cho vay và chủ nhà. Trong nhiều trường hợp, kết quả có thể là gia hạn khoản vay theo các điều khoản được tái cấu trúc.

Không ai biết liệu các ngân hàng có bị lỗ đối với các khoản vay bất động sản thương mại của họ hay không. Hoặc mức độ sẽ là bao nhiêu. Nhưng chúng ta rất có thể sẽ thấy các khoản vỡ nợ thế chấp trên các tiêu đề. Và ở mức tối thiểu, điều này có thể khiến các bên cho vay hoảng sợ. Cản trở quá trình tài trợ và tái cấp vốn, và góp phần làm tăng thêm cảm giác rủi ro. Những diễn biến theo hướng này chắc chắn có khả năng làm tăng thêm bất kỳ sự đau khổ nào xuất hiện trong những tháng tới.

Ngày 17 tháng 4 năm 2023

Kết luận

Trên đây là toàn bộ thông tin về bản ghi nhớ của Howard Marks – Bài học từ SVB. Mà Cú đã biên soạn lại dựa trên bản gốc bằng Tiếng Anh để anh em dễ tham khảo. Quá trình biên soạn sẽ không tránh khỏi những lỗi dùng từ. Hy vọng anh em sẽ đón nhận một khách khách quan nhất có thể. Nếu có bất cứ vấn đề gì còn thắc mắc, anh em hoàn toàn có thể inbox về Fanpage Cú Thông Thái. Hoặc comment ngay dưới bài viết. Cú sẽ cố gắng giải đáp chi tiết nhất có thể để anh em dễ hiểu.

Đồng thời, cũng mong bài viết này mang lại ít nhiều giá trị cho anh em trên hành trình làm nhà đầu tư giá trị. Cũng như kiến thức đầu tư đúng đắn từ những quan điểm, góc nhìn của nhà đầu tư nổi tiếng thế giới Howard Marks được trình bày trong thư. Anh em nhớ follow kênh của Cú để tiếp tục update những bài viết tiếp theo trong chuỗi series Bản ghi nhớ của Howard Marks nhé! Link gốc Howard Marks – Giảm số người thất bại tăng số người thành công bằng Tiếng Anh cho anh em tham khảo: https://www.oaktreecapital.com/docs/default-source/memos/fewer-losers-more-winner.pdf?sfvrsn=674d5266_3

Ngoài ra, còn nhiều kiến thức bổ ích khác về chứng khoán mà Cú có chia sẻ trên kênh Youtube. Anh em có thể ghé kênh youtube của Cú để tham khảo thêm nhiều kiến thức về chứng khoán – tài chính.

Nếu muốn tìm hiểu sâu hơn về cách đầu tư cổ phiếu nói riêng, chứng khoán nói chung. Đặc biệt là với những anh em vừa chân ướt chân ráo bước vào thị trường. Anh em có thể tham khảo những bài hướng dẫn đầu tư chứng khoán cơ bản như: >>Hướng dẫn đầu tư chứng khoán từ A-Z cho người mới bắt đầu >>5 Bước hướng dẫn đầu tư chứng khoán cho F0 tuổi 30 (Nên biết) Những bài viết này đều được Cú tổng hợp từ những kinh nghiệm đầu tư thực chiến của mình. Anh em có thể tham khảo hoặc có bất cứ thắc mắc gì có thể inbox cho Cú.

nh công!

Các kênh liên lạc

Để cập nhật thêm nhiều thông tin bổ ích về chứng khoán, theo dõi các kênh của Cú theo thông tin: | Facebook: https://www.facebook.com/CuThongThai.VNInvestor/ | Youtube: https://www.youtube.com/channel/UCsk1Sln_4ju2JVyPhFcWwtA?sub_confirmation=1 | Tiktok: https://www.tiktok.com/@cuthongthai | Instagram: https://www.instagram.com/cuthongthai/ | Podcasts: https://open.spotify.com/show/2QVMe6zi7toZM1YzRdUt7V | Group cộng đồng Nhà đầu tư F0: https://www.facebook.com/groups/17609477738969