Lộ trình 7 cấp độ tự do tài chính và bí quyết đạt được khi còn trẻ

Bạn đã bao giờ tự hỏi: “Tự do tài chính thật sự là gì?” – Là khi không phải lo lắng về tiền trả hóa đơn? Hay là lúc có thể bỏ việc mà không hoang mang? Thực ra, tự do tài chính không phải là một đích đến duy nhất, mà là một hành trình gồm nhiều cấp độ – từ khi bạn vẫn còn ngụp lặn trong nợ nần cho đến lúc có thể sống thoải mái mà không cần làm việc. Trong bài viết này, cùng Cú Thông Thái khám phá 7 cấp độ tự do tài chính để biết mình đang ở đâu trên bản đồ tài chính, và làm sao để tiến lên nấc thang cao hơn.

1. Tổng hợp 7 cấp độ tự do tài chính và cách đạt được khi còn trẻ

Sau hơn 20 năm chinh chiến trên thị trường, hôm nay Cú đưa ra mô hình gồm 7 cấp độ tự do tài chính, giúp mỗi người xác định mình đang ở đâu trên hành trình hướng tới độc lập tài chính, đồng thời đặt ra mục tiêu cụ thể để đạt được sự tự do tài chính thực sự.

7 cấp độ tự do tài chính bao gồm:

- Sống hôm nay, lo ngày mai

- Tạm đủ sống

- Dễ thở và có chút dư dả

- Ổn định tài chính

- Linh hoạt tài chính

- Tự do tài chính

- Huyền thoại tài chính

Cấp độ 1: Sống hôm nay, lo ngày mai

Đây là cấp độ tài chính “căng như dây đàn” – nơi bạn đang sống qua ngày, đối mặt với áp lực tài chính triền miên và không có bất kỳ khoản dự phòng nào cho tương lai. Mọi đồng thu nhập gần như được dùng để trả nợ, trang trải chi tiêu hàng tháng, không còn chỗ cho tiết kiệm hay đầu tư. Bạn dễ rơi vào vòng xoáy lo âu vì chỉ cần một cú sốc nhỏ như mất việc, bệnh tật hay chi phí phát sinh là đủ để đẩy bạn vào khủng hoảng tài chính nghiêm trọng.

Những người ở cấp độ này thường có tâm lý “nước đến chân mới nhảy”, chi tiêu không kế hoạch và dễ bị cuốn vào các khoản mua sắm không cần thiết. Nếu bạn thấy mình hay nói câu: “Thôi tháng này nháp, tháng sau làm lại”, thì rất có thể bạn đang ở cấp độ này rồi đấy!

Muốn thoát được cấp độ 1, bạn cần:

- Theo dõi thu chi hằng tháng như theo dõi người yêu cũ – càng chi tiết càng tốt.

- Hiểu rõ nhu cầu sống thật sự của bản thân (không phải thích gì mua nấy).

- Đặt ra mục tiêu tài chính cụ thể, rõ ràng, không mông lung.

Cấp độ 2: Tạm đủ sống

Ở cấp độ này, bạn đã bớt lao đao so với giai đoạn “Sống hôm nay, lo ngày mai”. Thu nhập của bạn đủ để chi trả cho các khoản sinh hoạt cơ bản và các hóa đơn hàng tháng. Tuy nhiên, sự ổn định này vẫn còn mong manh. Khoản tiết kiệm gần như không có, và một nửa thu nhập vẫn phải dùng để trả nợ. Nếu chẳng may gặp biến cố như bệnh tật, xe hư, hay việc bất ngờ khác thì chiếc ví của bạn lập tức “thủng lỗ chỗ”.

Người ở cấp độ này thường rơi vào cảm giác “có tiền nhưng không giữ được lâu”. Dù có thể cầm cự được vài tháng nếu mất thu nhập, nhưng áp lực tài chính vẫn đè nặng từng ngày. Bạn vẫn chưa thật sự làm chủ được đồng tiền của mình.

Muốn thoát cấp độ 2, bạn cần:

- Có nguồn thu ổn định từ việc làm, kinh doanh nhỏ, hay bất cứ thứ gì kiếm ra tiền chân chính

- Biết chi tiêu cẩn trọng, bớt vung tay quá trán

- Tránh vay nợ linh tinh, đặc biệt là vay để tiêu dùng không cần thiết

Cấp độ 3: Dễ thở và có chút dư dả

Ở cấp độ này, tài chính của bạn đã bắt đầu “dễ thở” hơn đáng kể. Bạn có thể dành ra khoản tiền để tự thưởng cho bản thân mà không thấy tội lỗi. Các cú sốc tài chính như xe hỏng, bệnh nhẹ, hay thất thu bất ngờ… không còn khiến bạn lao đao như trước.

Bạn đã có quỹ dự phòng tương đương 3 – 6 tháng chi phí, và bắt đầu hình thành thói quen tiết kiệm đều đặn. Tuy chưa tiết kiệm được nhiều, nhưng đã tạo được nền tảng tài chính vững vàng. Chi tiêu vẫn phụ thuộc vào thu nhập chính, nên bạn vẫn phải đi làm mới có tiền – nhưng ít nhất, bạn đã biết lo xa.

Để đạt cấp độ 3, bạn cần:

- Biết cách tiết kiệm đều đặn mỗi tháng.

- Có quỹ dự phòng đủ cho 3 – 6 tháng chi phí.

- Tối ưu chi phí, không để nhu cầu vượt quá thu nhập.

- Ưu tiên tích lũy thay vì tiêu hoài không dứt.

Cấp độ 4: Ổn định tài chính

Chúc mừng bạn đã đi được một chặng đường đáng kể! Lúc này, nợ nần đã không còn là gánh nặng – “nhẹ tênh” như không. Dòng tiền của bạn bắt đầu sinh lời rõ rệt nhờ các khoản đầu tư hoặc nguồn thu thụ động được tính toán kỹ lưỡng. Bạn biết cân bằng giữa tiêu dùng – tiết kiệm – đầu tư.

Tài sản ròng đủ để bạn sống thoải mái trong ít nhất 1 năm, kể cả khi không làm việc. Bạn cũng kiểm soát được tỷ lệ nợ, tránh rơi vào bẫy vay tiêu dùng quá đà. Nói cách khác, bạn đang kiểm soát được tài chính thay vì để nó kiểm soát mình.

Muốn đạt cấp độ 4, bạn cần:

- Dành dụm đủ quỹ dự phòng cho 12 tháng chi phí sinh hoạt thiết yếu.

- Giữ kỷ luật trong chi tiêu: chỉ dùng quỹ khi thật sự khẩn cấp.

- Sống đơn giản, tiêu có lý do, để bảo vệ sự ổn định bạn đã dày công xây dựng.

Cấp độ 5: Linh hoạt tài chính

Ở cấp độ này, nếu bạn không làm việc thì cũng không việc gì phải hoảng. Vì sao? Vì bạn có quỹ dự phòng sống khỏe 1 – 2 năm mà không cần kiếm ra xu nào. Quỹ này không chỉ nằm ngủ yên trong sổ tiết kiệm, mà còn được rải đều vào các khoản đầu tư có thể rút lúc cần.

Ở cấp này, bạn đủ dư dả để thử sức với những cú “bẻ lái lớn” trong đời: đổi ngành, đi học lại, chuyển chỗ ở, nghỉ việc để “tịnh tâm” – mà không rơi vào cảnh bán xe, bán laptop trả tiền nhà.

Muốn lên được cấp độ 5, bạn cần:

- Tăng tốc tích lũy bằng cả tiết kiệm lẫn đầu tư.

- Tìm cách tạo thêm thu nhập thụ động, ví dụ: cho thuê, cổ tức, lãi từ quỹ đầu tư,…

- Cân nhắc sống ở nơi chi phí thấp, thoáng đãng, không nhất thiết bám trụ trung tâm với giá thuê nhà “chạm nóc kịch trần” mà lại chật chội.

Cấp độ 6: Tự do tài chính

Bạn không cần làm để sống – tiền tự đẻ ra tiền cho bạn tiêu. Nguồn sống chính lúc này là từ đầu tư: lãi cổ phiếu, trái phiếu, tiền thuê nhà, hoặc bất kỳ thứ gì mang về dòng tiền đều đặn mà bạn không phải cày ngày cày đêm.

Bạn đã thoát khỏi cái vòng “kiếm tiền – chi tiêu – hết tiền – kiếm tiền tiếp”. Giờ bạn sống bằng cách để tiền làm việc cho mình, còn bạn thì hoàn toàn có thể làm việc nếu thích.

Muốn lên tới cấp độ 6, bạn cần:

- Dồn phần lớn thu nhập vào đầu tư sinh lời.

- Giữ phong cách sống tối giản, không cần chạy theo xu hướng hay chạy theo thần tượng để mua đồ hiệu.

- Tập tư duy dài hạn như một “ông chủ” chứ không còn là người làm thuê truyền thống.

Cấp độ 7: Huyền thoại tài chính

Ở level này, bạn không còn phải canh từng con số lợi nhuận hay căng thẳng theo dõi thị trường mỗi ngày. Tài sản bạn sở hữu đã đủ lớn để mỗi năm chỉ cần rút nhẹ 3,3% – 4% là cũng đã dư sống. Vừa sống tốt, vừa để tài sản tiếp tục sinh sôi nảy nở.

Cú gọi đây là “cảnh giới đầu tư” – khi tiền không chỉ nuôi bạn, mà còn nuôi cả tương lai con cháu bạn (nếu bạn muốn vậy). Những người ở cấp độ này thường sở hữu doanh nghiệp, quỹ đầu tư hoặc tham gia định hình thị trường tài chính. Không chỉ độc lập tài chính cho bản thân, bạn còn giúp người khác đạt được điều đó.

Muốn lên tới cấp độ 7, bạn cần:

- Xây dựng danh mục đầu tư lớn, chất lượng, sinh lời đều.

- Kiên trì theo đuổi chiến lược dài hạn, không bị xao động bởi biến động ngắn hạn.

- Quản lý tài sản khôn ngoan, không để của cải “ngủ quên” hoặc bị tiêu hao bởi lối sống hoang phí.

2. Những trăn trở của tự do tài chính và nghỉ hưu sớm

Nghe thì có vẻ như tự do tài chính là chuyện của tiền bạc. Nhưng thật ra, cốt lõi của nó là thời gian và lựa chọn – những thứ mà tiền chỉ là công cụ để bạn mua về. Chính vì thế, khái niệm tự do tài chính thường gắn liền với ý tưởng nghỉ hưu sớm.

Mà nghỉ hưu sớm ở đây không có nghĩa là “ngồi chơi xơi nước” cả ngày, mà là không còn bị bó buộc trong vòng xoay làm công ăn lương, không phải “vác mặt đi làm vì tiền”, mà có thể chủ động chọn làm hay không làm, làm gì, làm ở đâu, làm với ai.

Câu hỏi đặt ra là: Có càng nhiều tiền có đồng nghĩa với tự do? Chưa chắc. Nếu bạn vẫn tiêu xài vượt mức, tích lũy không ổn định, thì dù kiếm được bao nhiêu, bạn cũng chỉ dừng ở cấp độ 3 đến 5 mà thôi. Lối sống và thói quen tiêu tiền mới là thứ quyết định bạn có thực sự “tự do” hay không.

Bên cạnh đó, cũng cần cảnh giác với cái gọi là “đánh đổi để đạt tự do”. Nhiều người miệt mài cày cuốc để tăng thu nhập, nhưng đánh đổi lại bằng những giá trị khác như sức khỏe, gia đình, đời sống tinh thần. Đến lúc có tiền, ngoảnh lại thì thấy mình đã bỏ quên những điều quan trọng nhất. Khi đó, tự do tài chính cũng trở thành… tự do cô đơn.

Chưa hết, đời không như là mơ. Có rất nhiều yếu tố nằm ngoài tầm kiểm soát nhưng lại ảnh hưởng mạnh đến tài chính cá nhân của bạn: dịch bệnh, thiên tai, biến động kinh tế, công nghệ mới, tai nạn, hay bệnh hiểm nghèo. Những “biến số trời cho” này có thể khiến mục tiêu tài chính của bạn thay đổi chóng mặt – từ nghỉ hưu năm 40 tuổi chuyển thành… tìm cách sống sót qua tháng.

Vì vậy, khi đặt mục tiêu tự do tài chính, đừng quên chuẩn bị quỹ dự phòng, kế hoạch B, C, D,… Đồng thời, cần linh hoạt điều chỉnh theo thời thế, tránh áp dụng cứng nhắc, đuổi theo một đích đến đã lỗi thời.

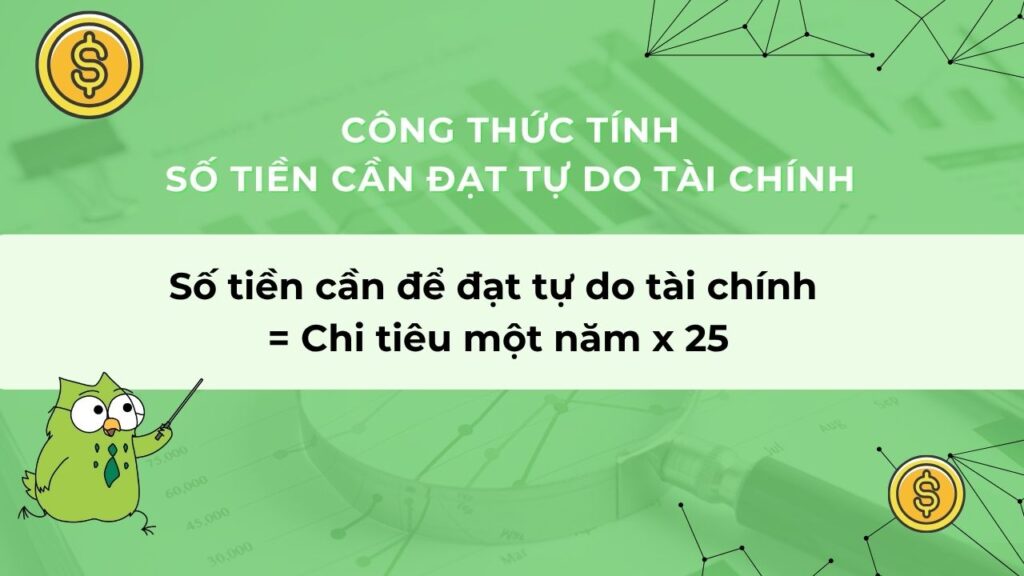

3. Công thức tính toán số tiền cần đạt để tự do tài chính

Sau khi đã biết các cấp độ tự do tài chính, nhiều bạn sẽ có thắc mắc: Tự do tài chính cần bao nhiêu tiền? Làm sao để tính được? Dưới đây Cú sẽ trả lời nhé!

Muốn biết mình đang ở đâu trên bản đồ tự do tài chính, bạn cần nhìn vào 3 yếu tố gốc rễ: nhu cầu sống thực tế, thu nhập hiện tại và mục tiêu tài chính dài hạn.

Nhưng nếu chưa biết bắt đầu từ đâu, có một công thức đơn giản mà nhiều người trên thế giới áp dụng – đó chính là Quy tắc 4%.

Công thức:

Số tiền cần để đạt tự do tài chính = Chi tiêu một năm x 25

Nếu bạn có một khoản đầu tư đủ lớn để mỗi năm rút ra 4% tiêu xài mà không đụng đến tiền gốc, thì bạn đã chạm ngưỡng tự do tài chính.

Ví dụ minh họa:

Nếu chi tiêu hàng năm của bạn là 120 triệu, thì số tiền bạn cần tích lũy là:

120 triệu x 25 = 3 tỷ đồng.

Khi có 3 tỷ đồng đầu tư với lãi suất 7 – 8% mỗi năm, bạn chỉ cần rút ra 4% (~120 triệu/năm) để chi tiêu. Tiền vẫn sinh lời đều, không hao hụt vốn, sống ổn mà chẳng cần làm việc toàn thời gian.

Nhưng nhớ nhé, đời không chỉ có con số. Lạm phát trung bình mỗi năm dao động 4 – 5%, nên bạn cũng cần tính toán kỹ để số tiền tích lũy không bị “ăn mòn” theo thời gian.

Quan trọng hơn, Quy tắc 4% không khuyến khích bạn sống kham khổ hay bóp mồm bóp miệng. Mà nó hướng bạn về tư duy tiêu dùng thông minh: chi tiêu cho những điều bạn thật sự Cần và Yêu, thay vì cứ chạy theo cái mình Muốn hoặc Thích trong phút chốc.

Vì sao? Vì nếu chỉ mua sắm để thỏa mãn ngắn hạn mà bỏ quên những giá trị lâu dài, thì dù có đạt tự do tài chính đi nữa, bạn vẫn có thể cảm thấy thiếu thốn và bất an.

Tự do tài chính, suy cho cùng, không phải là có bao nhiêu tiền, mà là sống sao cho đủ, đủ để thấy tự do và đủ để thấy vui.

4. Công thức tự do tài chính cho người làm công ăn lương

Để chạm tới ngưỡng tự do tài chính đối với người làm công ăn lương, bạn cần một công thức rõ ràng. Cụ thể:

Công thức tính

Theo chia sẻ trong podcast “Công thức tự do tài chính cho người làm công lương” trên báo VnExpress, giả sử bạn đang:

- 23 – 25 tuổi, mới đi làm

- Mức lương: 10 triệu/tháng

- Chưa có tài sản, vốn đầu tư = 0 đồng

- Chi phí sinh hoạt ở thành phố: khoảng 7 triệu/tháng

- Mục tiêu: nghỉ hưu sớm lúc 45 tuổi

Lúc này, chi phí sinh hoạt 1 năm là: 7 triệu x 12 tháng = 84 triệu/năm

Giả sử lạm phát trung bình mỗi năm là 4%, thì đến năm 45 tuổi, chi phí sinh hoạt sẽ tăng lên khoảng 199 triệu/năm.

Để có thể sống thoải mái mà không cần làm việc nữa, bạn cần có: 199 triệu/4% = khoảng 4,975 tỷ đồng => gọi cho 5 tỷ đồng.

Đây là con số mục tiêu – nếu đến năm 45 tuổi bạn tích lũy đủ 5 tỷ và ngừng đầu tư rủi ro, chỉ gửi tiết kiệm với lãi suất 8%/năm, bạn sẽ thu về khoảng 400 triệu/năm tiền lãi. Khi đó, bạn chỉ cần rút ra 4% (tương đương khoảng 200 triệu) để chi tiêu hằng năm, còn tiền gốc vẫn được bảo toàn – tự do tài chính chính thức gõ cửa.

Vậy mỗi tháng cần tiết kiệm bao nhiêu?

Nếu bạn đầu tư vào chứng chỉ quỹ với lợi nhuận trung bình 12%/năm, thì để đạt mốc gần 5 tỷ trong vòng 22 năm (từ 23 đến 45 tuổi), bạn chỉ cần tiết kiệm khoảng 4,5 triệu đồng/tháng.

Nghe có vẻ nhẹ nhàng, nhưng thực tế còn phụ thuộc vào nhiều yếu tố như:

- Tỷ suất lợi nhuận đầu tư có ổn định không?

- Tỷ lệ lạm phát thực tế cao hay thấp?

- Kỷ luật tài chính của bạn ra sao, có nghiêm túc không?

Ví dụ:

Nếu đến năm 45 tuổi mà lạm phát tăng lên thành 6%, trong khi lãi suất tiết kiệm vẫn là 8%, bạn chỉ có thể rút ra 2% mỗi năm để bảo toàn vốn. Khi đó, số tiền bạn cần để rút được 199 triệu/năm sẽ là: 199 triệu / 2% = 9,95 tỷ đồng. Tức là gần gấp đôi con số ban đầu!

>> Xem thêm:

Con gái không phải lo lắng việc xây dựng tài chính. Đúng hay sai?

18 tuổi làm gì để sớm tự do tài chính?

5. Các bước để đạt tự do tài chính và ví dụ minh họa

Lộ trình 9 bước đạt tự do tài chính

Đạt được tự do tài chính không phải là chuyện trong một đêm, nhưng với lộ trình rõ ràng và kỷ luật đúng cách, ai cũng có thể đi đến đích dù sớm hay muộn. Dưới đây là 9 bước quan trọng mà Cú cần bạn thực hiện:

Bước 1: Hiểu rõ vị thế tài chính hiện tại

Trước khi xuất phát, bạn cần biết mình đang đứng ở đâu. Hãy đánh giá tổng thu nhập, chi tiêu, nợ nần và tài sản hiện có. Điều này giúp bạn xây dựng chiến lược tài chính phù hợp, tránh đi sai hướng.

Bước 2: Đặt mục tiêu tài chính cụ thể

Mục tiêu là kim chỉ nam cho hành trình tự do tài chính. Hãy đặt ra những mục tiêu rõ ràng, đo lường được, thực tế và có thời hạn – ví dụ như phương pháp SMART.

Bước 3: Theo dõi chi tiêu hàng tháng

Việc ghi lại thu – chi giúp bạn biết tiền đi đâu về đâu. Bạn sẽ dễ dàng phát hiện những khoản chi không cần thiết và tìm cách cắt giảm, giữ cho dòng tiền luôn dương.

Bước 4: Trả tiền cho chính mình trước tiên

Trước khi chi tiêu, hãy dành một khoản nhất định để tiết kiệm hoặc đầu tư. Đây là cách đơn giản để xây dựng quỹ dự phòng và tạo nền tảng tài chính vững chắc.

Bước 5: Chi tiêu thông minh, hợp lý

Tiết kiệm không có nghĩa là sống kham khổ. Bạn có thể tối giản những khoản chi không cần thiết mà vẫn tận hưởng cuộc sống – như tự nấu ăn, đi xe buýt, hoặc chọn mua đồ bền, chất lượng.

Bước 6: Trả nợ càng sớm càng tốt

Nợ là rào cản lớn của tự do tài chính. Hãy ưu tiên trả các khoản nợ có lãi suất cao, hoặc áp dụng phương pháp “tuyết lăn” để xóa nợ từ khoản nhỏ đến lớn.

Bước 7: Không ngừng phát triển sự nghiệp

Nâng cao kỹ năng, học thêm nghề, phấn đấu thăng chức – tất cả sẽ giúp bạn gia tăng thu nhập chủ động. Một mức thu nhập cao hơn cũng đồng nghĩa với khả năng tiết kiệm và đầu tư mạnh hơn.

Bước 8: Đa dạng hóa nguồn thu nhập

Đừng phụ thuộc vào duy nhất một nguồn thu. Hãy xây thêm các dòng thu nhập phụ, từ công việc freelance, đầu tư, bán hàng online, cho thuê tài sản, sáng tạo nội dung… Tối thiểu nên có 3-5 nguồn thu.

- Thu nhập chủ động: Lương, công việc chính, làm thêm.

- Thu nhập thụ động: Cổ tức, cho thuê, bán tài liệu online, nội dung YouTube, TikTok,…

Bước 9: Bắt đầu đầu tư càng sớm càng tốt

Đầu tư giúp tiền của bạn sinh lời – đó là cách duy nhất để đạt tự do tài chính nhanh hơn. Bạn có thể chọn kênh phù hợp như: chứng khoán, quỹ đầu tư, bất động sản hay khởi nghiệp. Hãy nhớ rằng lãi kép chính là phép màu nếu bạn đủ kiên nhẫn.

Ví dụ minh họa

Dưới đây Cú lấy một ví dụ minh họa của bạn Minh cho từng bước trong 9 bước để đạt tự do tài chính, giúp bạn hình dung dễ hơn cách áp dụng vào thực tế:

| Bước | Ví dụ minh họa |

| 1. Hiểu vị thế tài chính | Minh kiểm tra tài khoản ngân hàng, tổng kết thu nhập/tháng là 15 triệu, chi tiêu cố định 10 triệu, đang có khoản nợ vay tín chấp 30 triệu. |

| 2. Đặt mục tiêu | Minh đặt mục tiêu: đến năm 35 tuổi (hiện tại 25 tuổi), có tài sản ròng 1 tỷ đồng và dòng thu nhập thụ động 5 triệu/tháng. |

| 3. Theo dõi chi tiêu | Minh dùng App Cú Thông Thái để ghi lại chi tiêu hàng ngày và nhận báo cáo tài chính cuối tháng để điều chỉnh lại các khoản lãng phí như ăn uống ngoài, mua đồ online. |

| 4. Trả tiền cho bản thân trước | Ngay khi nhận lương, Minh tự động chuyển 2 triệu vào tài khoản tiết kiệm hoặc đầu tư định kỳ trước khi chi tiêu. |

| 5. Chi tiêu hợp lý | Thay vì mua điện thoại mới giá 20 triệu, Minh chọn mua máy cũ chất lượng tốt giá 8 triệu và dành phần chênh lệch để đầu tư. |

| 6. Trả nợ | Minh ưu tiên trả dứt điểm khoản vay tín chấp 30 triệu bằng cách trả góp mỗi tháng 5 triệu trong 6 tháng đầu tiên, rồi mới tính đến đầu tư dài hạn. |

| 7. Cầu tiến trong sự nghiệp | Minh học thêm chứng chỉ chuyên môn, đề xuất dự án mới với sếp và sau 1 năm được tăng lương từ 15 triệu lên 20 triệu/tháng. |

| 8. Tạo thêm nguồn thu | Ngoài công việc văn phòng, Minh nhận viết content freelance, mở kênh YouTube chia sẻ kiến thức tài chính và bán khóa học mini online. |

| 9. Đầu tư | Minh đều đặn đầu tư 3 triệu/tháng vào quỹ đầu tư cổ phiếu SStock và tái đầu tư toàn bộ lợi nhuận để tận dụng sức mạnh lãi kép. |

App Cú Thông Thái SStock có thể giúp bạn thực hiện hầu hết các bước trên – từ theo dõi chi tiêu, đặt mục tiêu tài chính đến đầu tư và kiểm soát nợ. Một công cụ gọn nhẹ nhưng cực kỳ lợi hại cho hành trình tự do tài chính của bạn!

6. App Cú Thông Thái SStock – Trợ lý đắc lực trên hành trình tự do tài chính

Tự do tài chính nghe thì “ngầu”, nhưng bắt tay vào làm thì dễ lạc lối giữa rừng con số và cám dỗ tiêu tiền.

Đừng lo, đã có App Cú Thông Thái SStock, giúp anh em theo sát từng bước từ theo dõi chi tiêu, đặt mục tiêu SMART, nhắc lịch trả nợ, đến đầu tư quỹ để tiền đẻ ra tiền. Không cần giỏi toán hay siêu kỷ luật, chỉ cần một cú chạm là Cú lo! Tự do tài chính không còn là giấc mơ xa vời – chỉ là một chiếc app gần tay.

>> Đăng ký tài khoản App Cú Thông Thái SStock và trải nghiệm ngay!

>> Tìm hiểu thêm về App Cú Thông Thái SStock

7. Kết luận

Trên đây là 7 cấp độ tự do tài chính và bí quyết đạt được khi còn trẻ. Cú nghĩ rằng tự do tài chính không phải là giấc mơ viển vông, mà là kết quả của những lựa chọn thông minh và hành động kỷ luật mỗi ngày. Chỉ cần bạn bắt đầu với một bước nhỏ – như theo dõi chi tiêu hay trả tiền cho bản thân trước thì mỗi bước tiếp theo sẽ dần trở nên dễ dàng hơn.

Và nhớ, trên hành trình đó, App Cú Thông Thái SStock luôn là người bạn đồng hành đáng tin cậy, giúp bạn kiểm soát tài chính, đầu tư an toàn và từng bước biến giấc mơ tự do thành hiện thực. Cố lên, anh em – tự do tài chính là có thật, miễn là ta đủ kiên trì!

Disclaimers: Nội dung chỉ mang tính tham khảo, không phải là lời khuyên đầu tư. Nội dung chia sẻ trên đây cũng có thể đã cũ do yếu tố thời gian. Anh em vui lòng chủ động tìm hiểu thêm thông tin.

8. FAQ

8.1. Tự do tài chính cần bao nhiêu tiền?

Câu trả lời là: tùy vào nhu cầu sống của bạn, nhưng có thể ước tính bằng một công thức đơn giản: Số tiền cần để tự do tài chính = Chi tiêu hàng năm x 25

Đây là công thức dựa trên Nguyên tắc 4% – một nguyên tắc phổ biến trên toàn thế giới. Theo đó, nếu bạn có một khoản tiền lớn gấp 25 lần chi tiêu mỗi năm, thì mỗi năm bạn chỉ cần rút ra 4% để sống mà không làm cạn kiệt số vốn đầu tư ban đầu.

8.2. Nếu chỉ có thu nhập thấp (5–10 triệu/tháng) thì có thể đạt tự do tài chính không?

Có thể – nếu bạn chi tiêu hợp lý, tiết kiệm đều đặn, đầu tư khôn ngoan và bắt đầu càng sớm càng tốt. Quan trọng là duy trì kỷ luật tài chính và tối đa hóa thu nhập theo thời gian. Dù bắt đầu từ ít, bạn vẫn có thể cán đích nếu kiên trì.

8.3. Tôi đang ở cấp độ 3 thì cần làm gì để lên cấp tiếp theo?

Cấp độ 3 là lúc bạn đã trả hết nợ xấu và bắt đầu tiết kiệm. Để tiến tới cấp độ 4 (ổn định tài chính), bạn cần xây dựng quỹ dự phòng 6 – 12 tháng chi phí sinh hoạt, duy trì tiết kiệm đều đặn và bắt đầu đầu tư nghiêm túc để tạo dòng tiền thụ động.

8.4. Có thể bỏ qua một cấp độ không?

Không nên. Mỗi cấp độ là nền tảng cho cấp độ kế tiếp. Ví dụ: nếu chưa trả nợ mà đã đầu tư lớn, bạn sẽ dễ rơi vào vòng xoáy tài chính. Tiến từng bước vững chắc sẽ giúp bạn đạt tự do tài chính bền vững và an toàn hơn.